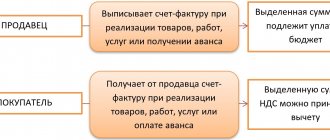

Кем подписывается счет-фактура

Вопрос о том, кто подписывает счета-фактуры, продавец должен решать своевременно. Если эта функция в компании ни за кем не закреплена, может пострадать покупатель: неподписанный счет-фактура оставляет его без налогового вычета. Тот же результат ждет покупателя, если в полученном от продавца счете-фактуре будут стоять подписи неуполномоченных лиц.

Налоговый кодекс жестко не устанавливает, кто подписывает счета-фактуры, и не содержит запрета на то, чтобы счета-фактуры подписывали иные лица компании (менеджеры, финансовые специалисты и др.). Но фамилии и должности уполномоченных на подписание счетов-фактур сотрудников нужно отразить в приказе — тогда вопрос о том, кто подписывает счета-фактуры в данной компании, будет решен.

Счет-фактура может подписываться не только доверенными лицами организации или ИП, но и бухгалтером-специалистом или сотрудниками другой компании. Как правило, это происходит, когда ведение бухгалтерского учета, включая подписание счетов-фактур, передано этим лицам на основании договора на оказание бухгалтерских услуг. Для того чтобы бухгалтер-специалист или сотрудники бухгалтерской компании, работающие по договору, могли подписывать счета-фактуры, необходимо также либо оформить доверенность на них, либо составить отдельное приложение к договору с указанием лиц, которых стороны уполномачивают на подписание счетов-фактур.

Кем и как выставляется и подписывается электронный счет-фактура, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к системе К+. Это бесплатно.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Остановимся подробнее на том, как правильно оформить доверенность на подписание счетов-фактур.

Счет-фактура подписан неустановленным лицом: налоговые риски

Главная → Статьи → Счет-фактура подписан неустановленным лицом: налоговые риски

Между покупателем и продавцом заключен договор на поставку товара. Счета-фактуры от продавца подписаны неуполномоченным (неустановленным) лицом. Директор дисквалифицирован в периоде после заключения договора, но до его окончания. При этом предмет договора поставки поставлен покупателю. Какие налоговые риски могут возникнуть в данной ситуации?

При выполнении требований, установленных п.п. 5, 5.1 и 6 ст. 169 НК РФ, счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм НДС к вычету в порядке, предусмотренном главой 21 НК РФ (п.п. 1, 2 ст. 169, п. 1 ст. 172 НК РФ).

При этом ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм НДС (абзац второй п. 2 ст. 169 НК РФ).

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (дополнительно смотрите письмо Минфина России от 27.08.2015 № 03-07-09/49478).

Следовательно, счет-фактура, выставленный организацией, должен быть подписан в том числе ее руководителем (например – директором). Вместо него это может сделать иное лицо, но только при условии, что оно уполномочено на такие действия соответствующим распорядительным документом по организации или доверенностью от имени организации. В последнем случае глава 21 НК РФ не обязывает продавца передавать покупателю документы, подтверждающие полномочия лица на подписание счета-фактуры (письмо ФНС России от 09.08.2010 № ШС-37-3/8664, дополнительно смотрите письма Минфина России от 14.10.2015 № 03-07-09/58937, от 10.04.2013 № 03-07-09/11863, от 23.04.2012 № 03-07-09/39).

Заметим, что судьи исходят из того, что сам по себе факт подписания счета-фактуры не руководителем организации, а иным лицом, еще не означает, что счет-фактура подписан неуполномоченным лицом, это должно быть доказано налоговым органом (смотрите, например, постановление Президиума ВАС РФ от 16.01.2007 № 11871/06, постановление Арбитражного суда Центрального округа от 15.12.2016 № Ф10-4484/16 по делу № А08-4951/2015).

Из материалов арбитражной практики следует, что нарушение продавцом установленного п. 6 ст. 169 НК РФ порядка подписания счета-фактуры, в частности его подписание неуполномоченным (неустановленным) лицом, создает препятствия для реализации организацией-покупателем права на применение налогового вычета НДС на основании такого документа (смотрите, например, постановления Арбитражного суда Поволжского округа от 22.04.2016 № Ф06-8288/16 по делу № А12-29272/2015, Четырнадцатого арбитражного апелляционного суда от 20.06.2017 № 14АП-2616/17, Седьмого арбитражного апелляционного суда от 17.02.2017 № 07АП-10134/16, Девятого арбитражного апелляционного суда от 31.07.2017 № 09АП-32154/17, от 21.10.2016 № 09АП-47339/16).

При этом имеются примеры судебных решений, в которых судьи исходили из того, что сам по себе факт подписания счетов-фактур неуполномоченным лицом в отсутствие доказательств получения налогоплательщиком необоснованной налоговой выгоды не является основанием для отказа в возмещении НДС (смотрите, например, постановление ВАС РФ от 25.05.2010 № 15658/09, постановления Двадцатого арбитражного апелляционного суда от 17.05.2017 № 20АП-1277/17, Девятнадцатого арбитражного апелляционного суда от 23.12.2014 № 19АП-7143/14, от 28.05.2014 № 19АП-3049/13). В постановлении Арбитражного суда Волго-Вятского округа от 16.09.2015 № Ф01-3645/15 по делу № А31-5077/2014 судьи указали, что для применения вычетов по НДС и учета соответствующих расходов при исчислении налога на прибыль необходимо, чтобы сделки носили реальный характер, а документы, подтверждающие правомерность применения налоговых вычетов, содержали достоверную информацию. Специалисты ФНС России в письме от 04.10.2017 № СД-4-3/[email protected] также заметили, что документы, подтверждающие право на вычеты по НДС, должны отражать достоверную информацию и подтверждать реальность произведенной операции в соответствии с ее действительным экономическим смыслом.

Учитывая, что договор поставки в рассматриваемой ситуации фактически исполнен, счет-фактура содержит достоверные данные и на момент заключения данного договора директор поставщика не был дисквалифицирован, мы не видим оснований, свидетельствующих о факте получения организацией необоснованной налоговой выгоды (постановление Пленума ВАС РФ от 12.10.2006 № 53 “Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды”).

Наряду с этим нужно учитывать, что 19.08.2017 вступила в силу ст. 54.1 НК РФ, определяющая пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов (Федеральный закон от 18.07.2017 № 163-ФЗ). В силу п.п. 1, 2 данной статьи действия налогоплательщиков по уменьшению налоговой базы и (или) суммы подлежащего уплате налога в соответствии с правилами соответствующей главы части второй НК РФ допустимы только при одновременном выполнении следующих условий (п.п. 1, 2 ст. 54.1 НК РФ): – сведения о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика не искажены; – основной целью совершения сделки (операции) не являлись неуплата (неполная уплата) и (или) зачет (возврат) суммы налога; – обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

Как мы поняли, все приведенные условия в данном случае выполняются.

При этом п. 3 ст. 54.1 НК РФ установлено, что не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным следующие обстоятельства: – подписание первичных учетных документов неустановленным или неуполномоченным лицом; – нарушение контрагентом налогоплательщика законодательства о налогах и сборах; – наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций).

Согласно письму ФНС России от 16.08.2017 № СА-4-7/[email protected] законодателем в п. 3 ст. 54.1 НК РФ закреплены положения, исключающие из практики налоговых органов формальный подход при выявлении обстоятельств занижения налоговой базы или уклонения от уплаты налогов. Это означает, что формальные претензии к контрагентам (нарушение законодательства о налогах и сборах, подписание документов неустановленным лицом и т.п.) при отсутствии фактов, опровергающих реальность совершения заявленным налогоплательщиком контрагентом сделок и операций, не являются самостоятельным основанием для отказа в учете расходов и в налоговых вычетах по сделкам (операциям). В этой связи налоговые претензии возможны только при доказывании налоговым органом факта нереальности исполнения сделки (операции) контрагентом налогоплательщика и несоблюдении налогоплательщиком установленных п. 2 ст. 54.1 НК РФ условий.

Таким образом, считаем, что даже в случае предъявления налоговым органом претензий относительно правомерности применения налогового вычета по причине подписания счета-фактуры неуполномоченным (неустановленным) лицом организация в рассматриваемой ситуации имеет все шансы отстоять свое право на налоговый вычет.

Подчеркнем, что выраженная точка зрения является нашим экспертным мнением. За официальными письменными разъяснениями по заданному вопросу организация вправе обратиться в налоговый орган по месту учета и (или) непосредственно в Минфин России (пп.пп. 1, 2 п. 1 ст. 21 НК РФ).

Ответ подготовил: Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российского Союза аудиторов Контроль качества ответа: Игнатьев Дмитрий, рецензент службы Правового консалтинга ГАРАНТ, кандидат экономических наук

Свежие новости цифровой экономики на нашем канале в Телеграм

| Нужна электронная подпись? Достаточно оставить заявку. Мы поможем выбрать нужный в вашем случае тип сертификата электронной подписи, расскажем как его применить и предоставим другие дополнительные услуги. Оставить заявку >> |

Как составить доверенность на подписание счетов-фактур: образец

Расписываться на счетах-фактурах любой сотрудник компании не может, т. к. в п. 6 ст. 169 НК РФ говорится, что в этом документе должны присутствовать подписи руководителя и главбуха либо иных уполномоченных лиц. Что касается ИП, то он должен поставить подпись в счете-фактуре сам или поручить эту работу доверенному лицу.

В крупных компаниях со сложной структурой управления руководитель может делегировать часть полномочий своим заместителям, штатным работникам или даже сторонним лицам.

В компаниях с незначительным документооборотом счет-фактура подписывается, как правило, директором и главбухом; индивидуальному же предпринимателю эту обязанность часто приходится исполнять единолично. Но если он решит избавить себя от этого труда, ему необходимо будет предоставить право подписи счетов-фактур путем оформления полномочий документально через доверенность, удостоверенную нотариусом (письмо Минфина России от 25.04.2017 № 03-02-08/24718). В этом случае в счете-фактуре будут указаны реквизиты сразу двух документов — выданной доверенности и свидетельства о гос. регистрации ИП.

Бланки доверенности не относятся к строго нормативным документам, поэтому и не определены законодательно. Но образец доверенности можно составить и самим, ориентируясь на стандартные формы и тем самым определяя, кто подписывает счета-фактуры в отсутствие руководства.

Доверенность на подписание счетов фактур, ее образец вы можете посмотреть на нашем сайте.

На фирменном бланке

ДОВЕРЕННОСТЬ № _______

гор. ____________________ «___»____________ ___ г.

_______________________________________________________________________

(наименование компании)

в лице _________________________________, действующего на основании ____________,

(Ф. И. О. руководителя, его должность)

настоящим уполномочивает ____________________________________________________

(Ф. И. О. и занимаемая должность)

паспорт: серия и № ________ выдан ___ ___ ______ кем _________________________,

зарегистрирован по адресу: ______________________

подписывать за директора (главного бухгалтера) счета-фактуры.

Доверенность выдана сроком на ______________ без права передоверия.

Подпись _________________________ ________________________ удостоверяю.

(Ф. И. О. доверенного лица) (подпись доверенного лица)

_______________________________ _________________ _______________

(должность руководителя) (подпись) (Ф. И. О.)

М.П.

А по ссылке ниже вы можете скачать готовый образец:

Передача права подписи

Ситуация: как правильно оформить передачу права подписи счетов-фактур от руководителя и главного бухгалтера другим сотрудникам организации?

Передачу права подписи счетов-фактур можно оформить доверенностью от организации или приказом (распоряжением) руководителя (п. 6 ст. 169 НК РФ).

Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. Главное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников. Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать счета-фактуры. Можно также предусмотреть, кто наделяется правом подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по иным причинам.

Уполномоченные сотрудники заверяют счета-фактуры своими подписями. При этом, заполняя реквизиты «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо», они ставят личные подписи, а в расшифровке Ф. И. О. указывают свои фамилии и инициалы. Можно поступить и по-другому: внести в счет-фактуру дополнительные строки и указать в них реальные должности уполномоченных лиц и расшифровку их фамилий и инициалов. И тот и другой вариант не противоречит законодательству и не может быть основанием для отказа в вычете НДС. Аналогичные разъяснения содержатся в письмах Минфина России от 10 апреля 2013 г. № 03-07-09/11863, от 23 апреля 2012 г. № 03-07-09/39.

Ситуация: нужно ли в счете-фактуре указать должность сотрудника, уполномоченного подписывать этот документ вместо руководителя (главного бухгалтера)?

Нет, не нужно.

Состав обязательных реквизитов счета-фактуры установлен статьей 169 Налогового кодекса РФ, поэтому их изменение недопустимо. Это касается и таких реквизитов счета-фактуры, как «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо». Таким образом, если счет-фактуру подписывает уполномоченный сотрудник, то указывать его должность в этом документе не следует. Но для идентификации лица, фактически подписавшего счет-фактуру, после подписи необходимо указать его фамилию и инициалы. Такой порядок оформления счета-фактуры, подписанного сотрудником, уполномоченным на то приказом (распоряжением) руководителя или доверенностью от имени организации, рекомендован Минфином России в письмах от 23 апреля 2012 г. № 03-07-09/39, от 6 февраля 2009 г. № 03-07-09/04, ФНС России в письме от 18 июня 2009 г. № 3-1-11/425.

Вместе с тем, если сотрудник, уполномоченный подписывать счета-фактуры, указал в нем свою должность, такой документ не является составленным с нарушениями установленного порядка. Ни Налоговый кодекс РФ, ни постановление Правительства РФ от 26 декабря 2011 г. № 1137 не запрещают указывать в счетах-фактурах дополнительные реквизиты (сведения), том числе и наименования должностей лиц, уполномоченных подписывать эти документы. Аналогичные разъяснения содержатся в письмах Минфина России от 23 апреля 2012 г. № 03-07-09/39 и от 6 февраля 2009 г. № 03-07-09/04.

Ситуация: должен ли продавец (исполнитель) представлять покупателю (заказчику) копии документов, свидетельствующих о полномочиях сотрудников (не являющихся руководителем и главным бухгалтером) подписывать счета-фактуры?

Нет, не должен.

Законодательством такая обязанность за продавцами не закреплена. Однако, проверяя правомерность применения вычетов по НДС покупателем (заказчиком), налоговая инспекция может затребовать у продавца (исполнителя) документы о его сотрудниках, уполномоченных подписывать счета-фактуры (п. 8 ст. 88, п. 12 ст. 89, ст. 93.1 НК РФ, письмо ФНС России от 9 августа 2010 г. № ШС-37-3/8664). Если окажется, что эти документы отсутствуют, счета-фактуры, подписанные неуполномоченными лицами, инспекция признает составленными с нарушением установленного порядка. По таким счетам-фактурам покупатель не сможет принять НДС к вычету (п. 2 ст. 169 НК РФ). Поэтому копии документов, подтверждающих право сотрудников подписывать счета-фактуры, контрагентам лучше представить.

Невозможность вычета входного НДС в связи с отсутствием документов, подтверждающих полномочия сотрудников подписывать счета-фактуры, признают большинство арбитражных судов (см., например, постановление Президиума ВАС РФ от 11 ноября 2008 г. № 9299/08, определения ВАС РФ от 16 января 2009 г. № ВАС-17445/08, от 15 января 2009 г. № ВАС-17093/08, от 16 октября 2008 г. № 13259/08, постановления ФАС Московского округа от 28 апреля 2008 г. № КА-А40/2274-08, от 26 февраля 2009 г. № КА-А40/13170-08-П, Западно-Сибирского округа от 24 сентября 2008 г. № Ф04-5092/2008(10144-А46-42), Дальневосточного округа от 4 сентября 2008 г. № Ф03-А73/08-2/3591, Волго-Вятского округа от 24 февраля 2009 г. № А28-5306/2008-148/23, от 21 ноября 2008 г. № А28-8965/2007-384/11, от 25 июля 2008 г. № А43-13960/2007-40-532, Восточно-Сибирского округа от 3 декабря 2008 г. № А19-2109/08-50-52-Ф02-5812/08, от 5 ноября 2008 г. № А19-4298/08-56-Ф02-5273/08, Северо-Кавказского округа от 16 декабря 2008 г. № Ф08-7618/2008, от 15 декабря 2008 г. № Ф08-7582/2008).

Вместе с тем, в некоторых случаях, когда налоговые инспекции не смогли представить достаточных доказательств, суды принимали решения в пользу организаций (см., например, постановление Президиума ВАС РФ от 16 января 2007 г. № 11871/06, определение ВАС РФ от 8 октября 2008 г. № 12951/08, постановления ФАС Северо-Западного округа от 20 января 2009 г. № А56-5037/2008, от 16 июня 2008 г. № А42-167/2007, от 11 ноября 2008 г. № А52-664/2008).

Передача полномочия иным лицам, образец приказа на право подписи счетов-фактур

Рассмотрим пример. Директор ООО «Зеленый мир» Патрикеев Р. А. часто по служебной необходимости выезжает в загранкомандировки. За главбухом компании закреплена обязанность по контролю за ведением бухучета в региональных подразделениях, поэтому она тоже часто бывает в отъезде. В результате возник вопрос: кто подписывает счета-фактуры в их отсутствие?

Для решения вопроса в компании издали приказ «О предоставлении права подписи счетов-фактур» от 21.09.2017 № 167, после оформления которого вопрос «Кто подписывает счета-фактуры?» больше не поднимался. Таким образом, компания выполнила требования закона и избавила себя и своих покупателей от потенциальных претензий со стороны контролеров.

Подробнее о том, какие неточности в счете-фактуре допустимы, читайте в материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

ВАЖНО! Перед написанием приказа о том, кто имеет право подписывать счета-фактуры, лучше открыть ГОСТ Р 6.30-2003 и ознакомиться с требованиями к оформлению организационно-распорядительной документации.

Образец приказа вы можете посмотреть и скачать на нашем сайте по ссылке ниже:

Дополнительные реквизиты

Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 статьи 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом (п. 2 ст. 169 НК РФ). Таким образом, налоговое законодательство не запрещает проявлять инициативу и вносить в счета-фактура какие-то реквизиты «от себя».

Главное, чтобы такое творчество не нарушило последовательности расположения обязательных показателей счета-фактуры, приведенной в Постановлении № 914. Об этом говорится в письме Минфина России от 23 апреля 2010 г. № 03-07-09/26.

Отражение в счете-фактуре дополнительных сведений не считают нарушением порядка составления счета-фактуры и представители судебной власти. В частности, судьи ФАС Поволжского округа (постановление от 7 июня 2008 г. по делу № А55-14265/2007) убеждены, что дополнительные реквизиты в счете-фактуры — отнюдь не повод отказать на его основании в получении налогового вычета. Солидарны с такой позицией судьи ФАС Восточно-Сибирского округа (постановление от 9 ноября 2005 г. № А19-5000/05-24-Ф02-5522/05-С1).

Проанализировав разъяснения чиновников и решения служителей Фемиды, можно отметить следующие реквизиты, наличие которых в счете-фактуре не грозит покупателю невозможностью снизить налог к уплате на суммы «входного» НДС. В частности, речь идет о следующей информации

- должности лица, не являющегося руководителем или главным бухгалтером фирмы, но правомерно (на основании распорядительных документов или доверенности, выданной от имени организации) подписавшего счет-фактуру (см. письма Минфина России от 6 февраля 2009 г. № 03-07-09/04 и от 21 января 2008 г. № 03-07-09/06, письмо ФНС России от 20 мая 2005 г. № 03-1-03/838/8);

- номера расходной накладной в строке «к платежно-расчетному документу» счета-фактуры (постановление ФАС Центрального округа от 10 декабря 2007 г. по делу № А48-1165/07-18);

- реквизита «Выдал» и, соответственно, должности и ФИО лица, выдавшего счет-фактуру (письмо Минфина России от 26 июля 2006 г. № 03-04-11/127).

Надо ли подписывать счет-фактуру с двух сторон

При большом количестве информации, которую следует отразить в этом документе, может так случиться, что одной страницы будет недостаточно. НК РФ не содержит запрета на оформление счета-фактуры на нескольких листах.

Чтобы у получателя не возникло опасения насчет достоверности данных, рекомендуем переносить часть табличной формы на другой лист, чтобы это выглядело как продолжение предыдущего. Кроме того, составителю документа можно вменить в обязанность визирование каждой страницы счета-фактуры.

Для наглядности вся информация отражается на отдельных листах, скрепленных и пронумерованных. Можно отразить данные и на обороте, но это неудобно бухгалтерам, обрабатывающим прошитые в архив документы. Реквизиты, определяющие, кто подписывает счета-фактуры в организации («Руководитель организации» и «Главный бухгалтер»), указываются на последнем листе. Такое расположение подписей не является нарушением, если не разорвана сквозная нумерация.

Счет-фактура для ИП на ЕСХН

До конца 2022 года применяющие ЕСХН предприниматели не считались плательщиками НДС, кроме случаев, перечисленных в п. 3 ст. 346.1 НК РФ:

- при ввозе товаров в РФ;

- при осуществлении операций, перечисленных в ст. 161 (при исполнении обязанностей налогового агента по НДС) и в ст. 174.1 НК РФ (см. на рисунке выше).

Но с 01.01.2019 ситуация изменилась — платить НДС применяющим сельхозспецрежим тоже придется. Такие поправки были внесены п. 12 ст. 9 закона «О внесении изменений в НК РФ» от 27.11.2017 № 335-ФЗ.

Компаниям и ИП на ЕСХН нужно будет выставлять своим покупателям и заказчикам счета-фактуры, вести налоговые регистры по НДС (книги продаж и книги покупок), а также ежеквартально представлять в инспекцию декларации по этому налогу.

Как ИП заполнить декларацию по НДС, описано в этом материале.

Законодатели для плательщиков ЕСХН предусмотрели льготу — с 2019 года отдельным компаниям и ИП можно сохранить статус неплательщика НДС. Что для этого нужно, расскажем в следующем разделе.

Итоги

Вопрос о том, кто подписывает счета-фактуры, должен решаться своевременно. Если это делает руководитель (ИП) или главбух, дополнительных действий не нужно, если же подписи ставят иные лица, то необходимо закрепить их полномочия изданием соответствующего локального акта (приказа, распоряжения) или оформления доверенности.

Эти документы официально определят, кто подписывает счета-фактуры, и вашему контрагенту не придется спорить с проверяющими и отстаивать вычет в случае подписания счета-фактуры неуполномоченными лицами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.