Виды материальной помощи в связи со смертью

Действующее законодательство гарантирует каждому человеку погребение, а лицам, которые занимаются похоронами, — денежную поддержку. Условия, по которым она предоставляется, регулирует Федеральный закон от 12.01.1996 № 8.

Единовременная материальная помощь состоит из:

- социального пособия на погребение за счет ФСС (пп. 6 п. 1 ст. 1.4 закона от 29.12.2006 № 255-ФЗ);

- матпомощи от работодателя в связи с кончиной близкого родственника;

- матпомощи от работодателя в связи с кончиной родственника, с которым сотрудник не состоит в близком родстве.

Близкими родственниками считаются супруги, родители и дети, дедушки, бабушки, сестры, братья, усыновители и опекуны (ст. 2 Семейного кодекса РФ).

Необходимо различать, что материальная помощь в связи со смертью сотрудника, которую назначает работодатель, и государственное пособие на погребение осуществляются из разных источников, поэтому смешивать эти понятия нельзя. Работодатель оказывает матпомощь из бюджета организации и при наличии средств на эти цели, а государственные пособия выплачиваются в фиксированном размере за счет внебюджетных фондов (если умерший в них зарегистрирован).

Проводки по «похоронным» выплатам

Проводки БУ отражают получателя выплаты. Если за пособием обратился родственник умершего работника (или иной гражданин, взявший на себя расходы по похоронам), делают проводку Дт 69/ФСС Кт 76.

Такую же проводку применяют, если организация компенсирует расходы похоронной фирме. Выплата пособия отразится записью Дт 76 Кт 51(50).

Если за пособием обратился работник в связи со смертью несовершеннолетнего, делают проводку Дт 69/ФСС Кт 73. Выплата пособия отразится записью Дт 73 Кт 51(50).

Отметим, что, кроме пособия, фирма вправе выплачивать дополнительно материальную помощь в связи с похоронами. Она ФСС компенсироваться не будет.

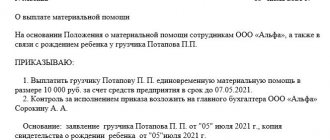

Пример. Сотрудник фирмы Иванов А.А. умер. Он работал по трудовому договору. За пособием на погребение обратилась его супруга. Кроме пособия, фирма выплатила ей материальную помощь в размере 3000 рублей.

Проводки:

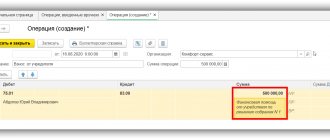

- Дт 69 Кт 76 — 5946,47 руб. — начислено пособие;

- Дт 91/2 Кт 76 — 3000,00 руб. — начислена мат. помощь;

- Дт 76 Кт 51 — 8946,47 руб. — перечислена мат. помощь и пособие на счет заявителя.

Выплаты мат. помощи сверх пособия не учитываются в затратах НУ, а в бухгалтерском учете должны быть зафиксированы. В связи с этим возникает ПНО: 3000*20% = 600. Дт 99 Кт 68/налог на прибыль — 600,00 руб.

Вопрос: Подлежит ли перерасчету сумма расходов на погребение, которую наследник — организатор похорон наследодателя требует к возмещению с иных наследников, если им было получено пособие на погребение, а также бесплатно предоставлено место на кладбище? Посмотреть ответ

Размер матпомощи в связи со смертью

Размер матпомощи различается в зависимости от ее вида. Например, оказываемая работодателем материальная помощь на погребение в 2020 году зависит только от его финансовых возможностей.

Социальное пособие на погребение выплачивается за счет ФСС и до 01.02.2020 составляло 5946,47 рубля (постановление правительства РФ от 24.01.2019 № 32). С 01.02.200 провели индексацию на 3%, и сумма выплаты на погребение составила 6124,86 руб.

ВАЖНО!

Пособие от ФСС в 2022 году составляет 6124,86 рублей!

Некоторые субъекты РФ за счет своих бюджетов утвердили дополнительные выплаты к этому пособию. В Москве — 11 000 руб. Кроме того, в регионах с применением районного коэффициента к заработной плате пособие на погребение за счет ФСС тоже выплачивается с учетом этого коэффициента.

Налоговый учет

Пособие на погребение не облагается (ст. 217-1, 422-1-1 НК РФ, ст. 20.2-1-1 ФЗ №125 от 24/07/98):

- НДФЛ;

- страховыми взносами ФСС;

- страховыми взносами по медстрахованию;

- взносами в ПФР.

Пособие идет в зачет страховых взносов ФСС (пост. ФСС №16 п. 13).

Выплата не включается в затраты при расчете налога на прибыль, равно как и упрощенного налога (гл. 25, 26.2 НК РФ).

На заметку! Пособие в отношении работника, оформленного по договору ГПХ, не выплачивается: вознаграждения по ним не облагаются взносами «на травматизм» и по временной нетрудоспособности. Пособие выдается только организацией, являющейся страхователем умершего либо заявителя – члена семьи несовершеннолетнего умершего в ФСС (ст. 10-2 абз. 2 ФЗ №8, ст. 422-3 пп. 2 НК РФ).

Тезисно

- Пособие на погребение выплачивается организацией за счет ФСС путем уменьшения задолженности по взносам.

- Учет начисления ведется на счете 69 по соответствующему субсчету.

- Бухгалтер начисляет пособие на основании справки о смерти и заявления от гражданина — организатора похорон, либо, если услуги были оказаны получателю пособия похоронной фирмой, на основании справки и счета от нее.

- Пособие не включается в затраты по налогу на прибыль, упрощенному налогу. Выплаты не облагаются страховыми взносами и НДФЛ.

- Учет дополнительной материальной помощи по случаю смерти ведется отдельно, на счете 91/2. Эта сумма не компенсируется ФСС.

Где получить материальную помощь в связи со смертью

Кто осуществляет выплату, зависит от социального статуса умершего. Родственники, взявшие на себя расходы по проведению похорон, вправе оформить матпомощь и социальное пособие на погребение (п. 2 ст. 10 № 8-ФЗ):

- по месту работы умершего, если тот работал (был застрахован в ФСС);

- в Пенсионном фонде РФ, если умерший — пенсионер;

- в Управлении социальной защиты, если умерший не работал и не пенсионер, и при рождении мертвого ребенка после 154 дней беременности.

Обратиться за выплатой можно не позднее 6 месяцев со дня смерти (п. 3 ст. 10 закона от 12.01.1996 № 8-ФЗ).

Осуществление выплат родственникам умершего сотрудника

Заработную плату, а также компенсацию за неиспользованные дни отпуска, бухгалтер выплачивает родственникам умершего сотрудника или лицам, находившимся на его иждивении, так указано в статье 141 ТК РФ. Если таких претендентов не один, то выдать всю сумму нужно первому обратившемуся.

Обратите внимание, что выплату нужно произвести не позднее 7 дней со дня подачи членом семьи соответствующих документов (ст. 141 Трудового кодекса РФ).

Умершему сотруднику начисляются те же выплаты, что и при обычном увольнении. В это число входят: оклад, больничный лист (если он перед смертью был на б/л), компенсация неиспользованного отпуска, премии и надбавки.

Как оформить матпомощь в связи со смертью родственника

Основанием для получения матпомощи и пособия служит заявление от того, кто занимается погребением. В зависимости от жизненной ситуации, пакеты документов, которые придется приложить к такому заявлению, разные.

По случаю смерти у работника близких родственников:

- справка о смерти;

- свидетельство о браке (для мужа, жены);

- свидетельство о рождении (для детей).

В случае смерти самого работника:

- паспорт заявителя;

- справка о смерти;

- свидетельство о браке (для мужа, жены) или свидетельство о рождении (для детей);

- если у умершего нет родственников и похоронами занимается посторонний человек, то придется приложить платежные документы, подтверждающие затраты на похороны, и распоряжение руководителя учреждения о выделении средств с указанием того, кто взял на себя обязанность осуществить погребение.

НДФЛ и страховые взносы в 2022 году

Материальная помощь, которую оказывает работодатель в связи со смертью члена семьи либо членам семьи умершего работника, не облагается НДФЛ (п. 8 ст. 217 НК РФ). Следовательно, отражать такой доход в справке 2-НДФЛ и форме 6-НДФЛ не нужно. Это подтверждается письмом Минфина от 18.04.2012 № 03-04-06/8-118.

Если, например, у работника умер дальний родственник (например, двоюродный дядя), и работник, как организатор похорон, просит у работодателя материальную помощь, то полученные суммы не облагаются НДФЛ только в пределах 4000 руб. (п. 28 ст. 217 НК РФ). Сумма сверх этого лимита подлежит налогообложению. Точка зрения Минфина определена в письме от 15.12.2016 № БС-4-11/[email protected]

Приказ ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected] устанавливает специальные коды доходов и вычетов, отражаемых в отчетных формах по НДФЛ:

- код дохода 2760 — материальная помощь, оказываемая работодателями своим работникам;

- код вычета 503 — вычет из суммы материальной помощи, оказываемой работодателями своим работникам.

Эти коды указываются в следующих отчетных формах: справка 2-НДФЛ и форма 6-НДФЛ.

Возмещение расходов на погребение из наследства

Статья 1174 ГК определяет порядок возмещения расходов, связанных со смертью наследодателя. И это не только погребение, но и период ухода за больным, а также период открытия наследства. К последнему периоду относятся охрана и управление наследством, а также исполнение завещания. Это те расходы, которые оплачиваются из наследственной массы прежде всего, даже если на умершем «висели» долги.

Если организацией этого дела занимается кто-то, кто не входит в круг наследников, этот человек может потребовать возмещения либо от исполнителя завещания (до принятия наследства), либо от наследников (после принятия наследства).

Исполнитель завещания или душеприказчик — это тот, кого назначил в таком качестве завещатель. Обычно выбирают человека, который не имеет заинтересованности в вопросе конкретного наследства.

Пункт 3 статьи говорит, что возмещение похоронных расходов можно взять из любого наследственного имущества, в том числе со счетов в банке, вкладов. Чтобы вывести деньги с банковского счета, нотариус должен составить постановление с указанием суммы и имени того, кому нужно выдать средства.

Наследник может в течение полугода обратиться по вопросу снятия со счета средств для компенсации похоронных расходов. Это относится и к тем денежным средствам, которые завещаны методом завещательного распоряжения (в случае, если наследодатель дал его в письменном виде в филиал банка, где открыт его счет). С 2016 года можно запросить у банка сумму в пределах 100 000 рублей.

Страховые взносы

Страховыми взносами облагаются выплаты и иные вознаграждения, которые осуществляются в пользу физических лиц, которые подлежат обязательному страхованию (ст. 20.1 закона от 24.07.1998 № 125-ФЗ и ст. 420 НК РФ). Но целевой характер материальной помощи, оказываемой работнику в связи со смертью членов его семьи, позволяет исключить такой доход из облагаемой базы для взносов (пп. 3 п. 1 ст. 20.2 № 125-ФЗ и пп. 3 п. 1 ст. 422 НК РФ).

Сроки выплаты матпомощи

Нанимателем материальная помощь выплачивается в ближайшее время — с зарплатой в следующем после обращения месяце. При выплате пособия работодатель не ждет возмещения от государства, а обязан находить возможность, чтобы деньги выплачивались максимально быстро. Затем он подает документы на возмещение расходов в ФСС.

Учтите: пособие выплатят только в том случае, если вы обратитесь за ним в течение шести месяцев с момента, когда умер близкий человек.

Подробнее: ФСС разработал 17 новых бланков для компенсации расходов работодателей и оплаты больничных работникам.