Одним из видов выплат непроизводственного характера работникам является материальная помощь, выплачиваемая нуждающимся в средствах сотрудникам по их заявлению. Список причин для выплаты не ограничен, матпомощь может выплачиваться: к отпуску работника, на лечение, в связи бракосочетанием, рождением ребенка и т.д. Работодатель сам принимает решение о выплате, ориентируясь на финансовые возможности компании. Включается ли материальная помощь в расчет отпускных и средней зарплаты? Можно ли рассматривать ее в качестве дохода работающих сотрудников? Ответы – в нашем материале.

Что представляет собой материальная помощь к отпуску?

Для того чтобы ответить на вопрос, входит ли в расчет отпускных материальная помощь, следует определиться с тем, что понимать под материальной помощью в контексте отпускных выплат.

Президиум ВАС РФ в постановлении от 30.11.2010 № ВАС-4350/10 приводит тезис о том, что к материальной помощи следует относить выплаты работодателя, не связанные с выполнением работником трудовой функции и направленные на удовлетворение социальных потребностей гражданина в трудной ситуации. Это может быть, например, причинение вреда имуществу и/или здоровью в связи с чрезвычайным происшествием, тяжелое заболевание, смерть близкого родственника, рождение (усыновление) ребенка и т. д.

По логике указанного постановления к материальной помощи — к отпуску в том числе — также следует относить выплаты, которые:

- не входят в систему оплаты труда;

- не выплачиваются на регулярной основе;

- не связаны с производительностью труда;

- не носят стимулирующего характера.

И если та или иная выплата (при этом неважно, единовременная она или многократная) будет соответствовать указанным 4 критериям, то она вполне может быть классифицирована как материальная помощь.

Для того чтобы доказать проверяющим, что такие выплаты являются именно материальной помощью — к отпуску или нет, неважно, — фирма-работодатель может в коллективном трудовом договоре или в положении о материальной помощи привести четкое определение материальной помощи, а также критерии ее предоставления. За основу можно взять рассмотренные нами тезисы ВАС РФ.

См. подробнее в материале «Положение об оказании материальной помощи работникам».

Пример расчета отпускных

Ниже рассмотрено два примера расчета оплаты за отпуск, когда мат.помощь была выплачена государственному служащему и работник негосударственной сферы.

Для работников не государственных структур

Исходные данные:

Сотрудником за расчетный период получена заработная плата в размере 350000 рублей.

Он написал заявление на отпуск в июле продолжительностью 28 дней.

В июне он заболел, ему выписан больничный на 7 дней. Количество отработанных дней в этом месяце: 30-7=23 дня. Общее количество дней в частично отработанном месяце: 29,3/30*23=22,46.

В мае в связи с рождением ребенка ему выписали материальную помощь в сумме 8000 рублей.

Расчет отпускных:

В данном пример назначенная и выплаченная мат.помощь в мае не входит в расчет среднедневного заработка.

Средний заработок = 350000 / (11*29,3 + 22,46) = 1015,20 руб.

Отпускные = 28 * 1015,2 = 28425,6 руб.

Для госслужащих

Исходные данные:

Отпуск оформлен с 01.10.2019 г. на 14 дней. Денежное содержание за месяц (в рублях):

- 7900 — оклад;

- 1690 — доплата за чин;

- 790 — за стаж;

- 9480 — за особые условия;

- 700 — 1/12 материальной помощи за предыдущий год;

- 800 — 1/12 всех премий за год до отпуска.

Расчет:

Указанные выше виды доплаты полностью включаются в расчет.

Сумма отпускных = (7900+1690+790+9480+700+800) / 29,3 * 14 = 10206,14 руб.

С данной суммы следует удержать НДФЛ 13% и начислить страховые взносы к уплате по общей ставке 30%.

Какое имеет значение факт отнесения выплат к материальной помощи?

Критерии отнесения тех или иных выплат к материальной помощи для работодателя могут играть роль:

1. При ведении налогового учета.

Дело в том, что материальную помощь нельзя включить в расходы при расчете налогооблагаемой базы по налогу на прибыль (п. 23 ст. 270 НК РФ). В свою очередь, выплаты работникам, не признаваемые материальной помощью, в расходы включаются.

О том, как матпомощь влияет на величину налога на прибыль, узнайте в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ.

Как материальная помощь облагается страховыми взносами, читайте в этой статье.

См. также:

- «Облагается ли материальная помощь сотруднику НДФЛ?»;

- «Отражаем материальную помощь при УСН «доходы минус расходы».

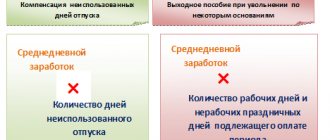

2. При исчислении отпускных.

Материальная помощь может быть как полностью исключена из формулы расчета отпускных (п. 3 Положения об особенностях порядка исчисления средней зарплаты, утвержденного постановлением Правительства России от 24.12.2007 № 922), так и в ряде случаев и с определенными ограничениями включена в нее (п. 6 Правил исчисления денежного содержания федеральных государственных гражданских служащих, утвержденных постановлением Правительства РФ от 06.09.2007 № 562, далее — Правила).

Но когда материальную помощь к отпуску (или предоставленную до него) следует включать в расчет отпускных?

Ответ на данный вопрос зависит от правового статуса фирмы работодателя. Дело в том, что законодательством РФ установлены отдельные правила расчета отпуска для:

- федеральных гражданских служащих;

- остальных работников (в том числе сотрудников региональных и муниципальных ведомств).

Как учесть материальную помощь к отпуску в бухгалтерском учете, а также правильно рассчитать НДФЛ и страховые взносы, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и изучите вопрос более детально.

Матпомощь в учете среднего заработка

Материальная помощь не относится к выплатам за выполнение трудовых обязанностей сотрудника. Также данная выплата не регламентирована трудовым законодательством. Рассмотрим основные правовые аспекты и проводки по материальной помощи сотрудникам организации.

Проводки по начислению материальной помощи

Чтобы избежать споров с проверяющими органами, рекомендуется закрепить внутренними положениями виды выплат, приравненных к материальной помощи, их размер и документы, которые должны предоставлять сотрудники, чтобы ее получить.

Мат. помощь будет назначаться работнику по его письменному обращению, на основании приказа руководителя.

Отразить начисление данной выплаты сотрудникам организации следует проводкой: Дебет 91.2 Кредит 73.

Если оплата производится лицам, не являющимися работниками организации, то проводка выглядит так: Дебет 91.2 Кредит 76.

Фирма может производить выплату за счет нераспределенной прибыли. Для этого необходимо провести собрание учредителей и оформить решение, в соответствии с которым будут выплачены деньги. Чтобы отразить начисление для данной ситуации, нужно сделать запись Дебет 84 Кредит 73 (76).

Сам процесс передачи денежных средств отражают проводкой: Дебет 73 (76) Кредит 50 (51).

Налогообложение и страховые взносы на материальную помощь

Материальная помощь не облагается НДФЛ и страховыми взносами:

- Если ее размер не превышает 4000 руб.

- Помощь выплачена при нанесении вреда здоровью из-за стихийного бедствия

- Помощь выплачена при нанесении ущерба в связи с террористическим актом

- Помощь выплачена по причине смерти близкого родственника или самого работника

- Помощь в размере до 50000 руб. в связи с рождением ребенка (данная сумма общая на обоих родителей, получающих выплату каждый по своему месту работы)

Суммы выплаченной материальной помощи не уменьшают налог на прибыль, т.е. учесть их в расходах нельзя.

Один из наиболее распространенных видов материальной помощи – выплата в связи с отпуском. Она приравнивается к оплате за отработанное время, поэтому облагается НДФЛ и взносами в полном размере.

При упрощенной системе налогообложения, если мат. помощь установлена нормативными актами организации, то она приравнена к выплате зарплаты. Следовательно, ее можно включить в расходы (объект налогообложения «Доходы минус расходы»). Для выплаты на упрощенке действуют те же нормы, что и для общего режима, т.е. случаи, когда мат. помощь не облагается взносами и НДФЛ – те же.

Пример проводок по выплате материальной помощи сотруднику

Организация по заявлению сотрудника, с приложенными документами, произвела ему выплату в связи с рождением ребенка в размере 30 000 руб. В приложенных документах есть справка 2-НДФЛ с места работы супруги сотрудника, из которой следует, что она получила такую же помощь в размере 40 000 руб.

Матпомощь включается в средний заработок для расчета пособий, если зависит от стажа

Компания на основании колдоговора и порядка оказания материальной помощи выплачивала работникам матпомощь перед ежегодными оплачиваемыми отпусками.

Размер матпомощи устанавливался в зависимости от стажа непрерывной работы в компании. Помощь не выплачивалась при наличии дисциплинарного взыскания на момент ухода в отпуск.

При этом на матпомощь начислялись взносы, и она включалась в расчет среднего заработка для расчета пособия по временной нетрудоспособности.

По результатам выездной проверки ФСС частично отказал в принятии к зачету расходов на выплату пособия в размере 2,6 тысяч рублей, исключив матпомощь в пределах 4 тысяч рублей на человека из расчета среднего заработка. Фонд считает, что законодательство предусматривает исключение из базы для исчисления взносов таких сумм матпомощи, следовательно, эти суммы не должны включаться в средний заработок для исчисления пособия.

Суды трех инстанций (дело № А14-13250/2021) отменили решение фонда, разъяснив, что в оплату труда входят все суммы, которые выплачиваются в качестве вознаграждения и поощрения за труд.

Согласно статье 191 ТК работодатель вправе поощрять работников, добросовестно исполняющих трудовые обязанности – он может объявить благодарность, выдать премию, наградить ценным подарком, почетной грамотой, представить к званию.

При этом, если размер выплаты в пользу работника зависит от трудовых успехов (учитывается стаж работы, должность, производственные результаты, отсутствие дисциплинарных взысканий), то данные выплаты признаются элементами оплаты труда.

В решении кассации (Ф10-1187/2021 от 28.04.

2021) указано: «суммы материальной помощи к отпуску, порядок оказания которой зависит от критериев, позволяющих отнести ее к элементам оплаты труда, подлежат обложению страховыми взносами во внебюджетные фонды и, соответственно, включаются в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, в полном размере».

Входит ли в расчет среднего заработка для оплаты отпусков материальная помощь, выплата которой предусмотрена трудовым (коллективным) договором или локальным нормативным актом?

Материальная помощь, имеющая социальный характер, не должна учитываться при расчете среднего заработка при расчете отпускных. Материальная помощь, являющаяся частью системы оплаты труда, может включаться в расчет среднего заработка.

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат (ч. 2 ст. 139 ТК РФ, п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение № 922)).

К выплатам, которые учитываются при расчете среднего заработка, относятся, в частности (п. 2 Положения № 922):

— надбавки и доплаты;

— выплаты, связанные с условиями труда;

— премии и вознаграждения, предусмотренные системой оплаты труда;

— другие выплаты по заработной плате, предусмотренные системой оплаты труда.

Как видно, в расчет среднего заработка включаются выплаты, которые являются вознаграждением за труд.

Выплаты социального характера и иные выплаты, которые не относятся к оплате труда, в том числе материальная помощь, для расчета среднего заработка не учитываются (п. 3 Положения № 922).

Если же материальная помощь носит стимулирующий характер, является частью системы оплаты труда, включена в фонд оплаты труда, то она может учитываться при расчете среднего заработка (Определение Верховного Суда РФ от 10.05.2021 № 307-КГ18-918 по делу № А66-13705/2021).

Матпомощь и расчет среднего заработка

Арбитражный суд Центрального округа в постановлении от 6 декабря 2021 г. по делу № А14-22041/2021 разобрался, какие выплаты работникам следует учитывать при расчете среднего заработка для декретных пособий, а какие – нет.

Материальная помощь (единовременные выплаты) при расчете отпуска федеральных служащих: нюансы

К федеральным гражданским служащим относятся работники ведомств, которые получают зарплату за счет федерального бюджета без привлечения иных бюджетных источников финансирования (п. 1 ст. 10 закона «О системе государственной службы» от 27.05.2003 № 58-ФЗ).

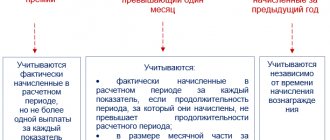

Материальная помощь — разновидность дополнительных выплат федерального гражданского служащего (п. 2 Правил). Она обособляется от различных надбавок и поощрений и потому может рассматриваться как не имеющая отношения к системе оплаты труда.

Вместе с тем, в соответствии с п. 6 Правил, материальная помощь входит в расчет отпускных сотрудников федеральных ведомств. Но не полностью, а ограниченно — как 1/12 каждой из начисленных выплат за расчетный период перед отпуском (12 месяцев).

При этом в расчет берутся только фактические выплаты, а не нормативные, если таковые предусмотрены (письмо ФНС России от 23.11.2007 № ВЕ-6-16/906). В формуле расчета отпускных может быть учтено несколько выплат материальной помощи — к отпуску или до него (письмо Минздравсоцразвития РФ от 15.11.2007 № 3495-17).

Юрисдикция Правил, введенных постановлением 562, распространяется на все должности в федеральных ведомствах, кроме тех, по которым размер оплаты труда определяется исходя из показателей эффективности работы (в порядке, установленном п. 14 ст. 50 закона «О государственной гражданской службе» от 27.07.2004 № 79-ФЗ).

Входит ли материальная помощь в средний заработок

ложения, муниципальным служащим положена единовременная выплата к отпуску в течении календарного года в размере двух окладов денежного содержания.

Обоснование данной позиции приведено ниже в материалах «Системы Кадры».

Ситуация: Можно ли предоставить отпуск авансом за следующий рабочий год

«Можно, только если сам работодатель не возражает. Обязанности предоставлять такой отпуск у работодателя нет.

Работодатель обязан предоставлять сотрудникам отпуск ежегодно: за каждый рабочий год (ст. 122 ТК РФ). Предоставление отпуска раньше начала рабочего года, за который его предоставляют, трудовым законодательством не предусмотрено. На это указывают и суды, см., например, определение Санкт-Петербургского городского суда № 33-16777/2012.

Указанное правило действует даже в отношении тех сотрудников, которые имеют право на отпуск в любое удобное время, например, у сотрудников перед отпуском по беременности и родам или после отпуска по уходу за ребенком. Право требовать отпуск у них действительно есть, но оно работает только в отношении неиспользованных отпусков за текущий и более ранние годы.

Совет: полный отпуск в счет следующего рабочего года предоставлять не рекомендуется.

Первая причина. Если сотрудник решит уволиться, не отработав использованный отпуск, у работодателя не всегда будет возможность удержать сумму неотработанных отпускных.

Вторая причина. Работодатель в общем случае обязан предоставлять отпуск ежегодно (ст. 122 ТК РФ). Предоставляя полный отпуск авансом, работодатель сам попадает в ситуацию, когда формально не может выполнить требование законодательства о ежегодном предоставлении, чтобы у сотрудника реально была возможность отдохнуть в течение года, или придется снова предоставлять отпуск авансом». *

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос. Попробуйте бесплатно

Единовременная выплата к отпуску является распространённым способом поощрить работников компании за плодотворную трудовую деятельность.

Данная выплата прописывается в положении об оплате труда вместе с материальной помощью, начисляемой с отпускным пособием.

В статье рассмотрим как получить единовременную выплату к отпуску в 2022 году, как ее оформить (в том числе увольняющимися сотрудниками) её размерах и получателях.

Как облагается налогом единовременная выплата к отпуску

Единовременная выплата к отпуску по закону не признаётся финансовой помощью, несмотря на регулярность её назначения. Это поощрение, стимуляция сотрудника.

Выплата производится вместе с расчётом по отпускным начислениям и облагается налогом на доходы физических лиц.

В связи с этим, работодатели, как налоговые агенты своих работников, обязана удерживать положенную сумму с начислений и уплачивать НДФЛ в бюджет.

Единовременная выплата к отпуску не будет облагаться НДФЛ, если её размер составляет менее 4 тысяч рублей в расчёте на одного работника.

Чтобы экономически обосновать необходимость совершения выплаты, положение об оплате труда должно содержать полные сведения о характере начисления:

- её величину в процентном соотношении к окладу или в фиксированной сумме;

- необходимый трудовой стаж для появления права на выплату;

- потерю права на поощрительную выплату в случае выявления случаев нарушения трудовой дисциплины.

Единовременная выплата к отпуску подлежит включению в состав расходов на оплату работы сотрудников и обложению:

- НДФЛ по ставке 13%;

- страховыми взносами в ФСС, ФОМС, ПФР (с 2022 года – в ИФНС) по ставке 22%.

Как начисляется единовременная выплата к отпуску при последующем увольнении

Работник, сообщивший об увольнении с предприятия, не теряет права на ежегодный оплачиваемый отпуск. Своё право он может реализовать двумя путями:

- Отдохнуть положенное время, после чего уволиться.

- Получить компенсацию за отпуск, которым он не успел воспользоваться, и уйти с работы.

Наниматель может предоставить служащему частичный отпуск, а оставшуюся его часть компенсировать в денежном эквиваленте. Условиями получения права на отпуск перед увольнением являются:

- заключение трудового контракта при устройстве на работу;

- расторжение трудового контракта по личной инициативе или по согласованию с нанимателем;

- окончание срочного трудового контракта при нежелании нанимателя его продлевать;

- желание работника уйти с работы, когда подходит его очередь на ежегодный оплачиваемый отдых;

- отсутствие нарушений трудовой дисциплины, которые привели к увольнению;

- подача заявления об уходе в положенный срок.

Все полагающиеся работнику деньги, включая отпускное пособие, должно быть выплачено в течение трёх календарных дней до наступления отпуска, а окончательный расчёт проводится в крайний рабочий день перед отпуском.

Когда увольнение согласовано с работодателем, заявление должно быть составлено отдельно, и процесс увольнения и получения права на отдых согласуется с руководством. В прочих ситуациях отпуск возможно совместить с процедурой увольнения. При уходе с работы служащий получит:

- отпускное пособие;

- долг по заработной плате за прошедшие рабочие периоды;

- расчётные деньги за предшествующий месяц выполнения должностных обязанностей;

- компенсационную сумму за отпуска, которыми работника не воспользовался.

Источник: https://rebuko.ru/vhodit-li-materialnaya-pomoshh-v-srednij-zarabotok/

Учитывается ли материальная помощь при расчете отпуска в частной фирме?

В частных фирмах и всех тех хозяйствующих субъектах, которые не относятся к системе федеральных ведомств, материальная помощь не учитывается при исчислении размера отпускных — как и прочие выплаты социального характера. Данное правило касается, в частности, и муниципальных служащих (решение Ковылкинского районного суда Республики Мордовия от 25.03.2015 № 2-116/2015).

Нужно отметить, что сам факт использования понятия «материальная помощь» в локальных и общеотраслевых ведомственных (на уровнях ниже федерального) нормативах ничего не будет значить, если выплаты, ассоциированные с данным понятием, фактически не будут соответствовать критериям материальной помощи. Выплаты, названные материальной помощью в локальном акте, но не соответствующие им по существу, будут считаться трудовыми (письмо Минфина от 26.06.2012 № ЕД-4-3/[email protected]). Их нужно будет учитывать при расчете отпуска.

Если в нормативах, регулирующих работу конкретно федеральных ведомств, понятие «материальная помощь» прямо ассоциировано с системой оплаты труда (и не подпадает под действие п. 3 Положения по постановлению 922), то, тем не менее, учитывать такую помощь при расчете отпускных федеральным служащим нужно по Правилам, утвержденным постановлением 562.

Так, п. 32 Положения, введенного приказом Рособрнадзора от 17.07.2015 № 1247, устанавливает, что работникам Федеральной службы по надзору в сфере образования и науки полагается единовременное предоставление материальной помощи в размере одного оклада. Связь материальной помощи и трудовой функции очевидна, однако ее сумма не включается в расчет отпускных полностью, а только в 1/12 части — как предписывает вышестоящий ведомственный нормативный акт.

См. также «Материальная помощь при увольнении по собственному желанию».

Материальная помощь – это доход?

Рассмотрим, является ли материальная помощь доходом с точки зрения налогообложения. В ст. 210 НК РФ указано, что при расчете НДФЛ учитывают все доходы, полученные физлицом в конкретном налоговом периоде. Но в п. 8, 8.3 и 8.4 ст. 217 НК РФ приведен перечень выплат, которые полностью или частично не подлежат налогообложению, среди которых представлены некоторые виды единовременной матпомощи:

- в связи со смертью работника, или члена его семьи;

- пострадавшим от стихийного бедствия или теракта;

- при рождении (или усыновлении) ребенка (в пределах 50 тыс.руб.).

Для всех остальных видов матпомощи, необлагаемый лимит составляет 4000 руб. в год – сумма, превышающая этот предел, подлежит налогообложению (п. 28 ст. 217 НК РФ).

Начисляется ли районный коэффициент на материальную помощь? При оплате труда данные коэффициенты широко используются районах Крайнего Севера и некоторых других местностях. Но к матпомощи коэффициенты не применяются, поскольку она не входит в состав заработной платы (ст. 129 ТК РФ). Данной позиции придерживаются суды и некоторые государственные ведомства (например, письмо Минтруда РФ от 22.07.99 N 716-7). Размер материальной помощи определяется локальными актами и коллективными договорами.

Итоги

Материальная помощь к отпуску включается в расчет отпускных работодателем в статусе федерального ведомства, но не полностью, а в размере 1/12 части от фактических выплат. Остальными работодателями — включается только при условии, что выплаты, которые локальным нормативом названы материальной помощью, являются фактически трудовыми (поощрительными, стимулирующими). Не имеющие отношения к трудовой функции выплаты в виде материальной помощи в частных фирмах и бюджетных организациях, не относящихся к федеральным ведомствам, не учитываются при расчете отпускных.

Как правило, периодичность выплат не является критерием их отнесения к материальной помощи или к трудовым поощрениям.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- закон «О государственной гражданской службе» от 27.07.2004 № 79-ФЗ

- постановление Правительства России от 24.12.2007 № 922

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Входит ли в расчет отпускных материальная помощь?

Трудовое правоОтпускЕжегодныйОтпускные

Когда материальная помощь входит в расчет отпускных, а когда нет — важные тонкости и примеры учета выплат

Когда материальная помощь входит в расчет отпускных, а когда нет — важные тонкости и примеры учета выплат

Время пребывания в отпуске оплачивается работодателем, за каждый день отдыха начисляется среднедневной заработок. Порядок его исчисления указан в ст.139 ТК РФ и Постановлении №922.

Для правильного расчета размера отпускных, необходимо определить среднюю дневную зарплату, которая вычисляется п сумме полученных доходов за расчетный период. Следует ли включать в суммарный заработок материальную помощь?

Совместительство

Совместитель имеет право на отпуск. Выходные дни на дополнительной работе предоставляются параллельно с периодом отдыха на основном месте.

Расчёт отпускных осуществляется по тем же правилам.