Кому и для чего нужна форма ОС-1

Основные средства передают как внутри организации, так и между контрагентами. Чтобы зафиксировать передачу объектов, используют специальный акт приемки-передачи основных средств по форме ОС-1 (утв. Постановлением Госкомстата № 7 от 21.01.2003). Этим документом подтверждают операции по передаче различных ОС, автомобилей и даже земельных участков. А вот сдача-приемка зданий и сооружений осуществляется по другой форме 1 — № ОС-1а. Группу основных средств передают по форме № ОС-1б.

ВАЖНО!

Бланки из альбома унифицированных форм с 2013 года необязательны. Компании вправе разработать собственный регистр с учетом организационных и отраслевых особенностей, включив в него реквизиты, обязательные для первичных документов (ст. 9 402-ФЗ от 06.12.2011).

Акт применяют для оформления таких операций:

- ввода объекта в эксплуатацию, то есть включения имущественного актива в состав основных средств;

- выбытия (при продаже, обмене) стоящих на учете фондов стороннему предприятию.

Если организация приобрела б/у объекты (то есть уже бывшие в употреблении), то существует два варианта актирования:

- Если активы уже готовы к эксплуатации и признаются основным средством в момент получения — использовать акт, который составили при передаче.

- Если не готовы к использованию и для их ввода в эксплуатацию (ремонта, модернизации, монтажа) необходимы дополнительные затраты — оформляется новый акт приема. Заполнить его следует той датой, когда объект введут в эксплуатацию.

Обязательно ли на первичных учетных документах по форме ОС должна быть печать?

И.В. Антоненко, автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

При вводе в эксплуатацию на ОС-1 нет печатей и подписей поставщика — это нарушение? Обязательна ли печать на первичных учетных документах по форме ОС?

Ситуация 1: Мы сформируем ОС. На протяжении какого-то времени на 08 счете от разных поставщиков что-то принимаем. Потом вводим в эксплуатацию. Получается, один акт, а подписывающих сторон должно быть несколько.

Ситуация 2: Если купили объект сегодня, ввели в эксплуатацию через 3 месяца. Как потом подписывать с поставщиком акт?

Ситуация 3. Модернизация ОС. ОС-3: в унифицированной форме есть печати и подписи того, кто сдал объект ОС, кто модернизировал. Если их не будет — это нарушение?

ОТВЕТ

- Применение унифицированных форм первичных учетных документов, в т.ч. ОС-1, ОС-3, не обязательно с 2013 года.

- Акт ОС-1 может составляться продавцом при продаже имущества, учитываемого продавцом в качестве основных средств. Если продавец продает имущество, являющееся для него товаром, то он при передаче имущества покупателю оформляет накладную (например, ТОРГ-12), а покупатель в одностороннем порядке оформляет акт ОС-1 без подписи и печати поставщика на дату принятия купленного имущества в состав основных средств.

- По нашему мнению, отсутствие в форме ОС-3 подписей и печатей третьих лиц, осуществлявших модернизацию основного средства, не будет нарушением в случае, если модернизация осуществлялась силами самой компании или если модернизация силами третьего лица подтверждается иными первичными документами (например, актом выполненных работ).

ОБОСНОВАНИЕ

1. Применение унифицированных форм первичных учетных документов, в т.ч. ОС-1, ОС-3, не обязательно с 2013 года (Информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»).

Компании самостоятельно разрабатывают формы применяемых документов и утверждают их в составе учетной политики для целей бухгалтерского учета (п. 4 ПБУ 1/2008).

2. Акт ОС-1 может составляться продавцом при продаже имущества, учитываемого продавцом в качестве основных средств. Если продавец продает имущество, являющееся для него товаром, то он при передаче имущества покупателю оформляет накладную (например, ТОРГ-12), а покупатель в одностороннем порядке оформляет акт ОС-1 без подписи и печати поставщика на дату принятия купленного имущества в состав основных средств. Данный вывод следует из порядка применения формы ОС-1, утв. Постановлением Госкомстата РФ от 21.01.2003 N 7.

3. По нашему мнению, отсутствие в форме ОС-3 подписей и печатей третьих лиц, осуществлявших модернизацию основного средства, не будет нарушением в случае, если модернизация осуществлялась силами самой компании (порядок применения формы ОС-3, утв. Постановлением Госкомстата РФ от 21.01.2003 N 7) или если модернизация силами третьего лица подтверждается иными первичными документами (например, актом выполненных работ).

Кто ее заполняет

На порядок заполнения влияет содержание операции по сдаче-приемке основных средств. Если перемещение идет внутри организации — между отделами, то документ в единственном экземпляре заполняет структурное подразделение, которое сдает актив.

Если операция осуществляется между контрагентами, то акт в двух экземплярах формирует компания-сдатчик. Один подписанный экземпляр остается у отдающей стороны, другой передается принимающей. К заполненному документу обязательно прикладывают техническую документацию по внеоборотному активу.

Эксперты КонсультантПлюс разобрали, как оформить продажу основного средства. Используйте эти инструкции бесплатно.

Порядок заполнения

Организация-сдатчик заполняет следующие поля на титульном листе формы ОС-1:

- Гриф «УТВЕРЖДАЮ» и реквизиты обеих сторон.

- Номер и дату акта.

- Даты оприходования и продажи.

- Номер амортизационной группы.

- Инвентаризационный и заводской номера.

- Наименование объекта.

- Местонахождение на момент передачи.

На второй странице следует указать такие данные:

- Дата или год выпуска.

- Первоначальная дата ввода в эксплуатацию.

- Фактический срок эксплуатации в годах или месяцах.

- Срок полезного использования, определенный в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утв. постановлением правительства РФ от 01.01.2002 № 1(в ред. от 27.12.2019).

- Сумма амортизации, начисленной до момента передачи.

- Остаточная стоимость (цена приобретения без НДС за минусом начисленного износа).

- Договорная стоимость (сумма, за которую продано основное средство, включая НДС).

- Данные о кратких индивидуальных характеристиках.

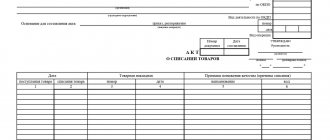

Так выглядит образец заполнения формы ОС-1 с примером продажи кондиционера:

- балансовая стоимость — 271 666,67 руб.;

- амортизационная группа — 3;

- срок полезного использования — 37 месяцев;

- сумма начисленного износа — 7342,34 руб.;

- продажная стоимость — 330 000,00 руб.

На третьей странице формы ОС-1 заполняются данные о результатах испытаний и подписи ответственных лиц передающей и принимающей сторон.

О результатах работы комиссии составляется отдельный протокол принятия объекта к учету.

Как заполнить форму ОС-1

Общие правила заполнения ОС-1 приведены в постановлении ГКС № 7. Бланк состоит из трех разделов. Кроме того, в него включаются сведения об участниках сделки, ее непосредственном объекте и отражении операции в бухгалтерском учете, характеристиках и результатах испытания актива.

Инструкция, как составить акт для сдачи-приемки имущественных объектов:

- Прописываем название, адреса и банковские реквизиты участников сделки, их коды по ОКПО.

- Вписываем основание передачи — приказ, распоряжение или договор с указанием реквизитов.

- Вносим основные реквизиты акта — его номер, дату.

- Определяем объект и его место нахождения в момент сделки, организацию-изготовителя.

- Отражаем дату постановки на учет и снятия с бухучета, счет учета, код по ОКОФ, номер амортизационной группы, инвентарный и заводской номера.

- Заполняем первый раздел и фиксируем сведения о состоянии актива на дату сделки.

- Заполняем второй раздел и показываем информацию на дату принятия к бухучету.

- Заполняем третий раздел и приводим краткую характеристику актива.

- При необходимости отражаем заключение комиссии. Ссылаемся на техническую документацию.

Бланк подписывают все участники сделки, в том числе ответственный за сдачу сотрудник и главный бухгалтер организации-сдатчика. Руководители утверждают форму на лицевой стороне акта.

Это — актуальный образец, как правильно заполнить ОС-1 при вводе основного средства в эксплуатацию, заполненный по всем правилам:

А вот так выглядит образец заполнения формы ОС-1 с примером продажи объекта:

Кто и на основании чего ее заполняет

Форма ОС-1 заполняется бухгалтером или другим ответственным лицом на основании технической документации и утверждается руководителями двух организаций — поставщика и покупателя. Бланк утвержден постановлением Госкомстата России от 21.01.2003 № 7.

При продаже основного средства организация-сдатчик заполняет левую сторону акта, а организация-получатель — правую. Обратите внимание на образец акта ОС-1 при продаже основного средства (титульный лист) и реквизиты, обязательные к заполнению.

Купили несколько одинаковых ОС. Сколько актов о приеме-передаче составлять?

Вопрос: Организация приобрела несколько одинаковых по стоимости и характеристикам основных средств (помещения в торговом центре) (далее — недвижимое имущество). Верно ли будет оформить на них один акт о приеме-передаче основных средств?

Ответ: Организация не имеет права оформить один акт о приеме-передаче основных средств на несколько объектов недвижимого имущества.

Обоснование: Согласно ст. 10 Закона N 57-З каждая хозяйственная операция подлежит оформлению первичным учетным документом.

Первичные учетные документы, если иное не установлено Президентом Республики Беларусь, должны содержать следующие сведения:

— наименование документа, дату его составления;

— наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

— содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

— должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Первичные учетные документы могут содержать иные сведения, не являющиеся обязательными.

Формы первичных учетных документов, включенных в перечень, утвержденный Советом Министров Республики Беларусь, утверждаются уполномоченными государственными органами, указанными в этом перечне.

Такой Перечень первичных учетных документов утвержден Постановлением N 360, и в него включен акт о приеме-передаче основных средств.

Акт о приеме-передаче основных средств установлен по форме согласно приложению 1 к Постановлению N 23.

Формой акта о приеме-передаче основных средств предусмотрено указывать объект основных средств (объекты указывать не предусмотрено).

Согласно п. 2 Инструкции N 23 акт о приеме-передаче основных средств заполняется организацией, передающей числящиеся в бухгалтерском учете объекты основных средств, и (или) организацией, принимающей к бухгалтерскому учету объекты основных средств.

С 1 октября 2022 г. вступило в силу Постановление N 26, которое внесло дополнение в п. 2 Постановления N 23 следующего содержания: акт о приеме-передаче основных средств может заполняться организацией-сдатчиком и (или) организацией-получателем при приеме-передаче группы одинаковых по стоимости и характеристикам основных средств (кроме недвижимого имущества) с включением при необходимости в форму этого акта дополнительных строк и (или) граф.

Таким образом, для недвижимого имущества с 1 октября 2022 г. не появлялась возможность заполнять один акт о приеме-передаче основных средств с включением при необходимости в форму этого акта дополнительных строк и (или) граф.

На каждую единицу недвижимого имущества заполняют отдельный акт о приеме-передаче основных средств.

Справочно К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, поверхностные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, капитальные строения (здания, сооружения), незавершенные законсервированные капитальные строения, изолированные помещения, машино-места <*>.

Утвержденная форма OC-1 – образец заполнения

Документ поделен на три раздела, на которых указываются все необходимые данные. В случае если принимается на учет новое ОС, то есть следующий регламент по заполнению.

В первом разделе заполняются данные о покупателе и продавце. Если материальный актив куплен в рознице, то не всегда есть полные сведения о фирме, где был приобретен товар. В связи с этим, в поле «Организация-сдатчик» ставится «—-«. С полем «Организация-получатель» проблем не будет – это данные организации. «Основание для составления акта» — это, например договор по проведению сделки купли или продажи.

Во второй раздел вносятся данные по ОС. Наименование, амортизационная группа, счет постановки на учет и прочие коды. С этим вопросов у бухгалтера не будет. Также здесь отражаются данные по стоимости и сведения об эксплуатации в момент совершения передачи объекта. Второй лист состоит из трех разделов.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи». Его необходимо заполнять только в случае, если объект материального актива ранее использовался по назначению. В графе о фактическом сроке использования – указывают период полезного срока использования ОС. При этом следует учесть, что амортизация также должна была быть начислена за весь период использования. В графу

«Сумма начисленной амортизации» и указываются эти цифры. Графа «остаточная стоимость» представляет собой разницу между столбцами «Стоимость приобретения» и «Начисленной амортизацией».

Раздел 2 «Сведения об объекте основных средств на дату» заполняется в случае поступления основного средства в организацию. «Первоначальная стоимость» — это покупная стоимость за вычетом НДС, но включая все дополнительные расходы, например, транспортные, или расходы, связанные с постановкой на учет в ГАИ. «Срок полезного использования» — определяется как разница между общим сроком и временем нахождения в эксплуатации.

Раздел 3 «Краткая индивидуальная характеристика объекта основных средств» — это раздел для указания особенностей объекта.

Третья страница содержит данные о заключении комиссии и подписи передающей и принимающей стороны. Обязательны печати организаций.

Грамотному бухгалтеру не составит труда произвести заполнение данного документа. В случае, если не будет хватать какой-то информации, Налоговая организация при проверке не будет наказывать за это. Основным требованием является – оформление акта приема-передачи по форме установленного образца.

Унифицированная форма ОС-2. Образец заполнения.

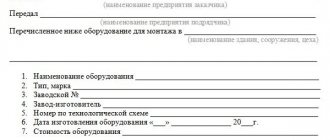

Накладная на внутреннее перемещение ОС-2 заполняется в 3 экземплярах, один из которых находится у лица, оформившего перемещение, второй предназначен для принимающей стороны, а третий необходимо передать в бухгалтерию.

В шапке бланка на лицевой стороне накладной на внутреннее перемещение заполните название организации, сдатчика и приемщика основных средств, код формы по ОКУД, код по ОКПО, номер документа и дату его составления.

Основная часть акта ОС-2 состоит из таблицы, которая содержит 7 граф:

- номер ОС по порядку;

- название объекта ОС;

- дата покупки;

- инвентарный номер;

- количество объектов;

- стоимость единицы;

- стоимость всего.

Под таблицей предусмотрены строки для характеристики технического состояния объекта. Далее идут подписи сдающего и принимающего объект: должность, подпись и расшифровка подписи, табельный номер, дата. Унифицированную форму ОС- 2 подписывает главный бухгалтер.

Для того, чтобы быстро и без ошибок заполнить накладную по форме ОС-2, скачайте и изучите образец заполнения: