Цель уставной деятельности некоммерческих организаций не связана с получением прибыли. Дополнительно в НКО может быть выручка и прибыль, которая направляется на уставные цели. Возникает раздельный бухгалтерский учет этих двух направлений, которые необходимо достоверно отражать и предоставлять по ним раздельную отчетность.

Цель достоверной отчетности:

- Грамотно отразить добровольные взносы и пожертвования, чтобы гос.органы не признали их выручкой и не начислили налоги

- Сдать более 36 отчетов в Налоговую, ПФР, ФСС, Росстат, Минюст и избежать штрафа

- Увеличить прозрачность некоммерческой организации и поднять уровень доверия в обществе.

- Подтверждение целевого расходования средств на уставные цели.

Отчетность некоммерческих организаций значительно отличается от коммерческих:

- НКО сдают другую форму баланса

- Всегда заполняют в балансе форму 6, отчет о целевом использовании средств

- Дополнительно отчитываются в Минюст

- Заполняют дополнительные листы в декларации УСН или Прибыли

- Всегда попадают в выборку дополнительных отчетов Росстата

- Иначе отражают льготы по страховым взносам в Налоговую

- И многое другое.

Вопрос большой, рассмотрим его, исходя из направлений предоставления отчетности. Не забывайте, что за каждый не сданный в срок отчет штраф составит от 500 до 2000 рублей, плюс пени и штраф на неоплаченный согласно отчету налог!

Бухгалтерская отчетность НКО

Отчеты НКО в Минюст

Налоговая отчетность НКО

Отчетность за сотрудников НКО

Отчетность в Росстат

Дополнительные отчеты НКО и их сроки

Некоммерческим организациям необходимо обеспечить своевременную сдачу отчетности и правильное заполнение представляемых документов. Следует знать, что довольно часто ошибки в отчетах, сдаваемых в различные государственные органы, становятся причиной претензий к НКО, которую могут обвинить в нарушении законодательства, приостановив деятельность. Первый обязательный отчет НКО сдает 15 числа следующего месяца после регистрации в ФНС.

Некоммерческим организациям, наряду с другими предприятиями и структурами, необходимо подготавливать документацию для сдачи в контролирующие органы в виде отчетности – налоговой, бухгалтерской и статистической. Также НКО отчитываются по страховым взносам и сдают специальные отчеты в Минюст РФ. Чтобы своевременно представить все необходимые документы и избежать проблем с законодательством, субъекты некоммерческой деятельности должны знать, какие отчеты сдают НКО, сроки их сдачи и другие аспекты отчетности, требующие особенного внимания.

В 2022 году отчетность сдается с использованем ЭЦП (Электронно-цифровая подпись), через интернет с помощью программ спецоператоров.

Бухгалтерская отчетность НКО

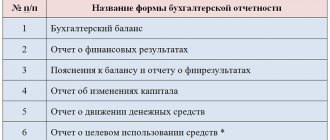

Все субъекты некоммерческой деятельности обязаны вести бухгалтерский учет НКО и раз в год представлять бухгалтерскую отчетность согласно общим правилам. Отчитываясь перед соответствующим органом, они должны подготовить для сдачи следующую документацию

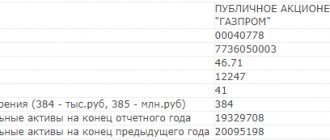

- бухгалтерский баланс НКО (форма №1);

- отчеты, подтверждающие целевое расходование средств (форма №6).

Каждый документ заполняется и оформляется по установленной форме, при их составлении учитываются особенности и специфика деятельности некоммерческой организации.

Некоторые НКО дополнительно сдают отчет о финансовых результатах. Он представляется в следующих случаях

- работа некоммерческой организации принесла ей выручку;

- отчет необходим для оценки финансового состояния НКО.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражается в документе о целевом использовании полученных средств.

Бухгалтерская отчетность НКО сдается на протяжении 90 дней после того, как закончится отчетный период.

Бухгалтерский баланс НКО отличается от баланса, составляемого коммерческими предприятиями. Так раздел «Капиталы и резервы» заменен на «Целевое финансирование». В нем указываются суммы источников образования активов, а также отражаются остатки целевых поступлений. Также в бухгалтерском балансе НКО заменены некоторые другие строки, что обусловлено характером деятельности некоммерческих предприятий.

В отчете о целевом расходовании средств указываются затраты на благотворительные цели, на проведение различных мероприятий, на оплату труда и другие расходы, необходимые для функционирования организации. Сумма финансовых поступлений – общая и по конкретным статьям – различные взносы, доход от деятельности, остаток денег на начало и на конец отчетного периода.

Важно! Бухгалтерская отчетность сдается ежегодно, но не забывайте, что налоговая отчетность сдается ежеквартально! Отчет в ПФР СЗВ-М сдается ежемесячно! Ежемесячные и ежеквартальные отчеты являются обязательными даже для недействующих (нулевых) некоммерческих организаций.

О порядке представления отчетности некоммерческими организациями

Бухгалтерскую и налоговую отчетность НКО сдают по общим правилам.

Порядок и сроки сдачи специальной отчетности зафиксированы в Приказе Минюста от 26 мая 2022 № 122.

Отчеты ОН0001, ОН0002, ОН0003, ОР0001 нужно сдавать раз в год до 15 апреля включительно. Сроки отчетности по форме СП0001: 30 апреля, 31 июля, 31 октября и 31 января. Срок отчетности по форме СП0002 — 15 апреля, а по форме СП0003 — 31 октября.

Отчеты о деятельности некоммерческих организаций с функцией иностранного агента, в объеме сведений, представляемых в Минюст России, подлежат обязательному размещению в интернете или предоставлению средствам массовой информации один раз в полгода (п. 3.2 ст. 32 Федерального закона от 12.01.1996 № 7-ФЗ).

Способы передачи отчетов:

- личный визит;

- почтовое отправление;

- через оператора электронного документооборота;

- по электронной почте при наличии электронной цифровой подписи руководителя НКО и бухгалтера;

- публикация отчетов и результатов деятельности на официальном сайте Минюста;

- публикация отчетов в СМИ или на собственном сайте в интернете.

Подготовить, проверить и сдать отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН через интернет

Попробовать

Отчеты НКО в Минюст

Субъекты некоммерческой деятельности предоставляют отчетность НКО в Минюст, указав в формах, утвержденных министерством юстиции Российской Федерации, всю необходимую информацию. Сдаваемые отчеты подтверждают, что среди сотрудников НКО нет иностранных лиц, а также организация не имеет зарубежных источников финансирования.

Отчетность НКО в Минюст, сроки ее сдачи следующие

- форма №1 (ОН0001) – в документе указывается информация о руководителях некоммерческой организации, а также о характере и специфике ее деятельности;

- форма № 2 (ОН0002) – в ней предоставляются данные об использованных целевых средствах и имуществе;

- форма №3 (ОН0003) – в отчете отражаются все денежные средства и имущества, полученные НКО от международных и зарубежных компаний и предприятий, от иностранцев и лиц без гражданства. Заполнить ее можно, посетив официальный портал министерства юстиции.

Все эти отчеты НКО в Минюст имеют следующие сроки предоставления – до 15 апреля года, последующего за отчетным периодом.

Некоторые субъекты некоммерческой деятельности не сдают отчетность в Минюст по некоторым формам в следующих случаях:

- организация не получала средств от зарубежных компаний или иностранных лиц;

- учредители или сотрудники НКО не являются иностранцами;

- организация за отчетный период получила поступлений общей суммой не более 3 млн. руб.

При этом вместо вышеперечисленных форм обязательно заполняется Заявление о продолжении деятельности, имеющее произвольную форму, и соответствующее требованиям законодательства РФ.

!Важно. Предоставление отчетов в Минюст подтверждает намерение НКО работать в текущем году. При отсутствии верно сданных отчетов, Минюст инициирует принудительную ликвидацию НКО и возникает риск дисквалификации лиц, записанных в ЕГРЮЛ, согласно ФЗ-129.

В отличие от мер налоговой инспекции, Минюст редко штрафует некоммерческие организации, а действует в следующем порядке.

- НКО получает на юридический адрес предписание сдать отчетность. Советую всегда следить за юр.адресом НКО.

- Если за 30 дней НКО не сдала отчетность, инициируется механизм принудительной ликвидации, Минюст принимает соответственное решение.

- Через 10 дней в ЕГРЮЛ появляется запись о предстоящей ликвидации.

- Происходит публикация в вестнике на 3 месяца. НКО должна успеть за этот срок устранить все недостатки. На этом этапе сдать отчетность сложнее, требуется около месяца.

- После публикации вестника за 30 дней НКО вычеркивается из ЕГРЮЛ. На этом этапе сделать уже ничего нельзя.

Если Вы получили запись в ЕГРЮЛ, советуем больше не испытывать судьбу. Рассмотреть возможность заключения договора с профессионалами в сфере НКО, например с Нами. Спасти НКО и больше не попадать в такую ситуацию.

Подробнее об отчетах в Минюст можете почитать в отдельной статье, это действительно важно.

Особенности АНО, влияющие на отчетность

Следующие особенности АНО оказывают влияние на формирование отчетности таких компаний:

- нацеленность на достижение социальных задач;

- получение материальной выгоды не является приоритетом;

- деятельность регулируется ГК РФ, НК РФ и отраслевым законодательством;

- могут быть объединения физлиц;

- основой бухгалтерского учета являются целевые поступления АНО, которые в обязательном порядке отражаются в отчетности;

- сдача отчетности установлена по срокам, характерны для юрлиц;

- обязательное содержание в отчетности сведений, касающихся имущества АНО как в денежной, так и в другой форме;

- в качестве доходов в отчетности отражаются поступления от участников, пожертвования добровольного характера, выручка от некоторых видов работ, проценты по акциям и облигациям, прочие;

- для формирования отчетности используют данные по остаткам имущества, полученного путем целевых вложений;

- отчетность составляется с применением документов, оправдывающих операции;

- необходимо иметь подтверждение операции передачи имущества;

- необходимо иметь документы по подтверждению расходов АНО.

Основной режим налогообложения

Некоммерческие предприятия, использующие основную систему налогообложения, представляют в налоговую инспекцию следующий перечень документов

- декларация по НДС – сдается строго в электронной форме, через ЭЦП, до 25-го числа месяца, идущего за отчетным периодом. Сдавать такой отчет необходимо каждый квартал. В случае отсутствия объекта, облагаемого НДС, некоммерческие предприятия сдают отчетность, состоящую из титульной страницы и первого раздела;

- декларация по налогу на прибыль – субъект некоммерческой деятельности, занимающийся предпринимательством, является плательщиком налога на прибыль. За каждый отчетный период предоставляется отчетность, которая должна сдаваться на протяжении 28 дней после его окончания квартала. Полный отчет за налоговый период сдается до 28 марта года, следующего за отчетным. Если НКО не осуществляет предпринимательскую деятельность, то она предоставляет в налоговую службу отчет, но не нулевой. Следует расшифровать целевые поступления в ЛИСТЕ 7.

- отчетность по налогам на имущество – в процессе своей деятельности выплачивают НКО налоги на имущество, имеющееся у них на балансе. Ежеквартально субъектами некоммерческой деятельности перечисляются платежи и предоставляются их расчеты в соответствующей форме. От ее заполнения освобождаются НКО, не владеющие основными фондами. Сроки отчета НКО по налогам на имущество – декларация предоставляется на протяжении 30 календарных дней после окончания отчетного периода;

- земельный налог – если в распоряжении некоммерческой организации есть земельный участок, то она заполняет соответствующую декларацию до 1 февраля года, идущего за отчетным периодом;

- отчет по транспортному налогу – форма заполняется, если на балансе НКО есть транспортное средство, она сдается также до 1 февраля.

Также субъектами некоммерческой деятельности сдаются некоторые другие документы:

!!! С 2022 года данные о среднесписочной численности как отдельный отчет больше не представляются. Это относится как к форме по итогам года, так и в следующем месяце после создания организации. Показатель среднесписочной численности добавлен в форму РСВ на титульном листе отчета!!!

- 6-НДФЛ (Налог на доходы физических лиц) — ежеквартально, до 30 числа следующего месяца, даже если сотрудников нет.

- 2-НДФЛ — ежегодно до 1 марта представляются справки о доходах сотрудников, составленные по определенной форме. Если сотрудников небыло, сдавать необязательно. (действует до 2022г.)

!!! С 1 января 2022 года утверждена новая форма отчета 6-НДФЛ, объединяющая формы 2-НДФЛ и 6-НДФЛ. Новая форма отчета применяется с 1 квартала 2022 года (за 2022 год – форма 2-НДФЛ сдается отдельно в последний раз!) 2-НДФЛ войдет в приложение к отчету 6-НДФЛ, данное приложение необходимо заполнять только в годовом отчете (за 4 квартал)!!!

- Расчет страховых взносов по сотрудникам — ежеквартально до 30 числа, даже если сотрудников нет.

!!! С 1 января 2022 вступает в силу обновленная форма отчета РСВ.

Бухгалтерское сопровождение

Нулевая 1500 руб. Деятельность 3500 руб. Деятельность + Зарплата 5000 руб.

• Персональный бухгалтер • Возможно удаленно • 12 лет опыта • 1000+НКО • Все формы • Гранты

Позвонить сразу бухгалтеру

*Стоимость в Москве и МО , СПБ и Лен.области составляет соответственно: 2000, 5000, 7000 рублей

Позвонить

Отчетность на УСН

Некоммерческие организации, работающие на упрощенном режиме налогообложения, подают в налоговую инспекцию такую отчетность

- декларация по УСН – обязательно заполняется и сдается некоммерческим предприятием, находящимся на упрощенном режиме налогообложения. Сроки отчетности НКО – документация сдается до 31 марта года, наступившего после отчетного периода.

Важно! Если в НКО не было дохода, всё равно заполняется Лист 6 — целевые поступления.

НКО на упрощенной системе не платят НДС, налоги на прибыль и имущество, а также некоторые другие платежи. Но при этом бывают исключения для предприятий, арендующих имущество и в некоторых других случаях, что необходимо уточнять в органах налоговой службы.

Сдавая отчетность НКО 2022, субъекты некоммерческой деятельности наравне с другими предприятиями несут полную ответственность перед федеральной налоговой инспекцией за предоставленные в документах сведения.

Важно! Применение УСН не освобождает от сдачи ежеквартальных: 6-НДФЛ, Расчета страховых взносов, Расчета в ФСС и ежемесячных СЗВ-М в ПФР. Все перечисленные отчеты сдаются даже нулевыми НКО.

Если АНО на УСН

АНО также как и другие компании, имеет право применять УСН в двух вариантах: 6% или 15% .

Преимущества применения УСН для АНО следующие:

- сокращение количества сдаваемых отчетов за год с 41 до 34;

- отчеты можно сдать без применения ЭЦП.

Важно! Есть две особенности применения УСН для АНО:

- АНО разрешено применение УСН даже, если доля участия другого лица выше 25% (пп.12 п.3 ст. 346.12 НК РФ);

- применение УСН возможно, даже если стоимость ОС (неамортизируемых) составляет более 150 млн. руб. (п.1.ст.256 НК РФ).

Пример № 1. АНО «ВВВ» за налоговый период получило прибыль в сумме 550 т.р. Сумма расходов составила 435 т.р.

Предположим, что АНО «ВВВ» на режиме УСН 15%:

(550 – 435) * 15% = 17,25 т.р. – сумма налога, подлежащая уплате.

Теперь определим УСН 6%:

550 * 6% = 33 т.р.

Очевидно, что для ООО «ВВВ» выгодней режим УСН 15%.

Важно! Целевые поступления, которые получает АНО и использует их по назначению, налогом не облагаются (ч.2ст.251 НК РФ). Необходимо вести раздельный учет по таким формам поступлений.

Отчетность за сотрудников НКО

Также предоставляется в контролирующие органы всеми НКО отчетность по взносам и НДФЛ, уплаченным организацией за своих сотрудников.

Если зарплаты нет, отчетность всё равно предоставляется, просто нулевая.

Льгота по страховым взносам в отчетности. Почти все НКО зарегистрированные в Минюсте считаются социальными, применяя УСН, они могут начислять и уплачивать взносы 20%. А при достижении ФОТ по сотруднику более 1 565 000 руб. в год страховые взносы не уплачиваются вовсе.

Важно корректно отразить применение льготы в отчетности и заранее подготовить документы, в случае проверки по итогу года. Льготная ставка 20% право, а не обязанность. Неуверенные в себе бухгалтера, часто отказываются от её применения, опасаясь проверки всей организации.

Важно заметить, что волонтеры НКО без заработной платы в отчетности по сотрудникам не указываются.

Отчетность по страховым взносам

Все некоммерческие организации обязаны своевременно сдать отчетность в Налоговую, Фонд соцстрахования и Пенсионный фонд РФ. Отчеты НКО 2022 по внебюджетным фондам сдаются согласно правилам, общим для предприятий всех видов деятельности.

Некоммерческими организациями заполняются следующие документы

Отчеты в ИФНС — расчет страховых взносов (РСВ). Предоставляется ежеквартально до 30 числа.

Отчеты в ФСС – форма 4-ФСС сдается в фонд соцстрахования НКО. Она может быть представлена в электронном формате или на бумаге, при этом сроки дачи отчетности в ФСС отличаются.

- в электронном виде подается до 25 числа следующего месяца;

- на бумажных носителях необходимо подать до 20 числа следующего месяца;

Если в некоммерческой организации за отчетный период не числятся постоянные сотрудники, то она должна сдать в фонд соцстраха нулевую отчетность НКО. Сроки ее представления – до 20 числа месяца, последующего за отчетным периодом.

Отчеты в ПФР – отчетность в Пенсионный фонд РФ сдается на бумажных носителях или в электронной форме.

- СЗВ-М — ежемесячно в ПФР до 15 числа следующего месяца, даже если нет сотрудников.

- СЗВ-СТАЖ — ежегодно до 1 марта, даже если нет сотрудников.

- Сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД)

!!! Начиная с 1 января 2022 года, устанавливаются два срока сдачи:

- в случаях перевода на другую постоянную работу или приема Заявления о форме ведения трудовой книжки СЗВ-ТД предоставляется не позднее 15 числа месяца, следующего за месяцем, в котором произошли кадровые изменения или прием Заявления;

- в случаях заключения (расторжения) трудовых договоров (приема, увольнения) форма СЗВ-ТД представляется не позднее 1 рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иных решений или документов, подтверждающих оформление (прекращение) трудовых отношений.

Согласно нововведениям, с 2016 года субъекты некоммерческой деятельности должны каждый месяц, отчитываясь за сотрудников, заполнять и сдавать в ПФР форму СЗВ-М. Это отчетность, в которой представляются сведения о застрахованных лицах с указанием их СНИЛС.

Согласно письменному разъяснению Пенсионного фонда России, нулевая ежемесячная СЗВ-М сдается даже при отсутствии сотрудников с указанием руководителя НКО.

Кроме этого, некоммерческие организации, применяющие пониженные тарифы, должны заполнить дополнительные подразделы в формах РСВ и 4-ФСС.

Сроки сдачи отчетности для АНО на УСН

Сроки сдачи отчетности в 2022 году установлены с учетом выходных и праздничных дней. В данной ситуации срок переносится на ближайший рабочий день.

В таблице отражены сроки сдачи отчетности для АНО, которые используют УСН в 2022 году.

| Вид отчета | Срок | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| УСН | Для ООО – 01.04.2022, для ИП – 30.04.2022 | |||

| Имущественный налог | 30.04 | 30.07 | 30.10 | 30.04.2022 |

| Транспортный налог | 03.02.2022 | |||

| Земельный налог | 03.02.2022 | |||

| Бухгалтерская отчетность | 01.04.2022 | |||

| СЗВ-М | 15.02 15.03 15.04 | 15.05 15.06 15.07 | 15.08 15.09 15.10 | 15.11 16.12 15.01.2022 |

| 6 НДФЛ | 30.04 | 31.07 | 31.10 | 01.04.2022 |

| 4 ФСС на бумаге | 22.04 | 22.07 | 21.10 | 20.01.2022 |

| 4 ФСС в электронном виде | 25.04 | 25.07 | 25.10 | 27.01.2022 |

| 2 НДФЛ | 01.04.2022 | |||

| СЗВ-стаж | 02.03.2022 | |||

| Среднесписочная численность | 20.01.2022 | |||

Важно! За 2022 год был утвержден упрощенный порядок для отчетности – сдача УСН декларации может не осуществляться ИП и юрлицами, если они применяли целый год онлайн-кассы и налоговая база у них «Доходы».

Отчетность в Росстат

Субъекты некоммерческой деятельности наряду с другими юридическими лицами должны своевременно предоставлять в Росстат статистические отчеты, с указанием необходимой информации. Сроки и правила сдачи требуемых документов определены законодательством Российской Федерации, а в случае непредставления отчетов предусматривается административная ответственность. Все НКО обязаны представить в Росстат бухгалтерский баланс.

В государственные статистические органы субъекты некоммерческой деятельности должны ежегодно сдавать индивидуальный перечень отчетности, узнать который можно на сайте Росстата, как правило, общими для всех некоммерческих организаций, как правило, являются:

- бухгалтерская отчетность, предоставленная в ифнс, до 1 апреля года, последующего за отчетным периодом;

- форма №1-НКО – в отчете указывается информация о деятельности некоммерческого предприятия, представить его необходимо до 1 апреля года, последующего за отчетным периодом;

- форма №11 (краткая) – в документе указывается информация об имеющихся основных средствах, их количестве и движении. Форму необходимо сдавать каждый год один раз до 1 апреля.

- 1-СОНКО — Сведения о деятельности социально ориентированной некоммерческой организации. Форму необходимо сдавать каждый год один раз до 1 апреля.

- П-4 — Сведения о численности и заработной плате работников

Также в местные отделения Росстата представляются и другие отчеты, по срокам представления они могут быть ежемесячными и ежеквартальными. Окончательный перечень документации, включенной в статистическую отчетность НКО, определяется в зависимости от специфики деятельности организации. Предварительно перед сдачей отчетности необходимо уточнить в местных отделениях статистики, какие формы следует сдавать конкретной некоммерческой организации, количество и названия форм могут изменяться каждый год.

Важно! Есть возможность проверить дополнительные отчеты для вашей организации на сайте статистики, вот ссылочка. У некоммерческих организаций список дополнительных форм может быть довольно большим.

Социально ориентированными некоммерческими организациями в Росстат сдается форма 1-СОНКО, в которой предоставляется вся необходимая информация о деятельности социально ориентированной НКО. Форму 1-СОНКО необходимо сдать до 1 апреля года, последующего за отчетным периодом.

Социально ориентированными считаются некоммерческие организации, которые в ходе своей деятельности помогают решить социально-общественные проблемы. К СОНКО относятся субъекты, обеспечивающие социальную защиту физических лиц, охрану природы, а также объектов, имеющих культурную или архитектурную ценность, защиту животных. Также такие организации оказывают физическим и юридическим лицам правовую помощь. Они занимаются благотворительностью и деятельностью в различных областях – культурной, научной, образовательной и других.