При каких обстоятельствах предоставляется отсрочка

Рассчитывать на отложенный платеж возможно при возникновении следующих обстоятельств:

- При потере постоянного источника дохода. Для кредитора важно указать причину увольнения с работу (например, сокращение). Главное, чтобы не была зафиксирована вина заемщика.

- Заболевание, требующее длительного лечения и больших финансовых затрат.

- Потеря кормильца, если заемщик находится на его содержании.

- В связи со сменой постоянного места жительства.

- Утеря места жительства в результате природных катаклизм.

- В связи с уходом в декрет.

Есть ряд обстоятельств, когда банк готов предоставить своим клиентам отсрочку по выплатам

Каждая банковская организация проверяет КИ заемщика и определяет его надежность. Если ранее клиент соблюдал и надлежащим образом исполнял свои обязательства по кредитам, для него могут быть разработаны максимально выгодные предложения.

Виды отсрочек

Отсрочка платежа это процедура замораживания выплат по действующему кредиту, либо уменьшение ежемесячного платежа с последующей пролонгацией срока выплат. Можно выделить несколько видов отсрочки:

- Изменение срока действия договора с последующей пролонгацией.

- Корректировка действующий условий кредитного договора, реструктуризация.

- Изменение отдельных пунктов в действующей программе кредитования на более выгодных условиях – рефинансирование.

Под общим термином «отсрочка» скрываются несколько разновидностей услуги

Если у клиента возникают временные сложности с выплатой по кредиту, самым востребованным методом решения ситуации является отсрочка платежа. При полной временной остановке платежей, у клиента будет время найти новую работу или иное решение материальных сложностей.

Договор поставки с условием об отсрочке платежа: порядок подписания

Договор поставки с условием об отсрочке платежа подписывается обеими его сторонами, их уполномоченными лицами в необходимом количестве экземпляров. Заверения подписей в договоре у нотариуса не требуется, однако, если ваш контрагент действует на основании доверенности, крайне важно надлежащим образом проверить его полномочия.

СПРАВКА. Основными реквизитами доверенности являются: наличие полномочий у лица, ее выдавшего, дата выдачи, срок действия, круг полномочий, для осуществления которых она предназначена (имеется ли право подписать данный договор).

Изменение сроков погашения

Основная цель программы – предоставление отсрочки по оплате основного тела кредита. Клиент может не выплачивать сумму по основному долгу, но ставка по процентам продолжает действовать. В результате общая стоимость кредита будет автоматически увеличиваться. Как правило, банк соглашается на предоставление отсрочки сроком до полугода.

Существует несколько видов каникул по выплате кредита:

- освобождение от оплаты основной суммы долга;

- приостановка начисления процентов;

- полное освобождение от выплат на определенный срок.

Необходимо знать, какие варианты существуют, чтобы знать, о чем говорить с банковским специалистом

Третий способ встречается реже всего, поскольку не выгоден для банковской структуры.

Содержание договора поставки с условием об отсрочке платежа

Рассматриваемый договор должен соответствовать сразу нескольким нормам закона, это статьи 432, 454, 489, 506 ГК РФ.

Непосредственно в договоре при его оформлении необходимо указать:

- Cтороны, их полные данные,

- Конкретную информацию о поставляемом товаре,

- Цену товара,

- Порядок оплаты,

- Сроки и размеры платежей.

ВАЖНО! Если предмет договора определить невозможно, то он заключенным не считается (ст.432 ГК РФ).

Поскольку речь идет о передаче имущества контрагенту без оплаты за него, важно оформить все строго по закону. От качества договора напрямую зависит результат возможного судебного разбирательства на предмет взыскания долга по оплате за поставленный товар. Поэтому, помимо предмета (информации о товаре) необходимо предусмотреть:

- Способ и сроки поставки,

- Стоимость,

- Порядок принятия, определения качества, возврата,

- Порядок оформления товарно-сопроводительных документов;

- Сроки и способы оплаты,

- Ответственность за несвоевременную поставку и за несвоевременную оплату (неустойка, штраф),

- Подсудность (законная или включенная в договор),

- Порядок расторжения.

Несмотря на то, что основные требования регулируются параграфом 3 Главы 30 ГК РФ, всегда надежнее конкретизировать общие условия из закона самим договором.

Реструктуризация платежей

При ухудшении материального положения заемщика, реструктуризация является еще одним способом решения ситуации. Для этого клиент должен обратиться с письменным заявлением в отделение организации с просьбой об изменении текущих условий по выплате займа с указанием объективных причин.

Если кредитор соглашается предоставить реструктуризацию, он должен огласить новые условия соглашения с последующим переоформлением кредитного договора. Как правило изменения касаются размере ежемесячного взноса в сторону уменьшения и пролонгации действия договора. В результате финансовая нагрузка заемщика будет снижена, но срок выплат по кредиту будет увеличен.

Правила предоставления отсрочки платежа

Отсроченный платеж имеет большое значение для наращивания продаж, но означает для поставщика потенциальные риски. Они заключаются в том, что покупатель окажется неплатежеспособным и не вернет полученную ранее продукцию. Чтобы снизить вероятность наступления негативных последствий, рекомендуется соблюдать следующие правила:

- предварительная оценка платежеспособности покупателя;

- проверка контрагента, если отсроченный платеж предоставляется в В2В секторе. Она включает изучение информации о компании из ЕГРЮЛ, установление связи между ней и ее юридическим адресом, изучение отзывов о фирме в интернете и деловых кругах;

- составление договора с клиентом, в котором четко и недвусмысленно прописываются условия отсрочки и штрафные санкции за неперечисление денежных средств в срок.

Чтобы снизить свои потенциальные риски, продавец может подписать с покупателем договор залога в дополнение к основному соглашению. Можно потребовать у клиента привести поручителей или оформить полис страхования задолженности.

Стороны, оформившие договор с отложенным платежом, в дальнейшем могут изменить его условия. Например, покупатель вправе обратиться с просьбой о продлении периода отсрочки, предоставить гарантийное письмо с указанием суммы долга и обязательства погасить его своевременно. Если поставщик согласен, подписывается дополнительное соглашение к основному контракту, где указываются новые детали сотрудничества.

Программа рефинансирования

Большинство кредиторов используют данную программу для увеличения клиентской базы. Основной целью является перекредитование на более выгодных условиях для заемщика. При заключении нового соглашения, можно получить следующие преимущества:

- пролонгацию действующего кредитного соглашения;

- снижение ставки по процентам;

- уменьшение размера платежа в месяц.

Банк самостоятельно принимает решение, какое преимущество дать клиенту. Для постоянных заемщиков, которые надлежащим образом выполняют свои обязательства, могут быть разработаны индивидуальные, более выгодные предложения.

В обязательном порядке заключается новое соглашение, где банк обязуется погасить действующий займ в другой организации, а клиент должен будет погашать кредит в новом учреждении.

Банк самостоятельно принимает решение, какое преимущество дать клиенту. Но и заемщик должен понимать, что значит для него конкретное предложение

Вне зависимости от вида отсрочки, заемщик должен заблаговременно обратиться в банк с объяснением сложившейся ситуации. Если в договоре отсутствует пункт о предоставлении кредитных каникул или отложенного платежа, это означает, что банк будет рассматривать данный вопрос индивидуально в каждом случае.

При подписании нового договора, со следующего месяца заемщик должен выполнять условия нового заключенного соглашения. Отсрочка поможет сохранить положительный кредитный рейтинг и в будущем претендовать на получение выгодных предложений по новым банковским займам.

5 / 5 ( 2 голоса )

Об авторе

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

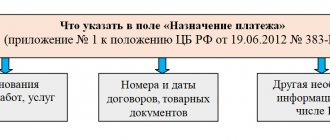

Дополнительное соглашение об отсрочке платежа

к Договору купли-продажи

от «13» февраля 2022 г. N18-2020

Дополнительное соглашение N 1

о предоставлении отсрочки (рассрочки) платежа

г. Санкт-Петербург «23» мая 2022 г.

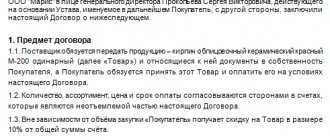

ООО «Фурнитура», именуемое в дальнейшем «Продавец», в лице _генерального директора Петрова П.П., действующего на основании устава, с одной стороны, и ИП Швец И.Е,, именуемый в дальнейшем «Покупатель», с другой стороны, заключили настоящее Дополнительное соглашение о нижеследующем:

1. Стороны в рамках действия Договора купли-продажи партии пуговиц (далее — Товар) от «13» февраля 2022 г. N18-2020 в связи с пандемией коронавируса и на основании ст. 489 Гражданского кодекса Российской Федерации договорились о новых условиях оплаты Товара с отсрочкой платежа, в том числе:

1.1. Покупатель уплачивает Продавцу цену переданного Товара платежными поручениями с отсрочкой платежа до «23» августа 2020 г.

1.2. Покупатель может в любое время перечислить всю оставшуюся часть цены Товара или внести денежные суммы в счет последующих периодов оплаты.

2. В случае если Покупатель не произведет в установленный срок платеж за Товар, Продавец вправе отказаться от исполнения договора и потребовать возврата Товара, за исключением случаев, когда сумма платежей, полученных от Покупателя, превышает половину стоимости Товара.

3. На отсроченные до выполнения Покупателем своих обязанностей суммы по правилам коммерческого кредита проценты не начисляются.

4. В случае неисполнения Продавцом обязанности по передаче Товара применяются правила, предусмотренные ст. 328 Гражданского кодекса Российской Федерации.

5. В случае когда Покупатель не исполняет обязанность по оплате переданного Товара в установленный Договором срок и иное не предусмотрено Договором купли-продажи от «13» февраля 2022 г. N18-2020, на просроченную сумму подлежат уплате проценты в соответствии со ст. 395 Гражданского кодекса Российской Федерации со дня, когда по Договору Товар должен был быть оплачен, до дня оплаты Товара Покупателем.

6. С момента передачи Товара Покупателю и до его оплаты Товар, проданный с отсрочкой, признается находящимся в залоге у Продавца для обеспечения исполнения Покупателем его обязанности по оплате Товара.

7. В остальном условия Договора купли-продажи от «13» февраля 2020 г. N18-2020 остаются неизменными.

8. Настоящее Дополнительное соглашение вступает в силу с момента его подписания Сторонами и является неотъемлемой частью Договора купли-продажи от «13» февраля 2022 г. N18-2020.

9. Настоящее Дополнительное соглашение составлено в двух экземплярах, обладающих равной юридической силой, по одному экземпляру для каждой из Сторон.

Продавец:

| Покупатель: | |

| ________________________________ | ________________________________ |

| ________________________________ | ________________________________ |

| ________________________________ | ________________________________ |

| Продавец: | Покупатель: |

| ________/________ (подпись/Ф.И.О.) | ________/________ (подпись/Ф.И.О.) |

Комментарии: 0

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Евгений Никитин

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга