Учет спецодежды и спец. инвентаря строго регламентирован законодательством Российской Федерации. На основании данных норм ведется учет и в программе 1С Бухгалтерия 8.3.

Для того чтобы отразить передачу таких материалов и прочей малоценки в эксплуатацию существует одноименный документ, который расположен в разделе «Склад». Обратите внимание, что прежде, чем списывать материалы, они должны поступить на склад. Отразить это можно разными способами, например, оформив покупку документов «Поступление (Акт, накладная)».

Спецодежда

Первым делом заполним шапку документа. В ней укажем организации ООО «Рога», склад и подразделение местонахождения материалов.

Обратите внимание, что данный документ позволяет передать в эксплуатацию одновременно спецодежду, спецоснастку, а так же инвентарь и хозяйственные принадлежности. В нашем случае реквизиты для всех групп материалов будут совпадать, поэтому данные будут содержаться в одном и том же документе, только на разных вкладках.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Рассмотрим пример передачи в эксплуатацию семи защитных касок и пяти курток для строителей. Выдавать мы их будем нашему сотруднику Абрамову Геннадию Сергеевичу. В дальнейшем именно за ним они и будут числиться. Эти материалы являются спецодеждой, поэтому указывать мы будем их на первой одноименной вкладке документа.

Обратите внимание, что и защитные каски и куртки для строителей являются спецодеждой, что обязательно указывается в карточках данных номенклатурных позиций.

Для правильного отражения данных материалов в учете очень важно правильно указать назначение использования в соответствующей колонке табличной части. Данные здесь выбираются из специального одноименного справочника, который вы можете заполнить самостоятельно.

В рамках нашего примера назначением использования защитных касок является «Каски для строителей». Все данные мы заполнили самостоятельно. В нашем примере погашение стоимости защитных касок будет производиться линейным способом в течение всего срока полезного использования. Он составляет 11 месяцев.

Данный вид расходов мы будем отражать на 25 счете. В зависимости от регламента работы на вашем предприятии счет может быть иным.

Обратите внимание, что в соответствии с действующим законодательством спецодежду со сроком полезного использования менее года можно списывать единовременно. В рамках нашего примера и сроки у защитных касок и курток для строителей меньше 12 месяцев.

После внесения всех необходимых данных в документ его можно провести. Получившиеся в рамках нашего примера проводки представлены на рисунке ниже.

Передача материалов в эксплуатацию в 1С 8.3 — пошаговая инструкция

Рассмотрим последовательность списания МПЗ в бухучете предприятия при использовании программного решения – «1С:Бухгалтерия».

Начинать необходимо с выдачи материалов в разделе «Передача в эксплуатацию», раздел находится в меню «Склад-Спецодежда и инвентарь».

Предметы категории МПЗ отражаются на спецсчете 10.10 обозначенном как «Спецодежда и спецоснастка на складе». После создания оборотно-сальдовой ведомости легко отметить, что на балансе отражаются светоотражающие жилеты в количестве 10 штук и утепленные костюмы в количестве 15 штук.

Следующим шагом становится отражение передачи предметов в эксплуатацию. Для этого создается одноименный документ, нажатием клавиши «Создать» в журнале документов.

Для начала заполняется шапка документа и вносятся базовые данные – местонахождения материалов, организация и склад, куда производится передача. Добавить номенклатуру позволяет кнопка подбора. После чего производится указание количества предметов и ответственное лицо, производится заполнение назначения эксплуатации. Следующим шагом становится внесение средств гашения стоимости и отражения расходов. Обязательно указывается срок активного использования, считаемый в месяцах.

Срок службы материалов компании регламентируется нормами Трудового кодекса. Продолжительность эксплуатации определяется в зависимости от специальности сотрудника, деятельности организации, климатических условий. Так куртка и брюки со специальными вставками, такими как мембраны, усиленные утепленной подкладкой, эксплуатируются не менее трех лет. После чего производится замена спецодежды. Зимние сапоги выдаются на срок до четырех лет. Одежда без мембран, усиленная подкладкой, подлежит замене раз в два года. При выдаче ботинок срок использования составляет два с половиной года.

В соответствие с параметрами стоимости и базовыми сроками эксплуатации спецодежды, обязательно учитываемой в МПЗ, предметы условно делятся на категории:

В первую группу вносят предметы со сроком активного использования до 12 месяцев. Операция по списанию производится единовременно, а стоимость не играет определяющего значения;

Во второй группе учитываются товары со сроками использования более одного года. Эти позиции не входят в состав оборотных средств из-за стоимостного критерия, по этой причине требуется погашение стоимости в соответствие со сроками использования линейным способом.

Важно учитывать эти особенности при внесении данных о назначении использования. Например, светоотражающий жилет эксплуатируется менее 12 месяцев, что предусматривает проведение списания в соответствие с правилами первой группы.

Стоимость предметов из второй группы пропорционально списывается весь срок использования. При этом в НУ производится единовременное списание, провоцирующее возникновение временной разницы.

Существует еще один вариант гашения, используемый исключительно по отношению к спецоснастке. В этом случае исходят из объема продукции или же проделанных работ или оказанных услуг в равных пропорциях. При использовании этого способа требуется ежемесячное внесение данных в документ «Выработки материалов».

При этом пункт «Способ отражения расходов» показывает настройки бухучета.

После чего можно переходить к проводке документа. Проверить сформировавшиеся проводки можно нажав на пункт меню «Показать проводки и другие движения по документу». Из этого документа возможна распечатка «Ведомости выдачи», а при необходимости и «Требования-накладной».

Таким образом сформируются проводки по двум балансовым счетам: 10.11 и 10.10 и дебет забалансовых счетов, используемых для учета ценностей. А стоимость жилета светоотражающего будет погашена при передаче в эксплуатацию.

При этом погашение стоимости спецодежды в соответствие со способом отражения будет произведено только в налоговом учете. По этой причине появится временная разница между данными бухучета и налогового.

Временная разница отмечается в первом месяце погашения балансовой стоимости спецодежды и в дальнейшем списывается, т.е. будет погашена в течение всего срока использования материала.

Спецоснастка

К спецоснастке относятся специальное оборудование, инструменты и приспособления. Особенности ее бухучета и правила отнесения к данной группе материалов строго регламентированы и утверждены приказом Министерства Финансов РФ №135н от 26 декабря 2002 года.

В рамках данного примера нам необходимо передать в эксплуатацию форму для отлива шоколадных дедов морозов. Эти данные мы будем вносить в созданный ранее документ, так как и дата передачи и остальные реквизиты шапки будут совпадать.

В табличной части на вкладке «Спецоснастка» указываются практически такие же данные, как и в случае со спецодеждой. В этом случае будет отличаться только счет передачи 10.11.2. Некоторые данные программа заполнит автоматически. Для этого важно указать в карточке номенклатуры, что форма «Дед мороз» является спецоснасткой.

Документ сформирует движения, похожие на случай со спецодеждой, только в данной ситуации так же используется забалансовый счет МЦ.03.

Функция акта приема-передачи

Акт приема-передачи формируют со следующими целями:

- фиксация состояния передаваемого инструмента;

- подтверждение того факта, что покупатель и продавец (арендодатель и арендатор) никаких претензий друг к другу не имеют;

- подтверждение того, что передача объекта была совершена;

- акт выступает документом-основанием для произведения соответствующих записей в бухгалтерском балансе организации.

Внимание! Акт и договор должны использоваться и храниться только вместе. По отдельности эти документы не имеют юридической силы. Также все платежные и сопроводительные бумаги к инструменту нужно хранить с договором.

Инвентарь и хоз. принадлежности

На последней вкладке отразим передачу в эксплуатацию канцелярского органайзера. Мы отнесли его к инвентарю и хоз. принадлежностям. Заполнение вкладки производится аналогично предыдущим примерам.

В данной ситуации способом отражения расходов мы указали, что погашение органайзера произойдет при его передаче в эксплуатацию. Затраты по нему мы будем относить к общехозяйственным расходам на 26 счете. Вы можете использовать для учета другой счет.

Особенно важно правильно заполнить и настроить в 1С 8.3 способы отражения расходов.

Документ сформировал всего два движения по передаче канцелярского органайзера, как инвентаря в эксплуатацию. В этом случае используется забалансовый счет МЦ.04.

Проводки по передачи в эксплуатацию

- Кнопка «Провести» ;

- Кнопка «Результат проведения документа» .

Рис. 132

| Внимание | |

|

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Документальное оформление

Отпуск (передачу) материалов в эксплуатацию (производство) оформляйте следующими документами:

- лимитно-заборная карта (форма № М-8) применяется при систематическом использовании материалов, когда утверждены нормы и планы их расходования;

- накладная на отпуск материалов на сторону (форма № М-15) применяется в тех случаях, когда материалы передаются территориально удаленному подразделению;

- требование-накладная (форма № М-11) или карточка складского учета (форма № М-17) применяется в остальных случаях.

Такие правила установлены пунктами 100, 109 и 126 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Совет: типовые формы документов, которые есть в альбомах унифицированных форм и утверждены постановлениями Госкомстата России, применять не обязательно. Поэтому организации вправе разработать единый акт на списание материалов. В нем можно указать лишь обязательные реквизиты и те, которые важны для организации исходя из специфики деятельности.

Этими же документами оформляйте списание имущества стоимостью до 40 000 руб. (другого установленного в учетной политике предела), которое по остальным признакам соответствует основным средствам. Это объясняется тем, что в бухучете его стоимость списывается аналогично материалам (абз. 4 п. 5 ПБУ 6/01, письмо Минфина России от 30 мая 2006 г. № 03-03-04/4/98).

Использование материалов

Документ Расход материалов с видом операции Использование материалов применяется для учета материалов, использованных в производстве и на собственные нужды организации, а также для учета операций по переработке давальческого сырья. Собственные материалы указываются на закладке Материалы, а давальческое сырье — на закладке Материалы заказчика.

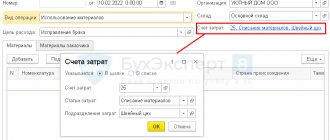

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

- В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

- В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.