Списание материалов в учете — процесс, обладающий определенной спецификой и проходящий по установленным правилам. В пошаговой инструкции рассмотрим:

- как списать материалы в 1С 8.3 Бухгалтерия по шагам;

- правила списания канцтоваров, запчастей и производственных материалов;

- что делать с малоценными быстроизнашивающимися предметами (МБП);

- каким документом списываются материалы из эксплуатации.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Списание запчастей — нюансы в 1С 8.3

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Расход материалов.

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить данные по ссылке Счет затрат.

Например, если запчасти используются для текущего ремонта, то ссылку Счет затрат заполните следующим образом:

- Учет запчастей с 2021

- Модернизация ОС

- Резерв на ремонт ОС в налоговом учете

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Типовые проводки по списанию материалов

| Дебет счета | Кредит счета | Описание проводки |

| 20 | 10 | Списание материалов для основного производства |

| 23 | 10 | Списание материалов для вспомогательных производств |

| 25 | 10 | Списание материалов на общепроизводственные расходы |

| 26 | 10 | Списание материалов на общехозяйственные расходы |

| 44 | 10 | Списание материалов на расходы, связанные с реализацией готовой продукции |

| 91.2 | 10 | Выбытие материалов при их безвозмездной передаче |

| 94 | 10 | Списание стоимости материалов при их порче, хищении и т.д. |

| 99 | 10 | Списание материалов, утраченных в результате стихийных бедствий |

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Списание материалов при строительстве

На счете 10.08 «Строительные материалы» учитываются материалы, используемые для строительных, монтажных и ремонтных работ, если организация не занимается строительством. В строительной организации такие материалы учитываются на счете 10.01 «Сырье и материалы».

Если приобретаются материалы, требующиеся для монтажа (установки) и используемые в составе устанавливаемого оборудования, то затраты на них учитываются также, как и затраты на оборудование: по Дт счета 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу. Если это просто строительство ОС, то материалы учитываются на субсчетах счета 10 «Материалы».

Для списания материалов при строительстве ОС используйте документ Расход материалов (Склад — Расход материалов (Требования-накладные)):

На вкладке Материалы укажите перечень материалов, используемых при строительстве.

По ссылке Счет затрат укажите:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад: объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат Вид расхода Материальные расходы;

- Способы строительства — Хозспособ, т. к. строительство выполняется собственными силами.

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на строительно-монтажные работы, выполненные хозспособом для собственного потребления, необходимо начислить НДС по окончании квартала (пп. 3 п. 1 ст. 146 НК РФ).

Начисление НДС при строительно-монтажных работах хозспособом

Проводки по документу

Документ формирует проводки

- Дт 08.03 Кт 10.08 – стоимость материалов учтена при формировании первоначальной стоимости ОС.

Применение различных методов оценки МПЗ при их выбытии. Что выгоднее?

В настоящее время для целей бухгалтерского учета применяются следующие способы оценки себестоимости товарно-материальных ценностей:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Указанные способы перечислены в ПБУ 5/01 (утв. приказом Минфина от 9 июня 2001 г. № 44н). Для целей налогового учета организацией могут применяться следующие способы оценки материально-производственных запасов при их выбытии:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

В частности, указанные методы применяются для целей налогообложения в следующих случаях:

- при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) способы закреплены в пункте 8 статьи 254 НК РФ;

- при реализации покупных товаров способы закреплены в пп.3 п.1 ст. 268 НК РФ;

- при реализации или ином выбытии ценных бумаг способы закреплены в п. 9 ст. 280 НК РФ.

Заметим, что различие в количестве применяемых способов оценки МПЗ для целей бухгалтерского учета и для целей налогообложения возникло сравнительно недавно. Из правил бухгалтерского учета товарно-материальных ценностей исключен метод ЛИФО с 1 января 2008 года на основании приказа Минфина РФ от 26 марта 2007 г. N 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

Это объясняется стремлением сблизить отечественные стандарты бухгалтерского учета с международными. Однако для целей налогообложения по-прежнему применяют четыре метода оценки материально-производственных запасов. Кратко опишем каждый из методов.

По себестоимости каждой единицы оцениваются МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга. Такой способ применяется в исключительных случаях или при небольшой номенклатуре ТМЦ. Он характеризуется особенной трудоемкостью, при условии, что применяется на предприятиях с большой номенклатурой.

Например. Компания производит корпусную мебель. Остаток на начало месяца витражного стекла составляет 5 листов на сумму 125 000,00 рублей. В течение месяца приобретено: 3 листа витражного стекла на сумму 84 000,00 рублей. Транспортные расходы включаются в себестоимость и составляют 3000 рублей. В течение месяца было израсходовано 2 листа из остатка, 1 лист из поступления витражного стекла.

Определим фактическую себестоимость остатка: 125 000 / 5 = 25 000 рублей за лист; Определим фактическую себестоимость поступления: (84 000 + 3 000) / 3 = 29 000,00 рублей за лист;

Стоимость израсходованного в процессе производства сырья за месяц составит: 25 000 * 2 + 29 000 = 79 000 рублей. Как показывает пример, при применении этого метода нет необходимости производить дополнительные расчеты. Если есть возможность точно определить, какие именно материалы используются в производстве, применение этого метода имеет преимущества, поскольку списание материалов производится по их реальной стоимости, без отклонений.

Расчет по средней стоимости производится путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших в течение месяца запасов. Этот способ является наиболее распространенным, включается в типовые версии бухгалтерских программ.

Например, организация занимается производством корпусной мебели. Остаток ДСП на начало месяца составляет 300 листов на сумму 600 000,00 рублей. В течение месяца поступление производилось несколькими партиями, в том числе:

- 100 листов на сумму 180 000,00 рублей;

- 50 листов на сумму 105 000,00 рублей.

Израсходовано в течение месяца: 410 листов ДСП.

Рассчитаем среднюю себестоимость одного листа ДСП: (600 000 + 180 000 + 105 000) / (300 + 100 + 50) = 885 000 / 450 = 1 966,67 рублей за лист. Рассчитаем стоимость списанного на производство ДСП: 410 * 1 966,67 = 806 334,70 рублей. Остаток ДСП на конец месяца составит 300 + 150 – 410 = 40 листов на сумму 40 * 1 966,67 = 78 666,80 рублей.

При способе ФИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. Таким образом, последовательность списания при применении этого метода следующая: сначала списываются остатки на начало периода, затем первая партия, далее по порядку. Иначе этот метод можно назвать конвейерным. В условиях роста цен на приобретаемые материалы себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен — наоборот, запасы и прибыль минимизируются.

При применении метода ФИФО при расчете стоимости материалов, отпущенных в производство можно воспользоваться одним из нижеприведенных способов: Первый способ основан на списании стоимости каждой партии по порядку: сначала списывается стоимость остатка, если количество списанных материалов больше остатка, списывается первая поступившая партия, далее вторая и последующие. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Второй способ основан на определении остатка материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца). Воспользовавшись условиями предыдущего примера, произведем расчет по методу ФИФО с применением двух вариантов.

Вариант 1: Списано на производство: 300 листов на сумму 600 000,00 рублей; 100 листов на сумму 180 000,00 рублей; 10 листов на сумму 21 000,00 рублей. Всего: 801 000,00 рублей. Остаток на конец месяца 40 листов на сумму 84 000,00 рублей.

Вариант 2: Остаток ДСП на конец месяца составляет 40 листов (300 + 150 – 410), весь остаток из второй партии. Соответственно стоимость остатка составляет: 84 000,00 рублей; Рассчитаем стоимость списанного ДСП: 600 000 + 180 000 + 105 000 – 84 000 = 801 000,00 Средняя себестоимость одного листа ДСП, списанного на производство, составляет 801 000 / 410 = 1953,66 рублей за 1 лист.

При способе ЛИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости последних в последовательности приобретения. Метод ЛИФО является методом, противоположным методу ФИФО. В условиях роста цен — минимальная оценка запасов и прибыли. В условиях падения цен — максимизация оценки запасов и прибыли.

Существует два способа расчета стоимости материалов, отпущенных в производство с применением метода ЛИФО. Способы аналогичны вышеприведенным для метода ФИФО, с той разницей, что для первого варианта расчета используется стоимость последней поступившей партии, далее партии списываются в обратном порядке. Для определения остатка на конец периода используется стоимость наиболее ранней приобретенной партии. Для краткости воспользуемся последним способом расчета.

Условия примера те же. Остаток ДСП на конец месяца переходит из остатка на начало месяца, поскольку на производство израсходовано 410 листов ДСП, из них 50 листов из последней партии, 100 листов из первой партии, 260 листов из остатка на начало месяца. Итак, остаток составит 40 листов по цене 2000 рублей за лист, на сумму 80 000,00 рублей.

Определим стоимость ДСП, израсходованного на производство: 600 000 + 180 000 + 105 000 – 80 000 = 805 000,00 Средняя себестоимость 1 листа списанного на производство ДСП равна 1963,41 руб. Оговоримся, что на практике используются два варианта применения способов средних оценок фактической себестоимости ТМЦ при отпуске в производство или списании на иные цели:

Первый, предполагает взвешенную оценку исходя из среднемесячной фактической себестоимости, в этом случае в расчет включаются количество, и стоимость материалов на начало месяца и все поступления за месяц (отчетный период). Второй способ основан на определении фактической себестоимости материала в момент его отпуска (скользящая оценка), в этом случае расчет средней оценки производится на основании количества и стоимости материалов на начало месяца и всех поступлений до момента отпуска.

Таким образом, выбор даты, на которую производится оценка ТМЦ, определяет разницу между взвешенной и скользящей оценкой. Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Варианты исчисления средних оценок фактической себестоимости материалов для целей бухгалтерского и налогового учета должны раскрываться в учетной политике организации. Сравниваем полученные результаты:

| Показатель | Метод средней стоимости | Метод ФИФО | Метод ЛИФО |

| Списано на производство (руб.) | 806 334,70 | 801 000,00 | 805 000,00 |

| Средняя себестоимость списанных в пр-во (руб.) | 1 966,67 | 1953,66 | 1963,41 |

| Остаток на конец месяца (руб.) | 78 666,80 | 84 000,00 | 80 000,00 |

| Средняя себестоимость материалов в остатке | 1 966,67 | 2 100,00 | 2 000,00 |

В приведенном примере не прослеживается яркой тенденции к различиям полученных значений при применении различных способов оценки МПЗ, поскольку условиями примера предусмотрено колебание цены приобретения материалов. Так себестоимость остатка на начало составляет 2 000,00 рублей, в отчетном периоде материалы приобретались по цене 1800,00 и 2 100,00 рублей.

При условии устойчивого роста цен, наиболее выгодным, бесспорно, является метод ЛИФО, поскольку себестоимость списанных ТМЦ возрастает, а прибыль, соответственно снижается. Когда цены снижаются, наблюдается прямо противоположная картина при применении метода ФИФО. Во избежание скачков бухгалтера, как правило, выбирают и для целей бухгалтерского учета и для целей налогообложения метод списания МПЗ по средней себестоимости. Этот метод проверен временем и не вызывает сложностей в расчетах, а так же дает средние показатели при любых изменениях цен на рынке.

Для принятия верных управленческих решений в области управления запасами существует необходимость выбора способа оценки МПЗ для целей бухгалтерского учета. Для целей налогообложения тот или иной метод оценки материалов применяется для оптимизации налогообложения, в частности для уменьшения платежей по налогу на прибыль при условии выбора того метода который предусматривает списание на уменьшение налоговой базы максимальных из числа возможных расходов.

Последствия применения разных методов оценки запасов для целей бухгалтерского учета и для целей налогообложения.

Каким же образом учесть разницы, возникающие при применении разных методов оценки запасов для целей бухгалтерского учета и для целей налогообложения. В этом случае возникает необходимость применения требований ПБУ 18/02.

Итак, организация применяет разные методы оценки запасов для целей бухгалтерского учета и для целей налогообложения. Какие же возникают разницы?

В случае, если сумма расходов, отраженная в бухгалтерском учете превышает сумму расходов, принятую для налогообложения, возникает вычитаемая временная разница, и, как следствие, отложенный налоговый актив (ОНА). Если сумма расходов, отраженная в бухгалтерском учете меньше, чем сумма расходов, принятая для исчисления налога на прибыль возникает налогооблагаемая временная разница, и, как следствие, отложенное налоговое обязательство. Рассмотрим возникновение разниц на основании данных нашего примера.

При расчете методом средней себестоимости, сумма относимая на себестоимость составляет 806 334,70 рублей, при методе ФИФО – 801 000,00 рублей, при методе ЛИФО 805 000,00 рублей.

| Применяемая оценка МПЗ для целей | Возникающие разницы | ОНА/ОНО | |

| Бухгалтерского учета | Налогообложения | ||

| По средней себестоимости 806 334,70 | С применением метода ФИФО 801 000,00 | Вычитаемая временная разница | ОНА |

| По средней себестоимости 806 334,70 | С применением метода ЛИФО 805 000,00 | Вычитаемая временная разница | ОНА |

| С применением метода ФИФО 801 000,00 | По средней стоимости 806 334,70 | Налогооблагаемая временная разница | ОНО |

| С применением метода ФИФО 801 000,00 | С применением метода ЛИФО 805 000,00 | Налогооблагаемая временная разница | ОНО |

Оптимальным методом оценки МПЗ для целей налогового учета в организациях, применяющих упрощенную систему налогообложения, является метод ФИФО, поскольку способ оценки МПЗ по средней себестоимости для целей налогового учета расходов при УСН не позволяет соблюдать требования ст. 346.17 НК РФ, в части контроля оплаты расходов. При этом у организации сохраняется возможность вести учет МПЗ «по средней» в бухгалтерском учете.

Конечно, возникновение разниц между бухгалтерским и налоговым учетом приводит к усложнению учетного процесса, как следствие к большему количеству ошибок. Однако конъюнктура рынка, наличие множественных подходов пользователей бухгалтерской отчетности (например, организации выгодно показать прибыль для выплаты дивидендов в большем размере) и последние изменения в законодательстве увеличивают количество ситуаций, когда эти разницы возникают. Кроме того, если номенклатура материалов (товаров) невелика и у бухгалтера есть возможность партионного учета, следует задуматься, а так ли удобен и практичен с точки зрения налогообложения метод средневзвешенной оценки.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

М-29 в 1С 8.3 — где находится, как оформить

В строительных организациях часто возникает вопрос по форме М-29 в 1С 8.3 — где находится, как оформить с помощью М-29 списание материалов в 1С 8.3?

Форма М-29 (Отчет о расходе материалов в строительстве) была утверждена утратившим в настоящее время силу Приказом ЦСУ СССР от 24.11.1982 N 613 и не является обязательной к применению. Кроме того, перечень реквизитов этой формы не соответствует требованиям к первичным документам, и она не может подтверждать расходы в НУ.

М-29 можно применять для внутреннего пользования, если это удобно, но в программе 1С 8.3 она отсутствует. При необходимости ее заполнения в программе, это можно сделать с помощью доработки конфигурации или внешней обработки (расширения).

Создание основного средства собственными силами (строительно-монтажные работы)

Списание материалов в производство

Списать материалы в производство в 1С 8.3 можно несколькими способами:

- документом Расход материалов в разделе Производство — Расход материалов (Требования-накладные);

- документом Выпуск продукции (Отчеты производства) в разделе Производство — Отчеты производства за смену.

Расход материалов

Документ Расход материалов в 1С 8.3 используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

Организация производит обувь женскую.

10 февраля материалы списаны в производство по требованию-накладной:

- заготовки для подошвы — 2 000 шт.;

- ткань — 500 м².

Учет ведется с использованием субконто Продукция на счете 20.01. При расчете себестоимости применяется плановая стоимость готовой продукции.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Как списать материалы в производство в 1С — пошаговая инструкция →

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов в производство | |||||||

| 10 февраля | 20.01 | 10.01 | 380 000 | 380 000 | 380 000 | Списание материалов в производство | Расход материалов — Использование материалов |

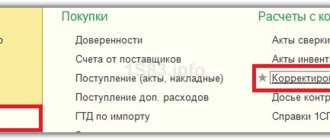

Оформите документ Расход материалов в разделе Склад — Расход материалов (Требования-накладные).

Если используете субконто Продукция на счете 20.01, то установите переключатель Указывается — В шапке. Эту аналитику можно заполнить только по ссылке Счет затрат.

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- по ссылке Счет затрат заполните: Счет затрат — 20.01 «Основное производство», т. е. счет, на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы — вид продукции, в нашем примере Обувь женская;

- Статьи затрат — статья затрат Вид расхода в НУ — Материальные расходы;

- Продукция — готовая продукция, на выпуск которой будут использованы материалы

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы по методу По средней.

- Документ Требование-накладная

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции без плановых цен по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

Выпуск продукции (Отчет производства)

Разберем нюансы списания материалов при выборе документа Выпуск продукции (Отчет производства):

28 февраля произведена продукция Босоножки «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации № 1, норма расхода на 1 пару:

- заготовки для подошвы — 2 шт.;

- ткань — 0,5 м².

Списание материалов одновременно с выпуском продукции в 1С →

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Производство готовой продукции | |||||||

| 28 февраля | 43 | 20.01 | 400 000 | 400 000 | 400 000 | Выпуск готовой продукции по плановой стоимости | Выпуск продукции (Отчет производства) |

| 20.01 | 10.01 | 380 000 | 380 000 | 380 000 | Списание материалов в производство | ||

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство — Отчеты производства за смену.

В документе укажите Счет затрат, на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списываемые материалы указываются по ссылке в графе Материалы. Если вы заполнили графу Спецификации, графа Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета и статье затрат.

Проводки по документу

Документ формирует проводки:

- Дт Кт 20.01 — оприходована продукция;

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы методом По средней.

Если в течение месяца после списания материалов будут еще их поступления на склад, то рассчитанная себестоимость при списании МПЗ в конце месяца скорректируется.

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Выпуск готовой продукции по плановым ценам по старой методике: без использования субконто Продукция. Материалы списываются по спецификации

Акт о списании материальных запасов — образец формы Ф-0504230 (ОКУД)

Списывать материальные запасы надлежит организациям, используя акт о списании. Для этого документа предусмотрена специальная форма 0504230 акта о списании материальных запасов, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, позволяющая оформлять списание всеми существующими способами.

В шапке акта проставляется его номер по порядку, дата составления, состав комиссии, проводившей процедуру списания и приказ, которым этот состав утвержден.

В табличную форму, идущую далее, записываются данные по расходу МПЗ: названия, коды, нормы расхода, реальный расход, причины, приведшие к списанию, Дт и Кт для бухгалтерских проводок. Внизу таблицы подводятся суммарные итоги, за которым следует заключение комиссии и подписи всех ее членов, указанных в шапке акта.

Загрузить бланк акта о списании материальных запасов ОКУД 0504230 вы можете на нашем сайте:

Также вы можете скачать заполненный образец акта о списании материальных запасов.

Списание малоценки в 1С 8.3

На текущий момент понятие «МБП» в законодательстве не используется, а такие активы учитываются согласно учетной политике:

- как основные средства;

- в качестве несущественных активов.

Рассмотрим, как списать МБП в 1С 8.3 Бухгалтерия на примере списания (передачи в эксплуатацию) хозяйственного инвентаря.

06 июня в подразделение Отдел продаж был передан хозяйственный инвентарь Офисный сканер Canon DR-C225W в количестве 1 шт. материально-ответственному лицу менеджеру Котелкову И. И.

Согласно учетной политике по БУ объекты стоимостью до 100 тыс. руб. сроком использования свыше 12 мес. относятся к несущественным активам. Затраты на их приобретение признаются расходами периода, в котором они понесены.

Списание материалов на нужды организации — пошаговая инструкция →

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание (передача в эксплуатацию) хозяйственного инвентаря | |||||||

| 06 июня | 10.21.2 | 10.21.1 | 16 000 | Списание стоимости малоценных объектов | Передача материалов в эксплуатацию | ||

| 44.01 | 10.21.1 | 16 000 | 16 000 | Списание стоимости объекта в НУ | |||

| МЦ.04 | 16 000 | Отражение стоимости инвентаря в эксплуатации на забалансовом счете | |||||

Передачу материалов на нужды организации, которые необходимо учитывать забалансом до их фактического списания, оформите документом Передача материалов в эксплуатацию (либо Расход материалов — Передача сотруднику) в разделе Склад.

На вкладке Инвентарь и хозяйственные принадлежности укажите передаваемые в эксплуатацию материалы (Вид номенклатуры — Малоценное оборудование и запасы), материально-ответственное лицо (МОЛ) за которым они закрепляются и способ учета затрат.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — списана стоимость объекта в БУ;

- Дт 44.01 Кт 10.21.1 — списана стоимость объекта в НУ при выдаче со склада

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Приобретение малоценных объектов сроком использования более 12 месяцев

Важный счет 20

Счет, о котором мы говорим, в бухгалтерском учете используется разнообразно. На нем фиксируют затраты по выпущенной продукции, строительным работам, услугам. Это активный счет, по дебету собирающий затраты, а по кредиту отражающий списание себестоимости полученной продукции. Счет 20 может иметь сальдо дебетовое при наличии незавершенного производства.

По кредиту может отражаться не только списание себестоимости продукции, но и некоторые другие операции. Пример: полученные изделия фирма использует для собственных нужд — Дт 10 Кт 20. По завершении отчетного периода обычно «незавершёнку» инвентаризируют, сверяя фактическое наличие в подразделениях с бухгалтерскими данными.

Отражаются на данном счете затраты: все материальные, зарплатные суммы, амортизационные отчисления по оборудованию в производстве и др.

К счету могут открываться субсчета по подразделениям, например, в сельском хозяйстве это «Растениеводство», «Животноводство», «Промышленные производства», «Прочие основные производства и виды деятельности». Аналитику ведут по видам затрат и продукции (работ, услуг). Может вестись учет по бригадам, цехам, участкам, группам номенклатуры либо использоваться иные группировки, необходимые для получения объективных данных.

Напоминаем! Согласно новому ФСБУ 5/2019 запрещено включать управленческие расходы и расходы на хранение в фактическую себестоимость запасов (за исключением случаев, когда те непосредственно связаны с производством). Затраты со счета 26 на счет 20 переносить нельзя. Они списываются на счет 90.

При закрытии счета 20 используется один из трех методов: по фактической себестоимости, по плановым (нормативным) затратам или прямой реализации продукции. Проводки формируются с участием счетов 40, 43 и 90 бухгалтерского учета. Способ списания издержек по счету 20 устанавливается учетной политикой фирмы.

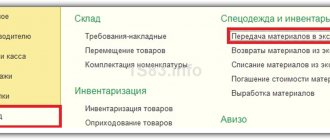

Списание материалов из эксплуатации в 1С 8.3

28 ноября офисный сканер Canon DR-C225W в количестве 1 шт. списан из отдела продаж.

Списание материалов из эксплуатации в 1С 8.3 →

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание (передача в эксплуатацию) хозяйственного инвентаря | |||||||

| 28 ноября | МЦ.04 | 16 000 | Списание инвентаря в эксплуатации с забалансового счета | Списание материалов из эксплуатации | |||

Списание материала из эксплуатации оформите документом Списание материалов из эксплуатации (либо Списание товаров, материалов — Списание с сотрудника) в разделе Склад.

В документе укажите на нужной вкладке списываемый материал, а также документ, по которому он был передан в эксплуатацию, и МОЛ.

Списание запасов и несущественных активов

Проводки по документу

Документ формирует проводку:

- Кт МЦ.04 — списание с забалансового учета стоимости инвентаря, переданного в эксплуатацию.

Мы рассмотрели списание материалов, ТМЦ, малоценки, запчастей, канцтоваров в 1С.

Проверьте себя! Пройдите тест:

- Тест. Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

- Тест. Списание материалов на общехозяйственные нужды

- Тест. Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения

- Тест. Счета учета и аналитический учет материалов: законодательство и 1С