Очень часто бухгалтера в своей работе сталкиваются с кредиторскими и дебиторскими задолженностями. Они могут быть как со стороны организации, так и со стороны контрагента. Причин их возникновения может быть множество. Это и некорректный ввод данных в программу, погашение долга иным эквивалентом и т. п. Задолженность, как правило, выявляется в актах сверки.

Существует два способа сделать взаиморасчет и корректировку долга в 1С 8.3: частичное погашение долга и полное (долг будет полностью погашен). Рассмотрим пошаговую инструкцию.

Корректировка долга

Выберите пункт «Корректировка долга» в меню 1С 8.3 «Покупки» или «Продажи».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Создайте новый документ из открывшейся формы списка и заполните шапку. Самое главное поле – это «Вид операции». В зависимости от него меняется состав полей. Рассмотрим эти виды подробнее:

- Зачет авансов. Данный вид выбирается при необходимости учета авансов во взаиморасчетах.

- Зачет задолженности. Выбирается при необходимости изменения взаиморасчетов в счет долга контрагентом перед нами, либо третьего лица.

- Перенос задолженности. Этот вид необходим для переноса долгов, авансов между контрагентами или договорами.

- Списание задолженности. Подразумевается полное списание долга.

- Прочие корректировки.

Критерии и порядок списания нереальной (безнадежной) к взысканию, сомнительной задолженности

Дебиторская задолженность может списываться с балансового учета по двум основаниям (письма Минфина России от 17.04.2019 № 02-07-10/27662, от 25.10.2019 № 02-07-10/82363, от 06.03.2020 № 02-06-10/17162, от 25.06.2020 № 02-07-05/54811):

- Если задолженность признана сомнительной;

- Если задолженность признана безнадежной к взысканию.

Сомнительная задолженность – это сумма признанного дохода, по которому выявлена дебиторская задолженность, не исполненная должником (плательщиком) в срок и не соответствующая критериям признания актива (п. 11 Стандарта «Доходы», утв. приказом Минфина России от 27.02.2018 № 32н).

Задолженность признается сомнительной при наличии документов, подтверждающих неопределенность относительно получения экономических выгод или полезного потенциала.

К числу оснований для признания задолженности сомнительной (не соответствующей «активу») относится отсутствие уверенности по поступлению в обозримом будущем (не менее трех лет начиная с года, в котором составляется отчетность) средств в погашение дебиторской задолженности.

Сомнительная задолженность списывается с балансового учета и принимается к учету на забаланс. На забалансе сомнительная задолженность учитывается до момента признания нереальной (безнадежной) к взысканию.

Нереальная (безнадежная) к взысканию задолженность – это сумма признанного дохода, по которому прекращено обязательство по оплате задолженности, право на взыскание задолженности, существует неопределенность относительно получения экономических выгод или полезного потенциала.

Основания для признания задолженности нереальной (безнадежной) к взысканию перечислены в ст. 47.2 БК РФ, п. 7 Стандарта «Событие после отчетной даты», утв. приказом Минфина России от 30.12.2017 № 275н.

Еще по теме: Групповой учет основных средств в бюджетных учреждениях с 1 января 2022 года

К ним относятся:

- смерть физического лица — должника или объявление умершим;

- признание должника банкротом;

- ликвидация организации — должника в части задолженности по платежам, не погашенным по причине недостаточности имущества организации и (или) невозможности погашения учредителями (участниками) указанной организации;

- принятие судом акта, в соответствии с которым учреждение утрачивает возможность взыскания с должника задолженности в связи с истечением срока взыскания (срока исковой давности), в том числе вынесение судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании задолженности;

- вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа.

Состав документов, необходимых для принятия решения о признании безнадежной к взысканию задолженности, содержится в пп. «в» п. 3 порядка, утв. постановлением Правительства Российской Федерации от 06.05.2016 № 393.

Нереальная (безнадежная) к взысканию задолженность при списании с баланса к забалансовому учету не принимается (п. 339 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н). Признание задолженности нереальной (безнадежной) также является основанием для списания сумм с забалансового счета.

Решение о списании нереальной (безнадежной) к взысканию, сомнительной задолженности принимает комиссия по поступлению и выбытию активов (п. 339 Инструкции № 157н). Порядок и документальное оформление указанной процедуры устанавливается в учетной политике (письмо Минфина России от 18.02.2014 № 02-06-10/6776).

При списании задолженности с учета могут оформляться:

- инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089) с приложением документов, подтверждающих наличие задолженности;

- документы, подтверждающие неопределенность относительно получения экономических выгод или полезного потенциала;

- решение комиссии учреждения по поступлению и выбытию активов;

- письменное обоснование решения о списании задолженности;

- приказ (распоряжение) руководителя учреждения о списании задолженности;

- бухгалтерская справка (ф. 0504833).

Пример списания кредиторской задолженности в 1С 8.3

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

Поддержка и помощь

Получать статьи на почту

В программе 1С существуют документы, которые помогут нам осуществить данную операцию.

Как мы говорили в статье, для начала необходимо провести инвентаризацию. Для этого перейдем в раздел «Продажи» или же «Покупки» и найдем пункт «Акты инвентаризации расчетов» (см. рис. 1).

Рис. 1. Акты инвентаризации расчетов

Заполним документ, нажав кнопку «Заполнить», и отразим долг в отведенной для этого строке «В т.ч. истек срок давности» (см. рис. 2).

Рис. 2. Заполнение акта инвентаризации расчетов

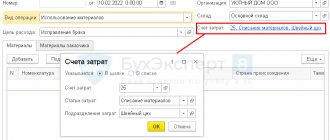

Списание производится с помощью «Корректировка долга», которая находится в разделе «Продажи» или «Покупки» (см. рис. 3).

Рис. 3. Корректировка долга

Списываем дебиторскую задолженность за счет созданного ранее резерва. Заполняем строки документа, как указано ниже (см. рис. 4).

Выбираем нашего должника из Справочника. Нажимаем «Заполнить».

Рис. 4. Заполнение документа корректировки долга

На закладке «Счет списания» выбираем счет 63, так как списание происходит за счет резерва. Далее указываем нашего покупателя, выбираем договор и документ расчетов – это наша реализация данному контрагенту (см. рис. 5).

Рис. 5. Закладка «Счет списания»

Проводим документ и смотрим проводки, сформированные программой (см. рис. 6). Дебиторская задолженность списана.

Рис. 6. Списанная дебиторская задолженность

Формируем оборотно-сальдовую ведомость (ОСВ) по счету 63 и видим нулевое сальдо на конец периода (см. рис. 7).

Рис. 7. Оборотно-сальдовая ведомость по счету 63

По ОСВ по счету 62.01 мы также можем убедиться, что дебиторская задолженность была списана (см. рис. 8).

Рис. 8. Проверка списанной задолженности

Далее отразим списанный долг на забалансе. Это можно сделать документом «Операция» (см. рис. 9).

Рис. 9. Отражение списанного долга на забалансе

Пять лет списанная задолженность будет отражаться по дебету счета 007, а после, если долг не будет погашен, то организация вправе списать данную задолженность с забалансового счета. Тогда мы отразим хозяйственную операцию по кредиту счета 007, также использовав документ «Операция» (см. рис. 10).

Рис. 10. Документ «Операция»

В рассмотренном выше примере резерв компанией создавался, но как списать долг, если резерва не было?

В таком случае на закладке «Счет списания» в уже знакомом нам пункте «Корректировка долга» выбираем счет 91.02 (см. рис. 11).

Рис. 11. Выбор счета списания

Для того чтобы заполнить строку «Прочие доходы и расходы» понадобится ввести в справочник новую статью с видом «Списание дебиторской (кредиторской) задолженности» и установить флажок «Принимается к налоговому учету» (см. рис. 12).

Рис. 12. Введение в справочник новой статьи

Если же на момент списания долга резерв был создан не полностью, то в программе следует создать два документа «Корректировка долга». Первый будет на часть долга в сумме сформированного резерва. Второй же документ будет с использованием счета 91, указанным на вкладке «Счет списание» на остаточную сумму долга. Заполнение таких документов мы рассмотрели выше.

В заключении необходимо добавить, что в 1С 8.3 существуют ограничения по созданию резервов в автоматическом режиме. А именно, по просроченной задолженности в валюте и в условных единицах резервы программой не формируются. Также это актуально для авансов, выданных поставщикам. Для создания резерва на такие задолженности следует использовать документ «Операции, введенные вручную».

Экономьте время! Ведите учет и сдавайте отчетность в знакомом вам и удобном интерфейсе программы 1С.

ПОДРОБНЕЕ О СЕРВИСЕ 1С-ОТЧЕТНОСТЬ

Бухгалтерские записи для списания нереальной (безнадежной) к взысканию, сомнительной задолженности

Списание нереальной (безнадежной) к взысканию, сомнительной дебиторской задолженности (по доходам, источникам финансирования дефицита бюджета, предоставленным займам, ссудам) относится на подстатью 173 «Чрезвычайные доходы от операций с активами» КОСГУ (п. 9.7.3 порядка, утв. приказом Минфина России от 29.11.2017 № 209н, далее – Порядок № 209н).

Еще по теме: Стандарт «Долгосрочные договоры»: применение на практике и в 1С:БГУ 8

Нереальная (безнадежная) к взысканию, сомнительная дебиторская задолженность по расходам (по произведенным авансовым платежам, по государственным и муниципальным гарантиям, по которым не возникают эквивалентные требования со стороны гаранта к должнику) списывается на подстатью 273 «Чрезвычайные расходы по операциям с активами» КОСГУ (п. 10.7.3 Порядка № 209н).

Операции отражаются в соответствии с п.п. 78, 80, 82, 84 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (для казенных учреждений), п.п. 94, 98, 102, 106, 152 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (для бюджетных учреждений), п.п. 97, 101, 105, 109, 180 инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (для автономных учреждений).

Бухгалтерские записи отражаются в корреспонденции со счетами 040110173 «Чрезвычайные доходы от операций с активами», 040120273 «Чрезвычайные расходы по операциям с активами». В 1 – 17 разрядах счетов указывается такой же код, как и у корреспондирующего с ними счета расчетов.

Сомнительная задолженность, списанная с балансового учета, учитывается на забалансовом счете 04 (п. 339 Инструкции № 157н).

Пример 1. Бюджетное общеобразовательное учреждение оказывает платные образовательные услуги. В учете числится сомнительная дебиторская задолженность за обучение детей, которые окончили школу. Комиссия учреждения решила списать задолженность с балансового учета на забаланс для наблюдения за возможностью взыскания.

Дебет КДБ 2 401 10 173 Кредит КДБ 2 205 31 667 – списана сомнительная задолженность с балансового учета;

Увеличение забалансового счета 04 – принята задолженность на забаланс.

Пример 2. В бюджетном общеобразовательном учреждении числится дебиторская задолженность по предварительной оплате за материалы. Контрагент признан неплатежеспособным. Комиссия учреждения решила списать сомнительную задолженность с балансового учета на забаланс для наблюдения за возможностью взыскания.

Дебет КРБ 2 401 20 273 Кредит КРБ 2 206 34 664 – списана сомнительная задолженность с балансового учета;

Увеличение забалансового счета 04 – принята задолженность на забаланс.

Процедура списания

С этой целью в ПО предусмотрено использование документа «Корректировка долга». Он находится на закладке покупок и продаж раздела «Расчеты с контрагентами» — если вы пользуетесь типовым интерфейсом, и на закладках покупок либо продаж — в интерфейсе «Такси».

В данном документе находим «Списание задолженности». Далее в поле «Списать» вносим нужный нам вид задолженности, для примера возьмем «Задолженность покупателя». Теперь нужно выбрать того самого покупателя и нажать «Заполнить». В таблице должны появиться соответствующие данные.

Теперь на закладке «Счет списания» выбираем счет, на который должна быть списана задолженность. Поскольку с 2011 г. все фирмы при ведении бухучета должны заниматься формированием резерва по сомнительным долгам, здесь укажем счет 63 «Резервы по сомнительным долгам». Также необходимо в субконто указать контрагента, подписанный с ним договор, а также расчетный документ.

Важно!

Если же резерв не формировался, при задолженности покупателя нужно выбрать счет 91.02 и заполнить субконто. В обязательном порядке выбираем вид прочих доходов и расходов – «Списание дебиторской (кредиторской) задолженности».

Когда документ будет проведен, сформируется одна из 2-х соответствующих проводок.

Бухгалтерские записи для восстановления задолженности

При поступлении средств в погашение сомнительной задолженности, суммы списываются с забалансового учета и принимаются к учету на соответствующие балансовые счета учета расчетов. В балансовом учете отражаются проводки, «обратные» тем проводкам, которые применялись при списании дебиторской задолженности с баланса (письмо Минфина России от 11.02.2016 № 02-07-10/7306).

Еще по теме: Федеральный стандарт «Обесценение активов»: что ожидает бюджетные учреждения в конце 2022 года

Пример. Комиссия учреждения решила списать сомнительную дебиторскую задолженность по предварительной оплате за материалы с балансового учета на забаланс для наблюдения за возможностью взыскания. Имущественное положение должника изменилось и средства в погашение дебиторской задолженности поступили на лицевой счет.

Уменьшение забалансового счета 04 – списана задолженность с забалансового учета;

Дебет КРБ 2 206 34 564 Кредит КРБ 2 401 20 273 – принята задолженность на баланс.