Разница между новым и подержанным автомобилем

Смотря, новый приобретается автомобиль, или подержанный, акт оформляется бухгалтером компании-покупателя или продавцом авто:

| Новый автомобиль | Автомобиль б/у |

| По обыкновению дилер или салон выписывает накладную при продаже машины, но актами приемки-передачи не занимается, так что обязанность ложится на покупателя. | Имеет смысл просить об оформлении акта самого продавца. Он должен будет указать в нем информацию из БУ и данные для подсчета амортизации в НУ. К таким сведениям относятся:

Можно принять от продавца УПД с той оговоркой, что данные, о которых говорилось выше, будут указаны в документе отдельно. |

Если не получить информации о сроке полезного пользования б/у автомобиля, останется только принять его равным сроку полезного пользования нового транспорта, значения которых, конечно же, не равны. Это в значительной степени повысит затраты компании и приведет к неверным расчетам амортизации и прочих показателей, и, как следствие, к претензиям налоговых инспекторов.

Первоначальная стоимость машины складывается из:

- суммы, потраченной на покупку авто;

- расходов, возникших при покупке.

Расходы, касательные приобретения автомобиля

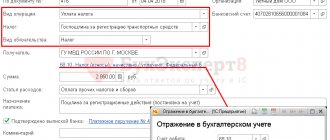

- Госпошлина на услуги ГИБДД по регистрации авто Чтобы избежать проблем с налоговой службой, лучше прибавлять сумму пошлины именно к первоначальной стоимости машины. Претензии налоговой связаны с тем, что так деньги списываются на протяжении долгого интервала времени, через расходы на амортизацию. В случае же единовременного отнесения траты к прочим расходам, фирма занижает налог на прибыль.

- Модернизация транспортного средства. Налоговая инспекция называет модернизацией любую доукомплектовку автомобиля, так как при этом не изменятся характеристики и предназначение машины (и не имеет значения, новая машина или бывшая в употреблении). Есть вариант учета доп. оборудования стоимостью выше 40 тыс. рублей как самостоятельное основное средство. Или можно признать расход в текущем периоде, если доукомплектовка обошлась дешевле 40 тысяч. Однако оформление таким образом отопителя может вызвать споры, потому что его подключение меняет характеристики машины.

- Входной НДС. НДС, указанный продавцом, также оплачивается отдельно от первоначальной стоимости. Ее законно учесть как расход на общих условиях.

- Процент по кредиту. В случаях, когда машина куплена на заемные деньги, переплата по займу не включается в первоначальную стоимость. Ее заносят в списки расходов как % по любым прочим долгам, притом проценты обязательно нормируются (списание происходит в границах ставки рефинансирования, помноженной на коэффициент 1,8).

Регистрация автомобиля в ГИБДД

Как уже было сказано, организация должна в пятидневный срок после покупки автомобиля зарегистрировать его в ГИБДД МВД России. За государственную регистрацию транспортных средств и иных регистрационных действий с автотранспортом предусмотрена уплата государственной пошлины в следующем размере: – за выдачу государственных регистрационных знаков на транспортные средства – 400 руб.; – за выдачу государственных регистрационных знаков на мототранспортные средства и прицепы – 200 руб.; – за выдачу паспорта транспортного средства – 100 руб.; – за выдачу свидетельства о регистрации транспортного средства – 100 руб.После регистрации организация получает свидетельство о регистрации автомобиля, государственные номерные знаки, технический паспорт автотранспортного средства с отметкой о государственной регистрации.

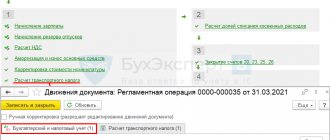

В бухгалтерском учете расходы на регистрацию в ГИБДД будут отнесены на увеличение первоначальной стоимости основного средства. Однако это произойдет лишь в том случае, если платежи произведены до принятия автомобиля к учету на счете 01.

Существует две точки зрения по вопросу отражения таких расходов в налоговом учете. По мнению налоговых органов, первоначальную стоимость основного средства следует определять как сумму расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором данное основное средство пригодно для использования. Но, поскольку автомобиль не может быть допущен к участию в дорожном движении без регистрации в ГИБДД, платежи за такую регистрацию формируют первоначальную стоимость автомобиля и представляют собой расходы, связанные с доведением основного средства до состояния, при котором оно пригодно для эксплуатации.

Минфин РФ придерживается иной, основанной на положении пп. 1 п. 1 ст. 264 НК РФ, точки зрения: к прочим расходам, связанным с производством и реализацией, относятся суммы налогов и сборов, начисленные в установленном Налоговом кодексе порядке. Государственная пошлина относится к федеральным налогам (п. 10 ст. 13 НК РФ), и расходы на ее уплату включаются в состав прочих расходов, связанных с реализацией.

Итак, в основе обеих позиций лежат нормы Налогового кодекса, в п. 4 ст. 252 которого указано, что если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

Значит, налогоплательщики имеют право сами установить, включать плату за регистрацию в ГИБДД в первоначальную стоимость автомобиля или же учитывать в составе прочих расходов. Свой выбор они должны закрепить в учетной политике для целей налогообложения.

Но следует учесть, что если организация в налоговом учете решит относить государственную пошлину за регистрацию в состав прочих расходов, а в бухгалтерском учете включит данные суммы в первоначальную стоимость основного средства, то в бухгалтерском учете возникнут временные разницы в соответствии с Положением о бухгалтерском учете «Учет расходов по налогу на прибыль» (ПБУ 18/02), утв. Приказом Минфина РФ от 19.11.2002 № 114н.

Срок полезного использования автомобиля

В течение СПИ законно производить списание первоначальной стоимости машины. Для новых автомобилей нормированы сроки по установленной Классификации Основных Средств:

Важно! Старайтесь выбирать минимальные указанные СПИ, это поможет в кратчайшие сроки списать расходы на покупку автомобиля.

Трудности появляются со СПИ автомобилей б/у, он вычисляется по формуле:

- СПИ б/у = СПИ аналогичного нового авто – срок эксплуатации прежним владельцем.

СПИ б/у вносится в ту же амортизационную группу, в какой он был у прежнего владельца. Лучше начислять амортизацию, даже если пользоваться автомобилем осталось меньше года. Когда машина приобреталась у физического лица, не занимающегося предпринимательством, СПИ определяется как по новым появившимся основным средствам.

Налог на имущество организаций

Организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ признаются налогоплательщиками налога (п. 1 ст. 373 НК РФ).

Приобретенный организацией автомобиль, учитываемый на балансе организации в качестве объекта основных средств в соответствии с установленным порядком ведения бухгалтерского учета, на основании п. 1 ст. 374 НК РФ признается объектом налогообложения налогом на имущество организаций.

Особенности налогообложения для имущества, бывшего в употреблении, не определены. Согласно п. 1 ст. 375 НК РФ налоговая база по налогу определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено ст. 375 НК РФ.

При этом организация не сможет воспользоваться предусмотренной п. 25 ст. 381 НК РФ льготой, на основании которой движимое имущество (в том числе автомобиль), принятое на учет организацией с 2013 года и учтенное в качестве основных средств, не облагается налогом на имущество организаций, поскольку указанная льгота не распространяется на случаи приобретения таких объектов у взаимозависимых лиц (смотрите, например, письмо Минфина России от 30.08.2017 N 03-05-05-01/55522).

Соответственно, приобретенный автомобиль подлежит налогообложению налогом на имущество организаций в общеустановленном порядке.

Начисление амортизации на купленный автомобиль

Для грамотного расчета амортизации, нужно обладать знаниями о двух показателях:

- дате начала амортизации;

- СПИ, в течение которого и списывается первоначальная стоимость.

| В бухгалтерском учете | В налоговом учете |

| Начисление амортизации начинается с первого числа того месяца, который следует за месяцем постановки автомобиля на учет в составе ОС. Чтобы было понятно, амортизация рассчитывается даже по транспорту, которым не пользуются, если он пригоден к использованию. | Начисление амортизации контролируется с первого числа того месяца, который следует за месяцем, когда автомобилем начали фактически пользоваться. Доказательством того, что именно данный месяц был месяцем начала пользования, послужит проставленная в акте о вводе авто в эксплуатацию дата. |

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации аудиторов » Приобретение в лизинг автомобиля. Бухгалтерский и налоговый учет.

Распечатать

Вопрос:

Наша организация приобрела в лизинг автомобиль. Автомобиль должен учитываться согласно договору на балансе лизингополучателя (т. е. нас).

По договору лизинга согласно графику платежей мы оплатили аванс в размере 359680 рублей, после получения автомобиля получили акт и счет-фактуру на эту сумму (лизинговый платеж за временное пользование имуществом) и далее должны оплачивать ежемесячно в размере 18150-65 руб. до уплаты суммы в размере 766541-90 руб. Оплачен также разовый платеж — консультационные услуги в размере 17700 рублей. Затраты на постановку на учет в ГАИ 2200 руб. Затраты лизингодателя на приобретение этого автомобиля составляют 576915 рублей.

Просим Вас последовательно описать проводки по бухгалтерскому и налоговому учету, в т ч. НДС, первоначальную стоимость автомобиля и начисление амортизации в бухгалтерском и налоговом учете. Имеем ли мы право применить коэффициент ускорения 3 в бухгалтерском и налоговом учете?

Отвечают специалисты ООО «Бухгалтерская :

Бухгалтерский учет

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, стоимость полученного в лизинг имущества отражается им по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-5, например, «Арендные обязательства». Первоначальная стоимость лизингового имущества, принятого к учету, списывается со счета 08 в дебет счета 01 «Основные средства», субсчет, например, 01-2 «Полученное в лизинг имущество» (абз. 2 п. 8 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17.02.1997 N 15, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Первоначальная стоимость имущества формируется исходя из всех затрат, связанных с его приобретением, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01).

Таким образом, лизингополучатель должен определить первоначальную стоимость лизингового имущества в размере общей суммы, подлежащей выплате по договору лизинга, за вычетом НДС (иных возмещаемых налогов). Подчеркнем, что в том случае, если по условиям договора выкупная цена выделена из состава лизинговых платежей, ее также нужно учесть при формировании первоначальной стоимости имущества. При этом лизингополучатель оформляет бухгалтерскую проводку:

дебет 08 «Вложения во внеоборотные активы» кредит 76 «Расчеты с разными дебиторами и кредиторами».

Кроме того, до ввода объекта лизинга в эксплуатацию лизингополучатель может осуществить дополнительные расходы, непосредственно связанные с получением лизингового имущества. Это могут быть расходы по доставке, таможенные платежи (таможенная пошлина, таможенный сбор) и др. Поэтому в первоначальную стоимость включаются также все связанные с получением имущества затраты лизингополучателя, которые не вошли в цену договора лизинга (абз. 2 п. 8 Указаний). В рассматриваемом случае консультационные услуги увеличивают первоначальную стоимость лизингового имущества на 17700 руб.

Начисление ежемесячного лизингового платежа отражается по дебету счета 76, субсчет 76-5, в корреспонденции со счетом 76, субсчет, например, 76-6 «Задолженность по лизинговым платежам» (абз. 2 п. 9 Указаний).

В рассматриваемой ситуации сумма ежемесячного лизингового платежа составляет 18150,65 руб., в том числе НДС 2768,74 руб. При этом 359680 руб. лизингополучатель перечисляет авансом после заключения договора лизинга.

Заметим, что перечисленный аванс не признается расходом лизингополучателя и учитывается в составе дебиторской задолженности на субсчете 76-6 с обособленным отражением в аналитическом учете (п. п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Кроме того, в данном случае организация-лизингополучатель ежемесячно начисляет амортизацию по принятому на баланс предмету лизинга (п. 17 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 50 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п. п. 21, 22 ПБУ 6/01). При этом производится бухгалтерская запись по дебету счета 20 «Основное производство» и кредиту счета 02 «Амортизация основных средств».

Законодательство о бухгалтерском учете не содержит требований об обязательной регистрации автотранспортных средств в ГИБДД для целей их принятия к бухгалтерскому учету.

Указанная регистрация также не является обязательной для начала эксплуатации автомобиля, поскольку, как указывалось выше, приобретенный автомобиль может участвовать в дорожном движении (т.е. фактически эксплуатироваться) и без его регистрации в ГИБДД в течение срока действия регистрационного знака «Транзит» или в течение пяти суток после приобретения.

В случае временного перерыва в использовании введенного в эксплуатацию автомобиля (в том числе по причине несвоевременной регистрации автомобиля в органах ГИБДД (п. 12 Основных положений по допуску транспортных средств к эксплуатации и обязанностей должностных лиц по обеспечению безопасности дорожного движения)) никаких записей в бухгалтерском учете не производится.

Что касается сумм госпошлин, уплачиваемых при регистрации автомобиля в ГИБДД, то в силу того, что данные госпошлины уплачены после ввода автомобиля в эксплуатацию, их включение в фактические затраты на приобретение автомобиля (абз. 7 п. 8 ПБУ 6/01), не производится. Уплаченные госпошлины отражаются в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

Налог на добавленную стоимость (НДС)

Если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, то общая сумма НДС, подлежащая уплате по договору лизингодателю, отражается при поступлении имущества в организацию по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 76, субсчет 76-5.

Указанную сумму организация вправе принять к вычету по мере получения счетов-фактур от лизингодателя (пп. 1 п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса РФ).

В данном случае договором предусмотрена предоплата в размере 359680 руб. Лизингополучатель, перечисливший предоплату лизингодателю, может принять к вычету НДС с суммы предоплаты (п. 12 ст. 171 НК РФ). Указанный налоговый вычет производится при наличии счета-фактуры, выставленного лизингодателем при получении предоплаты, платежного документа, подтверждающего перечисление суммы предоплаты, и договора, предусматривающего перечисление предоплаты (п. 9 ст. 172 НК РФ).

По мере начисления лизинговых платежей подлежит восстановлению соответствующая сумма НДС, принятая к вычету с перечисленной предоплаты (пп. 3 п. 3 ст. 170 НК РФ).

Налог на прибыль организаций

Сумма аванса, перечисленная лизингодателю, не признается расходом в налоговом учете (п. 14 ст. 270 НК РФ).

Для целей налогообложения прибыли действует особый порядок формирования первоначальной стоимости лизингового имущества, который отличается от порядка, применяемого в бухгалтерском учете (абз. 3 п. 1 ст. 257 НК РФ, Письмо Минфина России от 21.11.2008 N 03-03-06/1/645).

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, он включает предмет лизинга в соответствующую амортизационную группу (п. 10 ст. 258 НК РФ). При этом первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (п. 1 ст. 257 НК РФ). Необходимо получить от лизингодателя данные о сумме фактических затрат на приобретение этого основного средства. В данном случае первоначальная стоимость объекта основных средств для целей исчисления налога на прибыль составляет 488911 руб. (576915 руб. — 88004 руб. (при условии, что в вопросе указаны затраты на приобретение автомобиля лизингодателем с учетом НДС).

При этом расходы лизингополучателя, связанные с доставкой основного средства, полученного по договору лизинга, его доведением до рабочего состояния, оплатой консультационных услуг и т.п., не учитываются в первоначальной стоимости такого объекта. Данная позиция изложена в Письмах Минфина России от 03.02.2012 N 03-03-06/1/64, от 20.01.2011 N 03-03-06/1/19. Причем чиновники предлагают учитывать такие расходы не единовременно, а равными частями в течение срока действия договора лизинга согласно правилам абз. 3 п. 1 ст. 272 НК РФ (Письма Минфина России от 27.07.2012 N 03-03-06/1/363, от 03.02.2012 N 03-03-06/1/64, от 19.10.2011 N 03-03-06/1/677). Суды также приходят к выводу, что подобные затраты не включаются в первоначальную стоимость основного средства (Постановления ФАС Северо-Западного округа от 02.10.2009 N А56-41978/2008, ФАС Уральского округа от 16.10.2008 N Ф09-7442/08-С3).

Таким образом, консультационные услуги в размере 17700 руб. необходимо в налоговом учете списывать равными частями в течении срока действия договора лизинга.

Как и в бухгалтерском учете, в налоговом учете к основной норме амортизации лизингополучатель вправе применить специальный повышающий коэффициент, но не выше 3 (пп. 1 п. 2 ст. 259.3 НК РФ) (кроме основных средств 1 — 3 групп).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем ввода объекта основных средств в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости этого объекта либо когда данный объект выбыл из состава амортизируемого имущества по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ).

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу, начисленной в соответствии со ст. ст. 259 — 259.2 НК РФ (абз. 2 пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Что касается госпошлин, уплаченных при регистрации автомобиля, то они включаются в состав прочих расходов на дату возникновения обязанности по их уплате (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

По мере начисления амортизации в бухгалтерском учете лизингополучателя и признания расходов в налоговом учете в порядке, установленном гл. 25 НК РФ, могут возникать временные разницы и соответствующие им отложенные налоговые активы и обязательства, учитываемые по правилам ПБУ 18/02.

Нормирование горюче-смазочных материалов

Ранее Минфин предполагал нормирование ГСМ для правильного налогового учета, но на данный момент финансовое ведомство признало это правом организаций, не обязанностью, по причине отсутствия в налоговом кодексе подобных требований. Исходя из вышесказанного, предприятие, стоящее на налоговом учете при упрощенной форме налогообложения, суммы, затраченные на ГСМ, может учесть в полной мере или в границах норм.

Если было решено пользоваться нормами, то нужно знать, что они могут и не совпадать с нормами Минтранса. Подойдут данные, отраженные в технической документации завода-изготовителя машины. Или есть возможность выявить собственные показатели, исходя из замеров и расчетов, проведенных на предприятии. Налоговые служба на местах могут все же требовать соблюдения нормативов, так что нужно будет уметь отстоять свою позицию.

Приходуется купленное топливо на счет 10 “Материалы” субсчет “Топливо”. Списание проводится на основании данных путевых листов и чеков на закупку ГСМ в полной мере по факту. Счета затрат: 20, 26, 44, 91… Рекомендуется также иметь отдельный субсчет на закупку ГСМ сверх нормативов.

Обязательное страхование гражданской ответственности

Организация обязана застраховать свою гражданскую ответственность не позднее 5 дней со дня возникновения права собственности. Страховые тарифы по обязательному страхованию установлены Постановлением Правительства РФ от 08.12.2005 № 739. В первоначальную стоимость автомобиля эти суммы включаться не будут. В бухгалтерском учете организации расходы по оформлению полиса обязательного страхования гражданской ответственности учитываются в составе расходов по обычным видам деятельности. Полис, как правило, оформляется сроком на один год, в дальнейшем он подлежит переоформлению. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, «подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся». Таким образом, стоимость страховки учитывается в составе расходов будущих расходов, а затем ежемесячно списывается на затраты отчетного периода в течение срока действия полиса в порядке, предусмотренном в учетной политике организации для целей бухгалтерского учета.

В налоговом учете затраты на обязательное страхование относятся к прочим расходам в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации (п. 3 ст. 263 НК РФ). Если по условиям договора страхования «предусмотрена уплата взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде». Поэтому для того, чтобы избежать возникновения разниц и необходимости применения ПБУ 18/02, в бухгалтерском учете целесообразно отразить порядок списания таких расходов аналогично порядку в налоговом учете.

Пример Организация 10 октября 2006 г. приобрела автомобиль. Сотрудником фирмы 14 октября был оформлен полис ОСАГО, срок его действия: 14 октября 2006 г. – 13 октября 2007 г. Стоимость страховки составила 12 045 руб. Учетной политикой предусмотрен одинаковый порядок списания расходов и для бухгалтерского, и для налогового учета (то есть пропорционально количеству календарных дней действия договора в отчетном периоде).

Рассчитаем сумму расходов по страхованию в налоговом учете.

За один календарный день расходы по страхованию составят: 12 045 руб. / 365 дней = 33 руб.

В IV кв. 2006 г. часть стоимости полиса необходимо признать расходом (с 14 октября по 31 декабря, то есть 79 дней).

Сумма расходов за IV кв. 2006 г. составит 2607 руб. (33 руб. х 79 дней);

за I кв. 2007 г. (90 дней) – 2970 руб. (33 руб. х 90 дней);

за II кв. 2007 г. (91 день) – 3003 руб. (33 руб. х 91 день);

за III кв. 2007 г. (92 дня) – 3036 руб. (33 руб. х 92 дня);

за IV кв. 2007 г. (13 дней) – 429 руб. (33 руб. х 13 дней).

Бухгалтерские записи октября 2006 г:

Дебет 71 Кредит 50 – 12 045 руб. – работнику выданы денежные средства из кассы для приобретения полиса ОСАГО.

Дебет 76 Кредит 71 – 12 045 руб. – работником приобретен полис ОСАГО.

Дебет 97 Кредит 76 – 12 045 руб. – полис ОСАГО учтен в составе расходов будущих периодов.

Дебет 20 (25, 26, 44) Кредит 97 – 594 руб. (33 руб. х 18 дней) – стоимость полиса ОСАГО за октябрь 2006 г. учтена в составе расходов.

Типичные ошибки учета купленного автомобиля

Ошибка №1. Отказ от начисления амортизации в случаях, когда СПИ подержанного автомобиля выходит менее одного года.

Подобные действия могут вызвать споры с налоговой инспекцией. Даже если автомобиль был в пользовании прошлого владельца достаточно долго, и новому хозяину пользоваться машиной придется в течение короткого промежутка времени, следует все же начислять амортизацию. Проверяющие обнаружат несовпадения в случае, когда машиной пользовались дольше, чем предполагалось.

Ошибка №2. В случае, когда покупаемый подержанный автомобиль полностью амортизирован, компания самостоятельно начисляет срок полезного использования и осознанно занижает его с целью скорейшего списания стоимости машины.

Этого делать нельзя, так как в будущем налоговый инспектор заметит, что автомобиль эксплуатировался на протяжении большего срока, а значит амортизация была вычислена неправильно. Это будет означать, что налоги были занижены неправомерно.

Ошибка №3. Уплата предприятием транспортного налога на арендованный автомобиль.

ТН должен выплачиваться собственником машины (абз. 1 ст. 357 НК РФ), не арендателем, если только авто не зарегистрировано на фирму в лизинг. Но при этом даже на арендованную машину должен быть учтен экологический сбор, так как его выплачивает пользователь транспортного средства.

Основное средство: до регистрации в ГИБДД или после?

Без регистрации автомобиля в установленном порядке в ГИБДД эксплуатация транспортного средства на дорогах запрещена. В соответствии с п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории РФ» собственники транспортных средств либо лица, от имени собственников владеющие, пользующиеся или распоряжающиеся на законных основаниях транспортными средствами, обязаны в установленном порядке зарегистрировать их или изменить регистрационные данные в ГИБДД. Сделать это в течение срока действия регистрационного знака «Транзит» или в течение 5 суток после приобретения, таможенного оформления, снятия с учета транспортных средств, замены номерных агрегатов либо возникновения иных обстоятельств, потребовавших изменения регистрационных данных. Следовательно, если автомобиль приобретается не для перепродажи и предполагается его участие в дорожном движении, то организация обязана поставить автотранспортное средство на учет в ГИБДД.

Однако регистрация автомобиля не является обязательным условием для принятия актива к учету в качестве объекта основных средств. Тем более что автомобиль фактически может эксплуатироваться определенный промежуток времени (в течение срока действия регистрационного знака «Транзит») и без регистрации. Следовательно, по мнению автора, для того, чтобы принять к учету автомобиль на счете 01, не нужно дожидаться момента регистрации в ГИБДД. Этот факт имеет значение для исчисления налога на имущество, если покупка автомобиля и ее регистрация осуществлялись в разные отчетные (налоговые) периоды (например, приобрели машину в декабре, а зарегистрировали только в январе).

С другой стороны, нельзя не учитывать и иную точку зрения, согласно которой до регистрации транспортного средства в ГИБДД автомобиль не отвечает всем условиям для признания его основным средством, поскольку он не готов к эксплуатации и не может приносить экономическую выгоду.

Вопрос о дате принятия автомобиля к учету важен для получения права на налоговый вычет по НДС. Входной НДС по приобретенному автомобилю принимается к вычету только после отражения основного средства на счете 01 при соблюдении условий, установленных ст. 171, 172 НК РФ, а именно:

- НДС предъявлен на территории РФ или уплачен при ввозе товаров на территорию РФ;

- автомобиль приобретен для осуществления операций, облагаемых НДС;

- сумма НДС предъявлена на основании счета-фактуры.

Если организация примет к вычету НДС до регистрации транспортного средства в ГИБДД, то существует риск того, что налоговые органы откажут в вычете. Судебная практика по данному вопросу сложилась в пользу налогоплательщиков, но во избежание спора с контролирующими органами лучше все же принимать НДС к вычету после регистрации автомобиля в ГИБДД.

Кроме того, без споров с налоговыми органами в налоговом учете автомобиль включается в состав амортизируемого имущества лишь после ввода в эксплуатацию, которая возможна только по завершении регистрации транспортного средства в ГИБДД. Поэтому и в бухгалтерском учете будет целесообразно принимать автомобиль к учету после его своевременной регистрации (Письмо Управления МНФ РФ по г. Москве от 12.05.2004 № 26-12/32341.

Поскольку ситуация, касающаяся момента принятия к учету автомобиля в качестве объекта основных средств, законодательно не урегулирована, организации следует определить данный вопрос в своей учетной политике для целей бухгалтерского учета.

При принятии автомобиля к учету нужно составить акт ОС-1 о приеме-передаче объекта основных средств и открыть инвентарную карточку по форме ОС-6, утв. Постановлением Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».