Получить единовременное госпособие при рождении малыша имеет право один из родителей, опекун или усыновитель (ст. закона о госпособиях от 19.05.1995 N 81-ФЗ). Величина пособия фиксированная и ежегодно индексируется с 1-го февраля на законодательном уровне. С 01.02.2018 размер пособия составил 16759,09 руб., до этого времени (с 01.02.2017 по 31.01.2018) – 16350,33 руб. Насчитывается пособие на дату рождения, обратиться за ним можно до исполнения ребенку полугода.

Пособие назначается на каждого родившегося ребенка. Указанная сумма выплачивается на одного малыша, при появлении двойни выплата производится в двойном размере, тройни – в тройном и т.д. При расчете пособия учитывается районный коэффициент, установленный для конкретного региона. Трудоустроенные родители (усыновители) за пособием обращается к работодателю. Также работодатель дополнительно может выплачивать матпомощь на новорожденного из своих средств. Рассмотрим особенности оформления этих операций в бухучете фирмы.

Единовременное пособие при рождении ребенка: проводки

Отражают начисление и выплату госпособия в компании так же, как и расчеты с персоналом по зарплате – на счете 70, кредитуя его при начислении и дебетуя при выдаче. Поскольку выплата пособия осуществляется не из средств фирмы, а за счет бюджета Фонда соцстраха, то корреспондируется 70-й счет со счетом 69 «Расчеты по соцстрахованию».

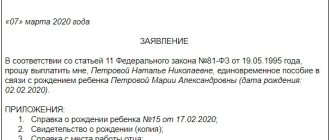

Выплачивают пособие на основании заявления, справки ЗАГСа о рождении ребенка. Необходимо и письменное подтверждение (например, справку с места работы) того, что другому родителю это пособие не назначалось и не выплачивалось.

Впоследствии работодатель передает все представленные документы в ФСС, откуда получает возмещение затрат. Компания не вправе откладывать выплату пособия (она должна произвести ее в течение 10 дней с момента подачи документов), мотивируя отсутствием средств ФСС, поэтому все расчеты с Фондом, как правило, производятся позднее.

На практике в учете фирмы все действия по расчетам и выплате пособия отражаются так:

| Содержание операции | Д/т | К/т |

| Начислено пособие | 69/1 | 70 |

| Выплата из кассы или зачисление на банковскую карту сотрудницы | 70 | 50,51 |

| Возмещение Фондом соцстрахования расходов по выплате пособия (зачисление на счет работодателя) | 51 | 69/1 |

Действующий механизм расчетов по пособию на рождение ребенка исключает начисление страховых взносов на эти выплаты. Не облагаются они и НДФЛ.

Поставка на учет в ранний период беременности – начисление пособия

Начиная с февраля прошлого года, величина пособия для сотрудниц, встающих на учет на ранних стадиях беременности, составляет 655.49 рублей. Если к зарплате должен быть применен районный коэффициент, то сумма пособия увеличивается. Предположим, в Красноярске величина районного коэффициента составляет 1.2, значит, сумма пособия растет до 786,59 рублей.

Условия для выплаты пособий:

- Полгода с момента завершения отпуска по родам и беременности еще не истекли;

- Имеется справка из медклиники, подтверждающая постановку на учет на ранней стадии беременности.

Чаще всего пособие за постановку на учет на ранней стадии беременности выплачивается вместе с пособием по родам и беременности. Если документ передается позже, чем бланк нетрудоспособности, то в течение десяти суток.

Удержания НДФЛ и начисление страховых взносов к таким пособиям не применяются.

Оплата пособий происходит целиком на средства ФСС.

Переходим к тому, как занести в 1С:бухгалтерия сведения о начислении пособия такого характера.

Прежде всего, оформляем начисление нового типа.

- Нам нужен подраздел «Настройка Зарплаты», расположенный в меню «Зарплата и кадры».

- Теперь переходим в подраздел «Начисления», ранее нажав на «Расчет зарплаты».

- Кликаем на «Создать», и оформляем новое начисление.

- Вносим данные и завершаем работу в данном разделе. назначить пособие нужного нам типа можно, используя документ «Начисление зарплаты».

- Теперь оформляем документ, указываем работницу, на имя которой приходится пособие, и, кликом по «Начислить» определяем из выпавшего окна только что созданное начисление.

- В новом окошке указываем сумму (при необходимости рассчитанную с применением районного коэффициента). Для примера, укажем сумму начисления для Красноярска: 655,49 рублей умножаем на коэффициент 1.2, получаем 786,59 рублей.

- Просмотр проводки доступен после клика на Дт/Кт.

Оформляем документ под названием «Операция учета взносов» для отражения начисления пособия в регламентированной отчетности.

С учетом того, что начисление было выполнено в апреле прошлого года, проверим оформление отчетности «Расчет по страховым взносам» за полугодие 2022 года.

Примеры расчета и выплаты единовременного пособия на новорожденного

Пример 1

Инженер ПТО в сентябре 2022 представила в бухгалтерию заявление на выплату единовременного пособия по рождению дочери 25 августа 2018. Районный коэффициент, действующий в местности нахождения компании – 0,15.

Сумма полагающегося пособия составила 19272,95 руб. (16759,09 х 1,15). Проводки в бухучете компании:

| Операции | Д/т | К/т | Сумма |

| Начислено пособие | 69/1 | 70 | 19272,95 |

| Произведена выплата из кассы | 70 | 50 | 19272,95 |

В дальнейшем средства по выплаченному пособию компании возмещает отделение ФСС. По поступлении денег на счет фирмы бухгалтер проводит запись: Д/т 51 К/т 69/1 – 19272,95.

Пример 2

Продавец-консультант торговой сети родила двойню 10 сентября 2018 г. 1 октября она подала заявление на выплату единовременного пособия на рождение детей с подтверждением неполучения его по месту работы супруга. Территориальный коэффициент местности нахождения компании – 0,2.

Размер пособия составит 40 221,82 руб. (16 759,09 х 2 х 1,2). Страховыми отчислениями и налогом на доходы выплата не облагается, сумма выдается заявителю полностью. Бухгалтер на операции по единовременному пособию при рождении ребенка сделает проводки:

Д/т 69/1 К/т 70 на сумму 40 221,82 руб. – начислено пособие.

Д/т 70 К/т 51 на сумму 40 221,82 руб. – пособие перечислено на карту сотрудницы.

Формирование реестра сведений для назначения и выплаты пособия

При формировании в программе электронного реестра сведений в соответствии с Приложениями №№ 1, 2 к приказу ФСС РФ от 24.11.2017 № 579 из рабочего места Пособия за счет ФСС или раздела Отчетность, справки — Передача в ФСС сведений о пособиях в поле Вид реестра указывается значение Пособия по нетрудоспособности (рис. 2). Заполнение реестра не отличается от заполнения реестра для пособия по временной нетрудоспособности.

Рис. 2

1С:ИТС

О формировании в 1С реестра сведений для назначения и выплаты пособий см. в разделе «Инструкции по учету в программах «1С».

Материальная помощь от работодателя

Крупные предприятия зачастую оказывают сотрудницам в качестве меры поддержки материальную помощь по случаю рождения ребенка, закрепляя это право в колдоговоре или ином локальном акте. Выплачивается матпомощь на основании заявления свободной формы и соответствующего распоряжения руководителя.

Законодателем не оговариваются размеры такого пособия, поскольку это прерогатива компании, однако существуют аспекты, которые стоит учитывать – размер выплаты до 50000 руб. на одного малыша не облагается ни НДФЛ (п. 8 ст. 217 НК), ни страховыми взносами (пп. 3 п. 1 ст. 422 НК), если она производится в течение первого года жизни ребенка. Такое освобождение от налогообложения предоставляется каждому из родителей (письмо Минфина РФ от 21.03.2018 № 03-04-06/17568). Если выплата сделана, когда ребенку уже исполнился 1 год, от обложения освобождается только 4000 руб.

Выплата материальной помощи производится за счет собственных средств фирмы. Подобная помощь – выплата социального плана, она не относится к трудовым отношениям, поэтому отражается на сч. 73 «Расчеты с персоналом по прочим операциям».

Особенностью учета операций по выплате материальной помощи является то обстоятельство, что она не учитывается в налоговых расходах, что приводит к возникновению разницы между налоговым и бухучетом, с которой начисляют постоянное налоговое обязательство по налогу на прибыль — ПНО (п. 4, 7 ПБУ 18/02). Проводки:

| Содержание операции | Д/т | К/т |

| Начислена матпомощь в связи с появлением новорожденного | 91/2 | 73 |

| Выплата произведена | 73 | 50,51 |

| Отражено ПНО с затрат, не учитываемых при расчете ННП | 99 | 68 |

Пример 3

Сотруднице начислена и выплачена единовременная матпомощь при рождении ребенка в сумме 40 000 руб. В бухучете операция отразится так:

| Содержание операции | Д/т | К/т | Сумма |

| Начислена матпомощь | 91/2 | 73 | 40000 |

| Выплата из кассы | 73 | 50 | 40000 |

| Отражено ПНО (40000 х 20%) | 99 | 68 | 8000 |

Пособия за счет ФСС: виды и порядок оформления

Предназначением ФСС является обеспечение обязательного страхования граждан РФ. Организации в обязательном порядке перечисляют взносы в ФСС и занимаются расчетом и выплатой пособий для своих сотрудников.

Правоотношения в сфере обязательного социального страхования регулируются Федеральным законом от 29.12.2006г. №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», Федеральным законом от 24.07.2009г. №212-ФЗ «О страховых взносах в ПФР, ФСС, ФФОМС и ТФОМС» и другими нормативными актами.

Суммы расходов на цели обязательного социального страхования уменьшают причитающиеся к уплате в ФСС суммы взносов организаций.

Обратите внимание:В соответствии с п.2,1 ст.15 Федерального закона №212-ФЗ, плательщик страховых взносов вправе в пределах расчетного периода зачесть сумму превышения расходов на выплату обязательного страхового обеспечения по обязательному социальному страхованию над суммой начисленных страховых взносов по указанному виду обязательного социального страхования в счет предстоящих платежей по обязательному социальному страхованию.

Расчетным периодом, согласно ст.10 закона №212-ФЗ, признается календарный год.

Это означает, что если у организации расходы на выплату пособий по ФСС не были «зачтены» за счет взносов к уплате в пределах календарного года, то такой «перерасход» нельзя зачесть в счет предстоящих взносов в следующем году. В таком случае бухгалтеру следует подать в ФСС заявление на перечисление организации средств от ФСС по итогам календарного года и при этом своевременно уплачивать взносы в новом расчетном периоде.

Обратите внимание:в отчетный период документы на возмещение ФСС не принимаются.

Существует множество нюансов, связанных с порядком оформления пособий, выплачиваемых за счет ФСС. Мы постараемся в нашей статье раскрыть самые важные из них, чтобы помочь бухгалтеру избежать неприятностей при прохождении проверок в ФСС.

1. Пособие по временной нетрудоспособности.

Самая распространенная выплата – это пособие по временной нетрудоспособности. Т.е. больничный лист.

Выплата данного пособия регламентирована ст.183 ТК РФ, в соответствии с которой – при временной нетрудоспособности работодатель выплачивает работнику пособие.

Расчет и оплата больничного листа осуществляется в соответствии с законом 255-ФЗ.

При заболевании или травме сотрудника (в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения)– выплата пособия за счет средств ФСС производится с четвертого дня, в остальных случаях– с первого дня нетрудоспособности при страховом стаже:

- до 5 лет — 60% среднего заработка,

- от 5 до 8 лет — 80% среднего заработка,

- 8 и более лет — 100 % среднего заработка.

- Застрахованному лицу, имеющему страховой стаж менее 6 месяцев — в размере, не превышающемза полный календарный месяц размераМРОТ (с 01.06.2011г. — 4 611 руб.).

Обратите внимание: Предельная сумма оплаты больничного листа — 1 136,99 руб. в день (при 100% среднего заработка).

В соответствии с п.3 закона 255-ФЗ, больничный лист по уходу за ребенком при амбулаторном лечении, оплачивается в зависимости от страхового стажа за первые 10 календарных дней. Последующие дни такого больничного оплачиваются в размере 50% от среднего заработка. Больничный лист по уходу за ребенком при стационарном лечении оплачивается в зависимости от страхового стажа.

Обратите внимание:Больничный лист при заболеваниях или травмах оплачивается застрахованным лицам в размере 60 процентов среднего заработка в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы.

Больничный лист оплачивается исходя из МРОТ в следующих случаях:

- Нарушение режима (со дня нарушения).

- Неявка на осмотр или экспертизу без уважительных причин (со дня неявки).

- Заболевание или травма наступили вследствие алкогольного, наркотического, токсического опьянения.

Все вышеизложенные обстоятельства должны быть отмечены в больничном листе.

Обратите внимание: отметок об алкогольном опьянении, нарушении режима и неявки самих по себе недостаточно для снижения размера пособия. Необходимо письменное объяснение сотрудника/проведение расследования/получение медицинского заключения. В противном случае сотрудник может обратиться в суд.

В соответствии со ст.124 ТК РФ, если во время ежегодного отпуска работник оказался на больничном, то отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника.

Обратите внимание:отпуск продляется только в случае нетрудоспособности самого работника. Больничные листы по уходу за ребенком и другими членами семьи оплачиваются только с момента, когда сотрудник должен был приступить к работе.

Больничный лист является ценной бумагой. В последнее время участились случаи подделки листков нетрудоспособности. Бухгалтеру и сотрудникам кадровой службы нужно внимательно изучать представляемые им больничные листы. Подделку можно выявить, сравнив несколько больничных и обратив внимание на следующие моменты:

- Водяные знаки – должны быть видны на свету, а не нарисованы.

- Бумага – должна быть схожа по структуре с той, на которой печатают деньги.

- Номер – должен быть выдавлен, а не напечатан.

Фальшивый больничный лист ФСС не оплатит и сообщит в прокуратуру. Тяжесть нарушения зависит от его сроков – чем больше времени назад заявлен больничный лист, тем больше нарушитель пользовался бюджетными деньгами и тем тяжелее его проступок. Если предприятие будет иметь претензии к работнику, то на него заведут уголовное дело по ст. 327 УК РФ.

В соответствии с п.3 ст.327 Уголовного Кодекса, использование заведомо подложного документа наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо исправительными работами на срок до двух лет, либо арестом на срок до шести месяцев.

Документы, которые необходимо будет представить ФСС при проверке:

- Больничный лист, оформленный в установленном порядке.

- Расчет пособия по больничному листу.

Для организаций, находящихся на УСНО необходимы так же:

- Трудовая книжка (трудовой договор для совместителей)

- Подтверждение оплаты больничного листа.

2. Пособие по беременности и родам.

Выплата пособия по беременности и родам гарантирована работающим женщинам ст.255 Трудового Кодекса.

В соответствии с п.1 ст.10 закона 255-ФЗ, пособие по беременности и родам выплачивается суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности — 84) календарных дней до родов и 70 (в случае осложненных родов — 86, при рождении двух или более детей — 110) календарных дней после родов.

Обратите внимание: пособие по беременности и родам исчисляется суммарно и предоставляется женщине полностью независимо от числа дней, фактически использованных ею до родов.

Больничный по беременности и родам оплачивается в размере 100% среднего заработка, но не более 1 136,99 рублей за один день. В случае, если страховой стаж составляет менее шести месяцев, пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц.

Выплата пособия по беременности и родам осуществляется за счет средств ФСС с первого дня нетрудоспособности.

Среднедневной заработок для расчета пособия, начиная с 01.01.2011г., определяется исходя из среднего заработка, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам.

Среднедневной заработок до 01.01.2011г., определялся исходя из заработка за последние 12 календарных месяцев, предшествующих месяцу наступления страхового случая.

Обратите внимание: в соответствии с п.2 ст.3 закона 343-ФЗ от 08.12.2010г., способ расчета пособия по беременности и родам в период с 01.01.2011 по 31.12.2012 (включительно) может выбрать сама сотрудница. Для расчета пособия «по старому» необходимо написать заявление в произвольной форме.

Сумма начисленного пособия за счет ФСС не может превышать его максимальный размер.

Если сотрудница на момент наступления отпуска по беременности и родам работает у нескольких страхователей, то пособие назначается и выплачивается по всем местам работы по нескольким больничным листам (но не более максимального размера).

Когда сотрудница в двух предшествующих календарных годах работала у других страхователей, то расчет пособия происходит с учетом доходов, полученных у других работодателей, на основании справки о сумме заработка.

В соответствии с пп.3 п.2 ст.4.1 закона 255-ФЗ, организация обязана выдавать застрахованному лицу справку о сумме заработка за два календарных года, предшествующих году прекращения работы или году обращения за справкой о сумме заработка, и текущий календарный год, на которую были начислены страховые взносы.

Справка выдается в день прекращения работы или по письменному заявлению застрахованного лица после прекращения работы у данного страхователя не позднее трех рабочих дней со дня подачи этого заявления.

Форма справки о сумме заработка утверждена Приказом Минздравсоцразвития от 17.01.2011г. №4н.

Обратите внимание:в случаях, когда сотрудник не имеет возможности представить справку о сумме заработка, то по его заявлению организация направляет запрос в органы Пенсионного фонда РФ о предоставлении сведений о заработной плате на основании сведений персонифицированного учета.

Документы, которые необходимо будет представить ФСС при проверке:

- Больничный лист, оформленный в установленном порядке.

- Справку о сумме заработка с предыдущего места работы у другого страхователя (в случае, если сотрудница работала в другом месте).

- Расчет пособия по больничному листу.

- Заявление в произвольной форме, в случае расчета пособия «по старому».

Для организаций, находящихся на УСНО необходимы так же – трудовая книжка (трудовой договор для совместителей), приказ о предоставлении декретного отпуска.

- Подтверждение оплаты больничного листа.

3. Пособие при усыновлении ребенка.

В соответствии со ст. 257 ТК РФ, работникам, усыновившим ребенка, предоставляется отпуск по уходу за ребенком. Отпуск предоставляется со дня усыновления и до истечения 70 календарных дней со дня рождения усыновленного ребенка. При усыновлении двух и более детей – 110 календарных дней со дня их рождения.

Порядком предоставления отпусков работникам, усыновившим ребенка, утвержденным Постановлением Правительства РФ от 11.10.2001г. №719, предусмотрено, что женщинам, по их желанию, вместо отпуска по уходу за ребенком может быть предоставлен отпуск по беременности и родам. Основанием для его предоставления будет больничный лист, выданный в установленном порядке и заявление.

Обратите внимание:Пособие по уходу за усыновленным ребенком выплачивается в порядке и размере, установленным для выплаты пособия по беременности и родам (п. 6 Порядка).

Документы, которые необходимо будет представить ФСС при проверке:

- Заявление о предоставлении отпуска по уходу за усыновленным ребенком.

- Решение или копия решения суда об установлении усыновления ребенка.

- Копия свидетельства о рождении ребенка (детей).

- В случае, если оформляется отпуск по беременности и родам – больничный лист, оформленный в установленном порядке.

- Расчет пособия.

- Справка с места работы второго родителя о том, что пособие при усыновлении ребенка ему не назначалось и не выплачивалось (для неработающих родителей – копия трудовой книжки и справка из органов социальной защиты).

Для организаций, находящихся на УСНО необходимы так же — трудовая книжка (трудовой договор для совместителей), приказ о предоставлении отпуска.

- Подтверждение оплаты пособия.

4. Пособие женщинам, вставшим на учет в медицинском учреждении в ранние сроки беременности.

Одновременно с пособием по беременности и родам, работающим женщинам, вставшим на учет в медицинском учреждении до 12 недель беременности, назначается единовременно пособие в размере 438,87 руб. (с 01.01.2011г.). Выплата данного пособия производится полностью за счет средств ФСС.

Документы, которые необходимо будет представить ФСС при проверке:

- Справка медицинского учреждения о постановке на учет в женской консультации в ранние сроки беременности (до 12 недель).

- Для организаций, находящихся на УСНО необходимо так же – подтверждение оплаты пособия.

5. Единовременное пособие при рождении ребенка.

В соответствии со ст.11 Федерального закона №81-ФЗ от 19.05.1995г. «О государственных пособиях гражданам, имеющим детей», один из родителей ребенка имеет право на единовременное пособие при рождении ребенка.

Единовременное пособие при рождении ребенка в полном размере выплачивается за счет средств ФСС. Размер пособия с 01.01.2011г. составляет 11 703,13 руб.

Документы, которые необходимо будет представить ФСС при проверке:

- Справка из ЗАГСа о рождении ребенка по форме №24 или №25 для одинокого родителя (приложение №38 к Административному регламенту, утверждена Постановлением Правительства от 31.10.1998г. №1274).

- Справка с места работы второго родителя о том, что единовременно пособие при рождении ребенка ему не назначалось и не выплачивалось (для неработающих родителей – копия трудовой книжки и справка из органов социальной защиты о неполучении пособия).

- Для организаций, находящихся на УСНО необходимы так же – трудовая книжка (трудовой договор для совместителей).

- Подтверждение выплаты пособия.

6. Ежемесячное пособие по уходу за ребенком до полутора лет.

В соответствии со ст.256 ТК РФ, женщине по ее заявлению предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. На период отпуска по уходу за ребенком за работником сохраняется место работы.

На основании ст.13 закона №81-ФЗ, право на ежемесячное пособие по уходу за ребенком имеют: матери либо отцы или другие родственники, опекуны, фактически осуществляющие уход за ребенком.

В случае осуществления ухода за ребенком несколькими лицами, право на получение пособия по уходу за ребенком предоставляется только одному из них.

Право на пособие сохраняется, если лицо, находящееся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени или на дому.

Обратите внимание:если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков (п.3 ст.10 закона 255-ФЗ).

Пособие по уходу за ребенком выплачивается до достижения им возраста полуторалет.

Пособие составляет 40% среднего заработка, на который начисляются страховые взносы. При этом, размер пособия ограничен и составляет в 2011 году:

- По уходу за одним ребенком — не менее 2 194,34 руб. и не более 13 825,75 руб.

- По уходу за двумя и более детьми – не менее 4 388,67 руб. и не более 13 825,75 руб.

Как и в случае расчета пособия по беременности и родам, сотрудница с 01.01.2011 по 31.12.2012 (включительно), имеет право выбрать, каким способом (исходя из 12 месяцев или 2х предшествующих лет) будет рассчитываться средний заработок, для определения пособия по уходу за ребенком (п.2 ст.3 закона 343-ФЗ от 08.12.2010г.).

Документы, которые необходимо будет представить ФСС при проверке:

- Заявление о назначении пособия.

- Приказ о предоставлении отпуска по уходу за ребенком.

- Копия свидетельства о рождении ребенка, за которым осуществляется уход, а также копия свидетельства о рождении предыдущего ребенка (если есть).

- Заявление в произвольной форме, в случае расчета пособия «по старому».

- Расчет пособия.

- Справка с места работы второго родителя о том, что он не использует отпуск и не получает ежемесячного пособия по уходу за ребенком.

- Копия листка нетрудоспособности по беременности и родам.

Для организаций, находящихся на УСНО необходимы так же – трудовая книжка (трудовой договор для совместителей)

- Подтверждение выплаты данного пособия.

7. Социальное пособие на погребение.

В соответствии с п.1 ст.10 Федерального закона №8-ФЗ «О погребении и похоронном деле», если погребение осуществлялось за счет родственников или иных лиц, взявших на себя обязанность осуществить погребение, им выплачивается социальное пособие на погребение.

Размер пособия составляет на 01.01.2011г. 4 260 руб.

Выплата пособия на погребение, согласно п.2 ст.10 закона №8-ФЗ, осуществляется организацией, которая являлась страхователем умершего на день его смерти, либо является страхователем одного из родителей (иных представителей или членов семьи) умершего несовершеннолетнего в день его смерти.

Пособие выплачивается, если представитель умершего обратился за ним не позднее шести месяцев со дня смерти.

Документы, которые необходимо будет представить ФСС при проверке:

- Справка из органов ЗАГСа о смерти по форме №33 (приложение №47 к Административному регламенту, утверждена Постановлением Правительства от 31.10.1998г. №1274).

- Заявление о назначении пособия (от родственника умершего).

- Для организаций, находящихся на УСНО необходимо так же – подтверждение оплаты пособия.

8. Оплата 4-х дополнительных выходных дней для ухода за детьми-инвалидами.

В соответствии со ст.262 ТК РФ, одному из родителей по его письменному заявлению предоставляются четыре дополнительных оплачиваемых выходных дня в месяц для ухода за детьми-инвалидами. Эти дни могут быть использованы либо одним из родителей (опекунов, попечителей) либо разделены ими между собой по их усмотрению.

Дополнительные выходные оплачиваются в размере среднего заработка ФСС за счет средств федерального бюджета.

В соответствии с п.10 Разъяснений «О порядке предоставления и оплаты дополнительных выходных дней в месяц одному из работающих родителей (опекуну, попечителю) для ухода за детьми – инвалидами», утвержденных постановлением Министерства труда и социального развития РФ и ФСС от 04.04.2000г. №26/34:

- Оплата дополнительного выходного дня работающему родителю для ухода за детьми — инвалидами и инвалидами с детства до достижения ими возраста 18 лет производится в размере дневного заработка. Под дневным заработком подразумевается средний дневной заработок, определяемый в порядке, устанавливаемом Минтрудом для исчисления среднего заработка.

- При суммированном учете рабочего времени средний дневной заработок, оплачиваемый за счет средств ФСС, определяется путем умножения среднего часового заработка на количество рабочих часов, подлежащих оплате. В таком же порядке осуществляется оплата каждого дополнительного выходного дня в условиях неполного рабочего времени.

Документы, которые необходимо будет представить ФСС при проверке:

- Заявление о назначении пособия.

- Приказ предприятия о предоставлении дополнительных выходных дней.

- Копия свидетельства о рождении ребенка.

- Расчет данного пособия.

- Справка с места работы второго родителя о том, что он не использует дополнительные выходные дни по уходу за ребенком.

- Справка об инвалидности ребенка.

- Для организаций, находящихся на УСНО необходимо так же – подтверждение оплаты пособия.

Привет, Гость! Предложение от «Клерка»

Онлайн-профпереподготовка «Главный бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться