Размер единовременного пособия за новорожденного

В ст. 12 ФЗ №81-ФЗ от 19.05.1995 установлена выплата 8 000 рублей. Но эта величина ежегодно растет. Последняя индексация установлена Постановлением Правительства РФ № 73 от 28.01.2021. С 1 февраля 2022 пособие составляет 18 886 руб. 32 коп. С 1 февраля 2020 года по 31 января 2022 года оно составляло 18 004,12. Индексация составила 4,9 %.

При расчете пособия учитывайте следующее:

- Во-первых, на размер выплаты влияет день рождения ребенка, а не день обращения за выплатой. Например, если ребенок родился 31 января 2022 года, а мама обратилась за пособием 17 февраля 2021 года, то ей положена выплата в размере 18 004,12 рублей, то есть в размере до индексации, которую применяют в 2022 году.

- Во-вторых, размер пособия зависит от районного коэффициента. Например, в г. Барнаул Алтайского края коэффициент 1,15. Значит выплата составляет 18 886,32 × 1,15 = 21 719,27 рубля.

- Пособие не облагается НДФЛ и страховыми взносами.

Если работнику нужно помочь материально

Многие работодатели время от времени оказывают финансовую поддержку сотрудникам. Выясним, как оформляется материальная помощь, чем облагается и отражается ли в налоговом учете при УСН

Материальная помощь выплачивается работникам по желанию работодателя и при наступлении определенных событий: свадьбы, рождении ребенка, смерти родственника и т. д.

Другими словами, именно руководитель организации или индивидуальный предприниматель решает, когда, кому и в какой сумме она полагается. Материальная помощь относится к непроизводственным выплатам, носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

Документальное оформление

Чтобы получить материальную помощь, работник должен написать заявление и указать в нем событие, в связи с которым он рассчитывает ее получить. К нему прикладываются документы, подтверждающие наличие особых обстоятельств.

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. При положительном ответе на основании заявления издается приказ о выдаче помощи. Унифицированной формы приказа не существует, поэтому он составляется произвольно. Обязательными реквизитами этого приказа является размер денежной суммы, полагающейся сотруднику, и срок ее выплаты.

Образцы заявления и приказа представлены на рис. 1 и 2.

Некоторые организации выплачивают материальную помощь работникам за счет нераспределенной прибыли прошлых лет. Напомним, что право распределять ее, в том числе и на выплату помощи, есть только у общего собрания учредителей, участников и акционеров (подп. 3 п. 3 ст. 91 и подп. 4 п. 1 ст. 103 ГК РФ).

Поэтому решение о распределении прибыли для выплаты материальной помощи (непосредственно какому-то работнику или путем создания фонда для выплаты помощи) принимает общее собрание участников или акционеров, и оно отражается в протоколе собрания.

Налог на доходы физических лиц

Согласно пункту 5 статьи 346.11 НК РФ «упрощенцы» не освобождаются от исполнения обязанностей налоговых агентов. Нужно ли исчислять и удерживать НДФЛ с материальной помощи? Не облагается НДФЛ сумма помощи, не превышающая 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). А вот с превышения придется платить налог в общем порядке. Обратите внимание: это касается даже тех случаев, когда финансовая поддержка оказывается бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Также не облагается материальная помощь, выплаченная:

— в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также гражданам — членам семей лиц, погибших в результате указанных событий, в целях возмещения причиненного материального ущерба или вреда их здоровью;

— членам семьи умершего работника или бывшего работника, вышедшего на пенсию;

— работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи;

— работникам (родителям, усыновителям и опекунам) в течение первого года после рождения (усыновления или удочерения) ребенка, но не более 50 000 руб. на каждого ребенка.

— гражданам, пострадавшим от террористических актов в России, и членам семьи лиц, погибших в результате таких действий.

До 2010 года срок оказания финансовой поддержки в связи с рождением (усыновлением или удочерением) ребенка был не ограничен. То есть когда бы ни была произведена выплата, не превышающая 50 000 руб., она не облагалась НДФЛ. Теперь НДФЛ не удерживается лишь с выплаты, осуществленной в течение года после рождения (усыновления или удочерения). Такие изменения введены Федеральным законом от 24.07.2009 № 213-ФЗ.

Однако это не все нововведения. Как уже было сказано, НДФЛ не облагается материальная помощь, выданная членам семьи умершего работника или работнику в связи со смертью члена его семьи. С этого года НДФЛ также не взимается с помощи, выплаченной бывшему работнику, вышедшему на пенсию, из-за смерти члена его семьи или членам его семьи в связи с его смертью (Федеральный закон от 19.07.2009 № 202-ФЗ).

Здесь необходимо уточнить, кто признается членами семьи. Согласно статье 2 СК РФ к ним относятся супруги, родители, дети, усыновители и усыновленные. Поэтому остальные родственники ими не являются. Такой же позиции придерживается Минфин (письмо от 03.08.2006 № 03-05-01-04/234).

А вот судебная практика по этому вопросу противоречива. Так, суды неоднократно указывали, что семья рассматривается как единое целое, а значит, в ее состав входят как родители мужа, так и родители жены.

Поэтому материальная помощь, оказанная в связи со смертью тестя, тещи, свекра или свекрови, не должна облагаться НДФЛ (постановления ФАС Московского округа от 29.09.2008 № КА-А40/6198-08-О, ФАС Дальневосточного округа от 15.02.2005 № Ф03-А37/04-2/4191 и ФАС Уральского округа от 29.03.2005 № Ф09-1057/05-АК). Однако вряд ли контролирующие органы согласятся с этими доводами, поэтому руководствоваться ими мы не советуем.

К тому же есть судебное постановление, содержащее противоположную точку зрения (постановление ФАС Московского округа от 30.12.2005 № КА-А40/13252-05).

Пример 1

ООО «Восток» применяет УСН. В апреле 2010 года у водителя В.П. Малышева умерла родная сестра. От него в отдел кадров поступило заявление об оказании финансовой помощи. Руководитель издал приказ о выплате В.П. Малышеву 8000 руб. Иная материальная помощь работнику в 2010 году не оказывалась. В какой сумме нужно удержать и перечислить НДФЛ при условии, что стандартные и иные налоговые вычеты В.П. Малышеву в апреле не полагаются?

С материальной помощи, выплаченной работнику в связи со смертью члена его семьи, НДФЛ не взимается (п. 8 ст. 217 НК РФ). Однако, как мы выяснили, Семейный кодекс не относит к членам семьи родных сестер, поэтому в данном случае НДФЛ нужно исчислить в общем порядке.

Налогом не облагается сумма, если она меньше или равна 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). С превышения же уплачивается НДФЛ. Таким образом, бухгалтер ООО «Восток» должен был удержать и перечислить НДФЛ в размере 520 руб. [(8000 руб. – 4000 руб.) × 13%]. На руки водителю выдадут 7480 руб. (8000 руб. – 520 руб.).

Страховые взносы во внебюджетные фонды

Согласно пункту 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ) объектом обложения страховыми взносами признаются выплаты и другие вознаграждения, начисляемые в пользу граждан по трудовым, гражданско-правовым, авторским и иным подобным договорам. Означает ли это, что, если выплата материальной помощи в трудовом договоре не предусмотрена, с нее не надо платить взносы?

По логике, да. Однако доказать свою правоту контролирующим органам, бухгалтеру, не начислившему взносы с материальной помощи в пользу лица, с которым заключен трудовой договор, будет довольно сложно. И наверняка спор придется разрешать в судебном порядке. А арбитражной практики по этому вопросу пока нет. Так что тем, кто не желает спорить, лучше взносы все же начислить. Не облагается взносами сумма материальной помощи, не превышающая 4000 руб. (подп. 11 п. 1 ст. 9 Закона № 212-ФЗ). С суммы выше 4000 руб. начисляются взносы.

Кроме того, страховые взносы не взимаются с материальной помощи, выплаченной (подп. 3 п. 1 ст. 9 Закона № 212-ФЗ):

— гражданам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью; — гражданам, пострадавшим от террористических актов на территории РФ; — работнику в связи со смертью члена его семьи; — работнику (родителю, усыновителю и опекуну) в течение первого года после рождения (усыновления или удочерения) ребенка, но не более 50 000 руб. на каждого ребенка.

Взносы на страхование от несчастных случаев на производстве и профзаболеваний

Перечень выплат, на которые не начисляются страховые взносы в ФСС России, утвержден постановлением Правительства РФ от 07.07.99 № 765 (далее — Перечень). Согласно пунктам 7 и 8 Перечня не облагается взносами на случай травматизма материальная помощь, оказываемая:

— сотрудникам в связи с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций; — работникам в связи с постигшим их стихийным бедствием, пожаром, хищением имущества, увечьем; — в связи со смертью работника или его близких родственников.

При этом близкими признаются родственники по прямой восходящей и нисходящей линии (родители, дети, дедушки, бабушки, внуки), а также полнородные и неполнородные братья и сестры (ст. 14 Семейного кодекса РФ). Как видим, термин «близкие родственники» значительно шире термина «члены семьи». Поэтому при начислении НДФЛ и страховых взносов нужно быть очень внимательным.

Например, материальная помощь, выделенная сотруднику в связи со смертью бабушки, взносами на случай травматизма не облагается. Однако если ее сумма больше 4000 руб., с превышения взимаются НДФЛ и страховые взносы в ПФР, ФСС, ТФОМС и ФФОМС.

Виды материальной помощи, не указанные в пунктах 7 и 8 Перечня, должны включаться в базу для исчисления взносов на страхование от несчастных случаев на производстве и профзаболеваний. Так считают контролирующие органы (письма ФСС России от 18.10.2007 № 02-13/07-10008, от 10.10.2007 № 02-13/07-9665 и УФНС России по г. Москве от 14.09.2006 № 18-11/[email protected]), а также некоторые судьи (постановления ФАС Восточно-Сибирского округа от 24.04.2008 № А33-8071/07-Ф02-1640/08, ФАС Московского округа от 13.10.2008 № КА-А40/9447-08 и ФАС Северо-Западного округа от 15.12.2008 № А44-2062/2008), и с ними сложно не согласиться.

Однако есть и противоположное мнение. Страховые взносы начисляются на оплату труда (доход) сотрудников, а также на вознаграждения по гражданско-правовым договорам (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184). На этом основании некоторые судьи приходят к выводам, что любая единовременная материальная помощь (к регистрации брака, рождению ребенка, юбилею и т. д.), не указанная в трудовом или коллективном договоре, не связана с оплатой труда и не должна облагаться взносами (постановления ФАС Восточно-Сибирского округа от 03.02.2009 № А58-3247/08-0327-Ф02-76/09 и Западно-Сибирского округа от 27.07.2009 № Ф04-3501/2009(11928-А27-41)).

Однако руководствоваться этими доводами мы не советуем. Позиция контролирующих органов иная, а значит, придется отстаивать свою правоту в суде. А арбитражная практика, как видим, есть как положительная, так и отрицательная.

Налоговый учет

Организации и индивидуальные предприниматели, применяющие УСН с объектом налогообложения доходы минус расходы, учитывают расходы из перечня пункта 1 статьи 346.16 НК РФ. В подпункте 6, в частности, указаны расходы на оплату труда. К ним относятся выплаты, перечисленные в статье 255 НК РФ (п. 2 ст. 346.16 НК РФ). Материальной помощи среди них нет. В то же время в статье есть пункт 25, в котором говорится о прочих выплатах, предусмотренных трудовым договором, но в данном случае он не подходит. Выделяемые работодателем суммы не входят в систему оплаты труда и не носят стимулирующий или поощрительный характер. Данные расходы нельзя назвать обоснованными, так как они не направлены на получение дохода, следовательно, условия, необходимые для учета расходов (п. 1 ст. 252 НК РФ), не выполняются. Поэтому выплаченная материальная помощь в расходах при УСН не учитывается. Кстати, при общем режиме ситуация аналогичная: уменьшать базу по налогу на прибыль на выданную материальную помощь тоже не разрешается (п. 23 ст. 270 НК РФ).

Если материальная помощь не включена в перечень необлагаемых выплат, то на сумму, превышающую 4000 руб., начисляются страховые взносы во внебюджетные фонды. И, несмотря на то что сама материальная помощь в расходы не включается, перечисленные с нее взносы уменьшат налоговую базу на основании подпункта 7 пункта 1 статьи 346.16 НК РФ, так как уплачены в соответствии с законодательством.

Пример 2

ООО «Торнадо» применяет УСН с объектом налогообложения доходы минус расходы. Директор, получив в апреле 2010 года заявление от секретаря И.Е. Голубкиной, издал приказ об оказании сотруднице материальной помощи в связи с регистрацией брака в размере 10 000 руб. Стандартные и иные налоговые вычеты Голубкиной не полагаются. При исчислении взносов на страхование от несчастных случаев на производстве и профзаболеваний организация придерживается точки зрения контролирующих органов. Отразим выплату в налоговом учете.

Так как выплаченная материальная помощь не связана с системой оплаты труда, в расходах, уменьшающих базу по единому налогу при УСН, ее учесть нельзя. Однако на нее нужно начислить НДФЛ, пенсионные взносы и взносы на случай травматизма (предположим, страховой тариф равен 0,2%).

НДФЛ и пенсионные взносы исчисляются с суммы, превышающей 4000 руб. Налог составит 780 руб. [(10 000 руб. – 4000 руб.) × × 13%], а взносы — 840 руб. [(10 000 руб. – 4000 руб.) × 14%]. Взносы на случай травматизма будут равны 20 руб. (10 000 руб. × × 0,2%). После уплаты страховых взносов (допустим, это было 5 мая 2010 года) их можно учесть в расходах. НДФЛ удерживается с выплаты в пользу работника, но так как сама материальная помощь расходом не является, не будет им и сумма налога. Заполненный фрагмент Книги учета доходов и расходов представлен в таблице.

Отметим, что прибыль для распределения определяется по данным бухгалтерского учета, поэтому организации, желающей выплачивать материальную помощь работникам за счет прибыли прошлых лет, придется вести бухучет в полном объеме

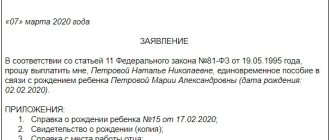

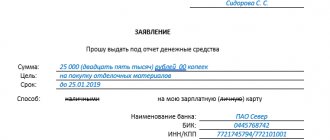

Рис. 1. Образец заявления об оказании материальной помощи

Генеральному директору ООО «Коралл» Романову А.Н. от бухгалтера Шмелевой Н.Е.

Заявление

В связи с рождением 2 апреля 2010 года в моей семье ребенка (Шмелева Дмитрия Петровича) прошу оказать мне материальную помощь.

Приложение: копия свидетельства о рождении ребенка

Шмелева 11 мая 2010 года

Рис. 2. Образец приказа об оказании материальной помощи

Приказ № 23-К

г. Москва 11 мая 2010 года

О выплате материальной помощи

Согласно пункту 21 коллективного договора

ПРИКАЗЫВАЮ

оказать единовременную материальную помощь бухгалтеру Шмелевой Н.Е. в размере 40 000 (Сорока тысяч) рублей в связи с рождением ребенка. Выплату из кассы произвести до 17 мая 2010 года.

Основания:

1) заявление Шмелевой Н.Е. с просьбой оказать материальную помощь; 2) копия свидетельства о рождении ребенка.

Генеральный директор Романов А.Н. Романов

О суммах, не облагаемых НДФЛ, сказано в пункте 8 статьи 217 НК РФ

Термины семейного законодательства, содержащиеся в Налоговом кодексе, применяются в значении, в котором они используются в этой отрасли права (п. 1 ст. 11 НК РФ)

По мнению Минздравсоцразвития (см. письмо от 23.03.2010 № 647-19), выплаты, не указанные в трудовом договоре, облагаются страховыми взносами

На заметку. Материальная помощь и средний заработок

Для расчета государственных пособий бухгалтеру приходится рассчитывать средний заработок. В него включаются все выплаты и вознаграждения в пользу сотрудника, которые учитываются в базе для начисления страховых взносов (п. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Получается, что если выделена, например, материальная помощь в связи с регистрацией брака в размере 10 000 руб., то она войдет в средний заработок лишь частично — в размере 6000 руб. Согласно подпункту 11 пункта 1 статьи 9 Закона № 212-ФЗ материальная помощь, сумма которой не превышает 4000 руб., страховыми взносами не облагается.

А вот при расчете среднего заработка для иных случаев, предусмотренных Трудовым кодексом (например, начисления отпускных), руководствуются Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922. В соответствии с пунктом 3 этого документа при определении среднего заработка не учитываются выплаты, не относящиеся к оплате труда, в том числе и материальная помощь

Неполнородными считаются братья и сестры, имеющие только одного общего родителя

Согласно пункту 2 статьи 346.16 к учету при УСН принимаются только расходы, соответствующие критериям пункта 1 статьи 252 НК РФ

Таблица. Фрагмент заполнения Книги учета доходов и расходов ООО «Торнадо» за II квартал 2010 года

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| … | … | … | … | … |

| 68 | Платежное поручение № 43 от 05.05.2010 | Перечислены пенсионные взносы | — | 840 |

| 69 | Платежное поручение № 44 от 05.05.2010 | Перечислены взносы на случай травматизма | — | 20 |

| … | … | … | … | … |

В 2010 году взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством и взносы на медицинское страхование «упрощенцы» не уплачивают (подп. 2 п. 2 ст. 57 Закона № 212-ФЗ)

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Кто выплачивает единовременное пособие при рождении ребенка

С начала 2022 года действует только одна система выплат пособий — прямые выплаты. В этом случае работодатель принимает у работника пакет документов и за 5 дней передает их в ФСС по месту регистрации работодателя. Орган сам перечислит родителю требуемую сумму в течение 10 дней со дня получения документов, необходимых для назначения пособия. Прямые выплаты — это пилотный проект, к которому с 1 января 2022 года присоединились все регионы России.

Раньше наряду с прямыми выплатами действовала зачетная система: работник писал заявление на пособие, работодатель выплачивал его из своих средств, а затем обращался в ФСС для возмещения понесенных расходов. Компания должна была выплатить всю сумму в течение 10 дней.

Если родители не работают, то пособие выплачивается через органы соцзащиты.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Чтобы получить материальную помощь на работе

- Убедитесь, что работодатель оказывает такую поддержку, и выясните условия.

- Соберите документы, которые подтверждают обстоятельства, в связи с которыми вы просите материальную помощь.

- Напишите заявление и приложите к нему подтверждающие документы.

- Если все сделаете правильно, как предусмотрено в документах организации, руководитель рассмотрит вашу просьбу и, возможно, издаст приказ о выделении помощи.

- Вы можете просить оказать материальную помощь и тогда, когда она не предусмотрена документами компании. В этом случае руководитель может отказать, а может согласиться оказать помощь.

Источник: Т—Ж

Документы для выплаты пособия на ребенка

При обращении за пособием работник должен предоставить в бухгалтерию следующие документы:

- сведения о застрахованном лице. Их можно запросить у работника при трудоустройстве или же во время работы. Они представляются по форме, утвержденной ФСС РФ и оформляются на бумаге или в виде электронного документа;

- оригинал справки о рождении ребенка из ЗАГСа по форме 24;

- копия свидетельства о рождении ребенка;

- реквизиты для перечисления денег;

- справку о том, что второй родитель пособие не получал. Ее можно получить в бухгалтерии на работе или в отделении соцзащиты, если супруг не работает.

Помимо этого, сотрудник пишет заявление на имя работодателя. Рекомендуем следующую форму.

Родители ребенка могут быть разведены и не проживать вместе, тогда у матери могут быть сложности с получением справки о неполучении пособия отцом. В таком случае к заявлению прилагают копию свидетельства о разводе и документ, подтверждающий факт проживания ребенка с заявителем. Получить его можно в паспортном столе после регистрации ребенка по месту жительства.

Новоиспеченному родителю нельзя тянуть с получением выплаты. Если он не успеет подать документы за 6 месяцев, получить пособие будет очень сложно: придется доказать, что вы тяжело болели, вам помешали стихийные бедствия, долго и сложно переезжали или во всем виноват работодатель.

Документы для ФСС от работодателя

Работодатель представляет документы (сведения) в ФСС в течение пяти календарных дней после обращения работника. Их можно подать:

- на бумаге или электронно, если среднесписочная численность работников не превышает 25 человек;

- только электронно, если среднесписочная численность больше 25.

При подаче документов на бумаге, кроме основного перечня бумаг вам понадобится их опись. Форма описи утверждается ФСС РФ (п. 3 Положения об особенностях назначения и выплаты в 2022 г. пособий по ВНиМ).

Если вы подаете документы электронно, надо представить только реестр сведений. Реестр составляют в электронном виде на основании данных, имеющихся у работодателя, и документов, представленных работником (п. п. 1.2, 1.4 Порядка заполнения реестра сведений). В графе 19 отметьте все сведения, отражение которых не предусмотрено формой реестра, но имеет значение при назначении пособия. Например, название района или местности, если пособие надо увеличить на районный коэффициент.

Если работодатель подаст не все документы или допустит ошибки при подготовке, ФСС не назначит пособие. Сначала он направит извещение о представлении недостающих сведений. Кроме того, должностному лицу могут начислить штраф 300-500 рублей.

Что такое материальная помощь

Материальная помощь — это социальная выплата. Вы получаете деньги не за труд, а в связи с жизненными обстоятельствами — подробнее о них я расскажу ниже.

Получить матпомощь по месту работы можно, если работодатель предусмотрел такой вид поддержки. Некоторые компании оказывают помощь членам семьи работников и даже бывшим сотрудникам, но это бывает редко.

Кому положена. Так как работодатель не обязан оказывать материальную помощь сотрудникам, он сам решает, кому и как ее платить. Меры поддержки он может закрепить в локальном акте, если хочет четко обозначить, кому и когда он может выделить помощь.

Документ может называться, например, положением о материальной помощи. Но это не обязательно — работодатель может включить условия и размер выплат в правила внутреннего трудового распорядка, в положение об оплате труда или другой внутренний документ. Если с сотрудниками заключен коллективный договор, материальная помощь может быть разделом такого договора.

В документах о материальной помощи указывается, какие виды помощи выделяет работодатель, в каком размере и в каком порядке сотрудники ее получают.

Узнать, оказывает ли ваша компания матпомощь, можно у бухгалтера или кадровика. Обычно с такими документами знакомят при трудоустройстве, а если локальный акт принят позже — в момент принятия. Но с ними можно ознакомиться и в любой момент. Документ обязаны показать в течение трех рабочих дней после вашей письменной просьбы.

Кто выплачивает. Материальную помощь выплачивает работодатель — организация или индивидуальный предприниматель. В статье я подробно расскажу именно про этот вид поддержки.

Члены профсоюзных организаций также могут рассчитывать на помощь профсоюза, если в нем есть положение об оказании материальной помощи. Студентам и аспирантам помощь может оказать образовательное учреждение. А в чрезвычайных ситуациях можно получить материальную помощь из бюджета — об этом виде помощи тоже кратко расскажу.