Кому и за чей счёт выплачивается больничный

Согласно статье 2 закона от 29.12.2006 № 255-ФЗ пособие по временной нетрудоспособности выплачивается в обязательном порядке только работникам, принятым по трудовому договору. Облагается ли больничный лист НДФЛ в случае выплат исполнителям, оказывающим услуги в рамках гражданско-правового договора? Нет, потому что эти лица не могут претендовать на получение компенсации по болезни от работодателя и ФСС, соответственно, и удержание налога не происходит из-за отсутствия налоговой базы.

Пособие за первые три дня болезни наёмного работника выплачивается за счёт средств работодателя, остальные дни до восстановления трудоспособности или установления инвалидности – за счёт Фонда социального страхования. Страховые взносы на сумму пособия не начисляются. Работодатель должен начислить деньги в течение 10 дней с даты предъявления листка нетрудоспособности, а перечислить их вместе с выплатой ближайшей зарплаты.

Образец заполнения

Рассмотрим образец заполнения бланка справки для физлиц и налоговой.

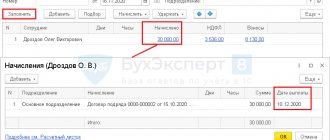

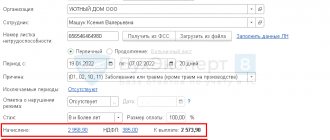

Допустим, Савельева А.П. предоставила больничный лист, оформленный с 05.11.2019 по 15.11.2019 г. своему работодателю 16.11.2019 г. Ей в этом же месяце было начислено пособие по временной нетрудоспособности. Но выплачена сумма была в декабре вместе с зарплатой за ноябрь и матпомощью.

Рекомендуем дополнительно прочитать: Где взять справку о доходах 2 НДФЛ если не работаешь

При оформлении справки для сотрудницы, данный вид вознаграждения должен быть отражен в 3 разделе, где фиксируются сведения о доходах, начисленных и полученных физлицами в денежной и натуральной форме (в стоимостном выражении) и виды материальной выгоды в хронологическом порядке по месяцам налогового периода с применением положенных вычетов.

В первом столбце, обозначающем «месяц», указываются по хронологии месяца с января по декабрь в цифровом значении. Нас интересует ноябрь и декабрь. В каком поле правильно отразить доход?

Согласно ст. 223 НК РФ, датой фактического получения пособия по ЛН считается непосредственно момент выплаты, поэтому правильно указать в справке сумму начисленную по больничному в декабре.

Следовательно, в форме, в строке соответствующей 12 месяцу вносим код дохода «2300» и указываем сумму, начисленную по ЛН – 3000 р.

Рассмотрим, как правильно отразить «переходящий ЛН», если выплаты начислены в декабре, а фактическое получение состоялось в январе. Согласно письму ФНС Р № БС-3-11/[email protected] от 21.10.2016 г., вносить сумму необходимо в тот, месяц, когда оно непосредственно выплачивается.

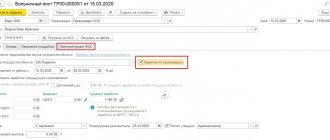

Например, Ивашов В.И. находился на больничном с 10.12.2019 по 16.12.2019г. ЛН предоставлен в отдел кадров в первый рабочий день. В бухгалтерии были произведены расчеты, и 27.12.2019 было начислено пособие по временной нетрудоспособности в размере 5456 руб.50 коп за 7 дней. Сумма НДФЛ составила 709,3 руб. Но получить деньги 4747,2 руб. Ивашов В.И. сможет только 10.01.2020 г., т.к. выплаты в декабре уже состоялись. Следовательно, данный вид вознаграждения попадет в справку за 2022 г.

По аналогии заполняется Приложение к справке 2 НДФЛ для налоговой.

Еще один нюанс, на который стоит обратить внимание, как правильно отразить в отчетности доплату до среднего заработка под кодом 4800. Вопрос в том, стоит ли разбивать начисленное пособие на 2 части – отдельно сумму, выплаченную за счет ФСС и обособленно саму доплату работодателя.

В связи с тем, что налог исчисляется от общей суммы, разбивать ее на два показателя не следует, в отчетности фиксировать в виде совокупного дохода.

Рекомендуем дополнительно прочитать: Для чего нужна справка о доходах 2 НДФЛ с предыдущего места работы

Перечисление НДФЛ с больничного листа в 2022 году

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка по НДФЛ в 2022 году при выплате больничного не изменялась и установлена на уровне 13%.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

| Регион | Период участия в проекте |

| Карачаево-Черкесская Республика и Нижегородская область | 01.01.2012 – 31.12.2019 |

| Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области | 01.07.2012 – 31.12.2019 |

| Республика Крым, г. Севастополь | 01.01.2015 – 31.12.2019 |

| Республика Татарстан и Белгородская, Ростовская, Самарская области | 01.07.2015 – 31.12.2019 |

| Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области | 01.07.2016 – 31.12.2019 |

| Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская области и Еврейская автономная область; | 01.07.2017 – 31.12.2019 |

| Республика Саха (Якутия), Забайкальский край, Владимирская, Волгоградская, Воронежская, Ивановская, Кемеровская, Кировская, Костромская, Курская, Рязанская, Смоленская, Тверская области; | 01.07.2018 – 31.12.2019 |

| Республика Дагестан, Республика Ингушетия, Республика Карелия, Республика Коми, Республика Северная Осетия — Алания, Республика Хакасия, Кабардино-Балкарская Республика, Удмуртская Республика, Чеченская Республика, Чувашская Республика, Архангельская, Тульская, Ярославская области | 01.07.2019 – 31.12.2019 |

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.

Когда перечислять подоходный налог с больничного

Когда перечислять НДФЛ с больничного листа в 2022 году? До 1 января 2016 года сроки уплаты подоходного налога с доходов работника были следующие:

- не позднее дня получения в банке наличных денег или перечисления на счёт физического лица;

- в иных случаях (например, при выплате доходов из выручки) — не позднее дня, следующего за днём фактического получения доходов.

Законом от 2 мая 2015 г. N 113-ФЗ этот порядок был изменен, и с 1 января 2016 года перечислять НДФЛ с больничного и отпускных необходимо не позже последнего числа месяца, в котором выплачивались такие доходы (статья 226 (6) НК РФ).

Не хотите испытывать трудностей в ведении бухгалтерского и налогового учёта? Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно.

Образцы

Образец справки для сотрудников, где присутствует код дохода больничного листа («2300»), актуальный на сегодняшний день:

Тот же документ при представлении в ФНС выглядит иначе и составляется на двух листах. Обычно отчет в налоговую сдается по итогам прошедшего года. Документ формируется автоматически и отправляется в электронном виде. На каждого сотрудника формируется отдельная справка.

НДФЛ с больничного в справке 2-НДФЛ

В 2022 году действует форма справки о доходах физических лиц, утверждённая приказом ФНС от 17 января 2022 г. № ММВ-7-11/[email protected] Код для выплаты по временной нетрудоспособности не изменился, поэтому на странице справки надо указывать код 2300. К этой категории относят только выплату по больничному листу, потому что выплаты по беременности и родам подоходным налогом не облагаются.

Обратите внимание, что хотя пособие выплачивается в тот же день, что и ближайшая следующая зарплата, но даты получения этих двух видов доходов различаются:

- датой получения дохода в виде заработной платы признаётся последний день месяца, за который она начислялась;

- датой получения дохода на период болезни является день выплаты работнику.

Например, в августе 2022 года работнику была начислена зарплата и пособие за период нетрудоспособности в этом же месяце, а 5 сентября они были выплачены. Месяцем получения дохода в виде зарплаты (код 2000) в справке будет август, а больничного (код 2300) – сентябрь, хотя обе суммы были выплачены одновременно.

Для чего указывается код

Справка 2-НДФЛ состоит из разделов:

- Данные о налоговом агенте (работодателе).

- Данные о физическом лице — получателе дохода.

- Выплаты, облагаемые по различным ставкам.

- Стандартные и социальные налоговые вычеты.

- Налоговая база и сумма налога.

С учетом того, что документ умещается на одном листе, а некоторые названия видов доходов и вычетов состоят из нескольких десятков слов, они заменяются цифровыми обозначениями, которые выбираются из справочника в бухгалтерской программе при формировании отчета. Перечень видов доходов и вычетов содержится в приказе ФНС №ММВ-7-11/ от 10.09.2015 (в ред. приказа ФНС №ММВ-7-11/633 от 22.11.2016).

Эксперты КонсультантПлюс разобрали, как сдать отчетность по форме 2-НДФЛ. Используйте эти инструкции бесплатно.