Списание горюче-смазочных материалов по чекам

Множество организаций, зарегистрированных в различных сферах деятельности, используют транспортные средства. Цели тут могут быть самые разные: подвоз сырья и расходных материалов, доставка готового товара к потребителю. Списание ГСМ по чекам АЗС является больным местом каждого бухгалтера. Делать это необходимо правильно, чтобы оптимизировать и контролировать расходы в этой области. Хотите узнать, как списать расходы на ГСМ по чекам? В этой статье приведены актуальные нормы и требования, даны практические советы.

Основной подтверждающий документ

Данные электронных систем контроля и путевые листы могут являться основным подтверждением целевого расходования топлива. В них должна быть информация, по которой можно определить количество и назначение израсходованного топлива.

Но для включения расходов на ГСМ в налогооблагаемую базу необходимо должным образом подтвердить и расходы на их приобретение. При наличном расчете для этого может служить кассовый чек АЗС. В ситуации, когда бензин приобретается по талонам, эту функцию выполняют их корешки.

Немного теории

К горюче-смазочным материалам относится довольно большой перечень веществ: бензин, газ, дизельное топливо, масла, смазки, тормозные и охлаждающие жидкости. Приобретать их можно как за наличные, так и по безналу. Главным плюсом является возможность уменьшения суммы налогов. Ведь расходы на бензин можно учитывать в себестоимости товаров и услуг. Налоговый кодекс снял ограничение, и теперь на данную статью может приходиться любой процент, хотя раньше он не должен был превышать 50%. Но важно правильно всё оформить.

Первичным документом для списания расходов на ГСМ является путевой лист. Он содержит технические данные транспортного средства, нормативные и фактические расходы топлива, фиксирует маршрут передвижения. Путевой лист является основанием для списания трат на горюче-смазочные материалы. Действующим законодательством установлены обязательные реквизиты, а также несколько образцов для различных типов транспорта (легкового и грузового) в зависимости от дальности передвижения. Каждый путевой лист регистрируется в журнале. При этом регулярность никак не нормируется, составляться ПЛ могут раз в несколько дней или недель.

Получить горючее на АЗС можно:

- за наличные;

- по ведомости;

- по талону;

- по платёжной карточке.

Сделать это может только ответственное лицо, уполномоченное организацией, обычно это водитель. В случае оплаты наличными он обязан получить кассовый чек, который в дальнейшем прикрепляется к отчётности. Средства выдаются водителю в бухгалтерии заранее. Далее ответственные лица обязаны предоставить чеки ГСМ по авансовому отчету. Именно они являются документальным подтверждением факта приобретения топлива. После закрытия отчёта по авансу водитель может получить на руки очередную сумму. Каждый чек должен содержать такие реквизиты:

- данные о продавце;

- стоимость;

- объём топлива;

- дата.

Актуальным является вопрос о том, как учитывать НДС в чеках на ГСМ. В соответствии с действующими нормами вычет налога осуществляется на основании счёта-фактуры. Если продавец его не выдаст, то НДС нельзя будет учесть в расходах на прибыль. Так, обычные чеки, в которых налог выделен отдельной строкой, к отчётности не принимаются. Поэтому позаботьтесь о том, чтобы продавец на АЗС сразу выдал счёт-фактуру.

Домой Консультация юриста Куда списать гсм без путевых листов

Правила, применяемые при учете ГСМ Как обосновывается расход топлива? Основной документ, подтверждающий объем списания Можно ли сделать списание ГСМ без путевого листа? Правила, применяемые при учете ГСМ Для целей всех видов учета (складского, бухгалтерского, налогового, управленческого) горюче-смазочные материалы (ГСМ) являются обычными товарно-материальными ценностями, подчиняющимися общепринятым правилам. То есть при приобретении они должны быть оприходованы, а при расходе списаны из учета. Но объем оприходования и списания должен подтверждаться документами, т. е. быть обоснованным. Особенностью приобретения ГСМ является то, что фактически они редко попадают на территорию лица, их использующего, поскольку чаще всего заправка автотранспорта осуществляется на специализированных заправочных станциях, находящихся вне этой территории, и горючее сразу оказывается отпущенным в применение.

Пример №2: об отсутствии маршрута следования в ПЛ

Аналогичное решение было принято ФАС МО, когда налоговики хотели доказать, что если в ПЛ не содержалась информация о маршруте следования, то документ не подтверждает расходы на покупку ГСМ. Обстоятельства дела были следующими.

При обосновании расходов предприятие предоставило изначальные документы о том, что топливо получено от поставщиков, об объемах заправок авто. Кроме того, были представлены платежные поручения, а также нормы расходов, которые утверждены приказом начальства, ПЛ, в которых содержались все необходимые реквизиты (подтверждающие пробег), сведения о расходе топлива, документы на списание бензина, оформленные должным образом.

Рассмотрев материалы дела, суд пришел к выводу о том, что налоговики не доказали необоснованность расходов. Отсутствие сведений о маршруте следования не служит основанием для отказа в подтверждении расходов.

Таким образом, компании вполне могут включать расходы на бензин в состав налоговых затрат на основании бумаг, которые подтверждают факт покупки бензина, а также разработанной самостоятельно формой ПЛ, даже если в ней отсутствует маршрут следования. Кроме того, ПЛ может быть оформлен на любой период – от 1 дня до 1 месяца.

Если из других документов не следует, что поездка имела непроизводственный характер (к примеру, на основании поручения директора, сделанного в письменном виде), то предприятие может учесть данные расходы при исчислении налога на прибыль, даже если поездки осуществлялись в личных целях.

Можно ли списать бензин без путевого листа

Если разногласия с контролерами по поводу использования собственных норм все же возникли, то вам стоит обратиться в суд. Как показывает практика, арбитры встают на сторону предприятий.

В качестве примеров можно привести постановления Федеральных арбитражных судов Уральского (от 10 июня 2002 г. по делу № Ф09-1180/ 02-АК) и Северо-Западного (от 5 марта 2002 г. по делу № А56-23095/01) округов. Вычет по НДС Еще одним проблемным моментом является возмещение НДС при покупке горюче-смазочных материалов за наличный расчет на АЗС.

Внимание Согласно пункту 1 статьи 172 Налогового кодекса, для зачета налога необходим счет-фактура. Обычно водитель на руки получает только чек. Следовательно, возместить НДС нельзя, даже несмотря на то, что в чеке сумма налога может быть выделена отдельной строкой. Такое мнение высказали, в частности, столичные налоговые инспекторы (письмо УМНС по г. Москве от 16 октября 2001 г.

Без путевого листа списать гсм не получится

Списание смазочного материала, тормозной жидкости, тосола вычисляются сообразно утвержденным нормам потребления. Норма расхода топлива может быть увеличена на 20%:

- при производстве капитального ремонта;

- при эксплуатировании на протяжении пяти лет.

При этом расход смазочного материала при производстве капитального ремонта оборудованных на автомобиле агрегатов, устанавливается от одной заправочной емкости системы смазки.

При этом расход тормозных, охлаждающих, иных видов рабочих жидкостей находится в зависимости от объема заправленного топлива и дозаправки сообразно рекомендациям завода-изготовителя.

Порядок учета и списания гсм по путевым листам в 2017-2018 годах

Важно Например, это может оказаться применимым к оценке расхода горючего для служебной развозки, изо дня в день доставляющей работников к месту работы и обратно по одному и тому же маршруту. Число таких поездок всегда находится под контролем. Соответственно, с учетом однозначной их протяженности и привязки к каждой из них объема топлива в фиксированном размере, рассчитанного по нормам, общий объем списания тоже будет обоснован.

Таким образом, определенные варианты, позволяющие не применять путевой лист для обоснования количества списываемого горючего все-таки есть, но их не так много. И объясняться по ним с проверяющими придется наверняка.

А вот в ситуации, когда путевой лист оформлен, лишних вопросов при проверках можно избежать. О том, влияет ли объем расходуемых ГСМ на величину компенсации за использование сотрудником личного автотранспорта, читайте здесь.

Списание горюче-смазочных материалов по путевым листам

Во втором заключается договор между предприятием и сотрудником на использование личного транспорта. В основе сделки лежат указания статьи 188 ТК, в которых излагаются условия и порядок выплаты компенсации и возмещения сотруднику.

Инфо Договор заключается при обоюдном согласии заинтересованных сторон, но вводятся ограничения по размеру компенсации на транспорт в зависимости от его марки, модели и модификации. Списывается ГСМ, сообразно установленным на предприятии нормативам.

И в заключение следует отметить, что в налоговом учете ГСМ разрешается списывать в размере фактически израсходованных средств. Но обоснованными они считаются, если расходы не превышают нормативные значения.

Предприятие вправе использовать нормы Минтранса, но в тоже время может разработать свои собственные нормативы потребления ГСМ на каждый вид транспорта, имеющийся у него.

Списание бензина при командировках

В соответствии со ст. 166 Трудового кодекса, под служебной командировкой понимается поездка работника по распоряжению руководства на необходимый период с целью выполнения служебного поручения вне постоянной работы. Разъездная работа не признается командировками. Так, командировками не являются поездки водителей, которые выполняют грузовые перевозки.

При командировке, в том числе при использовании директором личного автомобиля в служебных целях, ему компенсируются расходы по проезду, найму жилья и дополнительные траты (суточные и другие расходы, которые осуществляются с разрешения работодателя). Об этом говорится в ст. 168 ТК РФ. Возмещения производятся на основании Инструкции СССР, Госкомтруда и ВЦСПС № 62 «О служебных командировках в пределах СССР». Однако этим документом не предусматривается оплата топлива. Но его стоимость можно включить в командировочные расходы за проезд.

Подтверждением приобретения бензина во время командировки директора на личном автомобиле является ПЛ. На основании его данных определяется стоимость и количество бензина, которое было израсходовано во время служебной поездки. После своего возвращения работнику следует представить документы о покупке топлива вместе с отчетом аванса. Это кассовые чеки и отчеты АЗС о заправленном бензине. Согласно пп. 5 п. 7 ст. 272 НК РФ, в налоговом учете расходы топлива признаются в день, когда утверждается отчет.

Можно ли списать гсм без оформления путевых листов, организация на усн-15%.

Первичные документы обосновываются требованием-накладной, заправочными карточками, чеками АЗС по фактическому использованному объему ГСМ. Пример списания ГСМ по путевым листам Чтобы произвести оформление списание следует завести документ «перемещение материалов», составленный по товарным накладным.

Путевой лист должен быть заполнен соответственно принимаемым нормам расхода топлива, которое было израсходовано отдельным транспортным средством. Для оформления процедуры списания заполняется:

- дебет счета 1 401 01 272 «Расходование материальных запасов»;

- кредит счета 1 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Каждое предприятие имеет свои отличительные признаки, обуславливаемые отраслью производства, которое принадлежит к отдельной сфере экономики.

Его деятельность должна полностью учитываться в бухгалтерском учете.

Как списать гсм, если организация не ведет путевых листов

Он входит в число первичных документов. В нем указывается маршрут, его общий километраж, объем топлива на начало рабочего дня и на его конец. Как правило, списывается разница в объемах топлива по его фактической себестоимости. Затраты должны быть обоснованными и не превышать установленные нормы потребления топлива. Что касается налогового учета на прибыль стоимость ГСМ сообразно статье 254 НК можно включить в материальные затраты.

Но можно отнести их к прочим расходам соответственно предписаний статьи 264 НК. Чтобы не возникли вопросы относительно объема израсходованного топлива нужно применять определенные виды норм.

Путевой лист должен быть оформлен на бланке с типовой формой № 3, которая была утверждена постановлением Госкомстата. Его публикация была произведена 28 ноября 1997 года под номером 78. Хотя предприятие может разработать собственный бланк, что тоже не возбраняется.

Нормы законодательства

Если при списании топлива возникают затруднения, можно обратиться к следующим нормам законодательства:

- Распоряжение Минтранса РФ от 14.06.2008 №АМ-23-р ввело рекомендации по нормированию расхода ГСМ.

- Приказ Минфина РФ от 06.12.2010 №162н утверждает план счетов бюджетного учета и содержит разъяснения по его применению.

- Статья 252 НК РФ указывает, что расходы могут учитываться при налогообложении, если они подтверждены и обусловлены производственной необходимостью.

- Статья 264 НК РФ подтверждает, что расходы на все виды ГСМ могут учитываться при расчете налога на прибыль.

- Ч. 4 ст. 9 №402-ФЗ «О бухгалтерском учете» определяет перечень необходимых документов для списания ГСМ.

- Требования к оформлению путевого листа уточняются в Письме Минфина РФ от 06.03.2013 №03-03-06/1/6700.

- Для уточнения перечня обязательных реквизитов первичных документов можно обратиться к Приказу Минтранса России №152.

- В Письме Минфина РФ от 16.06.2011 №03-03-06/1/354 указывается, что для обоснования затрат на ГСМ могут применяться распечатки данных из электронных систем контроля.

- Объяснения, с какой регулярностью надлежит составлять документы, чтобы они могли быть использованы в качестве подтверждающих, содержатся в Письме Минфина РФ от 16.03.2006 №03-03-04/2/77.

- К Письму Минфина от 03.08.2010 №03-07-11/335 можно обратиться при проблемах с вычетом НДС.

- Постановление Правительства РФ №745 и Письмо УФНС №20-12/29007 могут быть полезны при вопросах об обосновании затрат на топливо.

Стоит пояснить, что нормы, имеющие отношение к списанию материально-производственных запасов, весьма многочисленны. Приведенный перечень не является исчерпывающим.

Как списывать расходы на бензин

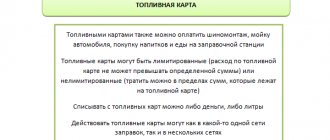

Не исключается вариант заключения договора с компанией, занимающейся заправкой автотранспорта, об оплате топлива и смазочных материалов безналичным способом по специальным картам. В конце истекшего месяца АЗС предоставляет полную информацию об объеме топлива, его стоимости, которое было отпущено ею по топливной карте. Оприходование производиться на счет 10 материальным бухгалтером либо открывает индивидуальный счет второго порядка. Списывается израсходованный объем ГСМ на счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Выбор счета остается за предприятием, который должен учесть особенности производственной деятельности, технические характеристики, марку и модель отдельного автотранспорта. В такой ситуации топливо списывается на основании путевого листа, заполняемого водителем. А. Петухов, аудитор Транспортные средства, как известно, требуют постоянных «бензиновых вложений». Чтобы обосновать такие расходы, нужно правильно оформить документы.

Одним из них является путевой лист. Ежедневная канитель? Бланк путевого листа приведен в постановлении Госкомстата России от 28 ноября 1997 г. № 78. Здесь также сказано об ответственности за правильное оформление документа.

Ее несет директор фирмы, а также сотрудники, которые отвечают за эксплуатацию автомобилей и участвуют в составлении путевого листа. Для предпринимателей форма путевого листа утверждена приказом Минтранса России от 30 июня 2000 г.

№ 68.

При оформлении документа нужно заполнить все реквизиты, указать порядковый номер, дату выдачи, поставить печать организации. Кроме того, необходимо записать каждый пункт следования автомобиля (письмо Росстата от 3 февраля 2005 г.

№ ИУ-09-22/257).

Куда списать гсм без путевых листов

ГСМ представляют собой разновидность товарно-материальных ценностей, к которым применяются обычные правила учета ТМЦ: их надлежит сначала оприходовать, а затем списать, обосновав объем списания. Осложняет ведение учета топлива то, что оно, как правило, приобретается вне места дислокации владельца транспорта (юрлица или ИП), сразу поступая в бак работающего авто, и должно учитываться применительно к каждой единице авто.

Обоснованным объем списания оказывается тогда, когда количество израсходованных ГСМ определено применительно к характеру выполненной авто работы по соответствующим этой работе нормам расхода топлива. Нормы расхода разрабатываются владельцем самостоятельно или берутся из рекомендованных Минтрансом. А единственным документом, способным подтвердить объем сделанной авто работы, Минфин России считает путевой лист. Поэтому именно этот документ финансовое ведомство считает наиболее подходящим для обоснования выбывающего из учета объема ГСМ и указывает, что его отсутствие приводит к возникновению у физлица, использующего служебный транспорт без путевого листа, облагаемого НДФЛ дохода (письмо Минфина России от 11.06.2014 № 03-04-05/28243). Можно ли сделать списание ГСМ без путевого листа? А можно ли списывать ГСМ без путевых листов? Минфин допускает (письмо от 16.06.2011 № 03-03-06/1/354), что объем выполненной работы может быть подтвержден и другим способом. Например, данными системы ГЛОНАСС или иных подобных систем, которые позволяют достоверно установить путь, поделанный автомобилем. Кроме того, не будет обязательным наличие путевого листа, если маршрут строго определен и не допускает отклонений.

Обновленные нормы расхода ГСМ.

Списание всех видов топлива осуществляется по его фактическому расходу, но не выше утвержденных норм расхода ГСМ.

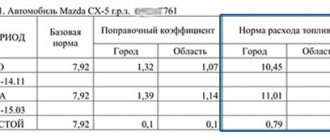

Нормы расхода топлива и смазочных материалов на автомобильном транспорте установлены Методическими рекомендациями, введенными в действие Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее – Распоряжение № АМ-23-р, Методические рекомендации). Согласно этим рекомендациям норма расхода ГСМ применительно к автомобильному транспорту подразумевает установленное значение меры потребления ГСМ при работе автомобиля конкретной модели, марки или модификации. Нормы предназначены для расчетов нормативного значения расхода топлива по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности организаций в обеспечении нефтепродуктами, для расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т. д.

Стоит отметить, что с 6 апреля 2022 года указанные нормы были обновлены по некоторым легковым и грузовым автомобилям (автобусам, фургонам) отечественного производства и стран СНГ, которые выпускаются с 2008 года. Также с указанной даты в новой редакции приведены предельные значения зимних надбавок к нормам расхода топлива по субъектам РФ и их частям. Изменения внесены Распоряжением Минтранса РФ от 06.04.2018 № НА-51-р.

Обязаны ли автономные учреждения применять нормы ГСМ, установленные Распоряжением № АМ-23-р? Руководствоваться Распоряжением № АМ-23-р предписывают:

Минюст – в целях организации эксплуатации транспортных средств (Письмо от 21.09.2009 № 03-2609);

Минфин – при определении обоснованности произведенных расходов на приобретение топлива (письма от 27.01.2014 № 03-03-06/1/2875, от 30.01.2013 № 03-03-06/2/12, от 03.06.2013 № 03-03-06/1/20097, от 03.09.2010 № 03-03-06/2/57, от 14.01.2009 № 03-03-06/1/6).

Вместе тем следует учитывать, что нормы, установленные Распоряжением № АМ-23-р, имеют рекомендательный характер, и несоблюдение предусмотренного в них порядка не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства (Письмо Минфина РФ от 13.12.2013 № 02-10-010/55111).

Если Распоряжением № АМ-23-р не установлены нормы ГСМ по автомобилю, используемому в учреждении, как обосновать расход топлива? В соответствии с п. 6 Методических рекомендаций для моделей, марок и модификаций автомобильной техники, на которую Минтрансом не утверждены нормы расхода топлива, руководители местных администраций регионов и организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в предусмотренном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия локального акта, утверждающего нормы, учреждение может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (письма Минфина РФ от 11.07.2012 № 03-03-06/4/71, от 10.06.2011 № 03-03-06/4/67).

Как списать гсм без путевых листов образец

Если предприятие не относится к автотранспортным, то оно не обязано составлять ежедневно путевой лист. Каждое предприятие вправе установить периодичность его заполнения, исходя из своей производственной деятельности – ежедневно, ежедекадно либо ежемесячно.

Единственное условие заключается в правильном обосновании потребления ГСМ, в возможности его определения, чтобы списать на основе путевого листа. Правила Предприятию следует определиться со способом учета, чтобы иметь возможность списать израсходованное топливо.

Как правило, водитель производит заправку автотранспортного средства самостоятельно на выделенные для этих целей средства, после чего сдает авансовый отчет в бухгалтерию предприятия. К нему он прилагает чек автозаправочной станции, выданный за покупку у него топлива.

Материальный бухгалтер оприходует топливо на счет 10 «Материалы».

Понятие ГСМ

Начнем с того, что разберем само понятие «ГСМ», что оно в себя включает.

Расшифровка ГСМ – «горюче-смазочные материалы». Из названия понятно, что сюда входит не только топливо, но и сопутствующие материалы, необходимые для нормального функционирования транспортного средства.

К ГСМ относится:

- Все виды топлива (газ, дизель, бензин);

- Смазочные материалы (масла, смазки, применяемые в процессе ремонта, обслуживания и эксплуатации транспорта);

- Тормозные, охлаждающие жидкости.

Порядок списания горюче-смазочных материалов

Горюче-смазочные материалы списываются в расходы на основании, так называемых, нормативов. Что это за нормативы и откуда их брать?

Прежде всего, нужно отметить, что существуют нормативы списания ГСМ, установленные Минтрансом России. Но использование этих норм не обязательно, Налоговый кодекс РФ допускает разработать собственные нормы расходования ГСМ и использовать их для списания.

С утвержденными Минтрансом нормами все понятно, берете установленный норматив на списание топлива и прочих сопутствующих материалов для вашего вида транспорта и списываете.

Если же вы хотите разработать свои нормы, то читайте ниже.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Бесплатная юридическая консультация Москва, Московская область звоните

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните

Звонок в один клик

Расчет нормы расхода топлива

Расчет нормы списания ГСМ можно провести двумя способами:

- Воспользоваться имеющейся к транспортному средству технической документации, на основании которой разработать нормы использования топлива и смазочных материалов в зависимости от сезонности, времени года (так зимний расход топлива значительно превышает летний), также важно учесть и загруженность дорог.

- Установить нормы на основании анализа фактического использования транспорта и проведения замеров. Этот способ используется значительного чаще первого, поэтому разберем его более подробно.

Как правильно произвести замеры расхода топлива?

Первым шагом будет создание комиссии для контроля правильных замеров.

Замеры использования топлива проводятся следующим образом: пустой бак транспорта по максимуму заполняется топливом, отмечается количество залитого топлива, записываются данные спидометра. После этого транспорт используется в обычном режиме до тех пор, пока топливный бак не опустеет, после чего опять записываются данные спидометра. Путем вычитания из последнего показания спидометра начального получается пробег автомобиля – количество километров, которые транспорту удалось проехать на полном баке топлива. Теперь рассчитывается расход топлива на 1 км, для чего делится объем залитого топлива на расстояние, которое проехал автомобиль на этом топливе. Это и будет нормой расхода топлива.

Так как условия использования транспортного средства могут значительно отличаться, то необходимо провести замеры в различных условиях. При проведении замеров расхода ГСМ нужно учесть:

- время года (провести замеры в холодное и теплое время года);

- загруженность транспорта;

- насколько затруднено движение по дорогам (наличие дорожных пробок);

- простои автомобиля с включенным двигателем.

Проведя замеры в различных условиях, получаются несколько нормативов, которыми и следует руководствоваться в процессе списания топлива в расходы.

Кроме этого, предприятие может пойти и несколько иным путем: провести замеры для стандартной ситуации, а для различных отклонений условий эксплуатации от нормы разработать поправочные коэффициенты.

Полученные результаты нужно утвердить актом, который подписывают члены созданной ранее комиссии.

Определяя и устанавливая для себя нормы и лимита использования ГСМ, нужно помнить, что полученные величины должны быть обоснованны экономически, не завышены. Не стоит искусственно завышать нормативы потребления, ведь у Налоговой инспекции могут возникнуть не очень приятные для вас вопросы.

Расчет нормы расхода ГСМ разобрали, теперь рассмотрим, как происходит бухгалтерский учет ГСМ на предприятии, какие проводки необходимо выполнять в процессе эксплуатации.

Бухучет ГСМ и проводки

Горюче-смазочные материалы в бухгалтерии списываются либо в расходы на продажу (для торговых организаций), либо на себестоимость продукции (для производственных организаций).

Таким образом, счет бухгалтерского учета, на которые следует относить затраты на ГСМ – это 44 или 20 (23, 26). Дебет этих счетов корреспондирует с кредитом счета учета материалов (счет 10), на котором для учета топлива и смазочных материалов открыт отдельный субсчет.

Проводка по списанию ГСМ:

Д20, 23, 26 (44) К10.3 – списана стоимость использованных ГСМ в расходы предприятия.

20-й счет используется в том случае, если транспорт эксплуатируется на рабочие нужды, например, доставка товара клиентам.

23-й счет, как правило, применяется крупными предприятиями, имеющими большее количество транспортных средств.

На 26-й счет списываются ГСМ по транспорту, используемому в служебных целях.

Логично было бы выполнить проводку по списанию ГСМ на величину истраченного фактически топлива, но, как правило, очень сложно определить точное количество используемого топлива, поэтому и списываются горюче-смазочные материалы по установленным нормам.

Принимаются ГСМ к учету в бухгалтерском учете на 10-й счет.

Приобретаются материалы, как правило, за наличные или безналичный расчет. В первом случае наличные деньги даются водителю под отчет, после закупа необходимых ГСМ водитель отчитывается по истраченной сумме с помощью авансового отчета. Оставшиеся у водителя деньги сдаются в кассу предприятия. При покупке материалов за безналичный расчет, происходит списание безналичных денежных средств с расчетного счета предприятия.

Проводки при этом выглядят следующим образом:

- Д71 К50 – выданы наличные деньги под отчет.

- Д10.3 К71 – приняты к учету материалы, купленные за наличный расчет.

- Д60 К51 – перечислена оплата поставщику.

- Д10.3 К60 – приняты к учету материалы, купленные за безналичный расчет.

- Д19 К60 – выделен НДС по приобретенным материалам (если выделяется).

Любая проводка выполняется только на основании оправдательного документа.

Проводка по списанию ГСМ выполняется на основании путевого листа и акта на списания ГСМ. Путевой лист можно использовать для списания топлива в расходы, а акт – для списания прочих смазочных материалов.

Образцы путевого листа:

- легкового автомобиля;

- грузового автомобиля.

Проводка по принятию ГСМ к учету выполняется на основании авансового отчета и документа, подтверждающего факт оплаты, например, чек (при наличном расчете) или накладная, счет-фактура и документы, подтверждающие оплату (при безналичном расчете).

Помимо вышеуказанного, учет ГСМ на предприятии включает в себя также проведения периодической инвентаризации (ежедневно, еженедельно, ежемесячно – по усмотрению самой организации).

Для того, чтобы сверить остатки топлива с учетными данными, можно пойти двумя путями.

В бак автомобиля долить бензин или другое используемое топлива до полного бака, далее от объема полного бака отнять долитый объем, после чего полученное значение сверить с данными счета 10.3.

Слить из бака остатки топлива, измерить их количество и сверить с учетными данными на 10-м счете.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если предприятие не относится к автотранспортным, то оно не обязано составлять ежедневно путевой лист. Каждое предприятие вправе установить периодичность его заполнения, исходя из своей производственной деятельности – ежедневно, ежедекадно либо ежемесячно.

Единственное условие заключается в правильном обосновании потребления ГСМ, в возможности его определения, чтобы списать на основе путевого листа.