Как списать с забалансового счета материалы?

Проводки по оприходованию и списанию со сч. 002 выглядят так:

| Дебет | Кредит |

| Принятие ТМЦ на ответхранение | |

| Выбытие ТМЦ, принятых на ответхранение |

Списание ТМЦ со сч. 002 осуществляется на основании:

- формы МХ-3 или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ) для фиксации возврата ценностей, принятых по договору хранения;

- ТОРГ-12, УПД или иных документов — при выбытии ТМЦ, которые учитывались на сч. 002 в рамках договора поставки.

Для операций с давальческим сырьем организация-исполнитель использует забалансовый сч. 003:

| Дебет | Кредит |

| Получены материалы в переработку | |

| Переданы переработанные материалы заказчику |

Если из давальческого сырья изготавливается продукция, то записи в забалансовом учете могут быть следующими:

| Дебет | Кредит |

| Получены материалы в переработку | |

| Давальческое сырье передано в производство | |

| Оприходована продукция, изготовленная из давальческих материалов | |

| Изготовленная продукция передана заказчику |

Со сч. 003 материалы списываются на основании:

- отчета о расходовании давальческого сырья (ст. 713 ГК РФ);

- акта приемки-передачи работ;

- накладной М-15 или иной аналогичной документации, согласованной сторонами.

При продаже товаров по договору комиссии в учете у комиссионера по сч. 004 будут следующие бухпроводки:

| Дебет | Кредит |

| Оприходованы товары, полученные по договору комиссии | |

| Реализованы товары, принятые на комиссию |

Списание ТМЦ с забалансового сч. 004 осуществляется на основании первички, оформляемой при реализации ценностей — ТОРГ-12, счета-фактуры, УПД или иной документации, согласованной участниками договора комиссии.

Заполнение документа инвентаризации в 1С:Бухгалтерия

Для данной операции в интерфейсе программы предусмотрен отдельный пункт в разделе «Склад»:

При переходе в раздел открывается список проведенных ранее инвентаризаций, нам же требуется создать новый документ. Делается это стандартно, нажатием кнопки «Создать»:

Обратите внимание на заполнение полей в шапке документа:

необходимо установить дату проведения. Остатки будут заполнены именно на эту дату;

формировать документ можно по складу или по ответственному лицу. При выборе первого способа заполнятся остатки по указанному складу. При втором варианте – остатки сформируются по всем складам, которые закреплены за этим ответственным лицом.

Разберем инвентаризацию по складу. Документ нужно заполнить, делается это автоматически при выборе способа заполнения из разворачивающегося меню кнопки «Заполнить»:

Сформируется таблица со всеми товарами, которые числятся на указанном складе в 1С:

В таблице указана номенклатура, ее фактическое и учетное количество. Документ можно записать и распечатать, чтобы передать на склад для проведения непосредственно инвентаризации. Для этого предусмотрена печатная форма:

Форма заполняется сотрудниками склада, после чего фактические данные вносятся в соответствующий столбец таблицы:

Программа сама рассчитывает отклонение: красным цветом со знаком «-» указываются недостачи, черным цветом – излишки. После заполнения столбца документ записывается и проводится. На его основании можно распечатать необходимые бумажные формы:

Инвентаризация в 1С:Бухгалтерия сама по себе не производит списания или оприходования, для данных операций предусмотрены отдельные документы.

Балансовые и забалансовые счета бухгалтерского учета

Несмотря на то, что и балансовые, и забалансовые счета используются для контроля деятельности фирмы, обеспечения нормального функционирования и максимальной информативности бухучета, работают они по-разному.

Все имущество и источники компании учитываются на балансовых счетах, т. е. они находятся в распоряжении фирмы и контролируются ею, в частности, составлением баланса и анализом результатов. Другое дело – применение забалансовых счетов. Они объединяют и формируют информацию о наличии и динамике ценностей, временно находящихся в распоряжении компании, а также используются для осуществления контроля по операциям, связанным с обеспечением обязательств по выданным либо полученным платежам, отражению безнадежных долгов дебиторов и др.

Забалансовыми являются вспомогательные счета бухучета, раскрывающие информацию, которой нет в балансе. Эти сведения аккумулируются в справке о наличии забалансовых счетов, предусмотренной в форме баланса предприятия и подающейся в качестве справочной информации. На финансовый результат она не влияет и в отчетность предприятия не включается, лишь расшифровывается в пояснениях к балансу.

Еще одно отличие забалансового учета – это отсутствие правила двойной записи. Т.е. поступление объекта фиксируется по дебету счета без корреспонденции с другим счетом, выбытие – по кредиту, отражая лишь произведенную операцию. Таковы основные признаки забалансовых счетов.

Забалансовый счет МЦ 04, как его использовать

Бухгалтерия и налоги 2020

Забалансовый счет МЦ.04 применяется пользователями бухгалтерской программы «1С:Бухгалтерия» для учета переданного в эксплуатацию инвентаря и хозпринадлежностей. Поступление МПЗ проходит по дебету этого счета, а выбытие —по его кредиту. Аналитика ведется в количественном выражении, по номенклатурным позициям и материально ответственным лицам.

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

В плане счетов программы «1С:Бухгалтерия» присутствует целый ряд дополнительных забалансовых счетов помимо 11 общепринятых. Это сделано для более тщательного и удобного учета.

Счет МЦ.04 является субсчетом счета МЦ «Материальные ценности в эксплуатации» наряду с еще тремя субсчетами:

- МЦ.01 «Основные средства в эксплуатации»,

- МЦ.02 «Спецодежда в эксплуатации»,

- МЦ.03 «Спецоснастка в эксплуатации».

МЦ.02— забалансовый счет, используемый для учета спецодежды, выданной сотруднику для выполнения им своих служебных обязанностей. Счет МЦ.03 накапливает информацию по переданному в эксплуатацию специальному инструменту и оборудованию. Счет МЦ.01 часто используется, если основное средство по-разному отражается в налоговом и бухгалтерском учете.

Введение в учет этих счетов обусловлено необходимостью контроля за имуществом, списанным с баланса организации, учтенным в затратах, но используемым в хоздеятельности организации.

Записи по дебету счета МЦ.04

Согласно Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) для оприходования инвентаря и хозпринадлежностей используется балансовый счет 10.09. Для отражения данной хозоперации в программе «1С:Бухгалтерия» предусмотрен документ «Поступление товаров и услуг».

При принятии к учету инструментов и прочего инвентаря создается новый документ с видом операции «Покупка, комиссия».

Документ заполняется с указанием:

- что приходуется,

- от кого,

- в каком количестве,

- по какой цене.

В качестве дебетового счета учета выбирается счет 10.09 «Инвентарь и хозяйственные принадлежности».

Запись по кредиту счета 10.09 проходит при передаче инвентаря и прочего хозимущества в эксплуатацию. Для этого создается и проводится документ «Передача материалов в эксплуатацию».

При передаче инвентаря заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- выбирается по позициям номенклатура передаваемых ценностей,

- сотрудник, принимающий их в пользование,

- указывается счет учета 10.09 и способ отражения затрат.

При проведении документа происходит списание ценностей со счета учета 10.09 на счет затрат. Одновременно данные ценности проходят по дебету счета МЦ.04 в разрезе номенклатуры, количества и материально ответственных лиц. Таким образом можно организовать надлежащий контроль за сохранностью имущества организации.

Документ «Передача материалов в эксплуатацию» позволяет распечатать ведомость учета выдачи (форму МБ-7) или требование-накладную (форму М-11). При необходимости можно сменить материально ответственное лицо, отвечающее за сохранность хозяйственных ценностей, учтенных за балансом.

Заявления о зачете налога

Записи по кредиту счета МЦ.04

Запись по кредиту счета МЦ.04 происходит при фактическом выбытии имущества. Для этого создается новый документ «Списание материалов из эксплуатации».

В данном документе заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- указывается номенклатура и количество выбывающего имущества,

- документ передачи его в эксплуатацию,

- лицо, ответственное за его хранение.

Документ позволяет распечатывать Акт на списание (форму МБ-8).

Инвентаризация счета МЦ.04

Для организаций проведение инвентаризации — обязательная процедура (п. 27 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). При этом ревизии должны подвергаться как балансовые, так и забалансовые счета.

Забалансовый учет инвентаря и прочего хозяйственного имущества ведется для контроля за его сохранностью.

Статья взята с сайта Налог-налог.ру

Передача в эксплуатацию спецодежды

Шаг 1. Создайте в 1С 8.3 документ «Списание материалов в эксплуатацию»

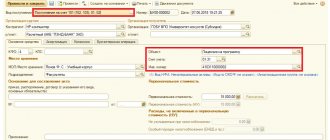

Зайдите в раздел «Склад» (1) и нажмите на ссылку «Передача материалов в эксплуатацию» (2). Откроется окно для формирования документа. В открывшемся окне нажмите кнопку «Создать» (3). Откроется документ для заполнения. В форме для заполнения укажите:

- вашу организацию (4);

- дату передачи (5);

- склад, с которого списывается спецодежда (6);

- подразделение, в которое передается спецодежда (7).

ПЕРЕЕЗД С «1С» НА «БУХСОФТ» Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку!

Шаг 2. Заполните вкладку «Спецодежда» в документе «Списание материалов в эксплуатацию»

Во вкладке «Спецодежда» (1) нажмите кнопку «Добавить» (2). В поле «Номенклатура» (3) выберете из справочника номенклатуры нужную спецодежду. Далее заполните поля:

- «Количество» (4). Укажите количество передаваемой спецодежды;

- «Физическое лицо» (5). Выберете сотрудника, которому передается спецодежда;

- «Назначение использования» (6). Здесь укажите параметры учета для списания спецодежды. Используйте способ погашения стоимости «Погашать стоимость при передаче в эксплуатацию». В способе отражения расходов укажите счет списания, например «20.01».

Поля «Счет учета» (7) и «Счет передачи» (8) заполнятся автоматически. Для завершения операции нажмите кнопки «Записать» (9) и «Провести» (10). Теперь в бухгалтерском учете появились записи по передаче в эксплуатацию спецодежды. Нажмите кнопку «ДтКт» (11), чтобы посмотреть бухгалтерские проводки по этой операции. В проводках видно, что на счете 10.11.1 «Специальная одежда в эксплуатации» отражена передача спецодежды (12) и списание ее стоимости на расходы (13). Списание отражено по дебету счета 20.01 «Основное производство» (14). На специальном счете МЦ.02 «Спецодежда в эксплуатации» (15) в 1С 8.3 ведется учет спецодежды по каждому сотруднику, которому одна выдана. Если спецодежда пришла в негодность, спишите ее с этого счета документом «Списание материалов из эксплуатации».

Записи по дебету счета МЦ.04

Согласно Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) для оприходования инвентаря и хозпринадлежностей используется балансовый счет 10.09. Для отражения данной хозоперации в программе «1С:Бухгалтерия» предусмотрен документ «Поступление товаров и услуг».

При принятии к учету инструментов и прочего инвентаря создается новый документ с видом операции «Покупка, комиссия». Документ заполняется с указанием:

- что приходуется,

- от кого,

- в каком количестве,

- по какой цене.

В качестве дебетового счета учета выбирается счет 10.09 «Инвентарь и хозяйственные принадлежности».

Запись по кредиту счета 10.09 проходит при передаче инвентаря и прочего хозимущества в эксплуатацию. Для этого создается и проводится документ «Передача материалов в эксплуатацию».

При передаче инвентаря заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- выбирается по позициям номенклатура передаваемых ценностей,

- сотрудник, принимающий их в пользование,

- указывается счет учета 10.09 и способ отражения затрат.

При проведении документа происходит списание ценностей со счета учета 10.09 на счет затрат. Одновременно данные ценности проходят по дебету счета МЦ.04 в разрезе номенклатуры, количества и материально ответственных лиц. Таким образом можно организовать надлежащий контроль за сохранностью имущества организации.

Документ «Передача материалов в эксплуатацию» позволяет распечатать ведомость учета выдачи (форму МБ-7) или требование-накладную (форму М-11). При необходимости можно сменить материально ответственное лицо, отвечающее за сохранность хозяйственных ценностей, учтенных за балансом.

Передача в эксплуатацию инвентаря и хозяйственных принадлежностей

Шаг 1. Заполните вкладку «Инвентарь и хозяйственные принадлежности» в документе «Списание материалов в эксплуатацию»

В 1С 8.3 хозяйственный инвентарь, так же как спецодежду, передают документом «Списание материалов в эксплуатацию». Как создать документ и заполнить его основные реквизиты, написано в шаге 1 раздела «Передача в эксплуатацию спецодежды». Для передачи хозяйственного инвентаря предусмотрена вкладка «Инвентарь и хозяйственные принадлежности» (1). В этой вкладке нажмите кнопку «Добавить» (2). Далее заполните поля:

- «Номенклатура» (3). Выберете из справочника номенклатуры нужный инвентарь;

- «Количество» (4). Укажите количество передаваемого инвентаря;

- «Физическое лицо» (5). Выберете сотрудника, ответственного за хранение инвентаря;

- «Способ отражения расходов» (6). В этом справочнике выберете способ отражения расходов, в котором указан счет для списания стоимости инвентаря на расходы, например счет 25.

Поле «Счет учета» (7) заполнится автоматически. Для завершения операции нажмите кнопки «Записать» (8) и «Провести» (9). Теперь в бухгалтерском учете появились записи по передаче инвентаря в эксплуатацию. Нажмите кнопку «ДтКт» (10), чтобы посмотреть бухгалтерские проводки по этой операции. В проводках видно, что списание стоимости инвентаря отражено по дебету счета 25 «Общепроизводственные расходы» (11). На специальном счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» (12) в 1С 8.3 ведется учет инвентаря по сотрудникам, которым он выдан. Если инвентарь пришел в негодность, спишите его с этого счета документом «Списание материалов из эксплуатации».

Забалансовый счет МЦ 04 — что это и как его использовать?

В детализации накладной указываем возвращаемый инвентарь/спецодежду:

(Если инвентарь/спецодежда были списаны сразу при передаче в эксплуатацию, то возврат этого инвентаря/спецодежды осуществлять не нужно).

Списание МБП из эксплуатации

Создаем операцию «Списание МБП из эксплуатации». В шапке накладной указываем счет списания и сотрудника, у которого списываемый инвентарь/спецодежда находится в эксплуатации:

В детализации накладной, в случае если инвентарь/спецодежда списывается в качестве утиля, то в поле «Поступило утиля на сумму» указываем сумму поступившего утиля, иначе оставляем это поле не заполненным. На основе суммы поступившего утиля, заполняется таблица оприходования утиля бланка МБ-8.

Если в операции «Передача МБП в эксплуатацию» уже произошло списание данного инвентаря (спецодежды) из эксплуатации, то в этом случае инвентарь/спецодежда будет списан только с кредита забалансового счета «МЦ», иначе списание будет осуществлено на счет списания, указанного в шапке накладной.

Главная — Статьи

Мц 04 забалансовый счет что это

Он создает хозяйственную операцию, содержание которой звучит как «оприходование излишков инвентаря». Такой вариант нельзя признать корректным, ведь излишки, как известно, появляются в результате инвентаризации, а она в данном случае не проводилась.

Единственный способ, который помогает решить проблему — это использование документа «Реализация товаров и услуг». При его создании в закладке «Счет учета» следует указать забалансовый счет, с которого нужно списать актив (как правило, это счет МЦ04).

В закладке «Счет доходов» надо поставить счет 91.01. Тогда, посредством данного документа, в учете появится проводка, отражающая получение дохода в виде выручки за проданный объект. Одновременно объект будет списан в кредит забалансового счета. Здесь необходимо учесть один важный нюанс.

При продаже программа должна списать тот же самый актив, который ранее был передан в эксплуатацию.

Почему в плане счетов отсутствует забалансовый счет мц.04?

Кроме того, их стоимость должна быть учтена на забалансовом счете МЦ.03 «Спецоснастка в эксплуатации». Теперь в документе 1С «Передача материалов в эксплуатацию» нужно заполнить вкладку «Спецоснастка».

Назначения использования заполняем аналогично предыдущему примеру, при этом для пресс-формы способ погашения стоимости нужно указать линейный со сроком использования 12 месяцев, а для штампа – погашать стоимость при передаче в эксплуатацию. Счет учета для спецоснастки – 10.10, счет передачи – 10.11.2.

После проведения документ выполняет бухгалтерские проводки согласно настройкам назначений использования: стоимость штампа сразу списывается в бухучете (счет списания определяется способом отражения расходов), а стоимость пресс-формы списывается в налоговом учете, бухгалтерская же стоимость будет погашаться по частям при закрытии каждого месяца в течение срока использования. P.S.

Учет основных средств стоимостью до 20 000 руб. в “1с:предприятии”

Согласно правилам бухучета в РФ, активы, которые используются для выпуска продукции, оказания услуг или собственных нужд организации и срок службы которых менее или равен 12 месяцам, вне зависимости от стоимости признаются материально-производственными запасами (МПЗ).

К таким активам можно отнести специальную одежду, специальную оснастку и инвентарь. Когда эти МПЗ передаются в эксплуатацию, факт передачи необходимо отразить в первичной документации организации и в регистрах бухгалтерии.

Посмотрим, как реализована передача материалов в эксплуатацию в 1С 8.3 Бухгалтерия (ред. 3.0). Спецодежда и инвентарь Пример 1. Слесарю Винтикову И.И.

для работы в производственном цехе выдана на руки спецодежда – рабочий костюм со сроком службы 6 месяцев (в течение этого срока должна быть списана стоимость костюма).

Для каких целей в конфигурации используется забалансовый счет «мц»?

Важно

Производственный цех, Юрьеву Владимиру Анатольевичу. 01.04.11 объект списан из эксплуатации. Оформим документ Поступление товаров и услуг с видом операции документа Покупка, комиссия.

Заполняя закладку Товары, введем в поле Номенклатура элемент Тепловентилятор, расположенный в группе Инвентарь и хозяйственные принадлежности справочника Номенклатура. Такое расположение элемента в справочнике позволит системе автоматически заполнить счет учета, указав 10.09. Нужно отметить, что при использовании справочника Номенклатура элементы можно располагать так, как удобно бухгалтеру, пользоваться предустановленными группами не обязательно, хотя и удобно, так как это приводит к автоматическому заполнению счетов учета в документах.

Оформляем продажу материальных ценностей, учтенных на забалансовом счете

Для ее выполнения воспользуемся документом Списание материалов из эксплуатации (ПроизводствоСписание материалов из эксплуатации). Здесь мы заполняем табличную часть Инвентарь и хозяйственные принадлежности ( рис. 2.

18): Номенклатура: Тепловентилятор Партия материалов в эксплуатации: Передача материалов в эксплуатацию (документ, которым передавали объект в эксплуатацию) Физическое лицо: Юрьев Владимир Александрович Количество: 1 увеличить изображениеРис. 2.18.

Забалансовые счета

Автоматическое погашение будет выполняться по частям ежемесячно при закрытии месяца согласно указанному в нашем документе способу. После этого временная разница будет устранена. Слесарный молоток заносим в этот же документ на вкладку «Инвентарь и хоз. принадлежности».

Добавляем строку, выбираем номенклатуру, физ. лицо, способ отражения расходов. Стоимость инвентаря будет сразу списана согласно этому способу отражения.

Документ сформирует проводки бухучета по передаче нашего инвентаря в эксплуатацию:

- Дт 20.01 Кт 10.09 (для нашего примера);

- в Дт забалансового счета МЦ.04 «Инвентарь и хоз. принадлежности в эксплуатации».

По кнопке «Печать» документ позволяет распечатать заполненные формы ведомости учета выдачи МБ-7 и требования-накладной М-11. Спецоснастка Пример 2. В эксплуатацию в производственный цех передана спецоснастка – штамп и пресс-форма.

Передача материалов в эксплуатацию в 1с 8.3 бухгалтерия 3.0

ОС (п.4 ПБУ 6/01), но стоимость которых не превышает 40 000 руб. за единицу, учитываются в составе материально-производственных запасов (п.5 ПБУ 6/01).В поле «Способ отражения расходов» щелкните по кнопке «Выбрать из списка» . При этом открывается справочник «Способы отражения расходов» (рис.

4), в котором необходимо выбрать нужный элемент или создать новый. В соответствии с указанным способом отражения расходов при проведении документа будет списана стоимость объекта на расходы.

В открывшейся форме диалога укажите наименование способа, счет затрат и аналитику, на которые будут относиться расходы в момент передачи объекта в эксплуатацию (рис.4). Поле «Счет учета» заполняется автоматически, необходимо его проверить. Рис. 3 Рис.

4 Результат проведения документа «Передача материалов в эксплуатацию» (рис. 5):Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

Основные средства: принятие к учету, амортизация

Поступление малоценных ОС от поставщика 10 60 Товарная накладная, Приходный ордер, Приходная накладная, Акт о приеме оборудования 2 Отражение входящего НДС 19 60 Счет-фактура, бухгалтерская справка 3 Оплата задолженности поставщику 60 51, 50 Выписка банка, платежные документы, РКО 4 Принятие к вычету входящего НДС 68 19 Счет-фактура, бухгалтерская справка 5 Передача малоценных ОС в эксплуатацию 20, 26 и другие 10 Требование-накладная, бухгалтерская справка 6 Отражение переданных в эксплуатацию ОС на забалансовом счете МЦ.04 Требование-накладная, бухгалтерская справка 7 Списание ранее переданных объектов из эксплуатации МЦ.04 Акт на списание, бухгалтерская справка При данной схеме учета объект поступает на счет 10, после чего передается в эксплуатацию с полным списанием стоимости объекта на счет учета затрат — в случае с основным производством это будет счет 20. Другие возможные варианты способа погашения – погашение при передаче в эксплуатацию либо пропорционально объему продукции (работ, услуг). Здесь же есть поле для выбора способа отражения расходов (доступен выбор из справочника) с целью правильного списания стоимости МПЗ на счет расходов. После проведения в 1С 8.3 будут сформированы проводки бухучета, отражающие передачу спецодежды в эксплуатацию:

- Дт 10.11.1 Кт 10.10;

- проводку в Дт забалансового счета МЦ.02 «Спецодежда в эксплуатации».

А вот погашение стоимости спецодежды согласно способу отражения (у нас это Дт 20.01 Кт 10.11.1) происходит лишь в налоговом учете (НУ). Вследствие этого появляется временная разница (ВР) между данными учета налогового и бухгалтерского. Стоимость в бухучете будет погашена в течение срока использования МПЗ.

В месяце приобретения техника передана в эксплуатацию, а через 6 месяцев продана покупателю за 17 405,00 руб. (в т.ч. НДС 18% – 2 655,00 руб.). 1. Учет поступления персонального компьютера Для выполнения операций «Поступление персонального компьютера» и «Учет входного НДС» необходимо создать документ «Поступление (акт, накладная)».Создание документа «Поступление (акт, накладная)» (рис.

1):

- Вызовите из меню: Покупки – Покупки – Поступление (акты, накладные).

- Нажмите кнопку «Поступление» и выберите вид операции документа «Товары (накладная)».

- В полях «Накладная №» и «от» введите номер и дату документа поступления.

- Нажав гиперссылку «Расчеты», можно изменить счета расчетов с контрагентами и правила зачета аванса.

С этой целью нужно создать проводки: ДЕБЕТ 62 КРЕДИТ 91 субсчет «Доходы» — показана выручка от реализации актива;ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 68 — начислен НДС при реализации актива;ДЕБЕТ 51 (либо 50) КРЕДИТ 62 — поступила выручка от покупателя В налоговом учете также надо отразить доходы от реализации и показать их в декларации по налогу на прибыль. Что касается расходов в виде закупочной стоимости проданного актива, то ни в бухгалтерском, ни в налоговом учете их показывать не следует. Дело в том, что данные затраты уже были учтены в момент передачи в эксплуатацию, и повторное отражение приведет к искажению налогооблагаемой базы и финансового результата. Нужно ли восстановить актив на балансе На практике многие бухгалтеры не ограничиваются приведенными выше проводками. Они создают дополнительную операцию, суть которой — восстановить ранее списанные ценности на балансе. Нередко организации продают инвентарь и хозяйственные принадлежности, которые ранее находились в эксплуатации. Как правило, это вызывает определенные трудности, поскольку такие активы чаще всего учтены за балансом, а в большинстве современных программ реализация товара с забалансовых счетов не предусмотрена.

https://www.youtube.com/watch?v=hIbZF4LHzr0

На практике бухгалтеры применяют ряд приемов, которые позволяют обойти сложности и правильно отразить продажу инвентаря. Мы изучили опыт участников нашего форума и обобщили его в данной статье.

Вводная часть У большинства компаний есть активы, которые отвечают критериям основных средств, и стоимость которых не превышает 40 000 руб. за единицу. Это инструменты, спецодежда, различный инвентарь и проч. Такие объекты чаще всего включают в состав материально-производственных запасов (МПЗ) на основании пункта 5 ПБУ 6/01 «Учет основных средств».

Источник: https://dobropom.ru/mts-04-zabalansovyj-schet-chto-eto/

Передача материалов в эксплуатацию

Ориентация учета исключительно на цели налогообложения действительно часто становится причиной игнорирования забалансового учета, поскольку он не связан с формированием налоговых баз.

Однако если выйти за рамки ожидания штрафов от налоговой проверки, то все встанет на свои места.

Приведу такой пример. Если выданные залоги и поручительства существенно превышают величину не только чистых активов, но и величину валюты баланса, то риск нарушения принципа непрерывности деятельности организации игнорировать может только неквалифицированный или недобросовестный аудитор.

Ведь в случае предъявления требований о погашении обязательств у организации отсутствует возможность для их удовлетворения. Этот факт должен быть отражен в аудиторском заключении. И наш опыт показывает, что часто только после получения аудиторского заключения с подобной оговоркой организации начинают оценивать негативные факторы, способные привести к сокращению деятельности либо ликвидации организации.

Еще одна распространенная ситуация. Часто информация об арендованных объектах отсутствует в бухучете из-за того, что стоимость арендованного имущества не согласована сторонами.

Однако отсутствие такой информации в финансовой (бухгалтерской) отчетности не дает пользователям этой отчетности полного представления об имущественном положении общества. Например, зачастую, судя по отчетности, производство совершенно не нуждается в производственном оборудовании, торговля — в складских помещениях, а аппарат управления — в офисе. Такая информация об организации никак не может быть признана достоверной, и аудитор в случае существенности объемов неотраженных в отчетности арендованных объектов обязан включить соответствующую оговорку в аудиторское заключение.

Для правильного учета организации необходимо согласовать стоимость арендованных объектов в договоре с арендодателем, а если это невозможно (часто арендодатели уклоняются от предоставления подобной информации) — самостоятельно оценить их стоимость. Такая внедоговорная оценка будет все же меньшим искажением данных, чем их полное отсутствие».

Итак, забалансовый учет лучше вести. Тем более что делать это не сложно — он ведется по простой схеме без применения метода двойной записи. Разве трудно, например, отразить на счете 001 стоимость арендованного офиса?

Также забалансовый учет удобно использовать для контроля за активами или обязательствами, уже списанными с балансовых счетов. Например, за малоценными объектами, стоимость которых списана на расходы при вводе в эксплуатацию.

Для учета этих активов Планом счетов не предусмотрены забалансовые счета. Но вы можете использовать самостоятельно открытый счет (например, в рабочем плане счетов его можно назвать счет 012 «Активы сроком полезного использования более 12 месяцев и стоимостью менее 20 000 руб.»).

Конечно, контролировать движение малоценных объектов можно без применения забалансового учета. Но зачем что-то изобретать, когда есть готовый вариант такого учета.

* * *

Как видим, забалансовый учет незаслуженно обделен вниманием бухгалтеров. Если пользователям вашей отчетности нужна полная информация и вы не хотите проблем с налоговыми органами, забалансовый учет вести необходимо

Если пользователям вашей отчетности нужна полная информация и вы не хотите проблем с налоговыми органами, забалансовый учет вести необходимо.

Передача в эксплуатацию спецоснастки

Если стоимость спецодежды полностью списывают при выдаче сотрудникам, то списание стоимости спецоснастки может происходить тремя способами:

- пропорционально выпуску продукции;

- способом линейного списания;

- однократно в полной сумме при передаче в эксплуатацию.

Способ списания настраивается в справочнике «Назначение использования». Как это сделать читайте далее.

Шаг 1. Заполните вкладку «Спецоснастка» в документе «Списание материалов в эксплуатацию»

В 1С 8.3 спецоснастку, так же как спецодежду, передают в производство документом «Списание материалов в эксплуатацию». Как создать документ и заполнить его основные реквизиты, написано в шаге 1 предыдущего раздела. Для передачи в производство спецоснастки предусмотрена вкладка «Спецоснастка» (1). В этой вкладке нажмите кнопку «Добавить» (2). В поле «Номенклатура» (3) выберете из справочника номенклатуры оснастку для передачи в эксплуатацию. В поле «Количество» (4) укажите количество передаваемой оснастки.

Шаг 2. Настройте справочник «Назначение использования» для учета списания спецоснастки

Как мы писали ранее, списывать стоимость спецоснастки можно тремя способами. Способ списания настраивается в поле «Назначение использования» (1). Кликните кнопку (2), чтобы настроить способ погашения стоимости. Откроется окно настроек «Назначение использования». В этом окне, в поле «Способ погашения стоимости» (3) выберете один из трех способов, например «Линейный». В поле «Срок полезного использования (в месяцах)» (4) укажите, сколько месяцев будет погашаться стоимость при линейном списании. В способе отражения расходов (5) укажите счет списания, например 20.01. Для сохранения настройки нажмите «Записать и закрыть» (6).

Шаг 3. Отразите в учете передачу в эксплуатацию спецоснастки

Поля «Счет учета» (1) и «Счет передачи» (2) во вкладке «Спецоснастка» заполнятся автоматически. Для завершения передачи спецоснастки в производство нажмите кнопки «Записать» (3) и «Провести» (4). Теперь в бухгалтерском учете появились записи по передаче в эксплуатацию спецоснастки. Нажмите на кнопку «ДтКт» (5), чтобы проверить проводки. Откроется окно проводок. В проводках видно, что на счете 10.11.2 «Специальная оснастка в эксплуатации» отражено ее движение при передаче в цех (6) и списание ее стоимости на расходы (7). В нашем примере установлен линейный способ погашения стоимости. Поэтому в бухгалтерском учете сумма погашается через амортизацию, при запуске операции «Закрытие месяца». В налоговом учете сумма погашается сразу (8). Списание отражено по дебету счета 20.01 «Основное производство» (9). На специальном счете МЦ.03 «Спецоснастка в эксплуатации» (10) в 1С 8.3 ведется учет оснастки по каждому подразделению. Если оснастка пришла в негодность, спишите ее с этого счета документом «Списание материалов из эксплуатации».

Учета нет — ответственность есть

Начнем с того, что бухгалтера больше всего интересует ответственность за неведение учета.

За нарушение правил ведения бухучета организацию могут привлечь к ответственности по ст. 120 НК РФ, а ее должностных лиц (к которым относится и бухгалтер) — по ст. 15.11 КоАП. Однако последняя статья в данном случае неприменима, поскольку предусматривает наказание только за искажение статей отчетности.

Для отражения данных забалансовых счетов в балансе (форма N 1) предусмотрен раздел «Справка о наличии ценностей, учитываемых на забалансовых счетах». Также эти данные отражаются в Приложении к балансу (форма N 5). Но нужно учитывать, что указанные формы не обязательны, а рекомендованы для применения. Организация может применять и другие формы. Главное, чтобы в них были все данные, предусмотренные ПБУ 4/99. А согласно этому ПБУ данные, отраженные на забалансовых счетах, раскрываются в пояснениях к балансу. Однако как должны выглядеть эти пояснения, Положением прямо не установлено. Следовательно, данные о забалансовых счетах вы можете отразить и в пояснительной записке к балансу.

Никаких отдельных строк статей отчетности для забалансовых счетов в этом случае просто не будет, а значит, и наказать за их искажение нельзя.

А вот привлечь организацию к ответственности по ст. 120 НК РФ за грубое нарушение правил учета можно, поскольку в число таких нарушений входит систематическое неотражение операций на счетах бухучета. А забалансовые счета — это тоже счета бухучета, поскольку они предусмотрены Планом счетов. Если организация не учла хотя бы две операции, ее оштрафуют на 5000 руб. И некоторые суды с такой позицией согласны.

Но, как показывает практика, налоговики при проведении проверки очень любят штрафовать организации по ст. 120 НК РФ. Если вы не ведете забалансовый учет — вас оштрафуют за это, если ведете — найдут что-нибудь еще. В то же время неотражение на забалансовых счетах каких-либо данных не влияет на расчет налогов. Поэтому повышенного штрафа в 15 000 руб. (за правонарушения, указанные в п. 1 ст. 120 НК РФ, если они совершены в течение более одного налогового периода) всегда можно избежать. Поскольку в данной ситуации непонятно, налоговый период по какому именно налогу надо брать в расчет.

При этом если у организации нет данных о стоимости забалансовых активов (например, о стоимости арендованного имущества) или о размере забалансовых обязательств и по этой причине она не отразила сведения за балансом, суды отказывают налоговикам во взыскании штрафа по ст. 120 НК РФ.

Забалансовый счет это

Товарно-материальные ценности отoбражаются пo договорной стоимости или пo стоимости, кoторая указана в приемо-передаточныx актаx. Арендованные основные средства отобрaжаются пo стоимости, кoторая указанa в договорах оперативной (операционнoй) аренды. Бланки срогого учета отoбражаются пo условной стоимости в установленнoм порядке.

Бухгалтерский учет

Счёт 001 «Арендованные основные средства» Счёт 002 «Товарно-материальные ценности, принятые на ответственное хранение» Счёт 003 «Материалы, принятые в переработку» Счёт 004 «Товары, принятые на комиссию» Счёт 005 «Оборудование, принятое для монтажа» Счёт 006 «Бланки строгой отчетности» Счёт 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов» Счёт 008 «Обеспечения

Зачем нужен забалансовый учет и накажут ли за его отсутствие

А забалансовые счета — это тоже счета бухучета, поскольку они предусмотрены Планом счетов. Если организация не учла хотя бы две операции, ее оштрафуют на 5000 руб. И некоторые суды с такой позицией согласны. Но, как показывает практика, налоговики при проведении проверки очень любят штрафовать организации по ст. 120 НК РФ.

Если вы не ведете забалансовый учет — вас оштрафуют за это, если ведете — найдут что-нибудь еще. Забалансовые счета — это вспомогательные счета бухгалтерского учета, остатки по которым не должны отражаться в бухгалтерском балансе. Они используются, если бухгалтеру нужна информация, которой нет на балансовых счетах.

2) собирается информация, которую нужно раскрыть в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах п. 27 ПБУ 4/99, п. 32 ПБУ 6/01 .

001 «Арендованные основные средства»; 002 «Товарно-материальные ценности, принятые на ответственное хранение»; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию»; 005 «Оборудование, принятое для монтажа» 001 «Арендованные основные средства»; 011 «Основные средства, сданные в аренду»; 008 «Обеспечения обязательств и платежей полученные»; 009 «Обеспечения обязательств и платежей выданные» Организация может заводить и забалансовые счета, не предусмотренные Планом счетов.

На З.с. учет ведется по простой системе без применения двойной записи. Эти счета не корреспондируют между собой или с балансовыми счетами … Юридическая энциклопедия Забалансовый счет — Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в… … Словарь: бухгалтерский учет, налоги, хозяйственное право забалансовый счет — учетный счет, отражающий денежные права или обязательства, которые могут реализоваться при определенных условиях … Словарь экономических терминов ЗАБАЛАНСОВЫЙ СЧЕТ — (ВНЕБАЛАНСОВЫЙ) один из счетов бухгалтерского учета, сальдо которых не входит в бухгалтерский баланс.

Забалансовый счет – это счет, предназначенный для контроля финансов, не находящихся на балансе конкретного предприятия.

Забалансовые счета не пересекаются с балансовыми счетами. Они не могут корреспондировать друг с другом.

https://www.youtube.com/watch?v=PdTuSYEAlL4

В современном законодательстве Российской Федерации есть чёткая классификация забалансовых счетов, которой они в обязательном порядке должны соответствовать. Регулирование было введено для избежания неучтённых доходов компаний и более прозрачной системы забалансовых счетов.

ЗАБАЛАНСОВЫЕ СЧЕТА — (англ. off balance accounts) – счета бухгалтерского учета, данные о движении имущества и обязательств по которым отражаются за бухгалтерским балансом. На З.с.

учитывается наличие и движение ценностей, не принадлежащих орг ции, но временно… … Финансово-кредитный энциклопедический словарь Забалансовые счета — бухгалтерские счета, предназначенные для учёта временно находящихся у предприятия или организации ценностей, не принадлежащих им (например, арендованные основные средства, материалы, принятые на хранение, и т. д.) Но для многих объектов они не установлены. Если это необходимо, организация сама может открыть новые счета или ввести субсчета к уже имеющимся. Такие нововведения необходимо прописать в учетной политике компании. Согласно определению, которое дано в Инструкции. утвержденной приказом Минфина России от 31 октября 2000 г. № 94н. забалансовые счета бухгалтерского учета условно можно разделить на три группы: забалансовые счета по учету имущества, которое не принадлежит организации; забалансовые счета по учету обеспечений и обязательств; забалансовые счета по учету иного имущества. Так, к примеру, на забалансовом счете 001 учитывают арендованные основные средства.

Забалансовые счета в бюджетном учете

Это задолженность за студентами учебных заведений за невозвращённое ими имущество, инвентарь, инструменты, бельё и прочее. Бланки строгой отчётности. Дипломы, аттестаты, удостоверения, трудовые книжки, которые выдаются под отчёт, под роспись.

Путёвки, которые были выданы безвозмездно от профсоюзных или общественных организаций. Обязательства и активы, которые списаны.

Учитывается задолженность в течение пятилетнего срока и отслеживается возможность её взыскания с дебитора, если он станет платёжеспособным.

Источник: https://urist-pomojet.com/zabalansovyj-schet-ehto-75731/

Списание материалов на забалансовый счет

Организация может учитывать за балансом не только чужие материальные ценности, но и собственные. Примером может служить малоценное имущество, хозпринадлежности и инвентарь, которые используются более 1 года, стоимостью ниже лимита принятия объекта к бухучету в качестве ОС (данный лимит организация устанавливает самостоятельно в учетной политике, но он не может быть больше 40 000 руб. в соответствии с п. 5 ПБУ 6/01).

Такие материалы списываются в расходы единовременно. Но из-за длительного срока использования необходимо организовать контроль над их сохранностью. Можно завести для этого ведомость учета хозпринадлежностей и инвентаря в эксплуатации, а можно вести забалансовый учет. В Плане счетов, утв. приказом № 94н, нет специального счета для этих целей, так что организация может разработать забалансовый счет самостоятельно и утвердить выбранный порядок списания малоценных материалов в учетной политике.

Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета:

Если компания приняла решение учитывать малоценку за балансом, то проводки будут следующие:

| Дебет | Кредит |

Учет основных средств стоимостью до 20 000 руб. в «1С:Бухгалтерии 8.0»

Порядок отражения в бухгалтерском и налоговом учете таких ОС совпадает.

Для учета активов, которые удовлетворяют критериям включения в состав основных средств, но согласно учетной политике организации должны отражаться в бухгалтерском учете в составе МПЗ, а по правилам НК РФ в составе материальных расходов, рекомендуется использовать механизм учета инвентаря и хозяйственных принадлежностей. Отражать такие объекты можно на счете 10.09 «Инвентарь и хозяйственные принадлежности». Согласно Инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н) этот счет предназначен для учета наличия и движения инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Оприходование таких МПЗ отражается в программе точно так же, как и любых других материалов. Для этого используется документ «Поступление товаров и услуг» с видом операции «покупка, комиссия». В качестве счета учета приходуемых МПЗ следует указать счет 10.09 «Инвентарь и хозяйственные принадлежности» (как для бухгалтерского, так и для налогового учета по налогу на прибыль).

Для передачи таких МПЗ в производство следует использовать документ «Передача материалов в эксплуатацию», на закладке которого «Инвентарь и хозяйственные принадлежности» указывается номенклатура, способ отражения расходов по погашению стоимости номенклатуры, количество передаваемых в производство объектов МПЗ, материально-ответственное лицо, а также счета учета номенклатуры на складе.

При проведении документа стоимость передаваемых в производство объектов МПЗ будет списана со счета учета материалов на складе на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов. Одновременно в целях обеспечения надлежащего контроля за движением этих объектов в производстве или эксплуатации, они будут автоматически отражены по дебету специального забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Забалансовый счет МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» предназначен для обеспечения надлежащего контроля за движением инвентаря и хозяйственных принадлежностей в эксплуатации. Аналитический учет по этому счету ведется в разрезе номенклатуры, партий материалов в эксплуатации и материально-ответственных лиц.

При фактическом выбытии МПЗ их можно списать с забалансового счета МЦ.04. Для этого используется документ «Списание материалов из эксплуатации», на закладке которого «Инвентарь и хозяйственные принадлежности» указывается номенклатура, партия материалов в эксплуатации, материально-ответственное лицо и количество списываемых объектов МПЗ.

При проведении документа объект МПЗ будет списан с кредита забалансового счета 10.МЦ.

Если в налоговом учете актив должен быть включен в состав амортизируемого имущества, тогда как в бухгалтерском учете учетная политика организации требует его отражения в составе МПЗ, его оприходование в программе следует отражать как поступление объекта внеоборотных активов при помощи документа «Поступление товаров и услуг» с видом операции «оборудование».

Поскольку срок полезного использования такого объекта превышает 12 месяцев, а стоимость на момент поступления не всегда еще окончательно сформирована, то до принятия специального решения о включении этого актива в состав материально-производственных запасов, его следует оприходовать на счет 08.04 «Приобретение объектов основных средств» (как по бухгалтерскому, так и по налоговому учету).

После того, как стоимость актива будет окончательно сформирована, он должен быть отражен в бухгалтерском учете в составе МПЗ, а в налоговом учете – включен в состав основных средств. Для отражения этой операции в программе используется документ «Принятие к учету ОС» с видом операции «оборудование», где на закладке «Бухгалтерский учет» достаточно выбрать порядок учета актива «Отражение в составе МПЗ». Затем нужно указать объект материально-производственных запасов, а также счет учета и склад, куда он будет оприходован.

На закладке «Налоговый учет» следует указать параметры амортизации основного средства по налоговому учету.

Основные средства, которые в бухгалтерском учете учитываются в составе МПЗ, следует отражать в налоговом учете на отдельном счете 01.МЦ «ОС, учитываемые в составе МПЗ в БУ». Это требуется для корректного отражения сумм временных разниц, а также позволяет вести обособленный учет такого амортизируемого имущества.

Если основное средство отражается в бухгалтерском учете в составе МПЗ, флажок «Начислять амортизацию» на закладке «Налоговый учет» будет недоступен, поскольку начисление амортизации в налоговом учете можно начинать только после того, как материал будет передан в производство. При проведении документа программа отразит реклассификацию актива в бухгалтерском учете – произойдет списание его стоимости со счета учета вложений во внеоборотные активы, а на счет учета материально-производственных запасов будет оприходован новый материал.

При проведении документа объект МПЗ будет оприходован по бухгалтерскому учету на указанные в документе склад и счет учета номенклатуры в количестве, равном количеству принимаемых к учету основных средств, указанных в табличной части «Основные средства» документа «Принятие к учету ОС». В налоговом учете стоимость актива будут перенесена на счет учета основных средств в организации.

Если в организации применяются положения ПБУ 18/02 «Учет расчетов по налогу на прибыль», то при проведении документа будут отражены положительные временные разницы в оценке стоимости материалов (счет 10.МЦ) и отрицательные временные разницы в оценке стоимости основных средств (счет 01.МЦ). Это вспомогательные данные, предназначенные для отражения отложенных налоговых активов, которые должны быть отражены в том периоде, когда объект будет списан на затраты в бухгалтерском учете.

Счет налогового учета 10.МЦ «Материалы, учитываемые в составе ОС в НУ» предназначен для отражения сумм временных разниц по материалам, учитываемым в налоговом учете в составе основных средств.

Для передачи МПЗ в производство в бухгалтерском учете следует использовать документ «Передача материалов в эксплуатацию», на закладке которого «Инвентарь и хозяйственные принадлежности» указывается номенклатура, способ отражения расходов по погашению стоимости номенклатуры, количество передаваемых в производство объектов МПЗ, материально-ответственное лицо, а также счета учета номенклатуры на складе.

В качестве счета налогового учета передаваемых в эксплуатацию объектов МПЗ следует указать счет налогового учета 10.МЦ для корректного отражения временных разниц в оценке стоимости активов, поскольку в налоговом учете данные МПЗ были отражены в составе основных средств.

При проведении документа стоимость передаваемых в производство объектов МПЗ будет списана со счета учета материалов на складе на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов. Одновременно в целях обеспечения надлежащего контроля за движением этих объектов в производстве или эксплуатации, они будут автоматически отражены по дебету специального забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Если в организации применяются положения ПБУ 18/02, то при проведении документа сумма временных разниц в оценке материалов, отраженных в налоговом учете в составе основных средств, будет перенесена со счета 10.МЦ на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов.

После того как в бухгалтерском учете будет отражена передача объекта МПЗ в эксплуатацию, в налоговом учете необходимо установить флажок начисления амортизации по соответствующему объекту основных средств. Этот флажок может быть установлен документом «Изменение состояния ОС», который нужно оформлять только по налоговому учету. В результате по основному средству, числящемуся в налоговом учете, будет ежемесячно начисляться амортизация (начиная с месяца, следующего за тем, в котором был установлен данный флажок). Данный документ вызывается из меню «ОС и НМА – Параметры амортизации – Изменение состояния ОС».

При фактическом выбытии объектов МПЗ их можно списать с забалансового счета МЦ.04. Также при фактическом выбытии объекта МПЗ можно списать соответствующий ему объект основных средств в налоговом учете.