Любое поступление объекта основных фондов (ОФ), будь то покупка, безвозмездная передача или приобретение по обмену влечет за собой обязательное определение амортизационной группы, которая присваивается исходя из сроков полезного использования имущества. Именно в течение этого периода стоимость имущества постепенно переходит в состав затрат компании. Списание начисленных сумм износа осуществляется одним из четырех способов, актуальных для учета , закрепленного в учетной политике конкретного предприятия.

Амортизационные группы

Объекты ОФ при постановке на учет относят к определенной амортизационной группе. Всего их 10, перечислены они в Классификации ОС по амортизационным группам. Основным критерием объединения единиц имущества в какую-либо из амортизационных категорий является срок полезного использования (СПИ) объекта. Его определяют предприятия по каждому объекту ОФ, опираясь на предполагаемый полезный период, условия эксплуатации и нормативные акты, регламентирующие использование имущества.

СПИ выступает основным критерием отнесения актива к одной из представленных групп амортизации.

| Группа | СПИ имущества |

| 1 | От 1 года до 2-х лет |

| 2 | От 2-х до 3-х лет |

| 3 | От 3-х до 5-ти лет |

| 4 | От 5-ти до 7-ми лет |

| 5 | От 7-ми до 10-ти лет |

| 6 | От 10-ти до 15-ти лет |

| 7 | От 15-ти до 20-ти лет |

| 8 | От 20-ти до 25-ти лет |

| 9 | От 25-ти до 30-ти лет |

| 10 | Свыше 30-ти лет |

По общим правилам организация амортизирует поступивший актив в течение СПИ, определяемого по Классификатору (см. таблицу). Если компании не удается найти объект в перечне, то срок устанавливают, опираясь на ТУ актива или рекомендации изготовителя. Если актив изготовлен в компании, то специалисты предприятия самостоятельно разрабатывают рекомендации, подтверждающие срок эффективной эксплуатации имущества. Их оформляют в произвольной форме. Это может быть распоряжение руководителя или другой документ, определяющий СПИ актива. Рассмотрим характерные особенности имущества, относимого к каждой амортизационной группе.

Система контроля доступа ОКОФ

Учреждения здравоохранения вполне могут установить не сложносочлененную СКУД, а всего лишь СКУД-замки (электромагнитные замки). Ставить замки на учет в качестве отдельного инвентарного объекта не нужно. Такой вывод следует из пунктов 41 и 45 Инструкции N 157н: так как после установки замки неотделимы от здания, то они не удовлетворяют условиям принятия к учету ни в качестве основных средств, ни в качестве материалов. Для контроля и управления доступом каждый медработник получает в постоянное пользование или на определенный срок электронный ключ. Например, это может быть пластиковая карточка, которая содержит фотографию, номер и личные данные, а также индивидуальный код. При этом пациенты и посетители при регистрации получают простую пластиковую карточку: — на определенный срок (как правило, от нескольких часов); — позволяющую однократно или многократно проходить на территорию учреждения. Отметим, что в настоящее время по-прежнему актуально письмо Минфина России от 22.01.2021 N 02-06-10/1855, в котором разъяснено, какими записями следует отражать в бухгалтерском учете удостоверяющих центров факт выдачи ключевых носителей. Несмотря на то что факты хозяйственной жизни учреждений отличны от регистрируемых удостоверяющими центрами, все же некоторые моменты важны для всех учреждений: — порядок документооборота при осуществлении операций с ключевыми носителями в целях бухучета должен быть установлен в рамках учетной политики; — согласно статье 5 Федерального закона от 06.12.2021 N 402-ФЗ «О бухгалтерском учете» объектами бухгалтерского учета экономического субъекта являются активы, к которым относятся нефинансовые активы, в том числе носитель информации; — объекты нефинансовых активов (в том числе носитель информации) и операции с ними подлежат учету на счетах Единого плана счетов бухгалтерского учета, предназначенных для сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, находящегося в собственности РФ, субъектов РФ, муниципальных образований, бюджетных и автономных учреждений (п. 22 Инструкции N 157н). Соответственно, следует использовать счет 10500 «Материальные запасы» (п. 98 Инструкции N 157н), поскольку электронные ключи — материальная ценность, которая: — приобретена (создана) для использования (потребления) в процессе деятельности учреждения; — используется в деятельности учреждения в течение периода, не превышающего 12 месяцев. Учитывать изготовленные пропуска в составе материальных запасов целесообразно на счете 10506 «Прочие материальные запасы». При их выдаче работникам и для раздачи пациентам (посетителям) необходимо использовать забалансовый учет на счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» (далее — счет 27). Отметим, что для идентификации можно применять и отпечаток пальца. Такая система эффективна при ограничении доступа в особо защищенные помещения, например в комнату с наркотическими средствами, хранилище донорского материала и прочие помещения. В данном случае учет расходов будет связан с оборудованием и аналогичен рассмотренному в следующем подразделе.

Рекомендуем прочесть: Как вводить кем выдан свидетельства о браке в госуслугах

В условиях «привлекательности» объектов здравоохранения для террористических атак обеспечение визуального контроля выходит на первый план. Данный контроль осуществляется при помощи систем видеонаблюдения, интегрированных в систему СКУД. Система видеонаблюдения для контроля за соблюдением режима должна обеспечивать: — внутреннее видеонаблюдение в реальном времени помещений учреждения, в которых присутствуют люди, в том числе палат; — постоянную цифровую запись потока видео, поступающего со всех видеокамер. Использование видеонаблюдения позволит фиксировать (и регистрировать): — перемещения пациентов, посетителей и персонала внутри учреждения; — соблюдения норм режима конкретного лечебного учреждения. Из-за изменившихся требований к антитеррористической безопасности целесообразно применять видеокамеры с внутренней цифровой обработкой сигнала, а также с высоким уровнем чувствительности и разрешающей способности. Например, использование камер с инфракрасной (ИК) подсветкой обеспечивает получение приемлемых цветных изображений днем и черно-белых — ночью. Для осуществления наблюдения в темное время суток возможно и применение видеокамер, обладающих высочайшим уровнем чувствительности, что позволит осуществлять видеонаблюдение без ИК-подсветки. Существуют системы и с функциями идентификации личности, резких движений и прочего, позволяющие выявить потенциально опасных посетителей учреждения. Таким образом, даже если территория учреждения оснащена камерами, возможно, их уровень далек от требований антитеррористической защищенности и бухгалтеру вновь придется столкнуться с учетными проблемами по оприходованию видеосистем. Так, важным аспектом системы видеонаблюдения является наличие непосредственно наблюдателя, то есть сотрудника охраны. Для повышения эффективности его работы обычно оборудуют пост охраны. Такой пост — неотъемлемая часть систем видеонаблюдения, поскольку его наличие обеспечивает наблюдателю удобство и даже определенный комфорт, который повышает результаты: — визуального контроля; — оценки ситуации; — проверки всех подсистем безопасности учреждения; — реагирование на поступающие от системы СКУД сигналы. На пульте пункта охраны необходимо наличие монитора, на который выводятся изображения с размещенных как по периметру, так и в помещениях лечебно-профилактического учреждения камер видеонаблюдения. Таким образом, рассматриваемая система по сути — набор специального оборудования, которое должно быть смонтировано. Приобретенное оборудование подлежит учету в составе материальных запасов, а значит, оно должно приобретаться за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ. Работы по его монтажу следует оплачивать по подстатье 226 «Прочие работы, услуги» КОСГУ. Такие разъяснения даны в письмах Минфина России от 16.12.2021 N 02-14-10/64/944, от 06.06.2021 N 02-05-10/27545. Оборудование, требующее монтажа, подлежит учету на счете 105 04 «Строительные материалы» (п. 118 Инструкции N 157н). Поскольку смонтированная система видеонаблюдения предназначена для использования в учреждении более 12 месяцев, то она подлежит учету в составе основных средств. В 2022 году система видеонаблюдения относилась к подразделу «Машины и оборудование», аппаратуре теле- и радиоприемной (код 14 3230000 ОКОФ). С 1 января 2022 года старый код ОКОФ конвертирован в новый — 320.26.30.1 ОКОФ «Аппаратура коммуникационная, аппаратура радио- или телевизионная передающая». Это четвертая амортизационная группа, максимальный срок службы — 7 лет.

Справочник «Основные средства».

Изучение учета основных средств в программе 1С Бухгалтерия 8 начнем со справочников. Перейдем в раздел «Справочники» группа «ОС и НМА». Выберем справочник «Основные средства».

Справочник предназначен для хранения списка основных средств и сведений о них.

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации.

Справочник имеет многоуровневую, иерархическую структуру. Для классификации основных средств можно создавать группы и подгруппы.

При вводе основного средства автоматически присваивается инвентарный номер.

На закладке Основные сведения можно вручную заполнить данные:

- Полное наименование — наименование основного средства для заполнения печатных форм.

- Изготовитель, заводской номер, номер паспорта, дату выпуска (постройки).

- Группа учета ОС — категория основного средства, например, Здания, Сооружения, Передаточные устройства и т.д.

- Тип ОС — тип основного средства: непосредственно объект ОС или капитальное вложение в арендованное имущество.

- Амортизационная группа — амортизационная группа основного средства.

- ОКОФ, Шифр по ЕНАОФ.

- Флажок Автотранспорт устанавливается для автотранспортных средств.

- Адрес местонахождения и код региона.

На закладках Бухгалтерский учет и Налоговый учет содержатся сведения по бухгалтерскому и налоговому учету основного средства. Эти сведения заполняются автоматически после принятия к учету и ввода в эксплуатацию основного средства.

Зарегистрировать принятие к учету основного средства можно на закладке Бухгалтерский учет по гиперссылке Ввести документ принятия к учету.

Инвентарную карточку основного средства (форма ОС-6) можно сформировать по кнопке Форма ОС-6.

В справочник можно добавить группу однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление.

В открывшейся форме обязательно нужно указать:

- Код, с которого начнется нумерация,

- Количество создаваемых элементов,

- Наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Количество добавляемых объектов ограничено разрядностью кода. Например, указание начального кода 01 означает, что автоматически может быть добавлено не более 99 элементов справочника. Если требуется групповое добавление большего числа элементов, следует добавить к начальному коду достаточное число разрядов.

Групповое добавление элементов справочника производится по кнопке Добавить. Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления.

Для быстрого заполнения документов однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Список основных средств будет заполнен объектами, имеющими такое же наименование, как у первоначально введенного, по кнопке Заполнить — По наименованию командной панели табличной части.

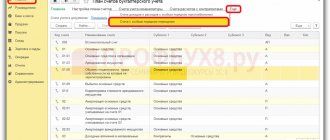

Поступление основных средств

Переходим непосредственно к учету основных средств и создадим первой документ, связанный с поступлением основных средств в нашу компанию.

Переходим в раздел «ОС и НМА» журнал «Поступление оборудования». Создаем наш первый документ:

Оприходуем оборудование от поставщика:

- Накладная 1501 от 15.01.2015, счет-фактура 1501 от 15.01.2015

- Поставщик ООО «КВАДРОКОМ» ИНН/КПП: 5027147377/ 770301001

- ОГРН: 1095027003367

- Адрес 123242, Москва г, Садовая-Кудринская ул, дом № 11, корпус 1, квартира Комната 2П-14

- Автоматическая стрейпинг-машина. EXS 108 1 шт. по 1 180 000,00 руб.

Итого: 1 180 000,00 руб. в т.ч. НДС 180 000,00

Справочник «Способы отражения расходов».

Справочник находится в разделе «Справочники» группа «Доходы и расходы».

Справочник предназначен для хранения списка возможных способов отражения расходов по амортизации (погашению стоимости) в затратах предприятия.

Способ отражения расходов по амортизации указывается при принятии к учету основного средства, при принятии к учету нематериального актива, при указании назначения использования спецодежды, спецоснастки.

При вводе способа отражения расходов по амортизации нужно указать счет бухгалтерского и налогового учета и соответствующую аналитику, по которой должна распределяться сумма амортизации.

Затраты по амортизации могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле К. При расчете суммы амортизации суммируются значения заданных коэффициентов, а затем сумма амортизации распределяется пропорционально величине каждого коэффициента.

По умолчанию в нем уже создано несколько элементов и обратите внимание они называются Амортизация (счет 20.01), Амортизация (счет 26), Амортизация (счет 44).

Что представляет собой классификатор ОС?

Используемый при поиске амортизационных групп классификатор основных средств 2016 годапредоставлен постановлением Правительства РФ «О классификации ОС, включаемых в амортизационные группы» от 01.02.2002 № 1 с последними изменениями, установленными постановлением Правительства РФ «О внесении изменений в классификацию ОС» от 06.07.2015 № 674. Классификация амортизационных групп формируется по сведениям из Общероссийского классификатора основных фондов (сокращенно — ОКОФ)ОК 013-94, установленного постановлением Госстандарта РФ от 26.12.1994 № 359.

ВАЖНО! С 1 января 2022 года начинает функционировать классификатор ОК 013-2014, утвержденный приказом Росстандарта «ОК 013-2014 (СНС 2008). ОКОФ» от 12.12.2014 № 2018-ст. Классификатор ОК 013-94 станет недействительным.

Замена старого ОКОФ на новый повлечет реформирование классификатора основных средств по амортизационным группам.

См. «Обновлена классификация ОС по амортизационным группам».