Что такое безнадежная дебиторская задолженность

Это сумма, которую покупатели (клиенты или иные контрагенты) не вернули, и которую невозможно взыскать.

Проведите сверку взаиморасчетов с контрагентами через интернет Подключить сервис

Безнадежный долг не нужно путать с сомнительным. Под определение «сомнительной» попадает задолженность, не погашенная в закрепленные договором сроки и не обеспеченная гарантиями (п. 70 Положения по ведению бухучета, утв. приказом Минфина от 29.07.98 № 34н). Похожая формулировка приведена и в Налоговом кодексе.

Получается, сомнительный долг хоть и просрочен, но шансы на взыскание еще остались. А вот безнадежный взыскать, скорее всего, никогда не удастся.

Бухгалтерские записи для списания нереальной (безнадежной) к взысканию, сомнительной задолженности

Списание нереальной (безнадежной) к взысканию, сомнительной дебиторской задолженности (по доходам, источникам финансирования дефицита бюджета, предоставленным займам, ссудам) относится на подстатью 173 «Чрезвычайные доходы от операций с активами» КОСГУ (п. 9.7.3 порядка, утв. приказом Минфина России от 29.11.2017 № 209н, далее – Порядок № 209н).

Еще по теме: Безвозмездные работы (услуги): как учесть в стоимости актива и отразить в 1С:БГУ 8

Нереальная (безнадежная) к взысканию, сомнительная дебиторская задолженность по расходам (по произведенным авансовым платежам, по государственным и муниципальным гарантиям, по которым не возникают эквивалентные требования со стороны гаранта к должнику) списывается на подстатью 273 «Чрезвычайные расходы по операциям с активами» КОСГУ (п. 10.7.3 Порядка № 209н).

Операции отражаются в соответствии с п.п. 78, 80, 82, 84 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (для казенных учреждений), п.п. 94, 98, 102, 106, 152 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (для бюджетных учреждений), п.п. 97, 101, 105, 109, 180 инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (для автономных учреждений).

Бухгалтерские записи отражаются в корреспонденции со счетами 040110173 «Чрезвычайные доходы от операций с активами», 040120273 «Чрезвычайные расходы по операциям с активами». В 1 – 17 разрядах счетов указывается такой же код, как и у корреспондирующего с ними счета расчетов.

Сомнительная задолженность, списанная с балансового учета, учитывается на забалансовом счете 04 (п. 339 Инструкции № 157н).

Пример 1. Бюджетное общеобразовательное учреждение оказывает платные образовательные услуги. В учете числится сомнительная дебиторская задолженность за обучение детей, которые окончили школу. Комиссия учреждения решила списать задолженность с балансового учета на забаланс для наблюдения за возможностью взыскания.

Дебет КДБ 2 401 10 173 Кредит КДБ 2 205 31 667 – списана сомнительная задолженность с балансового учета;

Увеличение забалансового счета 04 – принята задолженность на забаланс.

Пример 2. В бюджетном общеобразовательном учреждении числится дебиторская задолженность по предварительной оплате за материалы. Контрагент признан неплатежеспособным. Комиссия учреждения решила списать сомнительную задолженность с балансового учета на забаланс для наблюдения за возможностью взыскания.

Дебет КРБ 2 401 20 273 Кредит КРБ 2 206 34 664 – списана сомнительная задолженность с балансового учета;

Увеличение забалансового счета 04 – принята задолженность на забаланс.

Какие долги считаются безнадежными

Согласно пункту 2 статьи 266 НК РФ, к безнадежной задолженности относятся суммы, по которым:

- истек срок исковой давности (в общем случае он равен трем годам; ст. 196 ГК РФ);

- обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации компании;

- есть постановление судебного пристава-исполнителя об окончании исполнительного производства в следующих случаях: отсутствует возможность получить данные о должнике (о местонахождении его самого, его имущества, наличия у него денег); у должника отсутствует имущество, которое можно взыскать, и все принятые меры по его отысканию оказались безрезультатными;

- должником является физлицо, признанное банкротом, освобожденным от дальнейшего исполнения требования кредитора.

Проверить контрагента на банкротство

Какую задолженность можно списать

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая. Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства.

| Обратите внимание! «Закрытие» ИП не делает его долг безнадежным. |

Если денежные средства вам должен индивидуальный предприниматель, вы не можете провести процедуру списания дебиторской задолженности только по причине его исключения из ЕГРИП, поскольку ИП отвечает по долгам всем своим имуществом (письмо Минфина России от 16.09.2015 № 03-03-06/53157). Списание безнадежной дебиторской задолженностикоммерсанта можно только после окончания процедуры банкротства, в случае смерти ИП или вынесения судебным органом решения о невозможности взыскания денег вследствие того, что не удалось установить местонахождение предпринимателя. То есть перед тем как списать дебиторскую задолженность следует убедиться, что сложились для этого указанные выше условия.

Если две компании должны друг другу, прежде всего, надо сделать зачет задолженностей, уменьшив размер дебиторки на сумму долга контрагенту. Если компания-партнер всё равно осталась вам должна, эти деньги признаются нереальными к получению, и можно осуществить списание просроченной дебиторской задолженности.

Итак, вы узнали, что компания-должник обанкротилась (или ее исключили из реестра юрлиц позже 1 сентября 2014 года). В таком случае вы понимаете, что вернуть долг не удастся. Как списать дебиторскую задолженность, по которой заканчивается срок исковой давности?

По общему правилу он равен 3 годам, но может прерываться или приостанавливаться.

Срок исковой давности прерывается, если (п. 20 постановления Пленума Верховного Суда РФ от 29.09.2015 № 43):

- должник принял и расписался в акте сверки;

- прислал письмо — признание долга или просьбу предоставить отсрочку;

- заплатил проценты или неустойку;

- фирмы составили дополнительное соглашение к договору, по которому должник признал свое обязательство.

Прервавшийся срок исковой давности компания должна начать считать заново. Однако он не может превышать 10 лет со дня образования долга (п. 1 ст. 181 ГК РФ).

Срок исковой давности приостанавливается по основаниям, предусмотренным ст. 202 ГК РФ, в частности, на период, когда стороны проводят предусмотренную законом процедуру разрешения спора во внесудебном порядке (процедура медиации, посредничество, административная процедура и т. п.). Также срок давности не течет, пока осуществляется судебная защита нарушенного права (ст. 204 ГК РФ). Когда соответствующие обстоятельства заканчиваюся, срок давности продолжает свое течение (а не отсчитывается заново).

| Подробнее о том, как проходит списание дебиторской задолженности с истекшим сроком исковой давности, читайте в статье «Как списать безнадежную дебиторскую задолженность с истекшим сроком исковой давности». |

Как списать дебиторскую задолженность

В налоговом учете (НУ) есть два способа: списать безнадежную «дебиторку» сразу на убытки, либо создать резерв и за счет него погашать долги.

В бухгалтерском учете (БУ) выбора нет: организация обязательно должна сформировать резерв сомнительных долгов. И далее использовать его для погашения задолженности, нереальной ко взысканию.

ВАЖНО

Бывают ситуации, когда на первый взгляд долг кажется безнадежным, но списать его в НУ нельзя. Например, когда компания-должник исключена из ЕГРЮЛ по инициативе налоговиков из-за несданной отчетности и отсутствия операций по банковским счетам. В Минфине полагают, что при подобных обстоятельствах оснований для списания дебиторской задолженности нет. Нужно ждать, пока истекут три года исковой давности. И только после этого списывать долг (подробнее об этой и других ситуациях см. «Семь случаев, когда дебиторскую задолженность нельзя признать безнадежной»).

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС Отправить заявку

Документы для списания дебиторской задолженности

Чтобы погасить в учете безнадежную «дебиторку», надо сначала провести ее инвентаризацию. Чаще всего это делают в конце года, перед составлением баланса. Но можно и в любое другое время (п. 2.1 Методических рекомендаций, утв. приказом Минфина от 13.06.95 № 49). Например, по итогам квартала, полугодия или 9 месяцев.

Необходимо оформить документы:

- Приказ о проведении инвентаризации (унифицированная форма № ИНВ-22).

- Акт, в котором зафиксировано состояние расчетов с покупателями и прочими дебиторами (унифицированная форма № ИНВ-17).

- Информация о дебиторах: наименование, сумма долга, дата его появления и другое (приложение к форме № ИНВ-17).

Указанные формы утверждены приказом Минфина № 49 и постановлением Госкомстата от 18.08.98 № 88.

СПРАВКА

Использовать унифицированные формы не обязательно. Организация вправе разработать собственные бланки и отражать в них результаты инвентаризации.

По итогам инвентаризации бухгалтер спишет нужную сумму. Для этого потребуется оформить приказ директора и бухгалтерскую справку, где подробно отражены все вычисления. Также понадобятся бумаги по сделке с должником: договоры, накладные, платежки и проч. Если срок исковой давности прерывался, нужны подтверждающие бумаги, в частности, акты сверки и письма.

Обмениваться с контрагентами юридически значимой «первичкой» через интернет Входящие бесплатно

Списание безнадежной дебиторской задолженности в налоговом учете

Если ООО создает резерв по сомнительным долгам

Сразу оговоримся: речь идет о тех, кто платит налог на прибыль и применяет метод начисления. При кассовом методе создание резерва не предусмотрено (подп. 7 п. 1 ст. 265 НК РФ).

Следует совершить ряд действий.

Во-первых, определить, какая выявленная при инвентаризации задолженность является сомнительной. Это суммы, которые возникли в связи с реализацией товаров (работ, услуг), если они не погашены в установленные договором сроки и не обеспечены залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ). Под данное определение не подходит аванс, перечисленный продавцу, даже если поставка так и не состоялась. Не подходят и штрафы за несоблюдение сроков оплаты. Предоплата и санкции в резерв не включаются.

Во-вторых, сомнительные долги следует разделить на три группы (п. 4 ст. 266 НК РФ; см. табл.).

Таблица

Деление просроченных долгов на группы в зависимости от срока их появления

| Группа | Срок возникновения задолженности | Какую часть долга можно включить в резерв |

| Первая | свыше 90 календарных дней | 100% |

| Вторая | от 45 до 90 календарных дней включительно | 50% |

| Третья | до 45 календарных дней | 0% |

В-третьих, сформировать резерв. Учитывать нужно всю сумму «дебиторки», включая НДС (письмо Минфина от 11.06.13 № 03-03-06/1/21726; см. «При формировании резерва по сомнительным долгам продавец вправе учесть всю сумму сомнительной задолженности покупателя с учетом НДС»).

Вести учет, готовить и сдавать отчетность по налогу на прибыль и НДС

В-четвертых, проверить, чтобы величина резерва не превышала 10% доходов от реализации. Для расчета следует брать выручку за налоговый период, по итогам которого создается резерв. Если бухгалтер формирует его по итогам отчетного периода, действует следующее правило. Резерв должен укладываться в лимит, равный большей из величин: 10% выручки за предыдущий налоговый период или 10% выручки за текущий отчетный период.

В-пятых, отнести величину резерва на внереализационные расходы.

Пример 1

ООО «Лучик» создает в налоговом учете резерв по сомнительным долгам. По состоянию на 30 июня 2022 года проведена инвентаризация, которая выявила просроченную «дебиторку» на сумму 600 тыс. руб.

Срок ее возникновения лежит в промежутке от 45 до 90 календарных дней. Значит, она относится ко второй группе, и 50% можно включить в резерв. Бухгалтер посчитал, что к резерву допустимо отнести 300 тыс. руб.(600 000 руб. × 50%).

Выручка от реализации по данным НУ за полугодие 2022 год составила 2 млн 800 тыс. руб. Поэтому резерв не может превышать 280 тыс. руб.(2 800 000 руб. × 10%).

По итогам полугодия 2022 года бухгалтер списал 280 000 руб. на внереализационные расходы.

Далее необходимо поступать следующим образом. Как только задолженность из сомнительной превратится в безнадежную, ее нужно погасить за счет резерва. При этом величина резерва уменьшится, а новые расходы не появятся.

Пример 2

По состоянию на 30 июня 2022 года резерв по сомнительным долгам ООО «Лучик» составил 280 тыс. руб.

В июле 2022 года часть задолженности в размере 50 тыс. руб. перешла в разряд безнадежной, поскольку организация-дебитор была ликвидирована. В результате величина резерва составила 230 тыс. руб.(280 000 — 50 000). Никаких расходов в связи с этим в налоговом учете не возникло.

На последнее число каждого отчетного (налогового) периода следует проводить корректировку. Нужно сравнивать две величины. Первая — вновь созданный резерв. Вторая — неиспользованная часть резерва, сформированного по итогам предыдущего периода. Если первая величина меньше второй, разница включается во внереализационные доходы текущего периода. Если первая величина больше второй, разница включается в расходы (п. 5 ст. 266 НК РФ). При этом лимит отчислений, равный 10%, по-прежнему должен соблюдаться.

Пример 3

По состоянию на 30 сентября 2022 года «дебиторка» ООО «Лучик» составила 550 тыс. руб. (600 тыс. руб. выявлено на 30 июня, из них 50 тыс. руб. списано в июле).

К концу III квартала данная задолженность перешла в первую группу со сроком возникновения более 90 календарных дней. Значит, «Лучик» может включить ее в резерв в объеме 100%.

Выручка от реализации по данным НУ за 9 месяцев 2022 год составила 5 млн руб. Поэтому резерв не может превышать 500 тыс. руб.(5 000 000 руб. × 10%).

Бухгалтер сравнил 500 тыс. руб. с неиспользованным резервом, созданным по итогам предшествующего периода (230 тыс. руб.). Первая цифра больше второй. Значит, в НУ «Лучика» необходимо показать расходы 270 тыс. руб.(500 000 — 230 000).

Если ООО не создает резерв по сомнительным долгам

Этот вариант учета очень простой. Если в ходе инвентаризации выявлено, что та или иная сумма «дебиторки» перешла в разряд безнадежной ко взысканию, организация списывает ее на внереализационные расходы.

Добавим, что указанное правило не применяется при УСН. «Упрощенщики» не вправе включать сомнительную дебиторскую задолженность в расходы (см. ««Упрощенщики» не могут учесть в составе расходов суммы сомнительной дебиторской задолженности»).

На основании чего правомерно списывать дебиторку

Когда можно списать дебиторскую задолженность? Правомерно говорить о трех основных сценариях ее списания:

- Списание по факту погашения долга дебитором. Такое списание не предполагает появления у кредитора каких-либо дополнительных прав либо обязанностей в части налогообложения — если вести речь об основной сумме долга. Исключения будут наблюдаться:

- при получении дохода от процентов — в этом случае предстоит начислить и уплатить налог на него;

- когда дебитор — физлицо, не зарегистрированное как ИП, и процентная ставка по займу меньше ставки рефинансирования ЦБ РФ: в этом случае кредитору как налоговому агенту нужно будет исчислить и уплатить налог с материальной выходы дебитора.

- Списание по факту прощения долга дебитору. Аналогично каких-либо налоговых прав либо обязанностей у кредитора здесь не появляется, за исключением необходимости исчислить и уплатить налог с материальной выгоды по прощенному долгу физлицу, не зарегистрированному как ИП. Прощение долга расценивается как безвозмездная передача имущества и потому не может быть включено в расходы (письмо Минфина от 04.04.2012 № 03-03-06/2/34, п. 4 ст. 270 НК РФ). Однако в постановлении Президиума ВАС от 15.07.2010 № 2833/10 предусмотрена возможность списать долг в расходы, если у компании-кредитора есть коммерческий интерес в прощении долга. Но в судебных спорах с ФНС такой расход не всегда удается отстоять (постановление Пятнадцатого арбитражного апелляционного суда от 14.11.2013 № 15АП-13132/13).

- Списание по факту признания задолженности безнадежной. Здесь ситуация с точки зрения налоговых последствий интереснее: списанный безнадежный долг можно учесть во внереализационных расходах при формировании налоговой базы на ОСН (подп. 2 п. 2 ст. 265 НК РФ). При УСН такой преференции не предусмотрено (письмо Минфина России от 13.11.2007 № 03-11-04/2/274).

Признать долг безнадежным можно, если (п. 2 ст. 266 НК РФ):

- истек срок давности судебного взыскания долга;

- долг аннулирован по причине невозможности его погашения;

- долг аннулирован решением органа власти;

- организация-должник была ликвидирована;

- судебные приставы не смогли взыскать долг за счет имущества дебитора.

Рассмотрим основания для списания дебиторской задолженности в бухучете в силу признания долга безнадежным — с перспективой его включения в расходы, подробнее.

Бухгалтерский учет дебиторской задолженности

Согласно пункту 70 Положения по ведению бухучета, в БУ обойтись без резерва по сомнительным долгам нельзя. При этом порядок его создания не установлен. Поэтому каждая компания должна самостоятельно разработать этот порядок и утвердить в учетной политике (см. «Учетная политика организации: образцы на 2022 год, как составить, примеры»). На практике чаще всего выбирают такой же способ, как и в налоговом учете.

ВНИМАНИЕ

Существует отличие норм бухгалтерского и налогового учета. В БУ в резерв по сомнительным долгам необходимо относить любую просроченную «дебиторку». А в НУ — только связанную с реализацией товаров, работ, услуг.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Бухгалтерский и налоговый учет

При работе с невозвратной просрочкой важно учитывать мнение чиновников о списании и резервах. При наличии в компании резерва по сомнительным долгам сумму невозвратного долга списывают за счет этого резерва. Если невозвратная просрочка больше, чем резерв, то разницу принимают в составе прочих расходов при налогообложении.

Как происходит признание долга сомнительным и каковы правила формирования резервного фонда, мы рассказали в статье «Резервы по сомнительным долгам в бухгалтерском учете».

После того как сумма невозвратной просрочки списана с балансовых счетов бухучета, ее необходимо отразить за балансом. Для этого используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Вести забалансовый учет списанных сумм обязательно — на случай, если кредитор восстановит свою платежеспособность и сможет расплатиться. В таком случае придется восстановить налог на прибыль.

Рассмотрим порядок отражения в учете основных ситуаций по списанию невозвратных долгов.

Проводки по списанию дебиторской задолженности

Создание резерва отражается по кредиту счета 63 «Резервы по сомнительным долгам» и дебету счета 91 «Прочие доходы и расходы».

Списание долга за счет резерва — это проводка по дебету счета 63 и кредиту счета 62 «Расчеты с покупателями и заказчиками» (либо кредиту счета 76 или 60).

Пример 4

По состоянию на 30 июня 2022 года на балансе ООО «Лучик» числилась сомнительная задолженность по расчетам с покупателями в сумме 280 тыс. руб. Бухгалтер создал резерв и сделал проводку:

ДЕБЕТ 91 КРЕДИТ 63

— 280 000 руб. — просроченная задолженность включена в резерв;

В июле 2022 года часть долга в размере 50 тыс. руб. стала безнадежной. Появилась проводка:

ДЕБЕТ 63 КРЕДИТ 62

— 50 000 руб. — безнадежный долг списан за счет резерва.

Списание задолженности покупателя

По условиям Примера 1 сумма начисленных резервов в бухгалтерском и налоговом учете различается.

В бухгалтерском учете безнадежный долг в сумме 150 000,00 руб. будем полностью списывать за счет резерва. В налоговом учете за счет резерва спишется только 100 000,00 руб., а оставшаяся часть долга в сумме 50 000,00 руб., непокрытая резервом, будет включена в состав внереализационных расходов.

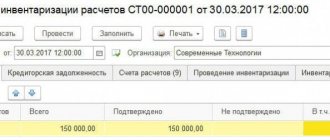

Для списания безнадежного долга за счет резервов можно использовать стандартный документ программы Корректировка долга (рис. 3). Данный документ доступен как из раздела Продажи, так и из раздела Покупки.

Шапку документа Корректировка долга нужно заполнить, выбрав следующие значения из предложенных списков:

Таблица 2

| Поле | Данные |

| «Вид операции» | Списание задолженности |

| «Списать» | Задолженность покупателя |

| «Покупатель (дебитор)» | Наименование организации-должника, по которой числится сумма дебиторской задолженности, признанная безнадежной (выбирается из справочника «Контрагенты») |

Документ заполняется автоматически по кнопке Заполнить -> Заполнить остатками по взаиморасчетам на основании данных учета. Табличная часть на закладке Задолженность покупателя (дебиторская задолженность) заполняется остатками взаиморасчетов на дату корректировки следующим образом:

Таблица 3

| Поле | Данные |

| «Сумма расчетов» | Общая сумма задолженности (150 000,00 руб.) |

| «Сумма» | Сумма списания задолженности в бухгалтерском учете. По умолчанию эта сумма соответствует общей сумме задолженности |

| «Сумма НУ» | Сумма списания задолженности в налоговом учете. По умолчанию эта сумма также соответствует общей сумме задолженности. Поскольку данным документом долг будем списывать за счет резерва, то необходимо вручную исправить сумму в поле «Сумма НУ» (100 000, 00 руб.) |

| «Счет учета» | Счет, на котором образовалась задолженность (62.01) |

На закладке Счет списания нужно указать счет, куда будет отнесена сомнительная дебиторская задолженность (63 «Резервы по сомнительным долгам»), а также реквизиты договора с контрагентом и документ расчетов, по которому образовалась сомнительная дебиторская задолженность (см. рис. 3).

Рис. 3. Списание безнадежной дебиторской задолженности за счет резервов

После проведения документа сформируется бухгалтерская проводка:

Дебет 63 Кредит 62.01 — на сумму списанного долга за счет резерва, сформированного в бухгалтерском учете (150 000,00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 63 и Сумма НУ Кт 62.01 — на сумму списанного долга за счет резерва, сформированного в налоговом учете (100 000,00 руб.). Сумма ПР Дт 63 и Сумма ПР Кт 62.01 — на постоянную разницу, величина которой составляет 50 000,00 руб.

Для целей налогообложения прибыли оставшаяся часть безнадежного долга списывается на внереализационные расходы с помощью документа Операция (раздел Операции -> Бухгалтерский учет -> Операции, введенные вручную). В форме документа для создания новой проводки следует нажать кнопку Добавить и ввести суммы в специальные ресурсы регистра бухгалтерии (при этом поле Сумма должно оставаться пустым):

Сумма НУ Дт 91.02 и Сумма НУ Кт 62.01 — на сумму списанного долга, непокрытого резервом (50 000,00 руб.). Сумма ПР Дт 91.02 и Сумма ПР Кт 62.01 — на отрицательную постоянную разницу (-50 000,00 руб.). При выполнении регламентной операции Расчет налога на прибыль за март, входящей в обработку Закрытие месяца, данная постоянная разница приводит к признанию постоянного налогового актива на сумму 10 000,00 руб.

Обращаем внимание, что для корректного заполнения декларации по налогу на прибыль важно правильно выбрать статью прочих доходов и расходов — Списание дебиторской (кредиторской) задолженности. Тогда при автоматическом заполнении декларации по налогу на прибыль за I квартал 2022 года убытки от списания безнадежных долгов в сумме 50 000,00 руб. будут отражены по строке 302 Приложения №?2 к Листу 02, а также в общей сумме по строке 300 Приложения № 2 к Листу 02.

Чтобы удостовериться в том, что безнадежная задолженность списана в бухгалтерском и налоговом учете, можно сформировать оборотно-сальдовую ведомость по счету 62 за март 2022 года, предварительно выполнив соответствующие настройки на закладке Показатели. Оборотно-сальдовая ведомость, сформированная по счету 63 за март 2022 года, покажет отсутствие резервов по сомнительным долгам.

Для учета списанной задолженности с целью наблюдения за возможностью ее взыскания (в соответствии с абз. 2 п. 77 Положения) также воспользуемся документом Операция.

В форме документа для создания новой проводки нужно нажать кнопку Добавить и ввести запись на сумму 150 000,00 руб. по дебету забалансового счета 007 с указанием соответствующей аналитики (субконто Контрагенты и Договоры).