Общие понятия

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта. Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности. Одним из ключевых расчетных показателей признан расчет стоимости чистых активов по балансу.

Чистые активы организации (ЧА) — это сумма средств экономического субъекта, определенная расчетным путем, которая останется в распоряжении компании после полного погашения долговых обязательств. Иными словами, величина чистых активов вычисляется как арифметическая разница между совокупными показателями имущественных, материальных и финансовых ценностей компании и принятых обязательств.

Отметим, что расчет стоимости чистых активов по балансу является обязательным для организаций. Вычисление показателя осуществляется раз в год на основании данных бухотчетности. Отражаются показатели в третьем разделе отчета об изменениях (движениях) капитала, чистые активы — это (в балансе) строка 360 данной отчетной формы.

Справка о чистых активах: форма и содержание

Поскольку унифицированная форма для справки на федеральном уровне не утверждалась, за Обществом сохраняется право излагать информацию в свободной форме. Однако справка о чистых активах, образец которой утверждается собранием участников Общества, должна содержать:

- юридическое наименование Общества,

- регистрационные данные документа,

- время определения стоимости чистых активов;

- финансовую информацию о величине чистых активов, с расшифровкой по оборотным и внеоборотным активам;

- информацию о периоде, за который использованы данные бухгалтерской отчетности для составления справки;

- подписи должностных лиц.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

ЧА = (АО — ДУ — ЗА) — (ОБ — ДБП),

где

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

ЧА = (строка 1600 – ДУ) – (строка 1400 + строка 1500 – ДБП).

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма (Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

Заполняем справку о балансовой стоимости активов

Формы справки о балансовой стоимости активов, утвержденной действующим законодательством, не существует, поэтому отсутствуют и требования к ее заполнению. Как же тогда ее составить?

Наиболее распространенный способ — заполнение справки по смыслу старой формы бухгалтерского баланса (0710001), которая в настоящий момент уже неактуальна. Ее суть заключается в построчном заполнении внеоборотных и оборотных активов, выраженных в денежных единицах, на начало и конец года.

По желанию можно составить справку с более подробной расшифровкой активов предприятия или оформить сокращенный вариант документа. Практический пример такого заполнения вы найдете на нашем сайте.

Так как законодательно форма справки о балансовой стоимости активов не предусмотрена, допускается ее составление в произвольной форме. Например, текстовая часть справки может начинаться со следующих слов: «По состоянию на … общая стоимость активов предприятия составляет … руб.». Далее по желанию можно раскрыть перечень активов предприятия в виде таблицы на определенную дату.

Полезные публикации

- Справка расчет к больничному листу, образец Как правильно оформить бланк приложения к больничному листу: расчет пособия После получения от сотрудника больничного…

- Закупочный акт, образец Как форма ОП-5 применяется на практикеРассматриваемый документ, прежде всего, выступает инструментом обеспечения законности сделок между…

- Заявление о взаимозачете, образец Пример заявления о зачете встречных однородных требованийСудебному приставу-исполнителю ОСП по Михайловскому району Амурской области от…

- Укрупненные показатели стоимости Справочники и нормативы Недвижимость УПВС (1) УПВС — Сборники укрупненных показателей восстановительной стоимости зданий и…

- Кредиторская задолженность в балансе Что такое чистый долгЧистый долг показывает способность компании выплатить весь долг на момент проведения анализа.…

| Организациям рекомендуется справочно в форме №1 «Бухгалтерский баланс» приводить данные о наличии ценностей, учитываемых на забалансовых счетах. Эти данные заполняются на основе указаний, приведенных в Плане счетов бухгалтерского учета, а также с учетом конкретного перечня забалансовых счетов, используемых организацией. В справочном разделе баланса указывается информация о ценностях, которые учитываются в бухгалтерском учете на забалансовых счетах. Это ценности, временно находящиеся в распоряжении организации (арендованные основные средства, материальные ценности на ответственном хранении, в переработке и т. п.), условные права и обязательства. Кроме того, на забалансовых счетах учитываются активы и обязательства, списанные с баланса, но за которыми в течение определенного времени необходимо вести контроль. Строка 910 «Арендованные основные средства»В строке 910 «Арендованные основные средства» отражается стоимость основных средств, взятых организацией в аренду. Сумма по строке 910 равна сальдо забалансового счета 001 «Арендованные основные средства». Если основные средства получены организацией по договору лизинга, то заполняется строка 911 «В том числе по лизингу». Строка 920 «Товарно-материальные ценности, принятые на ответственное хранение»В справочном разделе бухгалтерского баланса в строке 920 «Товарно-материальные ценности, принятые на ответственное хранение» отражается стоимость товарно-материальных ценностей, которые находятся на ответственном хранении в организации. К таким ценностям относятся:

Сумма по строке 920 соответствует сальдо по забалансовому счету 002 «Товарно-материальные ценности, принятые на ответственное хранение». Строка 930 «Товары, принятые на комиссию»В строке 930 «Товары, принятые на комиссию» справочного раздела баланса организациями-комиссионерами отражается стоимость товаров, которые приняты на комиссию по комиссионному договору. Сумма по строке 930 равна дебетовому сальдо по счету 004 «Товары, принятые на комиссию». Строка 940 «Списанная в убыток задолженность неплатежеспособных дебиторов»В строке 940 отражается сумма дебиторской задолженности, списанная в убыток в связи с истечением срока исковой давности и признанная безнадежной к взысканию. Такая задолженность должна учитываться за балансом на счете 007 в течение пяти лет с момента ее списания с целью наблюдения за возможностью взыскания ее в случае изменения имущественного положения должников. Порядок отражения взыскания задолженности приведен в описании счета 007. Сумма по строке 940 равна дебетовому сальдо по счету 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Строка 950 «Обеспечения обязательств и платежей полученные» и строка 960 «Обеспечения обязательств и платежей выданные»В статьях «Обеспечения обязательств и платежей полученные» (строка 950) и «Обеспечения обязательств и платежей выданные» (строка 960) отражаются суммы, отнесенные организацией на счета 008 и 009. Сюда включается информация о наличии и движении соответственно полученных и выданных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных организацией под товары, переданные другим организациям (лицам). Сумма по строке 950 соответствует сальдо по счету 008 «Обеспечения обязательств и платежей полученные». Сумма по строке 960 соответствует сальдо по счету 009 «Обеспечения обязательств и платежей выданные». Строка 970 «Износ жилищного фонда» и строка 980 «Износ объектов внешнего благоустройства и других аналогичных объектов»Строки 970 и 980 справочного раздела бухгалтерского баланса заполняются организациями, имеющими основные средства, по которым не начисляется амортизация. Это могут быть объекты жилищного фонда, внешнего благоустройства, объекты лесного, дорожного хозяйства, специализированные сооружениям судоходной обстановки и т.д. Также эти строки могут заполнять некоммерческие организации, обладающие основными средствами. По указанным объектам начисляется износ, сумма которого отражается на счете 010 «Износ основных средств». Сумма по строкам 970 и 980 равна сальдо по счету 010 по объектам жилищного фонда и прочим соответственно. |

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия. Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами. Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

Активы: понятие и виды

Обратите внимание! Под активами фирмы принято понимать все ее имущество и денежные средства.

Активы, в свою очередь, делятся:

- На внеоборотные (имущественные и неимущественные активы). Их основным отличием является низкая способность к превращению в денежные средства.

- Оборотные активы, которые быстрее внеоборотных превращаются в денежные средства, то есть обладают большей ликвидностью. К таковым можно отнести:

- дебиторскую задолженность — такую, которая образовывалась вследствие неисполнения своих обязательств контрагентами по заключенным соглашениям;

- продукцию, имеющуюся на складе;

- денежные средства на расчетных счетах и пр.

Важно! Считается, что предприятие более платежеспособно в том случае, когда размер оборотных активов значительно превышает размер внеоборотных.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Чистые активы — более узкое понятие. Формула расчета их стоимости установлена на федеральном уровне.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

- Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

Подробно про оборотные активы.

- Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Подробно про внеоборотные активы.

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

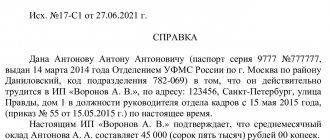

Правила составления

Законодательство не предусматривает унифицированной формы для составления этого документа, поэтому каждое предприятие самостоятельно выбирает шаблон и оформляет по нему справку. Зачастую ориентиром являются требования учреждения, для которого она формируется. Например, банк может потребовать добавить пункт о наличии транспорта.

В справке обязательно должны быть указаны следующие моменты:

Последний пункт — наиболее важный из всех. Бухгалтер должен в подробностях расписать все, что касается активов компании. Если информации слишком много, то рекомендуется занести ее в таблицу. Подпись директора и главного бухгалтера обязательна, в противном случае справка не будет считаться действительной.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.