ЕНВД, УСН, ОСНО, ПСН, ЕСХН, НПД: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Бесплатная консультация по налогам

Обратите внимание! Налоговый режим ЕНВД отменён с 2021 года. Плательщикам ЕНВД необходимо выбрать другой вариант налогообложения.

Чтобы перейти с ЕНВД на упрощённую систему налогообложения, необходимо было подать заявление о переходе на УСН до конца 2020 года.

Создать заявление на УСН бесплатно

Особенности ЕНВД

Документы

Заявление на ЕНВД (ООО)

Заявление на ЕНВД (ИП)

Снятие с учета по ЕНВД (ООО)

Снятие с учета по ЕНВД (ИП)

Декларация по ЕНВД

Налоги ООО Вменённый налог заменяет для ООО уплату:

- налога на прибыль;

- НДС, кроме того, что платят при ввозе на территорию РФ;

- налога на имущество, за некоторыми исключениями.

Подготовить декларацию ЕНВД всего за 149 рублей

Обращаем внимание всех ООО на ЕНВД — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Выбрать выгодный расчётный счёт

Налоги ИП для ИП вменённый налог заменяет уплату:

- налога на доходы физических лиц;

- НДС, кроме того, что платят при ввозе на территорию РФ;

- налога на имущество, используемое в предпринимательской деятельности, для чего надо обратиться с заявлением об освобождении от уплаты в налоговую инспекцию по месту нахождения такой недвижимости.

Суть единого налога на вмененный доход понятна из его названия. Слово «вмененный» в разговорном языке употребляется достаточно редко, если только не вспомнить такие канцеляризмы, как «вменить в вину» или «вменить в обязанность». Смысл слова «вменить» – это счесть или оценить как что-нибудь. В данном случае государство считает, что плательщик ЕНВД, занимаясь разрешенным для этого режима видом деятельности, должен получать от нее определенный доход. Доходы при этом оцениваются не в денежном эквиваленте, а в физических показателях.

Например, три работника в сфере услуг принесут дохода больше, чем один, а магазин площадью 30 кв. м должен быть прибыльнее, чем площадью 20 кв. м. В ст. 346.27 НК РФ приводится и более понятное толкование вмененного дохода как потенциально возможного, с учетом условий, влияющих на получение этого дохода.

Какие условия имеются в виду? Прежде всего, это физический показатель, к которому привязывают базовую доходность. Физическим показателем может быть количество работников, единиц транспорта, площадь торгового зала. Базовая доходность – это условная месячная доходность на единицу физического показателя, рассчитанная в рублях.

Приведем простые примеры расчета налоговой базы для вмененного налога (данные берем из таблицы в ст. 346.29 НК РФ):

- Базовая доходность в месяц при оказании бытовых услуг на одного работника (включая самого индивидуального предпринимателя) составляет 7500 рублей. Если работников трое, то базовая доходность составит 7500*3 = 22500 рублей.

- Базовая доходность в месяц по услугам общепита, при наличии зала обслуживания, равна 1000 рублей. Физическим показателем здесь является квадратный метр. Базовая доходность объекта площадью 20 кв. м составит 20 000 рублей, а на площади 30 кв. м, соответственно – 30 000 рублей.

- Базовая доходность для автотранспортных услуг по перевозке грузов составит 6 000 рублей на одно транспортное средство. Считаем: три машины должны давать доход 6 000*3 = 18 000 рублей, а пять машин – 30 000 рублей.

Объективен ли такой подход для расчета реальных доходов? Нет. Если вы хотите объективности, то выбирайте УСН или общую систему налогообложения. Нас в данном случае интересует выгодность вмененного налога, т.е. снижение налоговой нагрузки.

Обратите внимание, что базовая доходность является налоговой базой для расчета вмененного налога, но ее еще надо корректировать на два специальных коэффициента.

Бланк декларации 2022 года: как заполнить и сдать

Став плательщиком ЕНВД, компания или предприниматель начинают работать по правилам гл. 26.3 НК РФ, в соответствии с которыми они получают освобождение от исчисления и уплаты:

- НДС (за некоторым исключением).

- Налога на прибыль (для компаний) или НДФЛ (для ИП).

- Налога на имущество, кроме облагаемого по кадастровой стоимости.

Однако у вмененщиков появляется новая обязанность — рассчитать и перечислить в бюджет ЕНВД.

Порядок расчета налога должен быть отражен в декларации по ЕНВД. Форма указанного документа пока утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/[email protected] Бланк отчета по ЕНВД доступен на нашем сайте. Скачать его можно здесь.

Посмотреть образец заполнения декларации можно в материале «Сроки сдачи декларации по ЕНВД за 3-й квартал». Однако имейте в виду, что сейчас декларация по вмененке в процессе изменения и с отчетности за 3 квартал 2022 года ФНС просит сдать ее по этой рекомендованной форме.

Также о заполнении и сдаче декларации по ЕНВД можно прочитать в статье «Декларация ЕНВД за 3 квартал 2018 года»;

ОБРАТИТЕ ВНИМАНИЕ! Заполнение декларации с нулевыми показателями для ЕНВД недопустимо. Эта позиция ФНС РФ приведена в публикации «У ”вмененщика” не может быть нулевых деклараций».

О том, как чиновники предлагают заполнить декларацию по ЕНВД в случае отсутствия физического показателя, читайте в статье «Можно ли сдавать нулевую декларацию по ЕНВД?».

Мнение ФНС о том, как подать декларацию в случае приостановки деятельности узнайте из публикации «ФНС разъяснила, как быть с ЕНВД при приостановке деятельности».

Плательщик ЕНВД может направить декларацию в ФНС как в электронном виде, так и на бумажном носителе. О нюансах отправки отчета ЕНВД в электронном виде рассказывается в статье «Порядок сдачи налоговой отчетности через Интернет».

О возможности сдачи декларации по ЕНВД через сайт ФНС без посредника-оператора связи читайте в материале «ФНС РФ: почти всю отчетность можно сдать через сайт».

О том, какую еще отчетность сдают ИП и ООО на ЕНВД, читайте в статьях:

- «Какие декларации нужно сдать ИП в 3 квартале»;

- «Какую отчетность необходимо сдавать ООО на ЕНВД?».

Расчет суммы налога на ЕНВД

Расчет налога на этом режиме производится по алгоритму, приведенному в ст. 346.29 НК РФ, который можно выразить в виде формулы:

БД * ФП * К1 * К2 * 15% = сумма вмененного налога в месяц

Учитывают для этого режима не полученные доходы, а специальные показатели:

- ФП – физический показатель, которым может быть количество работников, торговых автоматов, посадочных мест в транспорте, площадь торгового зала в кв. м и др.;

- БД – базовая доходность в месяц на единицу физического показателя в рублях;

- К1 – коэффициент-дефлятор, устанавливается каждый год приказом Минэкономразвития РФ.

- К2 – это корректирующий понижающий коэффициент, который ежегодно принимают местные органы, варьируется от 0, 005 до 1.

Коэффициент К1 на 2022 год установлен приказом Минэкономразвития от 21.10.2019 № 739 и составляет 2,005.

Первые три составляющие формулы (БД, ФП и К1) не имеют региональных особенностей, а коэффициент К2 может очень сильно изменить, точнее, понизить сумму вмененного налога к уплате. Кроме того, что К2 будет отличаться по региону, в рамках муниципального нормативного акта он будет разным еще и по виду деятельности.

Рассчитать ЕНВД бесплатно

Обратите внимание, что под регионом для вмененного налога имеется в виду не область или край, как для УСН Доходы минус расходы, а муниципальное образование. Например, в пределах одной области такие правовые акты могут быть приняты в разных муниципальных районах, поэтому виды деятельности и коэффициент К2 будут для них разными. Некоторые представительные органы указывают разный коэффициент К2 даже для разных улиц одного муниципального образования.

Дополнительно К2 может отличаться по виду реализуемых товаров для розничной торговли и, наконец, по виду объекта торговли или оказания услуг. Например – К2 в одном и том же муниципальном образовании для ресторана или бара может составить 1.0, для кафе – 0.8, а для столовых – 0.4.

Где найти коэффициент К2? Можно обратиться в налоговую инспекцию по месту деятельности (т.к. учет плательщиков ЕНВД производится по месту ведения бизнеса) или в экономический отдел местной администрации.

Такую информацию можно найти и самому, на официальном сайте ФНС https://www.nalog.ru. Выбираете интересующий вас регион, вбиваете в поиске «ЕНВД» и находите «Особенности регионального законодательства». В региональных нормативных актах указаны виды деятельности, разрешенные для этого режима в этом регионе, и коэффициент К2 по каждому виду.

✐Пример ▼

Рассчитаем, какую сумму вмененного налога должен платить в 2020 году индивидуальный предприниматель, имеющий двух работников и выбравший ЕНВД для оказания услуг по ремонту мебели в г. Тула. Базовая доходность в месяц для бытовых услуг равна 7500 рублей на одного работника, с учетом самого ИП. Региональный коэффициент К2 для ремонта мебели установлен в размере 0,56.

Подставим значения в формулу БД * ФП * К1 * К2 * 15% = 7 500 * 3 * 2,005 * 0,56 * 15% = 3789,45 руб. Сумма ЕНВД за квартал составит всего 11 368 рублей.

Расчет ЕНВД коротко

Для расчета «вмененки» применяется определенный алгоритм вычисления:

К2 х К1 х ФП х БД х 15%, где % — ставка по налогу; К2 – региональный корректирующий коэффициент; К1 – федеральный коэффициент-дефлятор; ФП – физический показатель; БД – доходность базовая.

Все эти показатели не являются неизменными, а меняются один раз в год.

Важно! Если компания применяет ЕНВД по разным видам деятельности, то по ним необходимо вести раздельный учет. Налоговый период по ЕНВД – один квартал, то есть один раз в три месяца нужно подавать декларацию в территориальную налоговую инстанцию.

Можно ли уменьшить налог на ЕНВД

Изменить БД и К1 в формуле расчета вменного налога нельзя, но можно:

1.Подобрать для деятельности тот регион, в котором коэффициент К2 будет меньше всего, при условии, что желаемый вами вид деятельности в этом регионе может работать на ЕНВД (учитывая, что местные власти имеют право сократить список видов деятельности, указанный в ст. 346.26 НК РФ).

2.Уменьшить физический показатель, если это не отразится негативно на бизнесе, ваших работниках или клиентах. Например, можно за счет более эргономичного размещения витрин или торговой мебели сократить площадь торгового зала.

Не забывайте также о том, что физическим показателем для объектов торговли и общепита является не вся их площадь, а только площадь торгового зала или зала обслуживания. Если вы арендуете объект для торговли или общепита, обязательно укажите в договоре такую площадь отдельно, чтобы не платить налог за подсобные помещения. Налоговики могут при проверке измерить площадь, реально используемую для торговли или обслуживания, и если она занижена, то налог по квартальной декларации будет пересчитан, а на сумму недоплаченного налога будет взыскан штраф в размере 20%.

3. Использовать транспортное средство для работы в две смены или объект торговли (оказания услуг) в круглосуточном режиме. Это не изменит сумму налога, но позволит вам получить больший доход, т.е. в процентном соотношении налоговая нагрузка на ЕНВД будет меньше.

4. На ЕНВД, как и на упрощенке, можно учесть при расчете вмененного налога страховые взносы, если они были уплачены в том же квартале, за который рассчитывают налог.

Параметры отнесения к рознице и опту

При осуществлении разных видов торговли имеются отличия, позволяющие применять ЕНВД или исключить возможность. Предприятия имеют право применять оба вида торговой деятельности параллельно с использованием разных систем обложения. Обязательным условием является ведение раздельного учета доходов, расходов и обязательств. Основные показатели вариантов ведения торговой деятельности:

| Критерии | Опт | Розница |

| Назначение приобретения товара | Для последующей продажи | Для собственных нужд |

| Потребитель | Организация или ИП | Физическое лицо или предприятие для личных нужд |

| Наличие договора | Договор купли-продажи, заключаемый участниками оборота в двустороннем порядке | Договор розничной продажи, заключаемый автоматически при выдаче чека или иного документа |

| Вид платежа | Наличными средствами в пределах 100 тысяч рублей или безналичным расчетом | Наличным или безналичным расчетом |

| Документы на отгрузку | Договор, накладная | Чек и другие документы по требованию |

Основным критерием ведения оптовой торговли является заключение договора между покупателем и продавцом. Сторонами выступают организации или ИП, ведущие предпринимательскую деятельность. Физическое лицо не может выступать покупателем товара, предназначенного для дальнейшей продажи.

Режим ЕНВД не применяется для оптовой торговли, при ведении которой допускается ОСН или УСН.

Форма оплаты за товар или размер партии не влияют на отнесение деятельности к розничной или оптовой торговле. Использование эквайринга в расчетах в торговом зале является примером безналичной формы оплаты.

Как уменьшить сумму налога на ЕНВД за счет выплаченных страховых взносов

Индивидуальные предприниматели, не имеющие работников, могут уменьшить рассчитанный налог на всю сумму уплаченных за себя страховых взносов ИП.

✐Пример ▼

ИП без работников оказывает автотранспортные услуги по перевозке пассажиров на принадлежащем ему микроавтобусе, в котором 20 посадочных мест. Сумма страховых взносов за себя, уплаченная в первом квартале 2022 года, равна 10 000 рублей. Данные для расчета вмененного налога следующие:

- Базовая доходность – 1500 рублей на единицу физического показателя, т.е. одного посадочного места;

- Физический показатель – 20;

- К1 в 2022 году — 2,005;

- Региональный коэффициент К2 – 0,8.

Считаем сумму налога за месяц по рассмотренной выше формуле:

БД * ФП * К1 * К2 * 15% = 1500 * 20 * 2,005 * 0,8 * 15% = 7 218 рублей

Сумма вмененного налога за квартал составит 7 218 * 3 месяца = 21 654 рубля. Уменьшить налог можно на всю сумму выплаченных предпринимателем за себя страховых взносов, т.е. на 10 000 рублей. Итого, ЕНВД к уплате равен 21 654 – 10 000 = 11 654 рубля.

Если у ИП есть хотя бы один работник, то уменьшить налог на сумму взносов за себя и за работников, можно не более, чем на 50 %. Для ООО действует то же правило – за счет уплаченных страховых взносов за работников уменьшить рассчитанный вмененный налог можно не более, чем наполовину.

✐Пример ▼

Организация занимается в г. Омске розничной торговлей продуктами питания в магазине с площадью торгового зала в 30 кв. м. Сумма страховых взносов за работников, уплаченная в первом квартале 2020 года, равна 36 400 рублей. Данные для расчета вмененного налога следующие:

- Базовая доходность – 1800 рублей на единицу физического показателя, т.е. кв. м;

- Физический показатель – 30;

- К1 в 2022 году — 2,005;

- Региональный коэффициент К2 – 0,7.

Считаем налог за месяц по формуле:

БД * ФП * К1 * К2 * 15% = 1800 * 30 * 2,005 * 0,7 * 15% = 11 368,35 рублей

Сумма вмененного налога за квартал составит 11 368,35 * 3 месяца = 34 105 рублей. Хотя взносов за работников уплачено на 36 400 рублей, уменьшить рассчитанный налог можно не более, чем на 50%. Итого, ЕНВД к уплате равен 34 105/2 = 17 053 рубля.

Подготовить декларацию ЕНВД всего за 149 рублей

Считается ли услуга бытовой

C 2022 года классификатор услуг населению (ОКУН) отменен. Раньше именно на его основе определялись виды деятельности, которые относятся к бытовым услугам. Новый правительственный перечень содержит другой список услуг, поэтому использовать ОКУН больше нельзя.

Переходя на вмененку, ориентируйтесь на коды ОКВЭД2 и ОКПД2. Узнав коды ОКВЭД и ОКПД услуги, сопоставьте их с перечнем кодов, включенных в Распоряжение Правительства РФ от 24.11.2016 N 2496-р. Этим распоряжением правительство установило виды экономической деятельности, которые относятся к бытовым услугам. Если услуга входит в список, ознакомьтесь с региональным законодательством и убедитесь, что для вашей услуги доступно применение ЕНВД на территории субъекта РФ.

Когда ЕНВД становится более выгодным режимом, чем УСН или ОСН

Вмененный налог, рассчитанный по указанной выше формуле, платить придется в обязательном порядке, независимо от того, получаете ли вы от деятельности реальный доход, и каковы его размеры. Если вы оказываете автотранспортные услуги по перевозке грузов, но заказов у вас немного, то ЕНВД может быть невыгодным, также как и в случае, если торговлю в вашем магазине бойкой не назовешь. Но с определенного момента, когда ваши реальные доходы растут, а размер рассчитанного налога остается прежним, налоговая нагрузка на этом режиме становится менее обременительной, чем на упрощенной системе.

Чтобы понять, будет ли выгоден в вашем случае ЕНВД, надо предварительно рассчитать сумму вмененного налога и сравнить ее с той, которую вы будете платить на упрощёнке. Конечно, начиная бизнес, вы можете только предполагать, какими будут ваши доходы, поэтому можно при регистрации ИП или ООО сначала перейти на УСН, а потом уже, когда в вашем распоряжении будут конкретные цифры, рассчитать, будет ли выгоднее для вас уплачивать ЕНВД.

Регулирует деятельность на ЕНВД Глава 26.3 НК РФ, поэтому для выяснения конкретных вопросов обратимся к ней.

Плюсы и минусы упрощенки и ЕНВД

Плюсы:

- освобождение от уплаты ряда налогов;

- возможность существенного уменьшения начисленного налога;

- упрощенные учет и отчетность;

- возможность совмещения режимов;

- возможность «гибкого» подхода к периоду применения (для ЕНВД).

Об особенностях раздельного учета при ЕНВД читайте в статье «Особенности совмещения режимов ЕНВД и УСН одновременно».

Минусы:

- необходимость отслеживания пределов ограничений для применения системы;

- необходимость уплаты налога, установленного системой, даже при убыточной работе (для ЕНВД и УСН «доходы минус расходы»);

- необходимость отчетности и платежей по ряду других налогов, от которых нет освобождения, и по страховым взносам;

- необходимость пересчета налогов при смене режима налогообложения.

О вариантах систем налогообложения, на которые можно уйти с УСН, читайте здесь.

Кто может быть плательщиком ЕНВД в 2022 году

Право на вмененку имеют организации и ИП, которые предполагают вести один из разрешенных для этого режима видов деятельности. Так же, как и для упрощенной системы, возможность работы на вмененке ограничена рядом условий:

- среднесписочная численность работников налогоплательщика не должна превышать 100 человек;

- доля участия в организации других организаций должна быть не более 25 %, кроме организаций потребкооперации и тех, в которых более половины работников составляют инвалиды;

- организации и ИП не должны быть плательщиками единого сельхозналога;

- налогоплательщик не должен относиться к категории крупнейших;

- деятельность не должна вестись в рамках договора простого товарищества, совместной деятельности или доверительного управления;

- площадь торгового зала или зала обслуживания посетителей (общепит) не должна превышать 150 кв м.

Кроме того, ЕНВД не применяют при передаче в аренду автозаправочных и автогазозаправочных станций и при оказании услуг общепита учреждениями образования, здравоохранения и соцобеспечения.

Что касается ограничений по размеру полученных доходов, то для ЕНВД их нет, что естественно, т.к. учет доходов для этого режима не ведется, налоговая база рассчитывается по уже рассмотренной выше формуле.

Виды деятельности, где выгодно применять ЕНВД

Наиболее интересно применять «вмененку» с точки зрения экономии налогов в тех видах деятельности, в которых наличный доход достаточно велик. Поскольку чаще всего ЕНВД используется в сфере оказания услуг населению, то это может быть любое предприятие с большим потоком клиентов. Например:

- Ветеринарные лечебницы;

- Магазины, торгующие в розницу и расположенные в шаговой доступности;

- Службы такси (но только, если в автопарке организации не более 20 транспортных средств);

- Автомойки, автосервисы, шиномонтажки и т.п.;

- Арендодатели коммерческих и торговых площадей (но с учетом определенных ограничений);

- Небольшие пункты общественного питания (столовые, кафе, закусочные и т.д.);

- Организации и ИП, занимающиеся оказанием мелких бытовых услуг (парикмахерские, обувные мастерские, салоны красоты, химчистки и т.д.);

- Рекламные агентства, занимающиеся размещением рекламы, в том числе на транспортных средствах и наружных носителях.

Внимание! Если у компании или ИП, работающего по «вмененке», в числе клиентов есть юридические лица, то придется отказаться от применения данного вида налога. Применять его имеют право только те бизнесмены, которые работают исключительно с населением. Подробнее о том, где выгодно использовать ЕНВД читайте здесь.

Какой деятельностью можно заниматься на ЕНВД

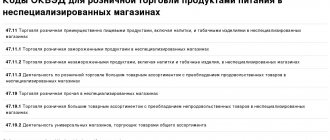

Полный список видов деятельности на ЕНВД приведен в п.2 346.26 НК РФ. Он включает в себя разновидности услуг: бытовых, ветеринарных, общепита, автостоянок, автоперевозок, СТО, аренды торговых мест и земельных участков под них, некоторые виды рекламных услуг и розничную торговлю (с 2022 года на вмененке запрещена реализация лекарств, обуви, изделий из меха).

Виды деятельности для ЕНВД в конкретном муниципальном образовании, в пределах указанного списка, устанавливают представительные органы муниципальных районов, городских округов и городов федерального значения. Указаны они в тех же правовых актах, которые устанавливают коэффициент К2.

Немало споров налогоплательщиков с контролирующими органами возникает из-за признания конкретного бизнеса подпадающим под ЕНВД. Вот некоторые из спорных ситуаций:

- Услуги по ремонту компьютеров, как разновидность бытовых услуг, на ЕНВД разрешены, а установка компьютерных систем и программ, их настройка и обслуживание – нет. К такому мнению пришел Минфин.

- Услуги по установке пластиковых окон разрешены, если устанавливают готовые изделия. В случае же, если клиенты делают заказы по образцам, которые производят подрядчики, налоговики считают это торговлей вне стационарной сети, которая не подпадает под ЕНВД.

- Услуги общепита через объекты, не имеющие зала обслуживания, разрешены, а изготовление кулинарных блюд по предварительным заказам, принимаемым дистанционно, по мнению Минфина, не может происходить в рамках вмененки.

- Сдача в аренду торговых мест на ЕНВД возможна, но нельзя передавать в аренду часть торгового зала для размещения торгового автомата.

Спорные ситуации на ЕНВД надо рассматривать, учитывая судебную арбитражную практику в округе и отношение территориальной налоговой инспекции к разъяснениям Минфина. Если у вас есть сомнения по поводу того, можете ли вы в вашем случае перейти на этот режим, стоит обратиться в налоговую инспекцию по месту деятельности с письменным запросом, описывающим вашу ситуацию.

Изменения в ЕНВД

Базовая доходность налога ЕНВД на 2022 год осталась неизменной, но это совсем не означает, что сумма налога, которую нужно будет заплатить в этом году, будет такой же, как и в 2022 году. Это связано с тем, что в формуле для расчета вмененного налога присутствуют коэффициенты К1 и К2, которые могут меняться. К1 устанавливает Правительство, а К2 — местные власти. Также региональные власти определяют ставку налога, она может быть от 15% до 7,5%.

К таким властям относятся:

- муниципальные районы — представительный орган;

- городские округа — представительный орган;

- законодательные органы — власти городов федерального значения.

Как перейти на ЕНВД

С 2013 года ЕНВД перестал быть обязательным, организации и индивидуальные предприниматели переходят на уплату вмененного налога добровольно. Согласно п. 2 ст. 346.28 НК РФ, налогоплательщик, желающий применять вмененку, должен встать на учет по месту деятельности, кроме следующих видов деятельности:

- автотранспортные услуги по перевозке грузов и пассажиров;

- услуги по размещению рекламы на транспорте;

- развозная или разносная торговля.

При оказании таких услуг на учет встают по месту регистрации в своей налоговой инспекции.

Если вы уже получили статус субъекта предпринимательской деятельности (как ИП или ООО), то стоите на налоговом учете по месту прописки или юридическому адресу. Решив применять ЕНВД, вы должны пройти повторную регистрацию, как плательщик вмененного налога по месту деятельности. Если место деятельности совпадает с вашей обычной регистрацией, то вы будете состоять на учете только в одной налоговой инспекции, если же нет, то учитывать вас будут в двух налоговых инспекциях. Таких инспекций может быть и больше, если деятельность на ЕНВД будет вами вестись в разных муниципальных образованиях.

Для постановки на учет надо в течение пяти рабочих дней со дня начала деятельности, попадающей под вмененный режим, подать заявление в налоговую инспекцию в интересующем вас муниципальном образовании. ФНС, в свою очередь, в течение такого же пятидневного срока выдает уведомление о постановке ИП или организации на учет в качестве плательщика вмененного налога.

Снятие с учета по ЕНВД происходит в таком же порядке – в течение пяти дней со дня прекращения вмененной деятельности или перехода на другой налоговый режим. И так же, в течение пяти дней ФНС выдает уведомление о снятии ИП или организации с учета.

Что лучше — УСН или ЕНВД

Правильнее спросить: что выгоднее — ЕНВД или УСН? Выгода применения одного из рассматриваемых режимов, вмененки или упрощенки, для ООО или ИП может быть оценена только самим налогоплательщиком при сравнении конкретных показателей его деятельности для каждого из 2 режимов.

ЕНВД очевидно выгоден для видов деятельности, приносящих высокий доход, в котором доля уплачиваемого налога невелика.

Если доход неустойчив и возможно полное его отсутствие в ряде периодов, то выгоднее применять УСН «доходы».

Если расход имеется всегда, то есть смысл применять систему УСН «доходы минус расходы», позволяющую свести налог к минимуму. При этом интересным может оказаться вариант перехода на ОСНО, которая не обязывает платить налог на прибыль при наличии убытков.

Рекомендации по выбору режима налогообложения можно найти также в статье «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

О том, как поступить с НДС при смене УСН на ОСНО, читайте в материале «НДС при переходе с УСН на ОСНО: порядок налогообложения».

Когда сдавать отчетность и платить налог на ЕНВД в 2020 году

Отчетность в виде налоговой декларации сдается каждый квартал, не позднее следующих дат:

- 20 апреля — по итогам 1-го квартала;

- 20 июля — по итогам 2-го квартала;

- 20 октября — по итогам 3-го квартала;

- 20 января — по итогам 4-го квартала.

Уплачивать вмененный налог надо по данным, рассчитанным в квартальной декларации. Крайние сроки уплаты квартального ЕНВД отличаются от сроков сдачи отчетности на пять дней, т.е. заплатить надо не позднее:

- 25 апреля — по итогам 1-го квартала;

- 25 июля — по итогам 2-го квартала;

- 25 октября — по итогам 3-го квартала;

- 25 января — по итогам 4-го квартала.

Не забывайте, что платить вмененный налог надо независимо от того, получены ли были доходы и работали ли вы вообще в этом квартале. Принцип здесь такой – пока вы стоите на учете, как плательщик ЕНВД, налог платить придется, нулевой декларации здесь не предусмотрено.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Бесплатное бухгалтерское обслуживание от 1С

КУДиР на вмененке не ведут, т.к. доходы и расходы на этом режиме не учитываются. Данные базовой доходности, физического показателя, коэффициентов К1 и К2, так же, как и сумму рассчитанного вмененного налога к уплате указывают сразу в квартальной декларации. Декларации и платежи по вмененному налогу сдают и оплачивают по месту деятельности. Если таких мест несколько, и они не находятся в ведении одной налоговой инспекции, то придется делать это по разным адресам и реквизитам.

КБК по ЕНВД в 2022 году для ИП и ООО и уплата налога

Плательщики налога при заполнении формы ЕНВД для юридических лиц КБК в 2022 году должны использовать следующий — 182 1 05 02010 02 1000 110. А о том, какие для плательщиков ЕНВД КБК коды действуют в 2018 году при оплате пени вы сможете узнать здесь.

Все коды КБК по ЕНВД для ИП соответствуют кодам, применяемым организациями.

Подробнее см. в статье «КБК для уплаты ЕНВД в 2017-2018 годах для ИП».

Нужно ли продолжать уплачивать ЕНВД при приостановлении деятельности, читайте в публикации «Приостановление деятельности не освобождает от уплаты ЕНВД».

Резюме по ЕНВД

- Это льготный налоговый режим, налог для которого рассчитывается по специальной формуле. Сумма налога не зависит от реально получаемых вами доходов, поэтому с их ростом налоговая нагрузка в процентном соотношении будет уменьшаться.

- Переход на этот режим ограничен рядом требований к налогоплательщику, и заниматься можно только определенными видами деятельности.

- ЕНВД имеет региональные особенности, поэтому суммы платежей и разрешенные виды деятельности будут разными в одной области или даже городе.

- На налоговый учет надо встать по месту деятельности, там же необходимо каждый квартал сдавать отчетность и платить вмененный налог.

- Рассчитанный к уплате вмененный налог можно уменьшить на всю сумму уплаченных в этом же квартале страховых взносов за себя (только для ИП без работников) или на сумму взносов, уплаченных за себя и своих работников (при этом налог можно уменьшить не более, чем на 50%).

- Если вас поставили на учет как плательщика вмененного налога, то рассчитанную в декларации сумму надо будет платить, независимо от того, получили ли вы доход и работали ли вообще.

Чем отличается вмененка от других систем налогообложения

ЕНВД — налоговый режим, при котором объект налогообложения (вид деятельности) и величина налога по нему заранее определены и не зависят от полученного в дальнейшем дохода. Он также может применяться небольшими фирмами и ИП при определенных ограничениях (вид деятельности, численность, предел физического показателя).

ВАЖНО! Режим ЕНВД существует до 2022 года, а потом будет отменен. А в некоторых случаях его нельзя применять уже в 2020 году. Подробнее об этом мы рассказали здесь.