Транзитный счет в банке — что это такое

Если рассмотреть терминологию, то это аккаунт в валюте другого государства, которую используют для перевода оплаты за услугу или товар.

До 2007 года каждый бизнесмен, который ведет бизнес все территории государства, отдавал часть своей прибыли: в разные года эта сумма колебалась от 10 до 50 %, в зависимости от требований законодательства. К большой радости предпринимателей, сейчас этот процент равен 0%, благодаря таким банковским профилем.

Это интересно

Чтобы пользоваться транзитным счетом, нужно уплачивать установленный размер комиссионного сбора и продавать на отечественном рынке установленную часть валюты от полученной прибыли по фиксированной ставке курса. Также одним из условий пользования банковским счетом является перевод части иностранных денег в отечественный эквивалент, согласно текущему курсу обмена.

При этом сделать непросто: чтобы продать/обменять валюту, владелец должен написать специальное заявление, где необходимо указать величину перевода в денежных знаках. Суммы перенаправляются с целью покрытия убытков. Это обязательно юридическим лицам при возникновении деловых контактов с нерезидентами государства. Для удобства таким способом пользуются и страховые конторы из других государств.

Что такое валютный счет: цели и особенности

Валютный счёт от рублевого отличается только видом денежных средств, которые планируется хранить. Практическая польза очевидна: можно расплачиваться иностранной валютой на территории России или за рубежом и при этом не терять деньги во время конвертации. Основные правила, касающиеся функционирования счета, оговорены в ФЗ «О валютном регулировании».

В частности, ограничено число банков, способных предложить подобную услугу: для осуществления деятельности, связанной с денежными знаками других стран, требуется специальная лицензия ЦБ. В зависимости от объема прав и возможностей существуют:

- генеральная лицензия — банк имеет право осуществлять операции с денежными знаками иных стран, как на территории России, так и за ее пределами;

- расширенная — ограничивает число зарубежных банков-корреспондентов до 6 единиц;

- разовая — разрешает проведение конкретной операции с иностранной валютой.

Прежде чем окончательно выбрать банковское учреждение для дальнейшего хранения средств, следует уточнить тип лицензии, а также срок её действия.

Физические лица, компании, индивидуальные предприниматели, согласно законодательству, имеют право на открытие инвалютных счетов. Это даст возможность проводить следующие виды операций с иностранной валютой:

- текущие — денежные переводы по статьям экспорта и импорта, получение кредита (на срок до полугода), перечисления по процентам, дивидендам, а также выплата пенсий и заработной платы;

- связанные с денежными операциями — инвестиции (в ценные бумаги, уставной капитал компаний за рубежом), покупка или аренда недвижимости, получение кредитов на срок от 6 месяцев и более, любые иные операции с валютными средствами.

После подачи соответствующей заявки на физическое или юридическое лицо банк формирует сразу несколько счетов:

- транзитный — сюда попадают деньги, пришедшие из-за рубежа;

- текущий (основной) — для зачисления средств, оставшихся после обязательной реализации части дохода;

- специальный — на него зачисляется валюта, приобретаемая у российских банков.

Для юридических лиц валютный счёт раздвигает границы ведения бизнеса, а для обычных граждан предоставляет ряд преимуществ перед рублёвым:

- можно покупать или продавать товары и услуги напрямую, не пользуясь обменными пунктами;

- переводы за границу (например, близким, отдыхающим в других странах), оплата иностранного обучения и туристических поездок — не теряются проценты при конвертации валют, нет нужды прибегать к помощи платежных систем;

- не нужно в путешествиях возить инвалюту в наличном виде;

- удобно управлять финансами с мобильного телефона посредством интернет-банкинга.

Для чего требуется

Так что такое транзитный счет в банке и для чего он нужен? Он используется для того, чтобы фискальные (налоговые) органы могли контролировать деятельность бизнесмена. Также это «промежуточный пункт» для обмена валюты, согласно курсу: то есть сначала деньги переводятся на транзитный номер, а потом только с него на обычный. Это касается как предпринимателей, так и физических лиц.

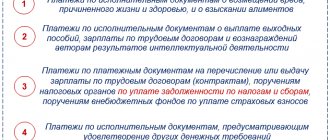

Он применяется в рамках проведения переводов за следующие услуги:

- Перевозка грузов в другую страну;

- Страховочные выплаты;

- Трансфер товара.

С него могут уплачивать комиссию и административные сборы.

Хотите начать использовать деньги, которые поступили вам? Подтвердите реальность операции, проведя идентификацию. Для этого просто принесите банк и в налоговую:

- Справку о валютной операции.

- Контракт, где обозначена причина для перевода финансов.

Банк может брать комиссию, так как он является агентом валютного контроля, услуги которого являются небесплатными. Все тарифы прописаны в договоре на расчетно-кассовое обслуживание.

Правила пользования счетами определены в специальной инструкции Центрального Банка под номером 111-И, от 30.03.2004. Главные условия операций с валютой внутри РФ регламентирует ФЗ № 173 «О валютном регулировании и валютном контроле» (закон вступил в силу 10.12.2003). Любой человек, который будет проводить операции с долларами или евро, должен знать эти правила.

Продажа валюты с расчетного счета

Как правило, после поступления денежных средств на транзитный счет, компании дожидаются ее перехода на расчетный счет. Уже после этого они могут свободно пользоваться деньгами и совершать необходимые операции. При своевременном предоставлении необходимых документов в банк, валютные единицы будут разблокированы в день их подачи.

Когда зачисление на транзитный счет происходит на основании внешнеторгового соглашения, срок будет увеличен до оформления документов. Если целью компании является платеж в валюте нерезиденту, то потребуется оформление специального заявления. После его подачи перевод может быть выполнен. При этом компания должна помнить об уплате НДС.

Структура

Всем известно, что законной валютой России является рубль, но при возникновении экспортных отношений разрешено применять иные денежные знаки. Для удобства и фиксирования данных используются промежуточные аккаунты. Транзитный счет в банке – это пример аккумулирующего (накопительного) счета, и распорядиться суммой человек сможет только через 15-дней после поступления.

Он состоит из таких элементов (реквизитов):

- уникальный номер, состоящий обычно из 20 цифр;

- БИК — код банковского учреждения;

- договор об открытии транзитного валютного счета должен иметь ваши данные — ИНН и КПП;

- номер банка-корреспондента (тоже двадцатизначный).

Зачастую номер называют банковским идентификатором, так как каждая группа цифр определяет собой зашифрованную информацию. Итак, первые три цифры означают номер І группы. Вторые две — номер ІІ группы. Шестая, седьмая и восьмая цифры определяют код валюты. Девятая — это проверочный номер. Следующие четыре цифры определяют, какой кредитно-финансовой организации принадлежит данный счет. На разновидности учреждения указывают следующие две цифры после ними. Последние пять цифр — это внутрибанковский ориентир, по которому идентифицируют клиента.

Порядок подтверждения зачислений на счет

Валютный счет состоит и следующих направлений:

- текущий валютный счет;

- транзитный валютный счет;

- специальный транзитный валютный счет.

Каждое из указанных направлений на определенных этапах выполняет свои функции. Транзитный счет применяется для зачисления экспортной выручки в валюте. После того, как денежные средства поступили на баланс, банковская организация оповещает об этом своего клиента. Однако, зачастую оповещение клиенту направляют не все кредитно-финансовые компании (

Чем отличается расчетный счет от транзитного

Если мы уже разобрались, для чего необходимы валютные номера, то стоит определиться с их характеристиками и принципиальными отличиями.

Для этого давайте ознакомимся с таблицей, где есть описание:

| Характеристика | Расчетный | Транзитный |

| 1. Предназначение | Фиксирование и учет производимых операций | Краткосрочное сбережение денежных средств в иностранной валюте |

| 2. Срок хранения | Ограничен сроком действия контракта | 15 дней |

| 3. Сферы применения | Нет ограничений | Применяется для: аккумулирования прибыли; оплаты таможенных сборов и пошлин; конвертирования некоторой части прибыли в инвалюте (10-50%); при оплате услуг по транспортировке грузов через границу. |

| 4. Отличие в учетной записи (цифра на седьмой позиции) | 0 | 1 |

| 5. Валютный контроль | Не обязателен, так как обычно аккумулирует денежные суммы в национальной валюте | Обязателен |

Что происходит после валютного контроля?

Если ситуация заканчивается хорошо, происхождение денег подтверждается, то происходит зачисление с транзитного счета на основной. Причем перечисление может происходить как в иностранной валюте, в которой открыт валютный счет, так и на рублевый счет (по внутреннему банковскому курсу) — это решение принимает компания, чьи валютные средства пока находятся на транзитном счету.

Если же у банка остались вопросы, то он может запросить повторно некоторые документы, касающиеся поступивших денег. До тех пор, пока банк не удостоверится, что эти средства не имеют проблем с обоснованием их получения, он будет продолжать держать деньги на транзитном счету.

Почему банки так тщательно проверяют происхождение средств? Все дело в том, что в этом случае финучреждения являются контролерами, заменяя собой государство. Если контроль будет проведен неверно, с нарушением процедуры или в спешке, без должного уровня проверки всех предоставленных документов, у банка могут возникнуть серьезные проблемы, вплоть до лишения лицензии.

Что такое — транзит денежных средств

Само слово говорит о некоем перемещении, а в отношении денежных единиц это перевод некоторой денежной суммы с одного счета на другой. Для осуществления перемещения сумм денежных средств с транзитного номера, к примеру, для оплаты государственной пошлины, вы, как владелец, должны выдать распоряжение на данную операцию. Это не обязательно письменное уведомление — весь процесс можно осуществить через «Личный кабинет». Там нужно заполнить реквизиты — для них отведены специальные поля для ввода — и указать сумму перевода, так вы подтвердите операцию.

Таким образом, вы даете разрешение для списания указанной суммы. После этого вам будет доступен отчет.

Что такое валютный контроль с точки зрения законодательства?

Валютный контроль проходят все компании, которые получают переводы денежных средств из-за рубежа. Во время проведения этого контроля банк получает от владельцев счета (в основном юридических лиц) информацию о том, что деньги получены на законных основаниях. Какие документы следует предоставить компании в банк, чтобы у них не возникло проблем с поступлением валюты? Список небольшой, поэтому сложностей с ним не возникнет:

- договор с иностранным покупателем, где указаны условия оплаты (полная или частичная предоплата или оплата по факту доставки);

- счета, выставленные компанией-экспортером для оплаты за отгруженный или планируемый к отгрузке товар;

- спецификации, расшифровывающие, какие именно товары отгружаются и по какой стоимости;

- акты приема-передачи товаров, если отгрузка уже состоялась, товар дошел до покупателя и документы успели вернуться.

Кроме того, компания должна предоставить в банк распоряжение, подписанное уполномоченным лицом, в котором будет содержаться информация о намерении зачислить средства с транзитного счета на текущий.

Процесс проверки иногда занимает не один час и даже не один день. Перечислить деньги сразу на валютный счет организации не представляется возможным, поскольку в этом случае деньги автоматически станут собственностью владельца счета и могут им использоваться в полной мере, а этого нельзя делать, пока происхождение средств не подтверждено. Но и оставлять уже перечисленные деньги от иностранного финансового учреждения на их счетах тоже неприемлемо. Вот и создают банки так называемые транзитные счета, чтобы временно хранить на них деньги.

О каком же сроке идет речь? Идеально, если все произойдет через один рабочий день, и тогда уже завтра операция подтвердится и деньги будут переведены законному владельцу. Ну а что делать, если в проведении операции будет отказано? Банк вправе потребовать дополнительные справки. Закон говорит о том, что валютный контроль должен длиться не более 15 дней. Этого времени априори достаточно для того, чтобы проверить все интересующие моменты и сделать вывод о происхождении денежных средств.

Эти деньги формально считаются деньгами предприятия, а потому их следует фиксировать в 1С как собственные денежные средства, хранящиеся на транзитных счетах, и отображать в рублях по соответствующему курсу.

Нормативная база по валютным операциям предприятий

Развитию законодательства о регулировании валютных операций положил начало Указ № 213 от 19 ноября 1991 года, в котором закладывались основы либерализации внешнеэкономических отношений России с зарубежными странами. Позже, в октябре 1992 года, был принят Федеральный Закон «О валютном регулировании и валютном контроле». Он определил правила «игры» не только на валютном рынке, но в деятельности предприятий и компаний международного уровня, а также указал функции и роль контролирующих служб.

Законом определено, что оплата за товары или услуги нерезидентами должна осуществляться в 30-дневный срок. Также нормативным актом предусмотрено предоставление информации о получателе и отправителе денежных средств, а еще о деталях осуществляемого перевода.

В нормативном документе прописано, что отечественные организации могут открыть валютный счет только при наличии разрешения на это Центральным Банком РФ. При этом именно ЦБ рассматривает, необходимо ли открыть дополнительный счет для субъекта предпринимательской деятельности в одном из иностранных банков, потому что в таком случае он должен предоставить в определенные периоды отчет о движении средств.

Как происходит получение средств на валютный счёт в российском банке?

После того как резидент РФ по договору, акту или иному официальному документу получает оплату за товар, оказанные услуги или работу, формируется валютная выручка. Чтобы перевести и легализовать ее, следует открыть специальный счёт в банке (текущий, транзитный и специальный транзитный).

Далее алгоритм действий выглядит следующим образом:

- отправляется уведомление в ФНС об открытии счета — при нарушении сроков подачи уведомления законом предусмотрены штрафы в размере до 5000 рублей;

- каждый отдельный счёт предусматривает отдельное уведомление;

- также следует сообщить о счетах филиалов (для юридических лиц);

- в банк представляется пакет документов для легализации полученной суммы (обычно достаточно контракта и его копии, заверенной у нотариуса);

- если сумма сделки составляет более $ 50 000, банк оформляет паспорт сделки (ПС).

Существует несколько причин, по которым банк отказывается оформлять ПС, а значит, и признавать валютную выручку законной:

- расхождение сведений в контракте (договоре) и ПС;

- несоблюдение требований законодательства в отношении разрешенных валютных операций;

- неправильное оформление ПС;

- отсутствие в контракте (договоре) пункта, предусматривающего факт поступления средств на р/с;

- отсутствие заверенного перевода контрактной документации.

На каждого владельца валютного счета после оформления ПС составляется так называемое досье резидента, где учитываются все операции по средствам, пересекающим границу в том или ином направлении.

Для юридических компаний досье содержит следующие документы:

- паспорт сделки (в оригинале);

- нотариально заверенные копии контракта;

- учетные карточки товаров;

- заверенная у нотариуса копия таможенной декларации на груз;

- иные документы, связанные с экспортом или импортом продукции.

Уточнить подробный перечень необходимых бумаг можно в справочной службе конкретного банка.

Как открыть транзитный валютный счет

Для организаций, которые имеют отношение с экспортными или импортными операциями, либо состоят в партнерских отношениях с фирмами-нерезидентами, открытие валютного является обязательным условием.

Список документации:

- заполненный бланк, где клиент автоматически дает свое согласие на создание и активацию номера;

- нотариально заверенная копия уставных документов предприятия или фирмы;

- карта с отпечатком фирменного штампа и образцами подписей;

- решение с печаткой нотариуса об основании (юридическое оформление законности работы в сфере бизнеса) субъекта предпринимательской деятельности.

Необходимо заполнить заявление, в котором вы указываете то, что нуждаетесь в проведении операций в иностранной валюте. Кроме заявления, вы должны показать дополнительные выписки и справки, которые определяют статус лица (уставные документы фирмы).

Обратите внимание

Важная информация — при активации счет сразу открывается для конвертации прибыли в национальную валюту.

После того когда вы подготовили список документов для открытия, вам нужно позаботиться о доказательной базе того, что валюта, которые приходит, имеет законные источники происхождения. Также банк должен будет удостовериться в том факте, что ваше предприятие (фирма) имеет квалифицированный персонал для совершения финансовых операций, предусмотренных практикой пользования валютными и транзитными аккаунтами.

После этого, по истечении некоторого времени, финансовое учреждение оценит перспективы и вынесет «приговор». Обратите внимание на то, что вышеуказанный перечень документов не является окончательным: банк может изменять его, добавляя и удаляя пункты, в зависимости от внутренней политики и других факторов.

Как закрыть транзитный счет

Как было оговорено раньше, он открывается вместе с главным и нужен, чтобы идентифицировать валюту, которая поступает клиенту. На нем деньги не хранятся 24/7 — в дальнейшем их можно перевести на обычную карту. Закрыть его можно так же, как и банковский.

После того как у субъекта предпринимательской деятельности пропадает необходимость использовать данный счет, ему нужно осуществить его закрытие. Это происходит после подачи:

- заявления для закрытия, согласно форме;

- суммы на балансе.

Согласно нормам законов России, договор между предпринимателем и банковским учреждением может быть разорван, если есть обоюдное согласие, либо объективное требование одной из сторон. Закрытие считается действительным с момента передачи клиентом или уполномоченной им особой заявления о расторжении договора.

Остаток денег можно получить сразу же наличными или в форме перевода. После завершения процедуры закрытия необходимо в кратчайшие сроки уведомить об этом налоговую службу (за несвоевременное уведомление придет штраф в размере от 1 000 рублей). Во избежание проблем требуется написать о закрытии в течение 7 рабочих дней. Главное, вовремя предупреждать их о своих планах.