Для сотрудников корпоратив — это праздник. А у бухгалтера забота — что с НДС, налогом на прибыль, НДФЛ, страховыми взносами.

Если для большинства сотрудников корпоратив — это только отдых и веселье, то для бухгалтерии это еще и аренда помещения, его оформление и расходы на обслуживание сотрудников в ходе мероприятия.

Обоснованием предстоящих расходов на корпоратив выступает приказ о проведении мероприятия, подписанный руководством компании либо уполномоченным лицом. Форма составления данного приказа законодательно не утверждена, поэтому документ может быть составлен в свободной форме в соответствии с внутренними требованиями документооборота компании и при наличии обязательных реквизитов (номер документа и дата составления). Учет расходов на корпоративные мероприятия осуществляется в общем порядке — на основании первичных документов, подтверждающих данные расходы. Помимо приказа и подтверждающих документов, комплект может быть дополнен сметой затрат, однако этот документ не является обязательным с точки зрения законодательных требований и может быть оформлен в соответствии с регламентом внутреннего документооборота компании.

Понятие «корпоратив» используется для обозначения мероприятий развлекательного характера, организованного руководством компании для сотрудников с целью их мотивации. Как правило, корпоративы проходят в виде вечеринок в кафе или ресторане и могут включать в себя следующие расходы:

- аренда помещения для проведения мероприятия;

- расходы на организацию и обслуживание (ведущий праздника, музыканты, официанты, кейтеринг);

- оплата стоимости банкета;

- расходы, связанные с декором помещения для праздника (оформление зала в корпоративном стиле и т. п.);

Корпоратив может включать в себя прочие расходы, которые, по мнению руководства компании, являются необходимыми для проведения мероприятия.

Праздник для налоговой

Налоговое законодательство расходы организации, которые носят социальный характер и произведены в пользу работника или иных лиц (включая оплату туристических путевок, членства в фитнес-клубе, приобретение подарочных сертификатов на отдых и посещение салонов красоты, компенсацию за использование личного автомобиля, оплату учебы детей в дошкольных учреждениях и школах), не учитывает для целей налогообложения прибыли независимо от того, предусмотрены они трудовыми договорами или нет.

НК РФ (ст. 264) закреплен перечень расходов, отражение которых допустимо в налоговом учете при наличии необходимых подтверждающих документов. Расходы на корпоративное мероприятие в данном перечне не содержатся, следовательно, в общем порядке компания, которая понесла расходы на проведение корпоратива для сотрудников, не может учесть данные расходы в части уменьшения налогооблагаемой базы. Данная позиция широко подтверждается судебной практикой (в частности, ФАС Западно-Сибирского округа от 19.11.2013 № А67-7663/2012).

При этом возможность уменьшить налог на прибыль путем учета расходов на корпоратив все-таки существует при условии, что мероприятие оформлено в качестве деловой встречи с партнерами либо организовано с целью привлечения новых клиентов. В данном случае необходимо наличие следующих документов:

- приказ на проведение представительского мероприятия для существующих партнеров и привлечения новых клиентов;

- смета на представительские расходы;

- договоры, акты выполненных работ, в которых указано, что расходы понесены в связи с проведением официального (не развлекательного) мероприятия.

Налоговый учет затрат на корпоратив возможен при условии, что размер данных расходов не превышает 4% от суммы ФОТ.

Налоговый учет

Применяем ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 № 114н, чтобы корректно отразить затраты на корпоратив в налоговом учете организации. Фактическая себестоимость товаров и начисленный при их передаче для собственных нужд НДС признаются в бухгалтерском учете и не учитываются в целях налогообложения прибыли. В учете возникают постоянная разница и соответствующий ей постоянный налоговый расход (ПНР). Основные проводки, как оформить в налоговой банкетный зал, по налогу на прибыль и НДС выглядят так:

Рассмотрим налоговый учет праздничных расходов при применении упрощенной системы налогообложения. Это актуально для организаций, которые обязаны вести учет затрат и налогов. Ответ на вопрос, как отразить оплату новогоднего корпоратива при УСН, найдется в ПБУ 10/99: затраты на проведение праздничных мероприятий признаются прочими расходами. Организации, применяющие УСН, уменьшают полученные доходы на расходы, перечисленные в п. 1 ст. 346.16 НК РФ. Но корпоративные расходы в этой статье не упомянуты, поэтому уменьшать на них налог нельзя, и проводки на проведение банкета при УСН «расходы» к налогообложению отношения не имеют. Бухгалтер осуществляет только бухгалтерский учет операции.

Варианты налогообложения корпоративного праздника

| Кто придет на корпоратив | Как учитывать расходы и какие платить налоги | ||||

| Налог на прибыль | НДС | НДФЛ | Страховые взносы | ||

| Мероприятие рассчитано на определенный круг: только сотрудники или только руководство | Расходы нельзя учесть при определении налогооблагаемой базы по прибыли, а НДС к вычету не принимается (п. 29 ст. 270, п. 2 ст. 346.16 НК РФ, Письма Минфина России от 08.02.2016 № 03-03-06/1/6140, от 13.12.2012 № 03-07-07/133) | Облагается как доход в натуральной форме (Письма Минфина России от 14.08.2013 № 03-04-06/33039, от 03.04.2013 № 03-04-05/6-333, Письмо УФНС России по г. Москве от 27.07.2007 № 28-11/071808) | Если расходы фирмы на корпоратив по случаю праздника не являются адресными выплатами в пользу конкретных работников, взносов нет. Если являются — с суммы расходов на каждого работника нужно заплатить страховые взносы (Письмо Минтруда от 24.05.2013 № 14-1-1061) | ||

| Мероприятие рассчитано на неопределенный круг лиц | Расходы нельзя учесть при определении налогооблагаемой базы по прибыли, НДС к вычету не принимается (п. 29 ст. 270, п. 2 ст. 346.16 НК РФ, Письма Минфина России от 08.02.2016 № 03-03-06/1/6140, от 13.12.2012 № 03-07-07/133) | Участники корпоратива никакого дохода не получили, невозможно определить, на какой круг лиц направлена услуга, НДФЛ облагать нечего (Письма Минфина России от 14.08.2013 № 03-04-06/33039, от 03.04.20313 № 03-04-05/6-333) | У участников корпоратива дохода нет, невозможно определить, на какой круг лиц направлена услуга, и в любом случае это не связано с выполнением работниками своих трудовых функций (Письмо Минтруда от 24.05.2013 № 14-1-1061, Определение ВАС РФ от 26.11.2012 № ВАС-16165/12 по делу № А14-13077/2011) | ||

| Мероприятие носит официальный характер с приглашением деловых партнеров | Расходы как представительские учитываются в пределах 4% расходов на оплату труда (подп. 22 п. 1 ст. 264 НК РФ при наличии подтверждающих документов (ст. 252 НК РФ) | Если расходы представительские, НДС к вычету принимаетс в полном объеме (п. 7 ст. 171 НК РФ). Но помните, представительские расходы должны быть документально подтверждены (ст. 252 НК РФ) | Не возникает доходов и НДФЛ, так как: работники действуют в интересах организации; работники обязаны принимать участие в мероприятиях, но только при наличии документов, подтверждающих расходы (ст. 252 НК РФ). Письма Минфина России от 07.08.2012 № 03-04-06/6-221, от 11.12.2012 № 03-04-06/4-348) | Не возникает обязанности платить страховые взносы (Письма ФСС РФ от 17.11.2011 № 14-03-11/08-13985, МЗСР от 06.08.2010 № 2538-19) | |

НДФЛ и страховые взносы

Разберемся, облагаются ли затраты на корпоратив страховыми взносами. За ту часть праздника, которую работодатель не смог провести как представительское мероприятие, налог придется заплатить сотрудникам. Когда работодатель оплачивает аренду зала, банкетное обслуживание и меню, Деда Мороза, салют и фонтан из шампанского, он делает это как бы за своих сотрудников. А значит, они получают выгоду, равную стоимости всего этого в расчете на каждого человека. Раз есть выгода, то, в силу статьи 210 НК РФ, с нее положено заплатить налог, поскольку объектом обложения НДФЛ и страховыми взносами являются доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. А в статье 211 НК РФ прямо сказано, что к доходам в натуральной форме относятся оплата работодателем отдыха, компенсации проезда и других материальных благ работникам, прямо не связанных с исполнением ими служебных обязанностей, в том числе корпоратива.

Поэтому работодатель обязан поделить всю сумму затрат на число участников торжества и выяснить, какую выгоду получил каждый из них. Дальше в качестве налогового агента он обязан исчислить и удержать с работников НДФЛ, перечислить его в бюджет. Об этом пишут специалисты Минфина (письма Минфина от 03.04.2013 № 03-04-05/6-333, от 06.03.2013 № 03-04-06/6715).

Но НДФЛ вправе взыскать только в том случае, если есть список гостей корпоратива: в этом случае налогообложение мероприятия отчасти ляжет на их плечи. Если банкет открыт для всех, возможность исчислить выгоду, полученную каждым из участников, отсутствует, а значит, и обязанности заплатить НДФЛ и страховые взносы у них не возникает. Следовательно, подробных списков сотрудников и указаний в документах точного количества людей желательно избегать. Эту позицию подтверждает письмо Минфина № 03-04-06/33039 от 14.08.2013. Также не представляется возможным исчислить страховые взносы, что подтверждено решениями судов: постановление АС УО № Ф09-1827/15 от 21.04.2015.

Какие налоги возникают

По общему правилу НДС следует за налогом на прибыль. Это означает, что если компания не учитывает расходы на корпоративное мероприятие в целях налогообложения прибыли, то НДС принимать к вычету нельзя. Причина следующая: в этом случае не соблюдены условия, которые установлены в п. 2 ст. 171 НК РФ.

Если же компания учитывает представительские расходы, то налог на добавленную стоимость принимается к вычету в пределах установленного ограничения. Суды считают, что право на вычет НДС не зависит от экономической обоснованности расходов, а только от того, соблюдал ли налогоплательщик положения ст. 171 и 172 НК РФ о налоговых вычетах, перечислил ли НДС в бюджет.

На практике сложно доказать связь экономически необоснованных расходов с производственной деятельностью компании, облагаемой НДС. Налоговые органы могут предъявить претензии. Поэтому выбор за компанией — либо действовать консервативно (не принимать НДС к вычету), либо судиться.

Когда компания покупает товары и передает их организатору мероприятия (например, продукты в ресторан для приготовления ужина), объекта обложения НДС не возникает. Нет и факта реализации продукции по смыслу ст. 39 НК РФ: компания не передает на возмездной основе право собственности на товары. Поэтому не нужно начислять НДС на такую операцию. Суды с выводом соглашаются.

Суды также неоднократно подчеркивали, что со стоимости праздничного ужина, организованного для работников предприятия, не нужно исчислять НДС, так как указанные операции не являются реализацией.

Объекта обложения НДС не возникает (Постановления ФАС Западно-Сибирского округа от 04.03.2009 № Ф04-1315/2009, ФАС Северо-Западного округа от 11.12.2008 № А56-19219/2008, ФАС Уральского округа от 05.09.2007 № Ф09-7170/07-С2).

В то же время неначисление НДС лишает организацию права на вычет налога по приобретенным для корпоратива товарам, работам, услугам (подп. 1 п. 2 ст. 171 НК РФ). Учесть «входной» НДС для налога на прибыль тоже нельзя (п. 1, 2 ст. 170 НК РФ).

Корпоративный праздник не является мероприятием производственной направленности, поэтому учесть связанные с ним расходы при налогообложении нельзя:

- они не соответствуют требованию п. 1 ст. 252 НК РФ об экономической оправданности затрат (Письма Минфина от 11.09.2006 № 03-03-04/2/206, от 20.12.2005 № 03-03-04/1/430);

- эти расходы могут быть квалифицированы как произведенные в пользу работников. А их прямо запрещает учитывать п. 29 ст. 270 НК РФ.

Обязанности по удержанию у работников НДФЛ с подарков, полученных на корпоративе, не возникнет, так как, для того чтобы рассчитать налог, необходимо определить размер дохода каждого из них. И Минфин советует принимать все возможные меры для этого (например, в Письмах от 03.04.2013 № 03-04-05/6-333, от 06.03.2013 № 03-04-06/6715). Однако в случае с корпоративным мероприятием возможность персонифицировать экономическую выгоду отсутствует, поэтому расчет весьма затруднителен. Чиновники с этим соглашаются (Письмо Минфина от 03.08.2018 № 03-04-06/55047).

Удержать НДФЛ необходимо, если мероприятие выездное: оплата проезда работников к месту проведения корпоративного мероприятия, а также проживание в нем являются натуральным доходом работников (Письмо Минфина от 21.04.2017 № 03-04-06/24140).

Если компания исключит доход из налогооблагаемой базы, налоговая может доначислить НДФЛ. Чтобы этого не произошло, нужно предпринять меры для исключения появления претензий. В частности, в документах не должны быть указаны списки присутствующих на корпоративе, а также количество участников.

Детские мероприятия

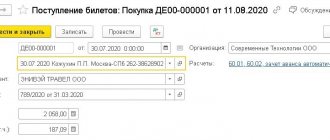

Одним из приятных бонусов на Новый год для сотрудников, имеющих детей, является предоставление компанией билетов на различные новогодние мероприятия (елки). Как же учитываются и отражаются эти операции? Для упрощения учета и минимизации рисков в качестве получателей праздничных билетов на елку в различных организационно-правовых и локальных документах компании нужно указывать работников, а не их детей. В случае если стоимость билетов на елку превысит 3000 рублей, сторонам необходимо заключить между собой в письменном виде договор дарения, ведь несоблюдение письменной формы ведет к ничтожности договора (ст. 574 ГК РФ). Стоимость билетов на новогоднюю елку погашается из чистой прибыли предприятия, ведь их выдача никак не связана с деятельностью, которая может увеличить доход организации, и передаются они безвозмездно (п. 16 ст. 270 НК РФ). Со стоимости переданных билетов необходимо исчислить НДС (подп. 1 п. 1 ст. 146). В случае если цена новогоднего билета превышает 4000 рублей, с суммы превышения необходимо удержать НДФЛ (п. 28 ст. 217 НК РФ). Страховые взносы со стоимости елок не начисляются (письмо Минтруда России от 8 июля 2015 г. № 17-3/В-335), так как в данном случае связь подарка с трудовой деятельностью работника прослеживаться не будет.

Обратите внимание

Для упрощения учета и минимизации рисков в качестве получателей праздничных билетов на елку в различных организационно-правовых и локальных документах компании нужно указывать работников, а не их детей.

Годовая конференция для работников

На ежегодном корпоративе подводят итоги года, знакомят сотрудников с планами компании или награждают тех, кто особо отличился.

Мероприятие укрепляет лояльность работников к компании, а значит, имеет производственные цели. Но налоговые органы не считают, что расходы на корпоратив экономически обоснованы и в будущем приведут к доходу. И не признают соответствующие затраты для целей налога на прибыль. Суды поддерживают фискалов. Например, инспекция оспорила расходы компании на проведение корпоратива. Налогоплательщик указал, что мероприятие повысило вовлеченность и мотивированность сотрудников. Суд признал доводы необоснованными и отметил, что праздничные мероприятия не связаны с производственным процессом, а значит, расходы на них не соответствуют критериям ст. 252 НК РФ.

Судебная практика позволяет учесть в расходах для целей налога на прибыль только официальную часть затрат на корпоратив. Например, если работодатель презентует новую стратегию или проводит тренинги, то такими затратами будут расходы на аренду зала и выступление бизнес-тренеров.

Соберите документы, которые помогут защитить вычет расходов на официальную часть мероприятий от претензий фискалов. Например:

- приказ о проведении мероприятия;

- подробный план мероприятия;

- смета с детальной разбивкой стоимости каждой части праздника;

- отчет с приложением обучающих вопросов или презентаций, которые рассматривали сотрудники.

Доказать обоснованность затрат также могут фотографии, на которых демонстрируются процесс обучения и подведение производственных итогов.

При этом «развлекательная» часть, например банкет, приглашенные звезды, расходы на диджея, игры и конкурсы, памятные подарки всем сотрудникам, в затраты не принимается. Причина — расходы на организацию развлечений и отдыха в составе затрат учесть нельзя. Суды с налоговиками соглашаются. Поэтому важно разделить расходы: чтобы «спасти» хоть какую-то часть, необходимо тщательно готовить документы.

Специальные документы

Как следует из таблицы, система налогообложения корпоративных праздников и связанных с ними выплат непроста. В части учета НДФЛ и страховых взносов она напрямую зависит от вида и типа мероприятия. Что касается налога на прибыль, то расходы можно учесть только в случае квалификации их как представительских, что будет весьма сложно сделать. Для этих целей, как минимум, следует оформить специальные документы. Одним из них является приказ о проведении представительского мероприятия, содержащий конкретные цели и задачи его проведения, дату и место праздника. Кроме того, нужно подготовить смету расходов, в которой стоит предусмотреть все планируемые к осуществлению затраты. Обязательно нужно сформировать список участников мероприятия, при этом стоит учитывать, что если участниками будут лишь сотрудники компании, то возможности учесть расходы в качестве представительских уже не будет.

Непосредственно после мероприятия стоит позаботиться о документах, подтверждающих сам факт проведения корпоратива. Такими бумагами может быть отчет о представительском мероприятии, составленный в произвольной форме, но содержащий все предусмотренные ФЗ «О бухгалтерском учете» реквизиты, в котором максимально подробно описываются произошедшие события и достигнутые/не достигнутые результаты.

Еще одним вариантом станет финансовый отчет обо всех произведенных на мероприятиях затратах, к которому прикладываются договоры с подрядчиками, кассовые чеки, платежные документы. Фактом проведения мероприятия станут и фотографии с прошедшего события.

Маркетинговые мероприятия для партнеров или клиентов компании

Цель данных мероприятий — реклама собственной деятельности. Это может быть торжественный вечер, банкет или праздничный ужин. Расходы на них налогоплательщик вправе признать представительскими. При этом размер таких расходов не может превышать 4% от расходов на оплату труда за отчетный период.

Если на мероприятии присутствуют не только партнеры, но и сотрудники компании, которые общаются с клиентами, налогоплательщик также может получить вычет. Можно утверждать, что работники развивают деловые контакты организации и улучшают ее бизнес-результаты. В этом случае расходы на сотрудников можно вычесть из базы налога на прибыль. Суды подтверждают, что затраты на мероприятие обоснованы.

Оформите документы так, чтобы они удовлетворяли целям и формату проводимого мероприятия: составьте список приглашенных и прибывших гостей, отзывы гостей о торжестве, план мероприятия, фотоотчет.

Зарплатные налоги

В письме Минфина № 03-04-06/33039 от 14.08.2013 определено, облагаются ли НДФЛ расходы на корпоратив, — нет, издержки на организацию корпоратива нельзя персонифицировать. В связи с этим исчислять НДФЛ нет необходимости.

Если компания компенсирует какие-либо расходы конкретного сотрудника (на покупку персонифицированного билета для проезда к месту проведения мероприятия, оплату и списание проживания на корпоративе), то такие выплаты признаются доходом сотрудника. В таком случае НДФЛ с трансфера и экскурсии на корпоратив, со стоимости проживания исчисляют в обычном порядке.

Страховые взносы начислять на оплату корпоратива не нужно, поскольку они не только сложно поддаются персонификации, но и не связаны с выполнением трудовых обязанностей. Даже в случае претензий проверяющих органов суды встают в этом вопросе на сторону компании (постановление АС УО № Ф09-1827/15 от 21.04.2015 по делу № А71-7725/2014). Таким образом, ни страховые взносы, ни НДФЛ с корпоратива в ресторане с сотрудниками платить не надо.

Подарки детям

Подарок — это доход в натуральной форме, который учитывается при определении налоговой базы по НДФЛ (п. 1 ст. 210 НК РФ). В то же время п. 28 ст. 217 НК РФ освобождает от налогообложения полученные физлицами подарки организаций, стоимость которых не превышает 4000 рублей за год. Вряд ли детский новогодний подарок будет стоить дороже. А это значит, что обязанности по удержанию у работника НДФЛ, скорее всего, не возникнет. От организации в данном случае требуется вести персонифицированный учет этих доходов (например, Письмо Минфина от 20.01.2017 № 03-04-06/2650).

Если подарок стоит дороже 4000 руб. (в этом случае необходим письменный договор дарения — п. 2 ст. 574 ГК РФ) или организация одаряет детей сотрудников не только на Новый год, но и другие праздники и общая стоимость подарков за год превысила освобождаемую от налога сумму, организация становится налоговым агентом (п. 1 ст. 226 НК РФ). Но только в отношении суммы превышения, с которой и нужно исчислить налог.

Если ребенок получает только подарок, никаких денежных выплат в его адрес организация не производит. Следовательно, возможности удержать НДФЛ у нее нет (п. 4 ст. 226 НК РФ). Зато есть обязанность сообщить об этом налогоплательщику и в налоговый орган (п. 5 ст. 226 НК РФ).

После этого уплатить налог должны будут законные представители ребенка: родители, усыновители, опекуны, попечители (ст. 27, 29, подп. 4 п. 1 ст. 228 НК РФ, Письмо ФНС от 23.04.2009 № 3-5-04/[email protected]).

Страховые взносы с расходов на праздник не нужно платить по этой же причине. В период действия закона № 212-ФЗ это подтверждал Минтруд (п. 4 Письма от 24.05.2013 № 14-1-1061). Эти выводы справедливы и сейчас.

Исчислять страховые взносы, в том числе на травматизм, со стоимости детских подарков не нужно. Хотя бы потому, что между детьми работников и организацией нет трудовых отношений, следовательно, отсутствует и объект обложения взносами (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, Письмо Минздравсоцразвития РФ от 19.05.2010 № 1239-19).

Кроме того, п. 4 ст. 420 НК РФ прямо предусмотрено, что выплаты по гражданско-правовым договорам, в рамках которых происходит переход права собственности на имущество, не относятся к объекту по взносам. А договор дарения как раз и является таким договором.

Исходя из плана счетов и инструкции по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н), в бухучете приобретение и выдача детских подарков могут отражаться так:

Дебет 41 Кредит 60 — оприходованы детские новогодние подарки

Дебет 19 Кредит 60 — отражен предъявленный поставщиком НДС

Дебет 68, субсчет «Расчеты по НДС», Кредит 19 — «входной» НДС принят к вычету

Дебет 73 Кредит 41 — отражена передача подарков работникам

Дебет 91 Кредит 73 — стоимость подарков отнесена на прочие расходы

Дебет 91 Кредит 68, субсчет «Расчеты по НДС» — начислен НДС со стоимости подарков

Из-за того что данные расходы не уменьшают налогооблагаемую прибыль, у организаций, применяющих ПБУ 18/02 (утв. Приказом Минфина РФ от 19.11.2002 № 114н), возникнут постоянная налоговая разница и соответствующее ей постоянное налоговое обязательство (ПНО):

Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68, субсчет «Расчеты по налогу на прибыль» — на сумму ПНО.

Если подарком выступает путевка, то при одновременном выполнении определенных условий она не облагается НДФЛ как для работника, так и членов его семьи. А именно (п. 9 ст. 217 НК РФ):

- Путевка должна быть оплачена за счет организации, если расходы по оплате в соответствии с гл. 25 НК РФ не учитываются при расчете налога на прибыль; средств от деятельности на специальных налоговых режимах; бюджетных средств, в том числе за счет средств ФСС РФ; средств религиозных и иных некоммерческих организаций, указанных в п. 9 ст. 217 НК РФ.

- Услуги по путевке предоставляет санаторно-курортная или оздоровительная организация, которая находится на территории РФ. Документами, которые подтверждают санаторно-курортный или оздоровительный статус организации, могут являться лицензия организации, учредительные документы, содержащие указание на вид деятельности, осуществляемой организацией (Письмо Минфина России от 11.08.2014 № ПА-4-11/[email protected]).

- Путевка не является туристской.

- Оплата путевки подтверждена, например, договором с санаторно-курортной (оздоровительной) организацией, платежными документами (Письмо Минфина России от 19.09.2014 № 03-04-06/46990).

Важно отметить, что оплата работнику стоимости санаторно-курортных путевок облагается страховыми взносами на обязательное пенсионное, медицинское страхование и по ВНиМ, а также на страхование от несчастных случаев (далее — страховые взносы), так как:

- осуществляется в рамках трудовых отношений, а значит, является объектом обложения страховыми взносами (подп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ);

- не указана в числе выплат, которые не облагаются страховыми взносами (ст. 422 НК РФ и ст. 20.2 закона № 125-ФЗ.)

Заметим, что президиум ВАС РФ, анализируя сходные положения закона № 212-ФЗ, утратившего силу с 1 января 2022 года, пришел к выводу, что выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников, не являются оплатой труда работников (вознаграждением за труд) и не облагаются взносами на обязательное пенсионное, медицинское страхование и по ВНиМ (Постановление от 14.05.2013 № 17744/12).

С 2022 года в соответствии с п. 1 ст. 1, ст. 2 Федерального закона от 23.04.2018 № 113-ФЗ в расходах по налогу на прибыль учитывается стоимость туристских и санаторно-курортных путевок по России, приобретенных для работников и членов их семей, но не более 50 тыс. рублей на каждое лицо за год. Вся сумма таких расходов вместе с расходами по договорам на оказание медицинских услуг сроком не менее года и расходами на добровольное личное страхование по медицинским расходам не должна превышать 6% от расходов на оплату труда.

По закону стоимость подарка бизнес-партнерам не должна превышать 3000 руб., поскольку дарение на большую сумму в отношениях между коммерческими организациями запрещено (подп. 4 п. 1 ст. 575 ГК РФ).

Штрафных санкций за нарушение этого требования не предусмотрено. При этом согласно нормам ГК РФ дарение в обход указанного запрета может повлечь недействительность сделки (ст. 168 ГК РФ). Что касается порядка налогообложения, то стоимость подарка на него не влияет — дорогостоящий презент облагается на общих основаниях.

Как отразить расходы на корпоратив в бухгалтерском учете

Расходы, связанные с проведением корпоративных мероприятий, отражаются по дебету счета 91/2 «Прочие расходы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

В связи с тем, что расходы на корпоратив (мероприятия развлекательного характера) не учитывается при уменьшении налоговой базы, но при этом отражается в бухучете в полном объеме, у компании-заказчика возникает постоянное налоговое обязательство в размере 20% от суммы отраженных в учете расходов.

Один из популярных вопросов бухгалтеров – имеет ли компания, которая проводит корпоратив для сотрудников, право на налоговый вычет по НДС от суммы понесенных расходов. Ответ законодателей и позиция фискальной службы и Минфина в данном вопросе однозначна – сумма НДС по расходам на развлекательные мероприятия (в том числе корпоратив) не могут быть приняты к вычету (письмо Минфина №03-07-07/133 от 13 декабря 2012 года).

Рассмотрим несколько примеров.

Пример №1. Отражение расходов на услуги тамады-ИП на УСН

провела новогодний корпоратив для сотрудников, в связи с чем компанией оплачены услуги тамады (ИП Сидорчук на УСН) в размере 12.305 руб.

| № п/п | Дт | Кт | Сумма | Описание |

| 1 | 91.2 | 60 | 12.305 руб. | На основании договора и акта выполненных работ в учете «Карат» отражены расходы на корпоратив (услуги тамады) |

| 2 | 60 | 51 | 12.305 руб. | перечислила на счет ИП Сидорчук оплату за проведение корпоративного мероприятия |

| 3 | 99 | 68 | 2.431 руб. | Отражено ПНО – постоянное налоговое обязательство (12.305 руб. * 20%) |

Пример №2. Отражение расходов на выездное обслуживание (исполнитель – юрлицо на ОСНО)

Для организации празднования юбилея нанимает ООО «Букет» для организации выездного обслуживания корпоративного мероприятия. Стоимость – 24.808 руб., в т.ч. НДС 3.785 руб.

| № п/п | Дт | Кт | Сумма | Описание |

| 1 | 91.2 | 60 | 21.023 руб. | На основании договора и акта выполненных работ в учете «Стимул» отражены расходы на корпоратив (услуги выездного обслуживания без НДС) |

| 2 | 19 | 60 | 3.785 руб. | Учтена сумма НДС, предъявленная организатором обслуживания (ООО «Букет») |

| 3 | 91.2 | 19 | 3.785 руб. | Сумма «входного» НДС списана в состав прочих расходов |

| 4 | 60 | 51 | 24.808 руб. | перечислила на счет ООО «Букет» оплату за организацию выездного обслуживания корпоративного мероприятия |

| 5 | 99 | 68 | 4.962 руб. | Отражено ПНО – постоянное налоговое обязательство (24.808 руб. * 20%) |

Какой корпоратив без банкета

Расходы на корпоративные мероприятия могут быть очень разнообразны. Остановить может только фантазия и кошелек. Небольшая компания устроит скромный вечер в офисе, компания побольше закажет ужин в ресторане, совсем богатые вывезут сотрудников в пансионат или даже заграничный отель.

Но чем больше потрачено на корпоратив, тем тщательнее будут проверять эти расходы контролирующие органы.

Как оформить корпоративное мероприятие, можете узнать в нашей публикации «Приказ на корпоративное мероприятие».

Перечень представительских трат

В первую очередь необходимо помнить, что существует четко обозначенный перечень трат, которые можно относить к представительским расходам в целях налогообложения прибыли. Он содержится в п. 2 ст. 264 НК РФ. Если в общем, то это расходы «на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий».

Если же говорить конкретнее, то под расходами на официальный прием понимаются траты непосредственно на его проведение, т. е. на проведение завтрака, обеда или иного аналогичного мероприятия. Получается, что деловое мероприятие может проходить в кафе или в ресторане. Главное – подтвердить, что обед в ресторане носил деловую направленность. Более того, при должном оформлении представительским мероприятием может являться и ужин в ресторане, в том числе с потреблением алкогольных напитков (письмо Минфина РФ от 01.11.2010 № 03-03-06/1/675). Стоимость алкоголя чиновники разрешают также относить к представительским расходам (письмо Минфина РФ от 22.01.2019 № 03-03-06/1/3120).

Что касается расходов на обслуживание приглашенных лиц, которые также относятся к представительским расходам, то под ними подразумеваются не абсолютно все расходы, а только:

- на транспортное обеспечение доставки лиц к месту проведения представительского мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом в п. 2 ст. 264 НК РФ прямо сказано, что расходы на организацию развлечений, отдыха, профилактику или лечение заболеваний не могут относиться к представительским расходам.

Далее приведем необходимый пакет документов, которые помогут компаниям избежать вопросов со стороны проверяющих, а также рассмотрим наиболее распространенные нарушения.

Вкладываемся в банкетное обслуживание

Что ж, праздничное настроение создано – пришло время самого корпоративного мероприятия.

Немного отвлечемся и вспомним, что Налоговый кодекс к расходам на оплату труда относит стоимость бесплатно предоставляемых в соответствии с законодательством РФ питания и продуктов, а также иные расходы, предусмотренные трудовым и (или) коллективным договором (п. 4 и 25 ст. 255 НК РФ). Вспомнили мы это для того, чтобы прикинуть: а может включить «праздничный стол» в затраты на оплату труда? Но, согласитесь, в действительности занятость бухгалтерских и кадровых служб не позволяет каждый праздник предусматривать в трудовом договоре как натуральную форму оплаты труда, причем успевая попутно получать соответствующее заявления от работников. Поэтому будем считать, что затраты на праздничный стол в трудовых договорах не предусмотрены, следовательно, отнести банкет на оплату труда не получится.

В данный момент позиция большинства налоговых инспекторов сводится к тому, что организация должна выступить в роли налогового агента и удержать с сотрудников деньги за бесплатно предоставленное питание, поскольку с точки зрения налоговиков, корпоратив – доход в натуральной форме, а не средство укрепления коллектива, как думают многие.

И все бы хорошо, но как же подсчитать, кому и сколько досталось кушаний? А вдруг кто-то не пришел? Удержи с него, а потом разбирайся, где он был и почему не ел и не пил. Тут не корпоратив, а сущая каторга получается с попутным созданием стрессовых ситуаций на последующие дни.

Если спросить в ИФНС, то, скорее всего, вы получите ответ, что не стоит следить за каждым сотрудником – надо просто сумму банкета поделить на количество участников, которые должны быть заранее определены. Налоговики при этом опираются на подпункт 1 пункта 2 статьи 211 НК РФ. Но не спешите соглашаться с инспекторами. Поскольку определение налоговой базы по НДФЛ расчетным путем не предусмотрено, удерживать и перечислять НДФЛ в бюджет с таких доходов не будем. На практике подтверждение данной позиции можно найти в письме Минфина от 15 апреля 2008 г. № 03-04-06-01/86, постановлениях ФАС Северо-Западного округа от 21 февраля 2008 г. № А56-30516/2006, ФАС Северо-Кавказского округа от 12 марта 2008 г. №Ф08-478/08-265А, постановление ФАС Уральского округа от 20 августа 2009 г. № Ф09-5950/09-С2.

Забегая вперед, скажем, что сотрудники налоговой службы не одиноки в желании начислять налоги и сборы на сумму «праздничного обеда». Чиновники в письме Минздравсоцразвития от 23 марта 2010 г. № 647-19 предлагают начислять страховые взносы на выплаты в пользу работников, даже если они не прописаны в трудовых договорах.

Однако при отсутствии возможности «персонифицировать» участие каждого сотрудника в новогоднем корпоративе начислять страховые взносы не следует (по аналогии с НДФЛ).