Порядок оплаты транспортного налога физическим лицом

Физлицо, на которое зарегистрировано транспортное средство, должно уплачивать транспортный налог. Расчет этого налога делает налоговая инспекция по имеющимся у нее данным, поступающим из ГИБДД. Сам налогоплательщик ничего не рассчитывает, но в его интересах проверить расчет, сделанный налоговиками.

В России установлен единый срок для оплаты личных налогов физлиц, в т. ч. транспортного — не позднее 1 декабря года, следующего за годом начисления. То есть уведомления за 2022 год нужно оплатить до 01.12.2021

Уведомление, содержащее расчет налога, направляется физическому лицу не позднее 30 рабочих дней до наступления срока платежа (п. 2 ст. 52 НК РФ). Если уведомление приходит по почте на адрес регистрации человека, с учетом срока на доставку (6 рабочих дней) бумажное уведомление должно быть отправлено ему не позже чем за 36 рабочих дней до срока оплаты налога. Это примерно 20-е числа октября.

Пользователи личного кабинета получают уведомления только в него, если специально не просили высылать им бумажный вариант.

Важно! «КонсультантПлюс» предупреждает Если вы не получили налоговое уведомление, вы рискуете пропустить срок уплаты налога, что в некоторых случаях может повлечь начисление пеней и привлечение к налоговой ответственности (п. 2 ст. 57, п. 1 ст. 75, ст. 122 НК РФ). Если вы не получили налоговое уведомление, рекомендуем придерживаться следующего алгоритма. Пошаговый алгоритм действий смотрите в К+, пробный доступ к системе бесплатен.

На практике налоговые органы направляют уведомления заблаговременно с учетом выявления возможных несоответствий в расчетах. Увеличение временного промежутка между поступлением уведомления и сроком оплаты налога дает ИФНС возможность скорректировать расчет до наступления срока платежа по обоснованным возражениям налогоплательщика. Изменение расчета для физлиц осуществляется только налоговыми органами.

Сроки для уплаты транспортного налога

С 1 января 2022 года для всех организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему. Налог надо уплатить не позднее 1 марта года, следующего за истекшим календарным годом, а авансовые платежи, если они введены законом субъекта РФ, — не позднее последнего числа месяца, следующего за истекшим кварталом.

В 2022 году налог за 2022 год нужно заплатить до 1 марта, а авансовые платежи платите (с учетом выходных дней):

- до 30 апреля – за I квартал 2022 г.;

- до 2 августа – за II квартал2021 г.;

- до 1 ноября – за III квартал 2022 г..

Расчет транспортного налога в налоговом уведомлении

Налоговое уведомление о транспортном налоге за 2022 год формируется на бланке, утвержденном приказом ФНС РФ от 07.09.2016 № ММВ-7-11/[email protected] (в ред. от 09.03.2021).

При формировании бланк включает в себя данные по необходимому количеству налогов, которые обязано уплатить физлицо, включая транспортный, земельный, налог на имущество и НДФЛ, не удержанный налоговым агентом. Если налогоплательщик имеет льготы, перекрывающие все соответствующие суммы начисляемых налогов, то уведомление по таким налогам не создается.

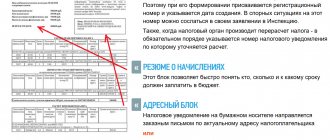

В отношении транспортного налога бланк налогового уведомления содержит следующую информацию:

- Таблицу расчета налога за прошедший год по всем транспортным объектам, которые были зарегистрированы на налогоплательщика. Форма таблицы отражает всю последовательность формулы расчета по каждому объекту налогообложения: налоговая база умножается на ставку, корректируется на коэффициенты (учитывающие срок регистрации и наличие дорогого авто), уменьшается на сумму имеющихся льгот.

- Таблицу перерасчета налога за прошлые годы похожей формы. В ней имеется ссылка на номер уведомления, по которому делается перерасчет, и место для указания итога перерасчета.

Задачей налогоплательщика, получившего уведомление, является проверка правильности данных, на основании которых сделан расчет:

- факт наличия или отсутствия указанного транспорта;

- правильность базы, от которой рассчитывается налог;

- правильность срока регистрации транспортного средства за налогоплательщиком;

Кто платит транспортный налог при смене владельца в середине месяца, узнайте из этой публикации.

- правомерность применения коэффициента по дорогому автомобилю;

О том, понадобится ли повышающий коэффициент для вашего автомобиля, читайте в этом материале.

- факт применения льготы, на которую налогоплательщик имеет право.

Проверить правильность собственного расчета можно на сайте ФНС с помощью калькулятора.

Что делать, если уведомление не пришло

Вам не придет налоговое уведомление, когда:

- есть льгота, и обязательство по уплате налога отсутствует;

- сумма налога составила менее 100 рублей.

- В ИФНС нет сведений о наличии у физлица недвижимости, подлежащей обложению налогом на имущество. Если вы никогда не получали уведомлений и не заявляли налоговые льготы, то обязаны сообщить о наличии облагаемых объектов в любой налоговый орган. Письмо ФНС России от 13.05.2020 № БС-4-21/[email protected]).

Налогоплательщик, зарегистрированный в ЛКН, может направить в налоговый орган уведомление о необходимости получения документа и на бумажном носителе.

Если документ не поступил вовремя, обратитесь за уведомлением в налоговую инспекцию лично либо через онлайн-ресурс «Обратиться в ФНС России» или ЛКН.

Где найти образец налогового уведомления по транспортному налогу

Понять, как будет выглядеть заполненное налоговое уведомление по транспорту, присланное налоговой инспекцией, можно, ознакомившись с бланком уведомления по имущественным налогам, содержащимся в приказе ФНС РФ от 07.09.2016 № ММВ-7-11/[email protected] Бланк уведомления представлен на нашем сайте (см. ссылку для скачивания ниже).

Физлицу, являющемуся плательщиком транспортного налога, в любом случае не придется заполнять такое уведомление самостоятельно. Это обязана сделать налоговая инспекция.

В уведомлении должны быть указаны все платежные реквизиты. Квитанции для оплаты уведомлений через банк сейчас налоговики не высылают.

Новые льготы по транспортному налогу для юридических лиц

Ранее от уплаты налога были освобождены все весельные и моторные лодки с двигателем мощностью до 5 лошадиных сил включительно, зарегистрированные до дня вступления в силу Федерального закона от 23.04.2012 № 36-ФЗ (закон, определивший понятие маломерного судна). Федеральный закон от 02.07.2021 № 305-ФЗ данное освобождение от налогообложения распространил на правоотношения, связанные с исчислением транспортного налога за налоговый период 2022 года.

Региональным властям с 1 января 2022 года предоставлена возможность принимать законы, определяющие не только основания, но и конкретные правила предоставления налоговых льгот по транспортному налогу (ч. 3 ст. 356 НК РФ).

Напомним, с 2022 года в связи с отменой налоговых деклараций по транспортному налогу для организаций был введен заявительный порядок предоставления льгот по данному налогу (п. 3 ст. 361.1 НК РФ). Поэтому сейчас в целях применения льгот по имеющимся транспортным средствам организация должна направлять в ИФНС заявление по форме, утв. приказом ФНС от 25.07.2019 № ММВ-7-21/[email protected] С 2022 года субъекты РФ на основании региональных законов смогут вводить механизмы беззаявительного предоставления компаниям льгот по транспортному налогу.

Также с 1 января 2022 года вводятся новые правила расчета транспортного налога в случаях возникновения и прекращения у плательщиков права на налоговую льготу в течение налогового периода. В таких ситуациях налог будут рассчитывать с применением специального коэффициента. Данный коэффициент определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к общему числу месяцев в налоговом или отчетном периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимаются за полный месяц (п. 3.3 ст. 362 НК РФ).

Что делать, если транспортный налог рассчитан неверно

Если налогоплательщик не согласен с результатом расчета налога, то он должен представить свои возражения, подкрепленные документами, в ИФНС.

Важно! Рекомендации от «КонсультантПлюс» Заявление о наличии в налоговом уведомлении недостоверной информации может быть приложено к налоговому уведомлению, которое вам направила налоговая инспекция. Заполните его, указав номер уведомления, адрес инспекции, в которую вы собираетесь направить заявление, ваши Ф.И.О. и ИНН. Если форма заявления не приложена к налоговому уведомлению, заявление можно составить в произвольной форме, указав в нем обнаруженные ошибки. К заявлению приложите копии документов, которые подтверждают правильные данные. Что делать с заявлением дальше, читайте в К+. Пробный доступ к К+ бесплатен.

ИФНС проверит данные, предоставленные налогоплательщиком, и, если они будут верны, пересчитает налог. Физлицо в этом случае получит новое уведомление с новым комплектом сопровождающих его документов. Чтобы налог был оплачен в срок, налогоплательщику нужно оперативно отреагировать на первичное уведомление, содержащее неверные данные.

Срок для отправки квитанции

Если отправить квитанцию больше, чем через шесть рабочих дней с даты направления требования, срок исполнения не продлят. Он составит стандартные восемь рабочих дней с даты получения требования, если в документе не предусмотрено больше времени на уплату налога (ст. 69 НК РФ).

Пример. Налоговая направила требование об уплате налога 10 января 2022 года и в этот же день получила подтверждение даты его отправки. Налогоплательщик должен в течение шести рабочих дней направить квитанцию (до 18 января включительно). Дата в квитанции будет датой получения требования. Если же квитанция не отправлена, датой получения требования будет считаться 18 января (шесть дней с даты направления требования).

Итоги

Физлицо, на которое зарегистрировано транспортное средство, должно уплачивать транспортный налог. Сумма налога, подлежащая уплате, отражается в уведомлении. Его формируют в налоговой инспекции и направляют по почте или размещают в личном кабинете налогоплательщика.

Если уведомление не получено или в нем обнаружены неточности, необходимо сообщить об этом налоговикам.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Когда налоговики направят сообщение?

Направление Сообщений осуществляется за истекший календарный год.

Сообщение организации направят по месту нахождения принадлежащих ей транспортных средств.

Организация должна получить сообщение в следующие сроки:

- в течение 10-ти дней после составления сообщения об исчисленной сумме налога, подлежащей уплате за истекший налоговый период, но не позднее 6-ти месяцев со дня истечения установленного срока уплаты налога за календарный год;

- не позднее 2-х месяцев со дня получения ИФНС документов или иной информации, влекущих исчисление (перерасчет) суммы транспортного налога, которую следует уплатить за предыдущие годы;

- не позднее 1-го месяца со дня получения налоговиками сведений, содержащихся в ЕГРЮЛ, о том, что соответствующая организация находится в процессе ликвидации.

Исполнение обязанности по уплате транспортного налога не поставлено в зависимость от направления сообщений.

Рассчитывать налог организации должны самостоятельно. (письмо ФНС России от 17 июля 2022 г. № БС-4-21/[email protected]).

Тем не менее, если организация не получила сообщение от инспекции, ей следует уведомить об этом налоговиков (п. 2.2 ст. 23 Налогового кодекса).

Форма такого сообщения, которое должна направить организация, утверждена приказом ФНС России от 25.02.2020 г. № ЕД-7-21/[email protected]

Ранее по теме:

С 2022 года транспортный налог будет начисляться по-новому