Что это такое

По новому федеральному стандарту, утвержденному приказом Минфина № 257н от 31.12.2016, остаточная стоимость основных средств представляет собой показатель имущественных объектов в текущем периоде. Она образуется после вычета амортизационных начислений и убытков от обесценивания.

По бухгалтерским нормативам, остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — первоначальная цена, уменьшенная на величину начисленной амортизации. Зная стоимость активов по остатку, руководство видит степень их морального и физического износа и, соответственно, эффективности использования. Это позволяет спланировать актуальное обновление материальных и имущественных фондов учреждения.

Признаки первоначальной и остаточной стоимости

Внеоборотные активы характеризуют различные виды оценки, такие как первоначальная и остаточная стоимость. Под первоначальной понимают ту цену, которая уплачивается за основное средство в момент его приобретения. Ее определяют по ряду признаков, которые в совокупности образуют цену имущественного объекта:

- непосредственная цена самого основного средства;

- расходы на транспортировку;

- налоги, таможенные сборы и пошлины;

- оценочная стоимость услуг по вводу оборудования в эксплуатацию.

Первоначальная оценка является постоянной величиной. Она остается неизменной с момента приобретения и постановки на учет ОС и на весь период его использования, кроме случаев переоценки актива (дооценка или уценка), его модернизации или ликвидации.

Остаточная стоимость — это переменная величина. Она ежемесячно уменьшается в результате амортизации, начисляемой на величину первоначальной цены. Это показатель, который необходим для определения текущего технического и морального состояния основного имущества.

Первоначальная оценка — это показатель, по которому объект принимается к учету, а остаточная — это величина, характеризующая состояние объекта в период его использования.

Суть понятия остаточной стоимости

Остаточная стоимость выводится для внеоборотного типа активов. Она представляет собой первоначальную цену закупки, скорректированную на стоимостное выражение степени изношенности имущественного объекта. Уровень изношенности регулируется через амортизационные отчисления, которые определяются накопительно за период эксплуатации основного средства.

СПРАВОЧНО! Остаточной стоимостью называют сумму, которая будет отнесена на затраты при списании актива с баланса.

Показатель остаточной стоимости является базой для определения обязательств по налогу на имущество. В управленческом учете стоимостное выражение текущей цены актива требуется для расчета уровня эффективности эксплуатации имеющихся в распоряжении компании основных фондов. Значение остаточной стоимости необходимо:

- при заключении сделок по обменным операциям, если предметом соглашения являются имущественные активы;

- при продаже оборудования и других видов основных средств;

- при оформлении займа, по которому залогом выступает имущество предприятия;

- в случае использования основных средств в виде вклада в уставный капитал;

- для определения размера страховой суммы при необходимости застраховать имущество организации;

- для предоставления судебным органам в виде справочной информации при разбирательстве по имущественному спору;

- при начале мероприятий по банкротству учреждения.

Методы расчета остаточной стоимости

Ценность объекта по остатку исчисляется ежемесячно — по состоянию на момент формирования отчетности, по итогам проведенной инвентаризации либо на конец определенного бухгалтером периода. Помимо первоначальной и остаточной, выделяют и восстановительную стоимость. Она определяется только для тех объектов, для которых на отчетную дату организовали переоценку.

Вот формула, которая показывает, как рассчитать остаточную стоимость основных средств:

В формуле:

- ОСП(В) — первоначальная, восстановительная стоимость. Применяя эту формулу для определения ОСт, организация не вправе выбирать между первоначальной и восстановительной стоимостью. Восстановительная ценность используется, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную стоимостную величину фондов. В соответствии с п. 15 ПБУ 6/01, переоценка производится один раз в год по состоянию на 31 декабря отчетного года;

- А — начисленная на отчетную дату амортизация.

А вот как определить остаточную стоимость основных средств при расчете показателя с использованием аналитических счетов бухгалтерского учета:

По дебету 01 счета учитывается первоначальная и восстановительная стоимость, а по Кт счета 02 — амортизация, накопленная на дату расчета. Для произведения корректных вычислений из совокупных данных счета 02 надлежит вычесть ту амортизацию, которая была начислена на фонды, учтенные по счету 01, так как на Кт счета 02 учитывается и амортизация ОС, проведенных по 03 «Доходные вложения в материальные ценности» (приказ Минфина № 94н от 31.10.2000).

Для всех видов основного имущества определяются амортизационные отчисления. Правила их расчета закреплены в ПБУ 6/01. Амортизация для нематериальных активов исчисляется в соответствии с порядком, установленным ПБУ 14/2007.

Формула расчета остаточной стоимости

Математически расчет остаточной стоимости ОС достаточно прост, используются лишь 2 показателя:

Остаточная стоимость = Первоначальная (восстановительная) стоимость – Накопленная амортизация.

Обратите внимание: первоначальная стоимость учитывается, если переоценки не проводились. Если имеется восстановительная стоимость после переоценки, к расчету принимается только она.

Такой метод расчета остаточной стоимости можно переписать на «язык» сальдо бухгалтерских счетов:

Остаточная стоимость = Сальдо Дт 01 – Сальдо Кт 02.

При определении суммы амортизации бухгалтеру стоит учесть, что на счете 02 копится начисление амортизации не только по основным средствам, но и по объектам счета 03 «Доходные вложения в материальные ценности». К таким вложениям относят те ОС, которые платно предоставляются во временное владение или пользование.

Поэтому, в ходе вычислений кредитовое сальдо счета 02 уменьшают на сумму, относящуюся к объектам счета 03. При составлении баланса ОС и вложения отражаются по остаточной стоимости и в разных строках (1150 и 1160 соответственно).

Оценка остаточной стоимости

Решение о проведении переоценки основных объектов принимает руководство. Переоценку проводят раз в год, но не чаще, и только для активов, которые принадлежат предприятию на правах собственности. Это не обязательная процедура, решение принимается в добровольном порядке. Действует правило: если переоценка ранее не проводилась, но была единожды организована в учреждении, то ее придется проводить регулярно. Процедуру организуют в конце расчетного периода — года (по состоянию на 31 декабря).

В результате переоценки определяется величина восстановления. Восстановительная стоимость основных средств — это новый оценочный показатель конкретного актива после того, как его переоценили.

Чтобы осуществить переоценку, руководитель выпускает приказ, в котором перечисляются однородные объекты, нуждающиеся в переоценке. База для расчета — текущая стоимость имущественных активов. При переоценке объектов бухгалтеру необходимо выполнить следующие действия:

- пересчитать текущую стоимость ОС;

- рассчитать обновленную величину амортизации;

- отразить новые суммы в бухгалтерском учете;

- внести величину дооценки в добавочный капитал;

- отразить образовавшуюся уценку в составе прочих расходов.

Результаты процедуры вносятся в бухгалтерский баланс в отдельную строку.

Остаточная стоимость: примеры расчета

Рассчитаем балансовую цену имущества в разных ситуациях.

Расчет остаточной стоимости оборудования

При составлении годового бухгалтерского баланса организации, имеющей производственное оборудование, учтены такие данные:

- первоначальная стоимость ОС составила 2 300 600 руб.;

- общая сумма накопленной амортизации ОС – 900 800 руб.;

- амортизация по сдаваемому в аренду имуществу – 200 700 руб.

Для начала определим сумму амортизации оборудования, принимаемую к расчету:

900 800 – 200 700 = 700 100 (руб.) – накоплена амортизация по производственному оборудованию.

Остаточная стоимость ОС, которая отразится по строке 1150 баланса на 31 декабря, составит:

2 300 600 – 700 100 = 1 600 500 (руб.).

Расчет остаточной стоимости автомобиля

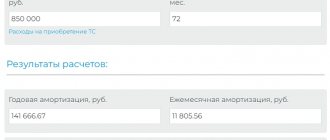

ООО «Компас», применяющее ОСНО, приняло к учету 16 ноября 2015 года приобретенный за счет собственных средств автомобиль по цене 826 000 руб., включая НДС 18%.

Первоначальная стоимость объекта составила (без учета принимаемого к вычету НДС):

826 000 – 826 000 х 18/118 = 826 000 – 126 000 = 700 000 (руб.).

Транспортное средство отнесено к 3 амортизационной группе со сроком полезного использования 5 лет (60 месяцев).

Впервые амортизация начислена за декабрь 2015 года и далее ежемесячно стоимость автомобиля погашалась на сумму:

700 000 / 60 = 11 666,67 (руб.).

В феврале 2022 года руководство ООО «Компас» решило продать автомобиль и обратилось к оценщику. Последнему для определения актуальной рыночной цены потребовалась остаточная стоимость автомобиля. Для ее определения на 1 февраля 2022 года произведены расчеты:

- количество месяцев начисления амортизации линейным методом – 50 (с 1 декабря 2015 года по 31 января 2020 года);

- сумма накопленной амортизации: 50 х 11 666,67 = 583 333,50 (руб.);

- остаточная стоимость автомобиля: 700 000 – 583 333,50 = 116 666,50 (руб.).

Аналогичные сведения без лишних вычислений можно увидеть в оборотно-сальдовой ведомости ООО «Компас» на 1 февраля 2020 года:

- по дебетовому сальдо счета 01 отражена первоначальная стоимость автомобиля — 700 000 руб.;

- по кредитовому сальдо счета 02 – накопленная амортизация по объекту 583 333,50 руб.

Использование в бухгалтерском учете

Чтобы рассчитать налог на имущество, остаточная стоимость ОС просто необходима: она служит базой для расчета среднегодового показателя за отчетный и предшествующий периоды. Исчисленное значение используется для:

- осуществления сделок по купле-продаже и имущественному обмену и разрешения имущественных споров;

- выдачи кредитов под имущественный залог;

- вычисления величины страховых сумм;

- проведения банкротства организации;

- реструктуризации образовавшейся задолженности предприятия и проч.

Те учреждения, в которых совокупная остаточная стоимость активов превышает установленный лимит в 150 млн руб., не вправе применять упрощенную систему налогообложения (пп. 16 п. 3 ст. 346.12 НК РФ).

Методы расчета остаточной стоимости. Модель Гордона

Для определения остаточной стоимости предприятия в конце прогнозного периода могут быть использованы следующие методы:

— модель Гордона;

— предполагаемой продажи;

— стоимости чистых активов;

— ликвидационной стоимости.

Модель Гордона исходит из следующих основных положений:

— владелец компании не меняется;

— в остаточный период величины износа и капиталовложений равны;

— прогнозный период должен продолжаться до тех пор, пока темпы роста предприятия не стабилизируются; предполагается, что в остаточный период должны сохраняться стабильные долгосрочные темпы роста.

Расчет остаточной стоимости предприятия с использованием модели Гордона осуществляется по формуле:

Прибыль (денежный поток) в первый год

постпрогнозного периода

Остаточная стоимость = –––––––––––––––––––––––––––––––––––––––

(ставка дисконта — долгосрочные темпы роста)

Метод предполагаемой продажи состоит в пересчете денежного потока или прибыли на конец прогнозного периода с помощью специальных коэффициентов.

Метод оценки по стоимости чистых активов – в качестве остаточной стоимости используется ожидаемая остаточная балансовая стоимость активов на конец прогнозного периода. Не лучший подход для оценки действующего рентабельного предприятия.

Метод оценки по ликвидационной стоимости – в качестве остаточной стоимости используется ожидаемая ликвидационная стоимость активов на конец прогнозного периода. Также не самый лучший подход для оценки действующего рентабельного предприятия.

По любому из указанных методов величина остаточной стоимости предприятия рассчитывается на конец прогнозного периода, и в этой связи при определении расчетной стоимости предприятия эта сумма должна быть дисконтирована (приведена к текущей стоимости).

Контрольные вопросы

1. Какая функция показывает рост денежной единицы, положенной на депозит?

2. Какая функция показывает, какой по истечении всего срока будет стоимость серии равных сумм, депонированных в конце каждого из периодических интервалов?

3. Какая функция показывает сумму равновеликого периодического взноса, который вместе с процентом необходим для того, чтобы к концу определенного периода аккумулировать 1 д.е.?

4. Как рассчитывается текущая стоимость авансового аннуитета?

5. Какая функция является обратной величиной накопленной суммы единицы?

6. Какая функция показывает равновеликий периодический платеж, необходимый для полной амортизации кредита?

7. Какая функция показывает текущую стоимость равномерного потока доходов (первое поступление происходит в конце периода)?

8. Чем отличается и в чем сходство метода капитализации доходов и метода дисконтированных денежных потоков?

9. Безрисковая ставка дохода составляет 7% в реальном выражении. Среднерыночная доходность на фондовом рынке – 21% в номинальном выражении. Доходность оцениваемой компании в предшествующий период возросла на 4%, доходность среднерыночная – на 2%. Необходимо рассчитать номинальную ставку дохода для оцениваемой компании.

10. Какова будет текущая стоимость цены перепродажи предприятия при использовании модели Гордона, если денежный поток в заключительный год прогнозного периода равен 12000 д.е., ставка дисконта – 15%, а долгосрочные темпы роста – 4%.

Для определения остаточной стоимости предприятия в конце прогнозного периода могут быть использованы следующие методы:

— модель Гордона;

— предполагаемой продажи;

— стоимости чистых активов;

— ликвидационной стоимости.

Модель Гордона исходит из следующих основных положений:

— владелец компании не меняется;

— в остаточный период величины износа и капиталовложений равны;

— прогнозный период должен продолжаться до тех пор, пока темпы роста предприятия не стабилизируются; предполагается, что в остаточный период должны сохраняться стабильные долгосрочные темпы роста.

Расчет остаточной стоимости предприятия с использованием модели Гордона осуществляется по формуле:

Прибыль (денежный поток) в первый год

постпрогнозного периода

Остаточная стоимость = –––––––––––––––––––––––––––––––––––––––

(ставка дисконта — долгосрочные темпы роста)

Метод предполагаемой продажи состоит в пересчете денежного потока или прибыли на конец прогнозного периода с помощью специальных коэффициентов.

Метод оценки по стоимости чистых активов – в качестве остаточной стоимости используется ожидаемая остаточная балансовая стоимость активов на конец прогнозного периода. Не лучший подход для оценки действующего рентабельного предприятия.

Метод оценки по ликвидационной стоимости – в качестве остаточной стоимости используется ожидаемая ликвидационная стоимость активов на конец прогнозного периода. Также не самый лучший подход для оценки действующего рентабельного предприятия.

По любому из указанных методов величина остаточной стоимости предприятия рассчитывается на конец прогнозного периода, и в этой связи при определении расчетной стоимости предприятия эта сумма должна быть дисконтирована (приведена к текущей стоимости).

Контрольные вопросы

1. Какая функция показывает рост денежной единицы, положенной на депозит?

2. Какая функция показывает, какой по истечении всего срока будет стоимость серии равных сумм, депонированных в конце каждого из периодических интервалов?

3. Какая функция показывает сумму равновеликого периодического взноса, который вместе с процентом необходим для того, чтобы к концу определенного периода аккумулировать 1 д.е.?

4. Как рассчитывается текущая стоимость авансового аннуитета?

5. Какая функция является обратной величиной накопленной суммы единицы?

6. Какая функция показывает равновеликий периодический платеж, необходимый для полной амортизации кредита?

7. Какая функция показывает текущую стоимость равномерного потока доходов (первое поступление происходит в конце периода)?

8. Чем отличается и в чем сходство метода капитализации доходов и метода дисконтированных денежных потоков?

9. Безрисковая ставка дохода составляет 7% в реальном выражении. Среднерыночная доходность на фондовом рынке – 21% в номинальном выражении. Доходность оцениваемой компании в предшествующий период возросла на 4%, доходность среднерыночная – на 2%. Необходимо рассчитать номинальную ставку дохода для оцениваемой компании.

10. Какова будет текущая стоимость цены перепродажи предприятия при использовании модели Гордона, если денежный поток в заключительный год прогнозного периода равен 12000 д.е., ставка дисконта – 15%, а долгосрочные темпы роста – 4%.

Какие счета бухучета использовать

Величину оценки имущества по остатку определяют и по показателям бухгалтерского счета — сравнивая сальдо по определенным счетам. Бухгалтеру надлежит сформировать оборотную ведомость по счетам 01 и 02 за определенный период и, используя итоги оборотов, вычислить нужный показатель.

Счет 01 «Основные средства» используется в бухучете для отражения первоначальной стоимости ОС. На 01 счете учитываются все издержки по приобретению, изготовлению и вводу в эксплуатацию имущественного объекта. Эти расходы отражаются по дебету счета 01. Следовательно, для расчета остаточной стоимости необходимо определить сальдо по дебету на конкретную дату.

Счет 02 «Амортизация основных средств» применяется для фиксации учетных данных по амортизационным отчислениям. Начисленная на имущество амортизация проводится по кредиту и аккумулирует итог по отчислениям вплоть до момента списания ОС с баланса. Для расчета остаточной ценности бухгалтеру надлежит выявить итог по кредитовому обороту на определенное число.

Формулу и порядок исчисления по разности оборотов 01 и 02 бухгалтерских регистров мы подробно описали ранее. Само действие выполняется так: ОСт = сальдо по Дт 01 – сальдо по Кт 02.

ВАЖНО!

Амортизация начисляется не только на имущественные объекты по 01 регистру учета, но и на активы, сформированные в виде доходных вложений в материальные ценности. При расчете необходимо выделить амортизацию, начисленную только на основные средства.

Вот что включает остаточная стоимость основных фондов в бухгалтерском балансе:

- строка 1150 — остаточная стоимость по имущественным объектам, учтенным на 01 счете;

- строка 1160 — аналогичная величина по доходным вложениям в материальные ценности.

Так же рассчитывается ценность по остатку для групп нематериальных активов предприятия. Необходимо сформировать обороты по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов». В учете счета 04 отображаются сведения о первоначальной цене НМА, а по 05 счету указывается начисленная амортизация. Остаточная ценность для нематериальных объектов вычисляется как разница итога по дебетовому обороту 04 и итогового сальдо по кредиту 05.

Если организация решила продать имущество, при его реализации должна указываться величина остаточной ценности, которая списывается отдельно от амортизационных отчислений. Списывают не только стоимостную величину по остатку, но и первоначальную стоимость. Документальное основание для операции — справка-расчет остаточной стоимости реализованного имущества. Для списания с баланса основных средств при продаже необходимо открыть к счету 01 субсчет 01.11 — «Выбытие». На нем отражается цена реализации, отличная от цены приобретения имущественного объекта.

Оценка остаточной цены

Нормы законодательства позволяют коммерческим субъектам хозяйствования производить переоценку находящихся у них в собственности активов. Периодичность таких манипуляций не должна быть чаще одного раза за годовой интервал. Проводится эта операция в конце отчетного года. Для переоценивая формируют группы из однотипных объектов. За основу берется текущая стоимость.

Если переоценка по имущественным активам была осуществлена единожды, то в дальнейшем она будет производиться на регулярной основе. Это необходимо для создания условий по соответствию цены объекта в учетных данных стоимостной оценке восстановительного типа. Схема действий бухгалтера при переоценке имущества:

- пересчет стоимости актива;

- пересчет амортизации по объекту;

- отражение обновленных данных в учете обособленно от других показателей;

- размер дооценки заносится в добавочный капитал;

- величина уценки приравнивается к прочим издержкам, которые используются для выведения финансового результата деятельности предприятия.

В балансовой отчетности итоги переоценки показываются отдельной строкой.

ВАЖНО! Переоценка может быть инициирована только по отношению к активам, которыми организация владеет на праве собственности.

Приемы изменения оценочной стоимость используются предприятиями для приведения учетной цены к рыночной величине. Это необходимо для придания учетным сведениям реальности в условиях текущих рыночных тенденций. Например, год назад фирма купила компьютер:

- он имеет первоначальную стоимость в размере 87000 руб.;

- амортизация по нему была начислена в общей сумме на 7500 руб.;

- расчетная остаточная стоимость составляет 79500 руб. (87000–7500);

- прогнозная цена, по которой предприятие смогло бы продать оборудование в текущий момент, не превышает порога в 66000 руб.;

- для приведения в соответствие балансовой цены реалиям рыночной конъюнктуры в учете проводится переоценка;

- результатом изменения стоимости в конце отчетного периода стала уценка в размере 13500 руб.;

- восстановительная оценочная стоимость равна рыночной цене бывшего в эксплуатации компьютерного оборудования.

ЗАМЕТЬТЕ! Переоценка всегда носит добровольный характер. Законодательные нормы не обязывают собственников имущества производить уценку или дооценку, правилами бухучета руководство предприятий наделяется полномочиями по самостоятельному принятию решений в вопросе корректировки стоимости.

Какие проводки использовать

Представим основные бухгалтерские записи в таблице:

| Проводка | Содержание операции | Документ-основание |

| Дт 140110172 Кт 110134410 | Списание ОСТ для бюджетного учреждения | Акт о списании ОС-4 и бухгалтерская справка-расчет |

| Дт 91.2 Кт 01.2 | Списание для коммерческих и некоммерческих организаций | Акт о списании, справка-расчет |

| Дт 02 Кт 01 | Списание накопленной амортизации по объекту | Расчет амортизационных отчислений |

Особенности при упрощенном налогообложении

Для упрощенной системы налогообложения допускается учет дохода от реализации в момент поступления выручки. Для ОСНО по итогам списания имущества появляется как прибыль, так и убыток. Убыток необходимо отразить в бухучете проводкой Дт 99 Кт 91. Образовавшийся убыток учитывается в составе затрат равномерно — равными частями в течение определенного расчетного периода. Временным промежутком в этом случае является месяц. Для выведения расчетного периода бухгалтер осуществляет следующие действия: вычитает из запланированного срока эксплуатации имущества (рассчитанного в месяцах) фактический промежуток его использования в организации.

Период изменяется с учетом понижающих или повышающих коэффициентов, исчисленных на основании амортизационной премии. Если применялась ускоренная методика расчета амортизации, то специалисту рекомендуется снизить расчетный период (письмо Минфина № 03-03-06/1/511 от 04.08.2009). Если использовался понижающий коэффициент, расчетный период, наоборот, увеличивается (письмо Минфина № 03-03-06/2/280 от 23.11.2011).