Что изменилось

Госорганы получили еще одно основание, чтобы перечислить субсидии. Бюджетные учреждения могут возместить свои расходы на COVID-19 из целевых средств. Также им разрешили не урезать расходы, если госзадание не выполнили из-за пандемии. Кроме того, и бюджетные, и автономные учреждения ведут бухучет субсидий по новым правилам.

Новое для органов власти. Региональные госорганы могут перечислять субсидии неподведомственным бюджетным и автономным учреждениям. Это касается целевых субсидий, чтобы предотвратить ухудшение экономической ситуации, а также на профилактику и устранение последствий коронавируса. Новые правила действуют с 1 апреля 2022 года (ч. 9 ст. 2.1 Закона от 12.11.2019 № 367-ФЗ). Читайте в рекомендации, по каким КВР и КОСГУ перечислять субсидии неподведомственным учреждениям.

Новое для федеральных учреждений. Учреждения, которые пострадали из-за пандемии коронавируса, могут тратить средства госзадания на первоочередные расходы независимо от объема оказанных госуслуг. Остатки субсидий можно не возвращать, а выплатить зарплату, перечислить налоги, взносы, оплатить коммуналку, средства защиты и дезинфекции. Новые правила действуют с 23 мая 2022 года. Подробнее>>

Кроме того, на возмещение таких расходов, в том числе оплаченных за счет платной деятельности, можно направить целевые субсидии. Бюджетным учреждениям дали право заимствовать деньги из других источников до поступления целевой субсидии. Новые правила начнут действовать с 23 июля 2022 года. Подробнее>> Ранее заимствования в счет целевой субсидии могли проводить только автономные учреждения. Читайте в рекомендации, как провести внутреннее заимствование до поступления целевой субсидии на коронавирус.

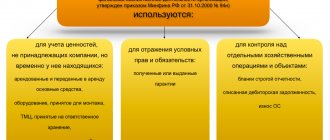

Новое для всех бюджетных и автономных учреждений. С 1 января 2022 года учреждения отражают субсидии по новым кодам аналитики, а также применяют в учете СГС «Доходы». Сравните в таблице коды аналитики 2022 и 2022 годов для всех субсидий.

| Вид субсидии | 2020 год | 2019 год |

| Субсидия на иные цели текущего характера Субсидия на иные цели капитального характера Субсидии на капитальные вложения | 150 «Безвозмездные денежные поступления» | 180 «Прочие доходы» |

| (п. 12.1.5 Порядка применения КБК № 85н) | (п. 12.1.7 Порядка применения КБК № 132н) |

Доходы от субсидии на госзадания учреждения относят к доходам от реализации. Эти доходы отражайте в бухучете:

- на день подписания соглашения о субсидии – в составе доходов будущих периодов;

- в день, когда исполнили госзадание, – в составе текущих доходов.

Гранты и целевые субсидии относятся к доходам от необменных операций. Их отражайте:

- в доходах будущих периодов – в день подписания соглашения;

- в доходе текущего периода – по мере выполнения условий соглашения.

Читайте подробнее, когда по СГС «Доходы» признавать в учете субсидии на госзадание, гранты и целевые субсидии. Рекомендации по учету субсидий Минфин довел в письме от 04.02.2020 № 02-06-07/6939. Скачайте типовые проводки по учету субсидий для бюджетных и автономных учреждений.

Случаи нецелевого использования субсидий

Если проанализировать сложившуюся за последнее время судебную практику, то можно увидеть, что в качестве нецелевого использования субсидий проверяющие чаще всего отмечают следующие случаи:

Оплата работ (услуг), не предусмотренных соглашением о предоставлении субсидии и (или) государственным заданием.

В Постановлении Девятого арбитражного апелляционного суда от 21.06.2016 № 09АП-23860/2016 по делу № А40-1215/16 рассматривался иск о правомерности привлечения бюджетного учреждения к ответственности по ст. 15.14 КоАП РФ за нецелевое использование средств субсидии.

Из материалов дела. По итогам проведенной Росфиннадзором проверки было зафиксировано правонарушение, допущенное учреждением, по ст. 15.14 КоАП РФ: учреждение осуществило нецелевое расходование средств федерального бюджета (субсидии), выразившееся в оплате услуг по добровольному страхованию транспортных средств (КАСКО), расходы на оплату которых не были предусмотрены соглашением о предоставлении субсидии, а также государственным заданием.

Учреждение признано виновным в совершении административного правонарушения, ответственность за которое предусмотрена ст. 15.14 КоАП РФ. Административное наказание назначено учреждению в минимальном размере – в виде административного штрафа в размере 5% суммы средств, использованных не по целевому назначению.

Суд первой инстанции установил что соглашением о предоставлении субсидии на выполнение государственного задания установлена обязанность учреждения использовать такую субсидию в целях оказания государственных услуг (выполнения работ) в соответствии с требованиями к качеству и (или) объему (содержанию), порядку оказания государственных услуг (выполнения работ), определенными в государственном задании. В случае неисполнения или ненадлежащего исполнения обязательств, определенных соглашением, учреждение несет ответственность в соответствии с законодательством РФ.

Поскольку оказание услуг по добровольному страхованию транспортных средств (КАСКО) государственным заданием и соглашением не предусмотрено, указанные услуги не могли быть оплачены за счет средств субсидии из федерального бюджета.

Апелляционный суд признал выводы суда первой инстанции законными и обоснованными.

В Решении Приволжского районного суда г. Казани от 02.02.2017 по делам № 12-133/2017, 12-134/2017 (далее – Решение № 12-133/2017) рассматривался спор о правомерности оплаты за счет средств субсидии на госзадание других услуг – услуг по консультативно-юридическому обслуживанию.

Из материалов, представленных в суд, усматривается следующее. В рамках государственного задания автономное учреждение осуществляет деятельность по оказанию услуг, выполнению работ в сфере образования. В силу соглашения о порядке и условиях предоставления субсидий на госзадание учреждение обязуется осуществлять использование субсидий в целях оказания госуслуг (выполнения работ) в соответствии с требованиями к качеству и (или) объеме (содержанию), порядку оказания госуслуг (выполнения работ), определенными в госзадании.

В госзадании учреждения консультационно-юридическая услуга отсутствует. В плане финансово-хозяйственной деятельности учреждения оплата консультационно-юридических услуг не предусмотрена. Все это свидетельствует о том, что оказание консультационно-юридических услуг не осуществлялось в рамках госзадания учреждения. Кроме того, расходы на консультационно-юридическое обслуживание не являлись необходимыми для обеспечения выполнения функций учреждения.

На основании вышеизложенного можно утверждать: учреждение допустило нарушение при использовании субсидий, выделенных на выполнение государственного задания, что установлено проверкой Департамента казначейства и отражено в акте проверки. Должностные лица учреждения привлечены к административной ответственности по ст. 15.14 КоАП РФ за нецелевое использование средств субсидии.

По мнению проверяющих, оплата юридических услуг должна производиться за счет внебюджетных средств, которыми учреждение располагает.

Суд признал выводы проверяющих обоснованными.

Оплата невыполненных работ (услуг).

Рассмотрим Решение Суда Ханты-Мансийского автономного округа от 02.02.2017 по делу № 7-122/2017(далее – Решение № 7-122/2017). В нем во второй раз пересматривалось дело об административном правонарушении, выразившееся в нецелевом использовании средств субсидии.

Согласно материалам дела за счет целевой субсидии были оплачены работы по капитальному ремонту здания. Правовым основанием для перечисления денежных средств подрядчику (производителю работ) стал акт приемки работ (ф. КС-2), подписанный должностным лицом учреждения. В ходе проверки выяснилось, что работы, указанные в данном акте, подрядчиком фактически не были выполнены, поэтому действия должностного лица, подписавшего акт, повлекли нецелевое использование средств субсидии. В связи с вышесказанным данный сотрудник учреждения был оштрафован по ст. 15.14 КоАП РФ.

Суд счел действия проверяющих обоснованными, а вину должностного лица в совершении административного правонарушения доказанной. При этом факт уменьшения обязательств учреждения перед подрядчиком на сумму невыполненных работ путем расторжения контракта не был принят во внимание.

Кроме того, судьи отметили, что для состава административного правонарушения, предусмотренного ст. 15.14 КоАП РФ, не имеет правового значения то, на какие именно цели были направлены бюджетные средства, при условии доказанности того факта, что эти средства их получателем были направлены необоснованно. В рамках рассмотренного дела суд признал необоснованными подписание акта и перечисление по нему денежных средств, поскольку работы фактически не были выполнены.

Содержание имущества, не принадлежащего учреждению.

Нельзя сказать однозначно, признаются ли нецелевым использованием средств расходы учреждения на содержание не принадлежащего ему имущества, произведенные за счет субсидии на госзадание. По общему правилу за счет субсидии, предоставляемой из бюджета на выполнение госзадания, содержится имущество, закрепленное за учреждением или приобретенное им за счет средств учредителя (п. 11 Положения № 640, п. 6 ст. 9.2 Закона о некоммерческих организациях). При этом при расчете субсидии могут быть учтены иные нормативные затраты по содержанию имущества, которые непосредственно связаны с оказанием услуг (выполнением работ).

Таким образом, при вынесении проверяющими решения о нецелевом использовании средств субсидии должны быть предоставлены неоспоримые доказательства того, что произведенные учреждением расходы не связаны с его основной деятельностью. В противном случае решение проверяющего можно всегда оспорить в суде, и есть все шансы, что суд примет сторону учреждения. В подтверждение этого приведем Постановление ВС РФ от 21.10.2016 № 7-АД16-2.

В данном суде рассматривался спор о неправомерности привлечения учреждения к административной ответственности за нецелевое использование бюджетных средств, выразившееся в направление средств субсидии на госзадание на содержание имущества, не принадлежащего учреждению. Несмотря на то, что имущество не было закреплено за учреждением, последнее представило суду доказательство того, что расходы на его содержание относятся к регулярным расходам, непосредственно связанным с оказанием услуг, осуществляемым в рамках государственного задания. Принимая во внимание такие доказательства, суд признал решение проверяющих о нецелевом использовании бюджетных средств и постановление о привлечении к административной ответственности неправомерными.

Учет у учредителя

Выберите нужный вам раздел из списка.

| Субсидии на госзадание | Субсидии на иные цели |

| Гранты в форме субсидий | Субсидии на капвложения |

| Бюджетная отчетность |

СУБСИДИИ НА ГОСЗАДАНИЕ

Субсидию на госзадание перечисляйте на основании соглашения. Если учреждение не выполнило задание либо выполнило не в полном объеме – вернет остаток субсидии в бюджет. Объем исполнения учреждение отразит в отчете о госзадании.

Субсидии бюджетным учреждениям перечисляйте по КВР 611, автономным – по КВР 621. Код КОСГУ всегда будет 241. В бухучете отразите ЛБО на субсидии, принятые обязательства перед учреждениями, а также расчеты с ними по перечислению субсидий и возврату остатков.

Если срок отчета о госзадании приходится на следующий год, учреждение передаст в декабре отчетного года Извещение (ф. 0504805). Это нужно, чтобы отразить в учете учредителя и учреждения взаимосвязанные проводки по расчетам.

Ещё по теме

Все разъяснения по учету субсидий на госзадание

- Как сформировать госзадание

- КВР и КОСГУ для субсидий на госзадание

- Проводки по субсидиям на госзадание и возврат остатка

- Как контролировать выполнение госзаданий и принимать отчет

- Когда формировать Извещение (ф. 0504805) по субсидиям

- В каких случаях можно уменьшить субсидию учреждению

СУБСИДИИ НА ИНЫЕ ЦЕЛИ

Целевые субсидии перечисляйте учреждениям на основании договора или соглашения. Для санкционирования расходов утвердите каждому из учреждений Сведения о субсидиях (ф. 0501016). После использования субсидии учреждение предоставит отчет о расходах. Неиспользованный остаток и нецелевой расход вернет в бюджет.

Субсидии на иные целы подведомственным бюджетным учреждениям перечисляйте по КВР 612, автономным – по КВР 622. В зависимости от цели субсидии применяйте коды КОСГУ 241 и 281. В бухучете отразите ЛБО на субсидии, принятые обязательства перед учреждениями, а также расчеты с ними по перечислению субсидий и возврату остатков.

Если срок отчета о субсидии приходится на следующий год, учреждение передаст в декабре отчетного года Извещение (ф. 0504805). Это нужно, чтобы отразить в учете учредителя и учреждения взаимосвязанные проводки по расчетам.

Ещё по теме

Все разъяснения по учету субсидий на иные цели

- Как предоставить бюджетному или автономному учреждению целевую субсидию

- Как проверить и утвердить Сведения об операциях с целевыми субсидиями (ф. 0501016)

- КВР и КОСГУ для целевых субсидий подведомственным учреждениям

- КВР и КОСГУ для субсидий неподведомственным учреждениям

- Проводки по целевым субсидиям и возврату остатков

- Когда учреждения должны представить Извещение (ф. 0504805)

ГРАНТЫ В ФОРМЕ СУБСИДИЙ

Гранты предоставляйте по результатам конкурса между учреждениями. Основание – заключенное с победителем соглашение.

Гранты в форме субсидий бюджетным учреждениям перечисляйте по КВР 613, автономным – по КВР 623. В зависимости от цели гранта применяйте коды КОСГУ 241 и 281. В бухучете отразите ЛБО на субсидии, принятые обязательства перед учреждениями, а также расчеты с ними по перечислению субсидий. Проводки такие же, как и для целевых субсидий.

Ещё по теме

Все разъяснения по учету грантов

- КВР и КОСГУ для грантов в форме субсидий

- Проводки по грантам и целевым субсидиям

- Когда учреждения должны представить Извещение (ф. 0504805)

СУБСИДИИ НА КАПВЛОЖЕНИЯ

Субсидии на капвложения предоставляйте на основании соглашения. Если после покупки или строительства недвижимости у учреждения возникнет неиспользованный остаток субсидии, учреждение вернет его в бюджет. Для санкционирования расходов на капвложения утвердите каждому из учреждений Сведения о субсидиях (ф. 0501016).

Субсидии отражайте по КВР группы 410. КОСГУ применяйте в зависимости от экономического содержания расходов – 222, 224, 226, 296, 310, 330, 340 и т. д. В бухучете отразите ЛБО на субсидии, принятые обязательства перед учреждениями, расчеты с ними по субсидиям, а также показатель ОЦИ на счете 204.33.

Если срок отчета о субсидии приходится на следующий год, учреждение передаст в декабре отчетного года Извещение (ф. 0504805). Это нужно, чтобы отразить в учете учредителя и учреждения взаимосвязанные проводки по расчетам.

Ещё по теме

Все разъяснения по учету субсидий на капвложения

- Как заключить с учреждением соглашение о субсидии на капвложения

- КВР и КОСГУ для субсидий на капвложения

- Проводки по субсидиям на капвложения

- Нужно ли заверять Сведения об операциях с целевыми субсидиями (ф. 0501016) по субсидиям на капвложения

- Как проверить и утвердить Сведения (ф. 0501016)

- Когда учреждения должны представить Извещение (ф. 0504805)

БЮДЖЕТНАЯ ОТЧЕТНОСТЬ

Расчеты с подведомственными учреждениями по субсидиям и грантам отразите в Сведениях о задолженности (ф. 0503169). Обязательства по субсидиям и грантам отразите в Отчете (ф. 0503128). Возврат субсидий прошлых лет от учреждений отразите в Отчете о движении денежных средств (ф. 0503123) и Отчете об исполнении бюджета (ф. 0503127).

Ещё по теме

Все разъяснения по отчетности

- Как отразить в Сведениях (ф. 0503169) расчеты с учреждениями по субсидиям

- Порядок заполнения Отчета о бюджетных обязательствах (ф. 0503128)

- Как отразить возврат субсидий прошлых лет в Отчете (ф. 0503123)

- Как отразить возврат субсидий прошлых лет в Отчете (ф. 0503127)

Возврат остатков субсидий прошлых лет

В зависимости от цели расходования средств возвращение средств в бюджет или иному источнику отражается по-разному:

| По капитальным расходам |

|

| По текущим расходам |

|

Учет в учреждениях

Выберите нужный вам раздел из списка.

| Субсидии на госзадание | Субсидии на иные цели |

| Гранты в форме субсидий | Субсидии на капвложения |

| Бухгалтерская отчетность | Заимствование субсидий |

СУБСИДИИ НА ГОСЗАДАНИЕ

Субсидию отражайте в бухучете на основании соглашения с учредителем. Если не выполните задание либо выполните не в полном объеме – верните остаток субсидии в бюджет. Сумму возврата определит учредитель по отчету о госзадании.

Субсидии отражайте по коду аналитики 130 и коду КОСГУ 131. Расчеты отражайте на счете 205.31 «Расчеты по доходам от оказания платных услуг (работ)» по КФО 4.

Если срок отчета о госзадании приходится на следующий год, передайте учредителю в декабре отчетного года Извещение (ф. 0504805). Это нужно, чтобы отразить в учете учредителя и учреждения взаимосвязанные проводки по расчетам.

Ещё по теме

Все разъяснения по учету субсидий на госзадание

- Коды аналитики и КОСГУ для субсидии на госзадание

- Бухучет субсидий на госзадание

- Бухучет возврата субсидии на госзадание в бюджет

- Типовые проводки по субсидиям

- Как сдать отчет об использовании субсидии на госзадание

- В каком случае вернуть в бюджет остатки субсидий на госзадание

- На какие цели направить экономию по субсидии на госзадание

- Можно ли за счет субсидии на госзадание текущего года оплатить прошлогоднюю кредиторку

- Когда формировать Извещение (ф. 0504805) по субсидиям

- Пример Извещения (ф. 0504805) в адрес учредителя о закрытии расчетов по субсидиям

- Как отразить покупку основного средства за счет двух источников: субсидий и платной деятельности

СУБСИДИИ НА ИНЫЕ ЦЕЛИ

Целевые субсидии отражайте в бухучете на основании договора или соглашения. Для санкционирования расходов предоставьте в ТОФК Сведения о субсидиях (ф. 0501016). После использования субсидии представьте учредителю отчет о расходах. Неиспользованный остаток и нецелевой расход верните в бюджет.

Субсидии отражайте по коду аналитики 150. В зависимости от цели субсидии применяйте коды КОСГУ 152 и 162. Расчеты отражайте по КФО 5 на счетах 205.52 и 205.62.

Если срок отчета о субсидии приходится на следующий год, передайте учредителю в декабре отчетного года Извещение (ф. 0504805). Это нужно, чтобы отразить в учете учредителя и учреждения взаимосвязанные проводки по расчетам.

Ещё по теме

Все разъяснения по учету субсидий на иные цели

- Коды аналитики и КОСГУ для целевой субсидии

- Бухучет целевых субсидий

- Бухучет возврата остатков целевых субсидий в бюджет

- Как отразить в бухучете возврат целевой субсидии за счет платной деятельности

- Типовые проводки по субсидиям

- Как сдать отчет о субсидиях на иные цели

- Когда вернуть неиспользованные остатки целевых субсидий в бюджет

- Какой КБК использовать для возврата остатка субсидии

- Когда можно использовать экономию субсидии на иные цели

- Когда формировать Извещение (ф. 0504805) по субсидиям

- Как сформировать Сведения об операциях с целевыми субсидиями (ф. 0501016)

ГРАНТЫ В ФОРМЕ СУБСИДИЙ

Гранты предоставят, если вы победили в конкурсе между учреждениями. Основание – соглашение, заключенное с госорганом – организатором конкурса.

Гранты в форме субсидий отражайте по коду аналитики 150. В зависимости от цели гранта применяйте коды КОСГУ 152 и 162. Расчеты отражайте по КФО 5 на счетах 205.52 и 205.62. Проводки такие же, как и для целевых субсидий.

Ещё по теме

Все разъяснения по учету грантов

- Коды аналитики и КОСГУ для грантов в форме субсидии

- Бухучет грантов в форме субсидий

- Типовые проводки по субсидиям

- Учитывать ли при расчете отпускных премии, начисленные за счет гранта

СУБСИДИИ НА КАПВЛОЖЕНИЯ

Субсидии на капвложения отражайте в бухучете на основании соглашения. Для санкционирования расходов предоставьте в ТОФК Сведения о субсидиях (ф. 0501016). После использования субсидии примите к учету недвижимость и представьте учредителю отчет о расходах. Неиспользованный остаток и нецелевой расход верните в бюджет.

Гранты в форме субсидий проводите по коду аналитики 150 и коду КОСГУ 162. Расчеты отражайте на счете 205.62 «Расчеты по поступлениям капитального характера бюджетным и автономным учреждениям от сектора государственного управления» по КФО 6.

Если срок отчета о субсидии приходится на следующий год, передайте учредителю в декабре отчетного года Извещение (ф. 0504805). Это нужно, чтобы отразить в учете учредителя и учреждения взаимосвязанные проводки по расчетам.

Ещё по теме

Все разъяснения по учету субсидий на капвложения

- Коды аналитики и КОСГУ для субсидий на капвложения

- Бухучет субсидий на капвложения

- Бухучет объектов капвложений

- Бухучет возврата в бюджет остатков субсидий на капвложения

- Типовые проводки по субсидиям

- Как сдать отчет о субсидии на капвложения

- Как вернуть остаток субсидии на капвложения в бюджет

- Какой КБК использовать для возврата остатка субсидии

- Составлять ли Сведения (ф. 0501016) по субсидиям на капвложения

- Когда формировать Извещение (ф. 0504805) по субсидиям

- Как сформировать Сведения об операциях с субсидиями (ф. 0501016)

- Как перевести капвложения за счет субсидии по КФО 6 в состав имущества по КФО 4

ЗАИМСТВОВАНИЕ СУБСИДИЙ

Когда временно не хватает денег по одному из видов финобеспечения, учреждения проводят внутреннее заимствование собственных средств из других источников. Есть три варианта – учреждения используют деньги:

1. В пределах одного лицевого счета. Например, когда для оплаты кредиторки по КФО 4 не хватает субсидии на госзадание, можно использовать средства во временном распоряжении по КФО 3.

2. С другого лицевого счета. Например, до поступления целевой субсидии по КФО 5 на отдельный лицевой счет кредиторку можно оплатить за счет платной деятельности по КФО 2 с другого лицевого счета. Бюджетным учреждениям такое право предоставили в 2022 году. Подробнее>>

3. В пределах общего остатка наличных в кассе.

Ещё по теме

Все разъяснения по заимствованию субсидий

- Как провести внутреннее заимствование до поступления целевой субсидии на коронавирус

- Какими проводками отразить заимствование в пределах общего остатка – на лицевом счете или в кассе между КФО 2, 3 и 4

- Какими проводками отразить заимствование между разными лицевыми счетами – по КФО 5 и КФО 2, 4

- Можно ли проводить внутреннее заимствование средств госзадания по КФО 4

- Можно ли заимствовать деньги из других источников, если учредитель поздно перечисляет субсидию на иные цели

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Неиспользованные остатки субсидий отразите в Балансе (ф. 0503730) в строках для счетов 205.00 и 201.11. Если возвращаете остатки в бюджет, отразите операции в Отчете об исполнении плана ФХД (ф. 0503737) и в Отчете о движении денежных средств (ф. 0503723). Информацию о мероприятиях за счет целевых субсидий раскройте в Сведениях (ф. 0503766).

Ещё по теме

Все разъяснения по отчетности

- Как в Балансе (ф. 0503730) отразить остаток целевой субсидии

- Как в Отчете (ф. 0503737) отразить возврат остатка субсидии прошлого года в бюджет

- Как в Отчете (ф. 0503723) отразить возврат остатка субсидии прошлого года в бюджет

- Как составить Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели капвложений (ф. 0503766)

Предоставление субсидии из бюджета

1. Поступлении субсидии из бюджета на лицевой счет учреждения отражается в меню «Денежные средства» – «Расчетно-платежные документы» документом «Кассовое поступление» на основании Выписки из лицевого счета. На основании документа формируются следующие бухгалтерские записи:

ДТ 4.201.11.510 – КТ 4.205.31.661

ДТ 4.17.01.131

ДТ 4.508.10.131 – КТ 4.507.10.131 – отражено исполнение плана текущего года по доходам в виде субсидии на выполнение задания.

Ответственность за нарушения

За нарушения в предоставлении и использовании субсидий предусмотрена ответственность. Чтобы избежать нецелевого использования, проверяйте расходы в три этапа: при планировании, при исполнении и в ходе ревизии.

Ещё по теме

Все разъяснения по ответственности

- Ответственность за нецелевое использование субсидий

- Ответственность за нарушения в предоставлении субсидий

- Как самостоятельно проверить законность использования субсидий

- Случаи, когда госконтроль выявляет нецелевку

- Как самостоятельно проверить эффективность использования субсидий

- Что грозит за невыполнение госзадания

- По какому КБК перечислить в бюджет возмещение ущерба из-за нецелевки

Иртаева Е.П.

Главбух не должен платить штраф за «нецелевку», если за это же правонарушение привлечен директор

Такой вывод приведен в Решении № 12-133/2017. Согласно материалам дела в автономном образовательном учреждении представители Департамента казначейства провели проверку правильности использования средств субсидии, предоставленной учреждению на выполнение государственного задания. В ходе проверки было установлено нецелевое использование указанных средств: за счет субсидии были осуществлены расходы (оплата юридических услуг), которые не предусмотрены государственным заданием и не являются необходимыми для обеспечения выполнения функций учреждения.

На основании результатов проверки к административной ответственности по ч. 1 ст. 15.14 КоАП РФ были привлечены должностные лица, подписавшие документы об оплате названных расходов: исполняющий обязанности директора учреждения и главный бухгалтер. Не согласившись с вынесенным постановлением, главный бухгалтер С. обратилась в суд с жалобой.

В суде она пояснила: несмотря на то, что она обладает правом подписи финансовых документов, решения по всем финансовым вопросам принимаются руководителем учреждения, без подписи которого эти документы недействительны. Кроме того, в суд был представлен устав учреждения, в одном из пунктов которого прописано, что директор несет персональную ответственность за нарушение бюджетного законодательства РФ, состояние финансово-хозяйственной деятельности учреждения, использование выделенных бюджетных и иных средств.

Согласно разъяснениям главбуха оплата спорных услуг была осуществлена на основании заключенного договора и акта оказанных услуг, которые подписывались директором учреждения в пределах его компетенции и в соответствии с положениями устава учреждения.

С учетом приведенных доводов и доказательств жалоба главного бухгалтера была удовлетворена. Поскольку у нее не было единоличной возможности распоряжаться средствами субсидии, суд счел, что необходимости в привлечении двух должностных лиц за совершение одного и того же административного правонарушения нет. В связи с этим суд отменил постановление ревизоров в отношении главбуха на основании п. 7 ч. 1 ст. 24.5 КоАП РФ (то есть прекратил производство по делу в связи с наличием по одному и тому же факту совершения противоправных действий постановления о назначении административного наказания в отношении другого должностного лица).