Финансовые вложения и их основные черты

Финансовые вложения признаются таковыми при наличии:

- документального подтверждения;

- финансовых рисков при инвестировании;

- направленности на получение прибыли.

Краткосрочными вложениями признаются инвестиции на срок до одного года, долгосрочные финансовые вложения – инвестирование предприятия, соответственно, на срок более года.

Краткосрочные инвестиции – это временное использование свободных денежных средств фирмы. Его целью, наряду с непосредственным получением прибыли, является защита от потерь в результате инфляции. Краткосрочные финансовые вложения обладают высокой ликвидностью и фактически приравниваются к платежным средствам. В бухгалтерском учете они входят в состав оборотных активов. В сфере управления финансами краткосрочные инвестиции признаются эквивалентом денежных активов, подходы к управлению тех и других едины.

Финансовые вложения на долгосрочную перспективу включаются в состав внеоборотных, долгосрочных активов для целей бухучета. Этому типу вложений присущ высокий финансовый риск.

К финансовым вложениям не относятся (по тексту ПБУ 19/02, п. 3):

- собственные ценные бумаги, выкупаемые с целью их перепродажи, аннулирования;

- векселя, участвующие в расчетах по сделкам;

- вложения в имущество, передаваемое во владение, пользование временно за плату (аренда);

- драгметаллы, ювелирные украшения, ценные предметы искусства, иные аналогичные ценности.

Важно! Основные средства, запасы, любые активы, имеющие материально-вещественную форму, равно как и нематериальные (НМА), финансовыми вложениями признаваться не могут (ПБУ 19/02, п. 4).

Основные понятия

Финансовые вложения представляют собой финансирование других фирм для последующего извлечения прибыли. В качестве инструмента для финансирования могут использоваться как деньги, так и имущество. Рассмотрим примеры вложений:

- Покупка акций.

- Покупка дебиторского долга на основании соглашения об уступке прав требования.

- Формирование уставного капитала фирм.

- Предоставление займа под проценты.

Вопрос: В каких случаях создается резерв под обесценение финансовых вложений? Посмотреть ответ

К примеру, фирма занимается предоставлением займа. Делает она это не из бескорыстных мотивов, но для получения суммы займа в дальнейшем. Дополнительно к этой сумме прибавляются проценты, которые являются выручкой компании. Порядок бухучета вкладов задан ПБУ 19/02.

Рассмотрим пример формирования резерва на примере акций. Если ценные бумаги обращаются на рынке, оценка их выполняется исходя из рыночной стоимости. Переоценка этой стоимости осуществляется раз в год. Иногда переоценка может выполняться более часто: раз в месяц или раз в квартал. Если вложения не обращаются на рынке, стоимость устанавливается или самостоятельно, или при помощи специалиста (оценщика).

Создается ли резерв под обесценение финансовых вложений в налоговом учете?

Виды инвестиций

Направления вложений, вне зависимости от срока, в целом схожи, однако имеют место и некоторые нюансы.

Краткосрочные

В качестве примеров краткосрочных вложений можно привести такие:

- предоставление заемных средств другим юрлицам под проценты;

- предоставление заемных средств своим работникам под проценты;

- покупка акций, облигаций, иных ценных бумаг;

- средства на депозитных счетах банков (кредитных организаций).

Краткосрочные вложения в ценные бумаги имеют смысл при наличии достоверных сведений об их высокой ликвидности, возможности перевести в финансовый эквивалент без промедления. Такому инвестированию, как правило, предшествует серьезная аналитическая работа.

Выдача кредитов и займов под проценты на срок до года предполагает обычно более высокий уровень процентов, по сравнению с долгосрочными. Считается, что такая мера гарантированно обеспечивает возврат заемных средств. Размещение финансов на краткосрочный депозит также требует внимательного подхода, анализа процентных ставок, других условий размещения.

Долгосрочные

Долгосрочные инвестиции могут выступать как процентные займы, депозиты, ценные бумаги – по аналогии с краткосрочными, с поправкой на сроки погашения — более 1 года. Как правило, на долгосрочную перспективу размещают также свободные денежные средства по направлениям:

- вклады в уставный капитал и его разновидности (не исключая и дочерние, зависимые фирмы);

- вклады в рамках договора простого товарищества организации-товарища;

- дебиторская задолженность, полученная на основании договора уступки права требования (цессии).

Ввиду высокого риска потери средств долгосрочные вложения требуют грамотного стратегического прогнозирования на перспективу.

Счет 58 Финансовые вложения: типовые проводки

Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

К счету 58 «Финансовые вложения» могут быть открыты субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.

На субсчете 58-1 «Паи и акции» учитываются наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т.п.

На субсчете 58-2 «Долговые ценные бумаги» учитываются наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.).

Финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 «Финансовые вложения» и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет этих вложений. Например, приобретение организацией ценных бумаг других организаций за плату проводится по дебету счета 58 «Финансовые вложения» и кредиту счета 51 «Расчетные счета» или 52 «Валютные счета».

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации или уменьшение или увеличение расходов некоммерческой организации.

При списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записи по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 91 «Прочие доходы и расходы» (на разницу между суммами, отнесенными на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи по дебету счетов 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 91 «Прочие доходы и расходы» (на общую сумму, отнесенную на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»);

Погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58 «Финансовые вложения», отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 58 «Финансовые вложения» (кроме организаций, которые отражают эти операции на счете 90 «Продажи»).

На субсчете 58-3 «Предоставленные займы» учитывается движение предоставленных организацией юридическим и физическим (кроме работников организации) лицам денежных и иных займов. Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

Предоставленные займы отражаются по дебету счета 58 «Финансовые вложения» в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами. Возврат займа отражается по дебету счета 51 «Расчетные счета» или других соответствующих счетов и кредиту счета 58 «Финансовые вложения».

На субсчете 58-4 «Вклады по договору простого товарищества» организацией-товарищем учитывается наличие и движение вкладов в общее имущество по договору простого товарищества. Предоставление вклада отражается по дебету счета 58 «Финансовые вложения» в корреспонденции со счетом 51 «Расчетные счета» и другими соответствующими счетами по учету выделенного имущества.

При прекращении договора простого товарищества возврат имущества отражается по кредиту счета 58 «Финансовые вложения» в корреспонденции со счетами учета имущества.

Аналитический учет по счету 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям — продавцам ценных бумаг; другим организациям, участником которых является организация; организациям-заемщикам и т.п.).

Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

Понятие, сущность и нормативно–правовое регулирование учета финансовых вложений

Финансовые вложения представляют особый вид финансовых активов, которые требуют от руководителей и бухгалтеров тщательно отслеживать все изменения, связанные с их отражением, в законодательной и нормативной базе.

Согласно требований ПБУ 19/02, учет финансовых вложений в акции и прочие объекты осуществляется всеми российскими организациями, включая НПФ, страховые структуры и участников–профессионалов рынка ценных бумаг.

К финансовым вложениям относят только определенную группу активов. Нормативные требования, по которым активы признаются, в качестве финансовых вложений перечислены в п. 2 ПБУ 19/02. Одновременно необходимо соблюдение несколько критериев: у компании имеется в наличии правильно оформленная документация на право владения данным объектом и извлечение выгоды (денег или активов) от его использования; к компании переходят все риски, вытекающие из права владения этими вложениями – это, к примеру, риск низкой ликвидности, несостоятельности (банкротства) организации, колебания стоимостных показателей и т.д.; фактическая способность приносить компании различные экономические выгоды в форме процентов, денежных дивидендов, прироста цены и иных поступлений в будущих периодах.

Размещения средств, которые относятся или не относятся к финансовым вложениям, представлены в п. 3–4 ПБУ 19/02. Единица бухгалтерского учета для каждой организации выбирается компанией самостоятельно в зависимости от характера осуществленных вложений – партия, серия, совокупность и пр.

В момент принятия активов в качестве финансовых вложений к бухгалтерскому учету необходимо единовременное выполнение некоторых условий: наличие правильно оформленных документов, фиксирующих возникновение права у организации на финансовые вложения и получение денежных средств или иных активов, следующих из данного права; передача организации финансовых рисков, связанных с приобретением активов; способность и возможность финансовых вложений приносить организации в будущем экономическую выгоду.

Финансовые вложения могут быть запланированы организацией на начало отчетного периода, исходя из фактических результатов деятельности, которые предприятие намерено получить на конец предшествующего отчетного периода. Запланированное приобретение краткосрочных финансовых вложений организация может осуществлять в соответствии с нормативными данными о движении денежных средств и целевым уровнем их остатков. Осуществление долгосрочных финансовых вложений организация предполагает в соответствии с плановыми показателями от принятия в собственность долей в других хозяйствующих субъектах.

В процессе управления финансовыми инвестициями компания разрешает целый перечень задач:

– гарантирует надежность вложений; увеличивает суммы дохода от проведенных операций;

– повышает рыночную стоимость финансовых вложений;

– обеспечивает их ликвидность.

Основной целью управления финансовыми вложениями является обеспечение приемлемого соотношения между доходами от инвестиционной деятельности, риском, связанным с совершением финансовых вложений, и ликвидностью ценных бумаг в соответствии с типом инвестиционного портфеля.

Современные коммерческие организации, основным видом деятельности которых не являются финансовые инвестиции, в процессе ведения бухгалтерского учета могут столкнуться с проблемой переоценки финансовых вложений. В момент возникновения данной ситуации нужно сравнить рыночную цену и первоначальную стоимость, которая складывается из стоимости самой ценной бумаги и расходов на ее приобретение Коммерческим организациям, которые являются финансовыми инвесторами ценных бумаг, необходимо организовать действенную систему анализа финансовых вложений, которая сможет позволить выявлять наиболее прибыльные направления инвестиционной деятельности и минимизировать риски, связанные с финансовыми вложениями.

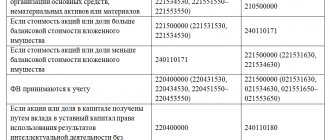

Классификация финансовых вложений, установленная с позиции ПБУ 19/02 представлена на рисунке 1

Классификация финансовых вложений

[flat_ab id=»11"]

Деление на долгосрочные и краткосрочные финансовые вложения довольно условно и отображает лишь общие случаи использования активов. На практике любой долгосрочный финансовый инструмент (будь то акция или облигация), который приобретается компанией на срок менее 12 месяцев, будет являться краткосрочным финансовым вложением. И наоборот, условно–краткосрочные финансовые вложения могут быть долгосрочными, если приобретены с целями использования более 12 месяцев (например, депозиты или дебиторская задолженность).

Таким образом, финансовые вложения показывают все виды интеллектуальных и имущественных ценностей, направляющие в объекты предпринимательской деятельности, в конечном счете, которой складывается прибыль или получается любой другой полезный эффект.

Порядок учета финансовых вложений и ценных бумаг

Для учета в организации любого вида финансовых вложений, необходимо ориентироваться на регламент ПБУ 19/02 «Учет финансовых вложений».

В этом документе установлены критерии признания актива как финансового вложения для предприятия, а также:

- Порядок первоначальной и последующей оценки финансовых вложений.

- Методы учета финансовых вложений при их выбытии.

- Критерии признания доходов и расходов по операциям с финансовыми вложениями.

- Порядок отражения показателей по операциям с финансовыми вложениями в отчетности организации.

- Учет финансовых вложений в случаях их обесценивания.

Финансовые вложения, согласно плану счетов, учитываются на синтетическом счете 58. К данному счету предусмотрены четыре субсчета для учета:

- Акций 58.01

- Долговых ценных бумаг 58.02

- Предоставленных кредитов 58.03

- Вкладов по договорам простого товарищества 58.04

К данным счетам применяется аналитический учет по видам финансовых вложений.

Например, счет 58.01 аналитически можно представить как:

Готовые работы на аналогичную тему

Курсовая работа Учет финансовых вложений и ценных бумаг 490 ₽ Реферат Учет финансовых вложений и ценных бумаг 230 ₽ Контрольная работа Учет финансовых вложений и ценных бумаг 230 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

- 58.011 – Акции со сроком погашения до 3-х месяцев;

- 58.012 – Акции со сроком погашения до 6-х месяцев;

- 58.013 – Акции со сроком погашения до 12-х месяцев.

Счет 58.03 аналитически можно представить как:

- 58.031 – Предоставленные кредиты со сроком погашения до одного года;

- 58.032 – Предоставленные кредиты со сроком погашения более одного года.

Так, аналитический учет можно вести в разрезе различных признаков, в зависимости от специфики деятельности каждого отдельного предприятия.

Замечание 2

Учитывая, что счет 58 является активным – увеличение финансовых вложений учитывается по дебету счета, а их погашение – по кредиту счета.

В балансе, финансовые вложения учитываются в активной его части. Если такие вложения срок погашения имеют более одного года, то они отражаются в составе внеоборотных активов. Если финансовые вложения срок погашения имеют более одного года, то они учитываются в составе оборотных активов.

По факту начисления дивидендов (прибыли) по финансовым вложениям – их учитывают на счете 76.3. Данная прибыль относится к прочим доходам, поэтому проводка при начислении дивидендов будет следующей.

Д-т 76.3 К-т 91

Учет выбытия финансовых вложений

В п. 25 ПБУ 19/02 перечислены основные направления выбытия финансовых вложений и сказано, что это выбытие признается в бухгалтерском учете на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в п. 2 ПБУ 19/02.

Порядок оценки выбывающих финансовых вложений зависит от их вида: ценные бумаги и все остальные финансовые вложения. Стоимость выбывающих ценных бумаг рассчитывается в зависимости от того, определяется по ним текущая рыночная стоимость или не определяется. Если она не определяется, то стоимость выбывающих ценных бумаг рассчитывается одним из трех способов:

— по первоначальной стоимости каждой единицы бухгалтерского учета ценных бумаг;

— по средней первоначальной стоимости;

— способом ФИФО, т.е. по первоначальной стоимости первых по времени приобретения ценных бумаг.

Как видим, из четырех известных в российском бухгалтерском учете методов оценки активов в данном случае не применяется метод ЛИФО.

Для целей налогообложения в соответствии с п. 9 ст. 280 НК РФ выбывающие ценные бумаги могут оцениваться также тремя способами, но среди них нет средней первоначальной стоимости, и в то же время предусмотрен метод ЛИФО.

По каждой группе (виду) ценных бумаг в течение отчетного года должен применяться только один способ оценки (п. 31). В приложении к ПБУ 19/02 приведены цифровые примеры использования различных способов оценки при выбытии финансовых вложений. Если по ценным бумагам определяется текущая рыночная стоимость, то стоимость их при выбытии рассчитывается исходя из последней оценки. Все остальные выбывающие финансовые вложения (кроме ценных бумаг) оцениваются по первоначальной стоимости каждой выбывающей единицы

При выбытии вклада в уставный капитал в бухгалтерском учете выбывающий вклад оценивается по первоначальной стоимости каждой выбывающей единицы (п.27 ПБУ 19/02).

В налоговом учете стоимость имущества при передаче в уставный капитал у обеих сторон оценивается не по согласованной учредителями оценке, а по стоимости имущества, учтенного в налоговом учете передающей стороны. Стоимость должна быть подтверждена документально. Поэтому при выходе из общества или его ликвидации не возникают ни доходы, ни расходы у обеих сторон, если имущество возвращается именно по налоговой оценке. И соответственно превышение налоговой стоимости, а не бухгалтерской, будет облагаться налогом на доходы (пп.4 п.1 ст.251 НК РФ, п.9 ст.250 НК РФ).

Выбытие вкладов в уставный капитал может происходить и при их продаже. Продажа долей в уставных капиталах других организаций отражается в учете по дебету счета 62 и кредиту счета 91. Одновременно в дебет счета 91 списывается балансовая стоимость объектов, учтенная на соответствующем субсчете счета 58. При наличии расходов по продаже они отражаются по дебету счета 91.

Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденным Приказом Министерства финансов Российской Федерации от 10.12.2002 № 126н, установлено, что в первоначальную стоимость финансовых вложений, приобретаемых за плату, включаются суммы, уплачиваемые в соответствии с договором продавцу. При выбытии объектов финансовых вложений в случае их погашения, продажи, безвозмездной передачи, передачи в счет вклада в уставный (складочный) капитал, передачи в счет вклада по договору простого товарищества и пр. их стоимость списывается, включая сумму накопленного купонного дохода, уплаченного при приобретении финансовых вложений

Стоимость выбытия финансовых вложений, по которым текущая рыночная стоимость определяется, рассчитывается исходя из последней оценки. Рассмотрим отражение бухгалтерских операций на примере.

Пример. В январе 2008 г. организация приобрела 1000 акций, обращающихся на организованном рынке ценных бумаг, по 102 руб. за штуку при номинальной цене 100 руб.

В соответствии с учетной политикой последующая оценка проводится ежеквартально и по состоянию на 31 марта 2008 г. составила 120 руб. Доходы от продажи учитываются в составе операционных доходов.

20 апреля 2008 г. на организованном рынке продано 300 акций по цене 124 руб. за акцию.

В бухгалтерском учете эти операции отражаются следующими записями.

В январе:

Дебет 76 Кредит 51 – 102000 руб. – оплачена продавцу стоимость акций согласно договору;

Дебет 58/1 Кредит 76 – 102000 руб. – полученные акции приняты к учету.

В марте:

Дебет 58/1 Кредит 91/1 – 18000 руб. – отражена разница между текущей рыночной стоимостью акций и их предыдущей оценкой (120 руб/шт. х 1000 шт. — 102 000 руб.).

В апреле:

Дебет 76 Кредит 91/1 – 37200 руб. (300 шт. х 124 руб/шт.) – отражена задолженность по оплате акций;

Дебет 51 Кредит 76 – 37200 руб. – получены денежные средства;

Дебет 91/2 Кредит 58/1 – 36000 руб. (300 шт. х 120 руб/шт.) – списана стоимость проданных акций по последней оценке;

Дебет 91/9 Кредит 99 – 1200 руб. – заключительными оборотами апреля списано сальдо прочих доходов и расходов.

Особенности определения налоговой базы по налогу на прибыль по операциям с ценными бумагами установлены ст.280 НК РФ.

Доходы от операций по реализации ценных бумаг определяются исходя из цены их реализации (п.2 ст.280 НК РФ).

Рыночной ценой ценных бумаг, обращающихся на организованном рынке ценных бумаг, признается фактическая цена реализации или иного выбытия ценных бумаг, если эта цена находится в интервале между минимальной и максимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором торговли на дату совершения соответствующей сделки (п.5 ст.280 НК РФ).

При этом в случае реализации ценных бумаг, обращающихся на организованном рынке, по цене ниже минимальной цены сделок финансовый результат исчисляется из минимальной цены сделки на организованном рынке ценных бумаг.

Учет ценных бумаг

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предусматривает, что все инвестиции в финансовые активы независимо от срока размещения средств должны отражаться на активном счете 58 «Финансовые вложения» без специального подразделения на долгосрочные и краткосрочные.

Если в системе бухгалтерского учета финансовые вложения перестали классифицировать как долгосрочные и краткосрочные, то в форме бухгалтерского баланса такая классификация сохранена. Классификация финансовых вложений на долгосрочные и краткосрочные проводится не в целях текущего учета, а лишь для бухгалтерской отчетности. При ее составлении организация должна проанализировать все эти активы и определить по состоянию на отчетную дату, какие из них относятся к долгосрочным, а какие к краткосрочным финансовым вложениям. При классификации под срочностью целесообразно понимать не период обращения ценных бумаг (время с момента эмиссии до момента погашения), а степень их ликвидности, т.е. возможность в случае необходимости легко в кратчайший срок превратить их в наличные денежные средства.

При таком подходе к краткосрочным инвестициям должны относиться вложения в легкореализуемые ценные бумаги, покупка которых производится в интересах выгодного помещения временно свободных денежных средств до возникновения потребности в наличных деньгах, а так же с целью получения дополнительного дохода.

Долгосрочные финансовые вложения представляют собой помещение капитала в юридически самостоятельные организации на длительный срок (минимально более года) и осуществляются с целью поддержания определенной предпринимательской деятельности либо коммерческих связей.

Ценные бумаги учитываются на счете 58 «Финансовые вложения», к которому могут быть открыты субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги» и др.

В связи с тем, что построение аналитического учета должно обеспечивать возможность получения информации о краткосрочных и долгосрочных активах, на счете 58 можно открыть субсчета для учета краткосрочных и долгосрочных финансовых вложений, внутри которых вести учет по видам и выпускам ценных бумаг.

В главе 25 НК РФ все ценные бумаги разделены на две категории – обращающиеся и не обращающиеся на организованном рынке ценных бумаг (далее ОРЦБ). При этом организация для целей бухгалтерского учета и налогового учета ведет раздельный учет доходов и расходов по операциям с ценными бумагами, обращающимися и не обращающимися на ОРЦБ. Ведение такого учета возможно осуществить через субсчета второго порядка.

Напомним, что рабочий план счетов утверждается в приказе об учетной политике организации.

Эмиссионные ценные бумаги должны учитываться в разрезе отдельных выпусков, каждый из которых имеет свой регистрационный номер, указываемый в выписках из реестра акционеров и других документах.

Вместе с тем не все инвестиции в финансовые активы должны приниматься к учету как финансовые вложения. В частности, счет 58 не предназначен для учета:

— товарных (собственных простых, по которым обязан он сам, или неакцептованный плательщиком переводной) векселей покупателей (заказчиков), полученных в обеспечение дебиторской задолженности по оплате товаров, имущества, работ, услуг. Такие векселя учитываются на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» по тому же счету, что и дебиторская задолженность покупателя, субсчет «Векселя полученные»

— чековых книжек (учитываются на счете 55 «Специальные счета в банках»);

— депозитных и сберегательных сертификатов (учитываются на счете 55 «Специальные счета в банках»);

— собственных акций (долей в уставном капитале), выкупленных у акционеров (участников) (учитываются на счете 81 «Собственные акции (доли)»).

Момент перехода права собственности на ценные бумаги устанавливается в соответствии со ст.28, 29 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг». На эмиссионные ценные бумаги (акции, облигации) право собственности переходит в момент перевода их с одних лицевых счетов в реестрах или со счетов-депо в депозитариях на другие лицевые счета или сета-депо. Если ценная бумага выпущена в бумажном виде – в момент переоформления ее сертификата на нового хозяина.

В биржевой практике бывают ситуации, когда сделки по покупке и одновременной продаже исполняются зачетом (неттинг). Такое может произойти, к примеру, когда все купленные в один день бумаги были тут же проданы и будет осуществлен взаимозачет встречных долгов, перехода права собственности на ценные бумаги в юридическом смысле не будет. Однако в бухгалтерском учете необходимо все-таки отразить вначале покупку, а затем продажу ценных бумаг. В этом случае необходимо быть очень внимательным при расчете цены списания ценных бумаг в момент их выбытия.

Практическая часть

В п. 25 ПБУ 19/02 перечислены основные направления выбытия финансовых вложений и сказано, что это выбытие признается в бухгалтерском учете на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в п. 2 ПБУ 19/02.

Порядок оценки выбывающих финансовых вложений зависит от их вида: ценные бумаги и все остальные финансовые вложения. Стоимость выбывающих ценных бумаг рассчитывается в зависимости от того, определяется по ним текущая рыночная стоимость или не определяется. Если она не определяется, то стоимость выбывающих ценных бумаг рассчитывается одним из трех способов:

— по первоначальной стоимости каждой единицы бухгалтерского учета ценных бумаг;

— по средней первоначальной стоимости;

— способом ФИФО, т.е. по первоначальной стоимости первых по времени приобретения ценных бумаг.

Как видим, из четырех известных в российском бухгалтерском учете методов оценки активов в данном случае не применяется метод ЛИФО.

Для целей налогообложения в соответствии с п. 9 ст. 280 НК РФ выбывающие ценные бумаги могут оцениваться также тремя способами, но среди них нет средней первоначальной стоимости, и в то же время предусмотрен метод ЛИФО.

По каждой группе (виду) ценных бумаг в течение отчетного года должен применяться только один способ оценки (п. 31). В приложении к ПБУ 19/02 приведены цифровые примеры использования различных способов оценки при выбытии финансовых вложений. Если по ценным бумагам определяется текущая рыночная стоимость, то стоимость их при выбытии рассчитывается исходя из последней оценки. Все остальные выбывающие финансовые вложения (кроме ценных бумаг) оцениваются по первоначальной стоимости каждой выбывающей единицы

При выбытии вклада в уставный капитал в бухгалтерском учете выбывающий вклад оценивается по первоначальной стоимости каждой выбывающей единицы (п.27 ПБУ 19/02).

В налоговом учете стоимость имущества при передаче в уставный капитал у обеих сторон оценивается не по согласованной учредителями оценке, а по стоимости имущества, учтенного в налоговом учете передающей стороны. Стоимость должна быть подтверждена документально. Поэтому при выходе из общества или его ликвидации не возникают ни доходы, ни расходы у обеих сторон, если имущество возвращается именно по налоговой оценке. И соответственно превышение налоговой стоимости, а не бухгалтерской, будет облагаться налогом на доходы (пп.4 п.1 ст.251 НК РФ, п.9 ст.250 НК РФ).

Выбытие вкладов в уставный капитал может происходить и при их продаже. Продажа долей в уставных капиталах других организаций отражается в учете по дебету счета 62 и кредиту счета 91. Одновременно в дебет счета 91 списывается балансовая стоимость объектов, учтенная на соответствующем субсчете счета 58. При наличии расходов по продаже они отражаются по дебету счета 91.

Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденным Приказом Министерства финансов Российской Федерации от 10.12.2002 № 126н, установлено, что в первоначальную стоимость финансовых вложений, приобретаемых за плату, включаются суммы, уплачиваемые в соответствии с договором продавцу. При выбытии объектов финансовых вложений в случае их погашения, продажи, безвозмездной передачи, передачи в счет вклада в уставный (складочный) капитал, передачи в счет вклада по договору простого товарищества и пр. их стоимость списывается, включая сумму накопленного купонного дохода, уплаченного при приобретении финансовых вложений

Стоимость выбытия финансовых вложений, по которым текущая рыночная стоимость определяется, рассчитывается исходя из последней оценки. Рассмотрим отражение бухгалтерских операций на примере.

Пример. В январе 2008 г. организация приобрела 1000 акций, обращающихся на организованном рынке ценных бумаг, по 102 руб. за штуку при номинальной цене 100 руб.

В соответствии с учетной политикой последующая оценка проводится ежеквартально и по состоянию на 31 марта 2008 г. составила 120 руб. Доходы от продажи учитываются в составе операционных доходов.

20 апреля 2008 г. на организованном рынке продано 300 акций по цене 124 руб. за акцию.

В бухгалтерском учете эти операции отражаются следующими записями.

В январе:

Дебет 76 Кредит 51 – 102000 руб. – оплачена продавцу стоимость акций согласно договору;

Дебет 58/1 Кредит 76 – 102000 руб. – полученные акции приняты к учету.

В марте:

Дебет 58/1 Кредит 91/1 – 18000 руб. – отражена разница между текущей рыночной стоимостью акций и их предыдущей оценкой (120 руб/шт. х 1000 шт. — 102 000 руб.).

В апреле:

Дебет 76 Кредит 91/1 – 37200 руб. (300 шт. х 124 руб/шт.) – отражена задолженность по оплате акций;

Дебет 51 Кредит 76 – 37200 руб. – получены денежные средства;

Дебет 91/2 Кредит 58/1 – 36000 руб. (300 шт. х 120 руб/шт.) – списана стоимость проданных акций по последней оценке;

Дебет 91/9 Кредит 99 – 1200 руб. – заключительными оборотами апреля списано сальдо прочих доходов и расходов.

Особенности определения налоговой базы по налогу на прибыль по операциям с ценными бумагами установлены ст.280 НК РФ.

Доходы от операций по реализации ценных бумаг определяются исходя из цены их реализации (п.2 ст.280 НК РФ).

Рыночной ценой ценных бумаг, обращающихся на организованном рынке ценных бумаг, признается фактическая цена реализации или иного выбытия ценных бумаг, если эта цена находится в интервале между минимальной и максимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором торговли на дату совершения соответствующей сделки (п.5 ст.280 НК РФ).

При этом в случае реализации ценных бумаг, обращающихся на организованном рынке, по цене ниже минимальной цены сделок финансовый результат исчисляется из минимальной цены сделки на организованном рынке ценных бумаг.

Учет ценных бумаг

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предусматривает, что все инвестиции в финансовые активы независимо от срока размещения средств должны отражаться на активном счете 58 «Финансовые вложения» без специального подразделения на долгосрочные и краткосрочные.

Если в системе бухгалтерского учета финансовые вложения перестали классифицировать как долгосрочные и краткосрочные, то в форме бухгалтерского баланса такая классификация сохранена. Классификация финансовых вложений на долгосрочные и краткосрочные проводится не в целях текущего учета, а лишь для бухгалтерской отчетности. При ее составлении организация должна проанализировать все эти активы и определить по состоянию на отчетную дату, какие из них относятся к долгосрочным, а какие к краткосрочным финансовым вложениям. При классификации под срочностью целесообразно понимать не период обращения ценных бумаг (время с момента эмиссии до момента погашения), а степень их ликвидности, т.е. возможность в случае необходимости легко в кратчайший срок превратить их в наличные денежные средства.

При таком подходе к краткосрочным инвестициям должны относиться вложения в легкореализуемые ценные бумаги, покупка которых производится в интересах выгодного помещения временно свободных денежных средств до возникновения потребности в наличных деньгах, а так же с целью получения дополнительного дохода.

Долгосрочные финансовые вложения представляют собой помещение капитала в юридически самостоятельные организации на длительный срок (минимально более года) и осуществляются с целью поддержания определенной предпринимательской деятельности либо коммерческих связей.

Ценные бумаги учитываются на счете 58 «Финансовые вложения», к которому могут быть открыты субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги» и др.

В связи с тем, что построение аналитического учета должно обеспечивать возможность получения информации о краткосрочных и долгосрочных активах, на счете 58 можно открыть субсчета для учета краткосрочных и долгосрочных финансовых вложений, внутри которых вести учет по видам и выпускам ценных бумаг.

В главе 25 НК РФ все ценные бумаги разделены на две категории – обращающиеся и не обращающиеся на организованном рынке ценных бумаг (далее ОРЦБ). При этом организация для целей бухгалтерского учета и налогового учета ведет раздельный учет доходов и расходов по операциям с ценными бумагами, обращающимися и не обращающимися на ОРЦБ. Ведение такого учета возможно осуществить через субсчета второго порядка.

Напомним, что рабочий план счетов утверждается в приказе об учетной политике организации.

Эмиссионные ценные бумаги должны учитываться в разрезе отдельных выпусков, каждый из которых имеет свой регистрационный номер, указываемый в выписках из реестра акционеров и других документах.

Вместе с тем не все инвестиции в финансовые активы должны приниматься к учету как финансовые вложения. В частности, счет 58 не предназначен для учета:

— товарных (собственных простых, по которым обязан он сам, или неакцептованный плательщиком переводной) векселей покупателей (заказчиков), полученных в обеспечение дебиторской задолженности по оплате товаров, имущества, работ, услуг. Такие векселя учитываются на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» по тому же счету, что и дебиторская задолженность покупателя, субсчет «Векселя полученные»

— чековых книжек (учитываются на счете 55 «Специальные счета в банках»);

— депозитных и сберегательных сертификатов (учитываются на счете 55 «Специальные счета в банках»);

— собственных акций (долей в уставном капитале), выкупленных у акционеров (участников) (учитываются на счете 81 «Собственные акции (доли)»).

Момент перехода права собственности на ценные бумаги устанавливается в соответствии со ст.28, 29 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг». На эмиссионные ценные бумаги (акции, облигации) право собственности переходит в момент перевода их с одних лицевых счетов в реестрах или со счетов-депо в депозитариях на другие лицевые счета или сета-депо. Если ценная бумага выпущена в бумажном виде – в момент переоформления ее сертификата на нового хозяина.

В биржевой практике бывают ситуации, когда сделки по покупке и одновременной продаже исполняются зачетом (неттинг). Такое может произойти, к примеру, когда все купленные в один день бумаги были тут же проданы и будет осуществлен взаимозачет встречных долгов, перехода права собственности на ценные бумаги в юридическом смысле не будет. Однако в бухгалтерском учете необходимо все-таки отразить вначале покупку, а затем продажу ценных бумаг. В этом случае необходимо быть очень внимательным при расчете цены списания ценных бумаг в момент их выбытия.

Практическая часть