Индивидуальный предприниматель может заплатить свои налоги и страховые взносы, не выходя из дома и без предварительного посещения инспекции. Оплата налогов ИП онлайн доступна всем, включая тех, кто не имеет профилей на портале государственных услуг или сайте ФНС. Способы платежа самые разные — расчётный счёт предпринимателя, карточка физлица, электронные кошельки и даже счёт мобильного телефона.

Бесплатное бухгалтерское обслуживание от 1С

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

Один из лучших вебинаров про то, как вести учет у предпринимателей. Хит «Клерка»: «Ликбез для ИП: налоги, документы, кадровый учет».

Оплатить картой и смотреть прямо сейчас

Санкции за несвоевременную уплату налога

При несвоевременной оплате налога организация или индивидуальный предприниматель попадает под штрафные санкции. Штрафные санкции состоят из пени и штрафа. Пени начисляются за каждый день просрочки налога, она определяется как % от неуплаченной суммы налога. Для уплаты штрафа в Налоговом Кодексе РФ есть понятие неумышленной неуплаты и умышленной неуплаты налога. Если произошла неумышленная неуплаты налога, то штрафные санкции, а именно штраф, составит 20% от суммы неуплаченного налога, а если произошла умышленной неуплаты налога, то в этом случае организацию или индивидуального предпринимателя оштрафуют на 40% от суммы неуплаченного налога.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

От чего зависит размер взносов

До 1 января 2022 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2022 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. При определении доходов можно учесть расходы. Т.е. расчет производится от той же суммы, что и рассчитвается налог. ФНС была вынуждена согласиться с таким расчетом под давлением судебной практики.

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются.

Срок оплаты налога на ЕНВД

Отчетным периодом для ЕНВД является квартал (три месяца). Налог ЕНВД необходимо оплатить включительно до 25 числа месяца, следующего за отчетным периодом. В какие сроки нужно платить этот налог, понятно из следующего списка:

- За 1 квартал 2022 года оплата должна быть до 25.04.2022;

- За 2 квартал 2022 года оплата должна быть до 25.07.2022;

- За 3 квартал 2022 года оплата должна быть до 25.10.2022;

- За 4 квартал 2022 года оплата должна быть до 25.01.2022.

Если последний день оплаты налога приходится на выходной или праздничный день, то крайним сроком уплаты в этом случае является первый рабочий день, следующий за праздничным или выходным днем.

Тарифы фиксированных взносов

В 2021

году действуют следующие тарифы

для платежей ИП «за себя»

:

| Плательщики | ПФР, страховая часть | ФФОМС |

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 22.0% (из них 6% солидарная часть тарифа, 16% индивидуальная) | — |

Зачем нужны тарифы взносов, если они считаются у ИП не в процентах от дохода? А от тарифа взносов ПФР зависит сколько пенсионных баллов вам начислят. Т.е. в индивидуальный лицевой счет зачислят не всю сумму уплаченных взносов, а только 32448×16/22 = 23596.

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (32448 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются

! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример:

Доход индивидуального предпринимателя в 2022 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2022 год составит 32 448 (450 000 − 300 000) × 1% = 33 948руб. Сумма взносов в ФФОМС 8 426 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 32 448×8 = 259 584 руб.

Пример:

Доход индивидуального предпринимателя на УСНО в 2022 году составил: 30 000 000 руб. Сумма взносов за 2022год составила бы 32 448 (30 000 000 − 300 000) × 1% = 329 448 руб, однако поскольку она больше максимально возможных взносов 259 584 руб., уплачивается 259 584 руб. взносов в ПФ и взносы в ФФОМС в размере 8 426 руб.

Как заполнить квитанции на обязательные страховые взносы ИП “за себя” в 2022 году?

Важное обновление. Обратите внимание, что с 1 января 2022 года необходимо указывать новые реквизиты Федерального казначейства при оплате налогов и взносов (правда, будет переходный период, но об этом читайте в статье по ссылке ниже). Более того, появится еще один обязательный реквизит, который необходимо будет заполнить в платежном поручении.

Подробнее читайте в статье:

Важно: Новые реквизиты с 2022 года при оплате налогов и взносов

Добрый день, уважаемые ИП!

Предположим, некий ИП без сотрудников решил заплатить обязательные взносы “за себя” за полный 2022 год. Наш ИП хочет платить обязательные взносы поквартально, наличными, через отделение “СберБанка России”.

Также наш ИП из примера хочет заплатить 1% от суммы, превышающей 300 000 рублей в год по итогам 2022 года, но об этом случаем мы поговорим в самом конце этой статьи.

Разумеется, ИП на УСН “доходы” с нулевым годовым доходом, или меньшим, чем 300 000 рублей в год не должны платить этот 1%.

В этом случае, наш ИП должен заплатить государству за 2021 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

- Итого за полный 2022 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (но об этом чуть ниже)

Небольшая подсказка. Чтобы понимать, откуда вообще взялись эти суммы платежей, советую прочитать полную статью по взносам ИП “за себя” на 2022 год:

https://dmitry-robionek.ru/calendar/strakhovyye-vznosy-ip-za-sebya-v-2021-godu.html

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

https://www.youtube.com/c/DmitryRobionek

Но вернемся к статье… Наш ИП хочет платить поквартально, чтобы равномерно распределить нагрузку в течение 2022 года.

А значит, он каждый квартал платит следующие суммы:

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

То есть, наш ИП каждый квартал печатает две квитанции на оплату страховых взносов и ходит с ними в “Сбербанк” для оплаты наличными.

Причем сроки по квартальным платежам установлены такие:

- За первый квартал 2022 года: с 1 января до 31 марта

- За второй квартал 2022: с 1 апреля до 30 июня

- За третий квартал 2022: с 1 июля до 30 сентября

- За четвертый квартал 2022: с 1 октября по 31 декабря

В нашем примере мы рассмотрим именно тот случай, когда ИП платит поквартально. Именно такие сроки платежей по взносам предлагают почти все бухгалтерские программы и онлайн-сервисы. Таким образом нагрузка по обязательным страховым взносам для ИП распределяется более равномерно.

А ИП на УСН 6% еще может делать вычеты из авансов по УСН. Обратите внимание, что если у вас открыт счет ИП в банке, то настойчиво рекомендуется платить взносы (и налоги) только с него. Дело в том, что банки, начиная с июля 2022 года и этот момент контролируют. И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными.

Как заполнить квитанции?

Переходим по ссылке на официальный сайт ФНС:

https://service.nalog.ru/payment/payment.html?payer=ip#paymentEdit

Даем согласие на обработку персональных данных и жмем на кнопку “Продолжить”.

Выбираем способ оплаты «Заполнение всех платежных реквизитов документа»

Так как мы платим как ИП, то расставляем “галочки” следующим образом:

Кликаем на кнопку «Далее» и попадаем на следующий шаг.

В поле “Код ИФНС” вводим код своей налоговой инспекции. Пусть наш ИП живет в гор. Иваново, код его налоговой инспекции 3702 , а код ОКТМО 24701000 (см. скриншот ниже).

Разумеется, Вы введете код своей налоговой инспекции и свой ОКТМО. Если не знаете их, то можете уточнить в своей налоговой инспекции.

Или попробуйте определить код своей налоговой инспекции + ОКТМО при помощи функции “Определить по адресу”.

Ставите галочку напротив надписи “Определить по адресу” и вводите свой адрес по прописке. Но, все-таки, рекомендую еще раз сверить эти данные со своей налоговой инспекцией, если не до конца уверены.

Причем, обратите внимание на два переключателя:

- ИФНС и ОКТМО находятся в одном регионе

- ИФНС и ОКТМО находятся в разных регионах

Пусть в нашем примере они находятся в одном регионе, поэтому была выбрана такая настройка:

Если сомневаетесь, что выбрать, то лучше уточните в своей налоговой инспекции. Дело в том, что действительно, иногда налоговая инспекция может находиться в другом регионе, нежели ОКТМО. Такое бывает, когда одна налоговая инспекция ставит на учет предпринимателей из нескольких регионов РФ. Например, из отдаленных поселков и небольших поселений. А еще лучше использовать программы и сервисы для ведения бухгалтерского/налогового учета ИП. Эти квитанции автоматически формируются в них за несколько кликов.

А мы жмем кнопку “Далее”…

И сразу указываем нужный нам КБК

- Если платим обязательный взнос на пенсионное страхование “за себя”, то вводим КБК за 2022 год: 18210202140061110160

- Если платим обязательный взнос на медицинское страхование “за себя”, то вводим другой КБК за 2022 год: 18210202103081013160

Важно: вводим КБК БЕЗ ПРОБЕЛОВ и сразу жмем на кнопку “Далее”!

То есть, когда будете оформлять эти две квитанции на пенсионное и медицинское страхование проделаете эту процедуру два раза, но на этом шаге укажете разные КБК и разные суммы платежей на пенсионное и медицинское страхование ИП «за себя».

Еще раз напомню по суммам платежей за полный 2022 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

Если будете платить поквартально, то суммы будут такими:

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

Понятно, что если ИП работал неполный год, то придется пересчитать взносы самостоятельно, с учетом даты открытия (или закрытия ИП). А не за полный год платить взносы.

И опять жмем на кнопку “Далее”.

- Выбираем статус лица оформившего платеж как “13”- налогоплательщик (плательщик сборов) – индивидуальный предприниматель.

- ТП – платежи текущего года

- И указываем налоговый период: ГД-годовые платежи 2021

- Вводим сумму платежа (разумеется, у вас может быть другая сумма)

Учтите, что начиная с 1 октября 2022 года в поле 101 вместо кода «09» нужно будет писать код «13»

Изменения при заполнении поля 101 при оплате налогов и взносов с 1 октября 2022 года

И снова жмем на кнопку “Далее”.

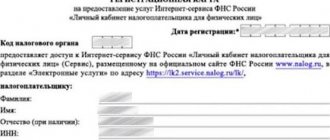

Далее указываем свои данные. А именно:

- Фамилия

- Имя

- Отчество

- ИНН

- Адрес по прописке

Обращаю внимание, что нужно платить взносы от своего имени.

Жмем кнопку “Далее” и снова все внимательно проверяем…

После того, как убедились, что данные внесены корректно, нажимаем на кнопку “Уплатить”.

Если хотите оплатить наличными, при помощи квитанции, то выбираем “Сформировать квитанцию” и жмем на кнопку “Сформировать платежный документ”

Все, квитанция готова

- Так как мы вводили КБК 18210202140061110160 , то у нас получилась квитанция на оплату обязательных взносов на пенсионное страхование ИП “за себя”.

- Для того, чтобы оформить квитанцию на оплату обязательного взноса на медицинское страхование ИП «за себя» повторяем все шаги, но на этапе ввода КБК указываем другой КБК: 18210202103081013160

Пример квитанции для квартального платежа на обязательное пенсионное страхование:

Пример квитанции для квартального платежа на обязательное медицинское страхование (обратите внимание, что КБК в квитанции другой):

Печатаем эти квитанции, и идем платить в любое отделение “Сбербанка” (или в любой другой банк, где принимают такие платежи).

Квитанции об оплате и чеки нужно обязательно сохранить!

Важно: Лучше не затягивать со сроками оплаты обязательных взносов «за себя» до 31 декабря, так как деньги могут просто “зависнуть” в недрах банка. Такое бывает. Оплатите, как минимум, за 10 дней до истечения срока.

А как сформировать квитанцию на оплату 1% от суммы, превышающей 300 000 рублей в год?

Действительно, те ИП, у которых в 2022 г. годовой доход составит БОЛЕЕЕ чем 300 000 рублей, обязаны еще заплатить 1%, от суммы, превышающей 300 000 рублей. Чтобы не повторяться, отправляю Вас прочитать более подробную статью про взносы ИП “за себя” в 2021 году:

Страховые взносы ИП «за себя» в 2022 году: примеры и ответы на частые вопросы

Нас же сейчас больше интересует другой вопрос: где взять квитанцию на оплату этого 1%?

Еще раз напомню, что этот платеж необходимо совершить строго до 1 июля 2022 года (по итогам 2022 года, разумеется).

Так вот. Отдельного КБК для оплаты 1% не предусмотрено. Это означает, что когда настанет пора платить этот 1%, то Вам нужно будет сформировать точно такую же квитанцию, как и для оплаты взносов на обязательное пенсионное страхование.

То есть, при оформлении квитанции на оплату 1%, указываете КБК 18210202140061110160 (но не исключено, что этот КБК изменится в 2022 году. Поэтому, следите за новостями и своевременно обновляйте свои бухгалтерские программы).

Фактически, у вас получится точно-такая же квитанция, как и при оплате обязательного взноса на пенсионное страхование. Только будет другая сумма платежа, разумеется.

Вот, собственно, и все

Но напоследок я еще раз повторюсь, что такие платежки нужно оформлять в бухгалтерских программа и сервисах. Не нужно все вести в ручном режиме в надежде сэкономить несколько тысяч рублей…

Например, эти две квитанции можно оформить в «1С. Предприниматель» буквально за три клика. Без вдумчивого изучения столь занудных инструкций =)

С уважением, Дмитрий Робионек.

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2022 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2022 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2022 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Узнайте подробности!

Уважаемые читатели, готова новая электронная книга для ИП на 2022 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2022 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2022 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Узнайте подробности!

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете согласие на рассылку, обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2022 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Повышение суммы страховых взносов для ИП с 2022 года

Размер фиксированных взносов в фонды, которые предприниматели платят за себя, увеличивается каждый год (ст. 430 НК РФ). В 2020 году предприниматели будут платить больше взносов. Сумма фиксированных платежей вырастет почти на 4600 руб. Перед вами сравнительная таблица платежей. Это минимальные суммы, которые бизнесмен заплатить за целый год.

Однако со всех своих доходов свыше 300 000 руб. за календарный год ИП дополнительно оплачивает пенсионные взносы по ставке 1%. Взносы на медицинское страхование с превышения не платятся.

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса ИП снизил на 1 МРОТ размер ежемесячных фиксированных взносов на ОПС (за себя) на весь 2022 год – с 32 448 руб. до 20 318 рублей. Подробнее об этом см. “Особенности уплаты страховых взносов организациями и ИП за 2 квартал 2020 года“.

Пример расчета страховых взносов с дохода более 300 тысяч рублей в 2022 году

ИП в 2022 году вел предпринимательскую деятельность на УСН. Доходы предпринимателя за год по Книге учета составили 10 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2020 год он не позднее 31 декабря 2022 года заплатил фиксированные суммы. Не позднее 31 декабря 2022 года перечислил:

- 1. На пенсионное страхование ОПС: 32 448 руб.;

- 2. На медстрахование — ОМС: 8 426 руб.

Расчет исходя из доходов равен 97 000 руб. ((10 млн. руб. – 300 000 руб.)) x 1% Предприниматель перечислил в ПФР не позднее 1 июля 2021 года 97 000 руб.

При этом существует максимальная сумма годового взноса на пенсионное страхование. Она составляет восьмикратный размер фиксированной величины взноса на ОПС. Это значит, что индивидуальный предприниматель за 2022 год может оплатить не более 268 010 рублей , из них:

- 259 584 рубля на обязательное пенсионное страхование (32 448 р. x 8);

- 8 426 рублей на медицинское страхование.