Финвложения в структуре баланса

В структуре баланса финансовые вложения — это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

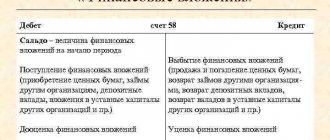

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Пример заполнения строки 1170 «Финансовые вложения» от КонсультантПлюс Показатели по счетам 58, 59 и 73, субсчет 73-1, в бухгалтерском учете (показатели по счету 55, субсчет 55-3, отсутствуют)… Смотрите в К+ фрагмент бухбаланса по строке 1170, а также по другим отчетным показателям. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее, какие активы отражаются на счете 58.

Финансовые вложения. Строка 1170

По данной строке показывается информация о финансовых вложениях организации, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99, п. 41 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного Приказом Минфина России от 10.12.2002 N 126н).

Что учитывается в составе финансовых вложений?

К финансовым вложениям организации могут относиться:

— государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя);

— вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ) <*>;

— предоставленные другим организациям займы, депозитные вклады в кредитных организациях;

— дебиторская задолженность, приобретенная на основании уступки права требования;

— вклады организации-товарища по договору простого товарищества и пр.

Сумма денежных средств, перечисленная в счет вклада в уставный капитал другой организации, до государственной регистрации соответствующих изменений учредительных документов отражается в бухгалтерском балансе как финансовые вложения (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027).

Для включения в состав финансовых вложений организации указанных выше активов необходимо единовременное выполнение следующих условий (п. п. 2, 3 ПБУ 19/02):

— наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

— переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

— способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

Внимание!

Выданные организацией беспроцентные займы, полученные от покупателей (заказчиков) товаров (работ, услуг) беспроцентные векселя, принятые к учету по номинальной стоимости, а также аналогичные им активы финансовыми вложениями организации не являются и показываются по строке 1230 «Дебиторская задолженность» в разд. II Бухгалтерского баланса.

По какой стоимости финансовые вложения отражаются в учете?

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется в соответствии с п. п. 9 — 15 ПБУ 19/02, п. 13 ПБУ 20/03.

- Финансовые вложения, по которым определяется текущая рыночная стоимость (которые обращаются на ОРЦБ), отражаются в бухгалтерском учете и отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально (п. 20 ПБУ 19/02).

Справочно: Под текущей рыночной стоимостью ценных бумаг понимается…

Под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг (абз. 2 п. 13 ПБУ 19/02).

Для определения текущей рыночной стоимости финансовых вложений должны использоваться все доступные источники информации о рыночных ценах на эти финансовые вложения, в том числе данные иностранных организованных рынков или организаторов торговли (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

При этом стоимость ценных бумаг, по которой они отражаются в бухгалтерском учете и бухгалтерской отчетности, корректируется на отчетные даты в соответствии с их рыночной ценой вне зависимости от общего количества этих ценных бумаг, являющихся предметом сделок, а также от соотношения указанного количества с количеством ценных бумаг, которым владеет организация (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

Вопрос: В каких случаях допускается не корректировать стоимость ценных бумаг, обращающихся на ОРЦБ, в соответствии с их рыночной стоимостью по состоянию на отчетную дату?

Ответ: 1. Организации — субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе осуществлять последующую оценку всех финансовых вложений, включая ценные бумаги, обращающиеся на ОРЦБ, по первоначальной стоимости (абз. 2 п. 19, п. 21 ПБУ 19/02). Такой способ последующей оценки финансовых вложений должен быть закреплен в учетной политике малого предприятия и применяться им последовательно от одного отчетного года к другому (п. п. 5, 7 ПБУ 1/2008).

С 16 ноября 2014 г. упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, не вправе применять коммерческие организации — субъекты малого предпринимательства, если они являются микрофинансовыми организациями либо если их бухгалтерская отчетность подлежит обязательному аудиту (п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ).

- Согласно п. 36 ПБУ 4/99 правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по бухгалтерскому учету. В частности, правила оценки ценных бумаг, обращающихся на ОРЦБ, предусмотрены в п. 20 ПБУ 19/02.

При этом организация вправе принять решение об отступлении от правил ПБУ 4/99 в исключительных ситуациях (например, в случае национализации имущества), когда применение этих правил не позволяет сформировать бухгалтерскую отчетность, дающую достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (абз. 3 п. 6 ПБУ 4/99).

Для принятия решения об указанном отступлении организация должна:

— четко установить условия (обстоятельства), при которых применение правил ПБУ 4/99 не позволяет сформировать бухгалтерскую отчетность, дающую достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

— удостовериться в том, что применение правил, отличающихся от правил ПБУ 4/99, позволит сформировать бухгалтерскую отчетность, дающую достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Такие разъяснения содержатся в Письмах Минфина России от 26.02.2015 N 07-01-06/9818, от 27.02.2015 N 07-01-06/9966.

На основании изложенного можно сделать вывод о том, что в исключительных случаях возможно отступление от требования п. 20 ПБУ 19/02 о корректировке стоимости ценных бумаг, обращающихся на ОРЦБ, в соответствии с их рыночной стоимостью по состоянию на отчетную дату, если выполнение данного требования не позволяет сформировать бухгалтерскую отчетность, дающую достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

О требованиях, предъявляемых к раскрытию в бухгалтерской отчетности информации о допущенных организацией существенных отступлениях от правил ПБУ 4/99, см. разд. 3.5.10 «Иная информация, раскрываемая в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах».

- Финансовые вложения, по которым не определяется текущая рыночная стоимость (которые не обращаются на ОРЦБ), подлежат отражению в бухгалтерском учете на отчетную дату по первоначальной стоимости. По таким финансовым вложениям организация обязана проводить проверку на обесценение и создавать резерв под обесценение.

Вопрос: Когда проводится проверка на обесценение финансовых вложений?

Ответ: Проверка на обесценение проводится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения финансовых вложений. Указанную проверку организация вправе производить и на даты составления промежуточной бухгалтерской отчетности.

Вопрос: В каких случаях создается резерв под обесценение финансовых вложений?

Ответ: Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений (п. п. 21, 38 ПБУ 19/02). Напомним, что создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п. п. 2, 3 ПБУ 21/2008.

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, первоначальная стоимость может изменяться за счет увеличения (уменьшения) ее на разницу между первоначальной и номинальной стоимостью в течение срока их обращения (п. 22 ПБУ 19/02).

На каких счетах бухучета отражаются финансовые вложения?

Согласно Инструкции по применению Плана счетов финансовые вложения отражаются по соответствующим субсчетам счета 58 «Финансовые вложения», аналитический учет по которому должен обеспечивать в том числе получение информации о долгосрочных и краткосрочных активах.

В то же время Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета», а процентные займы, выданные работникам организации, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам».

ДОПОЛНИТЕЛЬНО по данному вопросу см.:

Раздел «Учет финансовых вложений (счета 58, 59)» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет расчетов по кредитам и займам в рублях у заимодавца» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет расчетов по кредитам и займам в валюте у заимодавца» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет расчетов по займам в условных единицах у заимодавца» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет займов, выданных имуществом, у заимодавца» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет прекращения обязательства по договору займа отступным, новацией, зачетом у заимодавца» Путеводителя по ИБ «Корреспонденция счетов»

Какие данные бухучета используются при заполнении строки 1170 «Финансовые вложения»?

Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в Бухгалтерском балансе информация о них должна показываться в составе финансовых вложений. По строке 1170 «Финансовые вложения» Бухгалтерского баланса указывается стоимость долгосрочных финансовых вложений на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

По долгосрочным финансовым вложениям, обращающимся на ОРЦБ, показывается их текущая рыночная стоимость (т.е. первоначальная стоимость с учетом корректировок) по данным аналитического учета по счету 58 (п. п. 20, 24 ПБУ 19/02).

По долгосрочным финансовым вложениям, по которым текущая рыночная стоимость не определяется, показывается их первоначальная стоимость за вычетом созданного по ним резерва, для чего используются данные аналитического учета по счетам 58 (55, субсчет 55-3, и 73, субсчет 73-1) и 59 «Резервы под обесценение финансовых вложений» (п. п. 24, 38 ПБУ 19/02, п. 35 ПБУ 4/99).

Внимание!

В случае существенности вклад организации-товарища в совместную деятельность показывается в Бухгалтерском балансе отдельной статьей (п. 16 ПБУ 20/03).

Строка 1170 «Финансовые вложения» = Дебетовое сальдо по счету 58, субсчетам 55/3 и 73/1(аналитические счета долгосрочных финансовых вложений) — Кредитовое сальдо по счету 59 (аналитический счет учета резерва,созданного по долгосрочным финансовым вложениям).

Показатели строки 1170 «Финансовые вложения» на 31 декабря 2012 г. и на 31 декабря 2011 г. переносятся из Бухгалтерского баланса за предыдущий год.

В графе «Пояснения» приводится указание на раскрытие данного показателя. Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России N 66н, то в графе «Пояснения» по строке 1150 «Финансовые вложения» указываются таблицы 3.1 и 3.2.

Пример заполнения строки 1170 «Финансовые вложения»

Показатели по счетам 58, 59 и 73, субсчет 73-1, в бухгалтерском учете (показатели по счету 55, субсчет 55-3, отсутствуют): руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. По дебету счета 58, аналитические счета учета долгосрочных финансовых вложений | 3 270 000 |

| 2. По дебету счета 73, субсчет 73-1, аналитический счет учета долгосрочных процентных займов, выданных работникам | 130 000 |

| 3. По кредиту счета 59, аналитический счет учета резерва по долгосрочным финансовым вложениям | 70 000 |

Фрагмент Бухгалтерского баланса за 2013 г.

| Пояснения | Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 3.1, 3.2 | Финансовые вложения | 1170 | 1080 | 1080 | 560 |

Решение

Стоимость долгосрочных финансовых вложений организации за вычетом созданного резерва составляет:

на 31 декабря 2014 г. — 3330 тыс. руб. (3 270 000 руб. + 130 000 руб. — 70 000 руб.);

на 31 декабря 2013 г. — 1080 тыс. руб.;

на 31 декабря 2012 г. — 1080 тыс. руб.

Фрагмент Бухгалтерского баланса в примере 1.7 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 3.1, 3.2 | Финансовые вложения | 1170 | 3330 | 1080 | 1080 |

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Подробнее о порядке организации бухучета финансовых вложений можно узнать в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

| Дт | Кт | Содержание операции |

| 58.1 | 75.1 | Внесены акции в уставный капитал предприятия |

| 51 | 58.1 | Поступили средства за ценные бумаги (продажа акций) |

| 58.2 | 50 | Приобретены векселя (долговые ценные бумаги) с оплатой наличными |

| 58.2 | 75.1 | Долговые ценные бумаги внесены в уставный фонд предприятия |

| 58.1(58.2) | 98.2 | Ценные бумаги получены предприятием безвозмездно |

Актив упрощенного баланса

В строке «Материальные внеоборотные активы» отображают остаточную стоимость основных средств, а также незавершенных капитальных инвестиций в основные средства.

Строка «Нематериальные, финансовые и другие внеоборотные активы» содержит сумму остатков по счетам учета различных исследовательских разработок, патентов, объектов авторского права, отложенных налоговых активов, депозитов, а также других вложений в те или иные материальные ценности и другие необоротные активы.

В строке «Запасы» указывают сумму остатков по счетам учета товаров, сырья и материалов, незавершенного производства, запасных частей, ГСМ и т.д.

Строка «Денежные средства и денежные эквиваленты» предназначена для внесения остатков по счетам учета денег в кассе, на банковском счете предприятия на спецсчетах, а также на валютных счетах. Кроме того, здесь указывают денежные средства, лежащие на депозитных счетах до востребования, а также краткосрочные финансовые инвестиции.

В строке «Финансовые и другие оборотные активы» вписываются все остальные активы, которые нельзя включить в состав денежных средств их эквивалентов или запасов. Это дебиторская задолженность за товары и услуги, входящий НДС, инвестиции со сроком погашения до 12 месяцев и т.п.

Затем заполняют пассив таким образом, чтобы сумма всех строк пассива равнялась сумме всех строк актива.

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам.

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

| Дт | Кт | Описание операции |

| Счет 55.3 «Депозитные счета» | ||

| 55.3 | 51 | Перечислены денежные средства на депозитный счет |

| 76 | 91 | Начисление процентов по вкладу |

| 55.3 | 76 | Проценты перечислены на депозитный счет (если предприятие не снимает их) |

| 51 | 76 | Проценты переведены на расчетный счет предприятия |

| 51 | 55.3 | Закрытие депозита |

| Счет 73.1 «Расчеты с персоналом по предоставленным займам» | ||

| 73.1 | 50 | Выдан заем из кассы предприятия работнику |

| 73.1 | 51 | Заем перечислен на карту работника |

| 73.1 | 91.1 | Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

| 70 | 73.1 | Удержание процентов или суммы займа из зарплаты работника |

| 50 | 73.1 | Возврат займа работником в кассу предприятия |

| 91.2 | 73.1 | Предприятие списало задолженность работника по займу (если принято такое решение) |

VI. Обесценение финансовых вложений

37. Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений. В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения. Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

- в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

- на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Примерами ситуаций, в которых может произойти обесценение финансовых вложений, являются:

- появление у организации-эмитента ценных бумаг, имеющихся в собственности у организации, либо у ее должника по договору займа признаков банкротства либо объявление его банкротом;

- совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости;

- отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем и т.д.

38. В случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация должна осуществить проверку наличия условий устойчивого снижения стоимости финансовых вложений. Указанная проверка производится по всем финансовым вложениям организации, указанным в пункте 37 настоящего Положения, по которым наблюдаются признаки их обесценения. В случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Коммерческая организация образует указанный резерв за счет финансовых результатов организации (в составе прочих расходов), а некоммерческая — за счет увеличения расходов. В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение. Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. Организацией должно быть обеспечено подтверждение результатов указанной проверки.

39. Если по результатам проверки на обесценение финансовых вложений выявляется дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения и уменьшения финансового результата у коммерческой организации (в составе прочих расходов) или увеличения расходов у некоммерческой организации. Если по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения и увеличения финансового результата у коммерческой организации (в составе прочих доходов) или уменьшения расходов у некоммерческой организации.

40. Если на основе имеющейся информации организация делает вывод о том, что финансовое вложение более не удовлетворяет критериям устойчивого существенного снижения стоимости, а также при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма ранее созданного резерва под обесценение по указанным финансовым вложениям относится на финансовые результаты у коммерческой организации (в составе прочих доходов) или уменьшение расходов у некоммерческой организации в конце года или того отчетного периода, когда произошло выбытие указанных финансовых вложений.

Учет процентов по финвложениям

Операции по предоставлению займов отражаются с использованием субсчета 58.3 «Предоставленные займы». Такие финвложения должны быть оформлены договорами займа. Существенной информацией в договоре является сумма и срок займа, а также величина процентов, начисляемых по таким обязательствам.

Типовые проводки при этом могут выглядеть так:

| Дт | Кт | Описание операции |

| 58.3 | 51 | Отражена сумма, предоставленная заемщику |

| 76 | 91 | Начислены проценты по предоставленному займу |

| 51 | 76 | Заемщик оплатил проценты по займу |

| 51 | 58.3 | Погашение займа |