Пошаговая инструкция

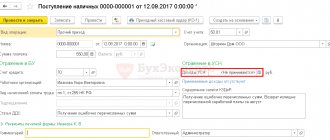

В Организации, согласно локальному акту, выплата зарплаты производится дважды в месяц: 25 и 10 числа. Гордеев Н.В. написал заявление на выплату заработной платы наличными.

10 августа 2022 ему выплачена зарплата за вторую половину июля через кассу.

Таб. № Фамилия И.О. сотрудника К выплате Способ выплаты 9 Гордеев Николай Васильевич 16 632 через кассу В тот же день уплачен НДФЛ за июль 2022.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выплата зарплаты наличными | |||||||

| 10 августа | — | — | 16 632 | Формирование ведомости на выплату | Ведомость в кассу | ||

| 70 | 50.01 | 16 632 | 16 632 | Выплата зарплаты | Выдача наличных — Выплата заработной платы работнику | ||

| Уплата НДФЛ в бюджет | |||||||

| 10 августа | 68.01 | 51 | 4 368 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | ||

Можно ли получать зарплату через кассу: правила выдачи

Правила выплаты заработной платы сотрудникам организации, определяющие порядок, формы, сроки, места выдачи, прописываются в локальных нормативных актах (ст. 131 и 136 ТК РФ). Такими документами могут считаться коллективный договор или правила внутреннего трудового распорядка. Дополнительно правила выдачи зарплаты закрепляются в трудовом договоре.

Можно ли получать зарплату наличными? В соответствии с действующим законодательством оплата труда сотрудника может производиться в денежном или натуральном выражении. Выдача наличных денежных средств в этих целях осуществляется по месту исполнения работником его должностных обязанностей. В день, когда работодатель должен выплатить зарплату наличными, необходимо, чтобы в кассе организации имелась требуемая денежная сумма.

По закону существует два источника наличных средств, которые предприятие может использовать для выплаты зарплаты:

- Банковский расчетный счет организации. Снятие средств на зарплату выполняет уполномоченное лицо, на имя которого выписан чек для данного действия (например, кассир). В этом документе должна быть прописана цель — выплата заработной платы.

- Наличные деньги, которые поступили в кассу, за исключением денежных средств, принятых платежными агентами от граждан в качестве платежей в пользу иных лиц (п. 1 указания ЦБ от 09.12.2019 № 5348-У).

Выплата зарплаты наличными

Нормативный учет

На выплату заработной платы можно использовать:

- специально снятые для этой цели денежные средства с расчетного счета;

- поступившую в кассу выручку, полученные или возвращенные наличностью займы, неизрасходованные подотчетные средства (п. 1 Указания Банка РФ от 09.12.2019 N 5348).

Срок выплаты зарплаты из кассы составляет не более 5 дней, включая день поступления средств в кассу. Конкретный срок устанавливается локальными актами предприятия. На выданную заработную плату формируется Расходный кассовый ордер, невыданная заработная плата депонируется (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Работодатель не вправе отказать работнику в выдаче зарплаты наличными, даже если другие сотрудники получают ее на карточки. Если от работника не поступило письменного заявления на выплату на карточку, то выдача зарплатных средств возможна только наличными (ст. 136 ТК РФ). Исключение — если на предприятии касса не используется (Апелляционное определение Судебной коллегии по гражданским делам Кировского областного суда от 25.04.2017 по делу N 33-1671/2017).

Формирование ведомости на выплату зарплаты

Формирование ведомости на выплату зарплаты через кассу оформляется документом Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу.

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата, т. к. перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Выплата заработной платы может осуществляться по (п. 6 Указания Банка РФ от 11.03.2014 N 3210-У):

- Расходному кассовому ордеру;

- Расчетно-платежной ведомости по форме Т-49;

- Платежной ведомости по форме Т-53.

Бланк Расчетно-платежная ведомость по форме Т-49 можно распечатать по кнопке Печать — Расчетно-платежная ведомость (Т-49) документа Ведомость в кассу. PDF

Для того чтобы распечатать Платежную ведомость по форме Т-53, необходимо выбрать Печать — Платежная ведомость (Т-53). PDF

Выплата зарплаты

Фактическая выдача заработной платы работнику на руки оформляется документом Выдача наличных вид операции Выплата заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в кассу. PDF

В 1С можно сформировать расходный кассовый ордер на общую сумму заработной платы выданную по ведомости, в этом случае необходимо выбрать Вид операции — Выплата заработной платы по ведомостям. PDF

Необходимо обратить внимание на заполнение полей:

- от — дата выдачи заработной платы или дата закрытия ведомости на выплату зарплаты (абз. 4 п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

- Получатель — сотрудник, которому выплачена заработная плата, выбирается из справочника Физические лица.

- Сумма — сумма заработной платы, выданная из кассы.

- Ведомость — ведомость, по которой была выплачена заработная плата.

- Статья расходов — Оплата труда, с Видом движения Оплата труда PDF, выбирается из справочника Статьи движения денежных средств.

Если составляется расходный кассовый ордер без расчетно-платежной ведомости (Т-49) или платежной ведомости (Т-53), то в полях Выдано (ФИО), По документу должны быть указаны ФИО и паспортные данные сотрудника получившего заработную плату через кассу.

Если в Организации оформляется расчетно-платежная (Т-49) или платежная ведомость (Т-53), то эти поля для заполнения не обязательны. Подтверждением выдачи заработной платы из кассы работнику в таком случае является платежная или расчетно-платежная ведомость (п. 6, 6.1 Указания Банка РФ от 11.03.2014 N 3210-У).

Проводки по документу

Документ формирует проводку:

- Дт Кт 50.01 — выплата заработной платы.

Документальное оформление

Независимо от того, оформляется ли в организации платежная или расчетно-платежная ведомость, на фактически выданную заработную плату необходимо оформить Расходный кассовый ордер (КО-2), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк Расходный кассовый ордер (КО-2) PDF можно распечатать по кнопке Печать — Расходный кассовый ордер (КО-2) из документа Выдача наличных.

Даты и периодичность выплат

Трудовым кодексом зафиксирован порядок выдачи зарплаты дважды в месяц. Окончательный расчет с работником за отчетный период должен быть произведен до 15 числа следующего расчетного месяца.

Зарплату работникам надо выплачивать (ч. 6 ст. 136 ТК РФ):

- за первую половину месяца (аванс) – не позднее 30-го (31-го) числа текущего месяца;

- за вторую половину месяца – не позднее 15-го числа следующего месяца.

Конкретные даты и способ (наличными или переводом на карту) устанавливаются трудовым или коллективным договором либо локальным нормативным актом организации (например, правилами внутреннего трудового распорядка или положением об оплате труда) (Письма Минтруда от 10.08.2017 № 14-1/В-725, Роструда от 06.03.2012 № ПГ/1004-6-1).

Срок выплаты заработной платы из кассы ограничен тремя рабочими днями с момента оприходования средств по кассовой книге. После истечения этого времени все невостребованные суммы депонируются.

Работодатели не уполномочены самостоятельно сдвигать крайние даты для расчета с персоналом, задерживать наличность в кассе с последующим превышением лимита и отказываться от операций по депонированию средств. Законодательство требует зафиксировать в локальных актах точные даты выплаты дохода. Если штатная численность персонала в организации большая, то можно установить разные сроки для каждой категории сотрудников.

Отражение в отчетности 6-НДФЛ

Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). Дата фактического получения доходов в виде оплаты труда — последний день месяца, указанный в поле Зарплата за документа Начисление зарплаты PDF (п. 2 ст. 223 НК РФ). Она будет отражаться по стр. 100 Раздела 2 формы 6-НДФЛ.

Расчет заработной платы за июль 2022 года: PDF

- Начислено — 35 000 руб.

- Вычет на детей — 1 400 руб.

- НДФЛ — 4 368 руб.

В форме 6-НДФЛ выплата заработной платы отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 070 — 4 368, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 31.07.2018, дата фактического получения дохода;

- стр. 110 — 10.08.2018, дата удержания налога;

- стр. 120 — 13.08.2018, срок перечисления налога;

- стр. 130 — 35 000, сумма фактически полученного дохода;

- стр. 140 — 4 368, сумма удержанного налога.

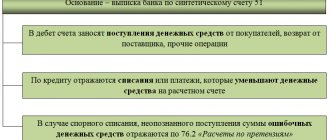

Уплата НДФЛ в бюджет

Уплата НДФЛ в бюджет осуществляется не позднее дня, следующего за днем выплаты заработной платы сотруднику (п. 6 ст. 226 НК РФ).

Уплата НДФЛ в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

Необходимо обратить внимание на заполнение полей:

- Вид операции — Уплата налога.

- Налог — НДФЛ при исполнении обязанностей налогового агента.

- Вид обязательства — Налог.

- за —Июль 2018, месяц начисления доходов (заработной платы).

Изучить подробнее про отражение уплаты НДФЛ в бюджет

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за май.

Проводки по выдаче заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | РКО, ведомость выдачи заработной платы |

| Деньги на зарплату получены в банке | ||||

| 50 | 51 | 100 500 | Из банка предприятия получены наличные средства на выплату зарплаты | Приходный кассовый ордер, чековая книжка |

| 70 | 76 | 43 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 51 | 50 | 43 500 | Депонированная зарплата сдана в банк предприятия | РКО |

| 50 | 51 | 43 500 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер, чековая книжка |

| 76 | 50 | 43 500 | Выплачена депонированная заработная плата | РКО, ведомость выдачи заработной платы |

| Выдача заработной платы в натуральной форме | ||||

| 70 | 90-1 | 55 000 | Зарплата сотрудника выдана готовой продукцией, товарами, полуфабрикатами | Бух. справка |

| 90-2 | 43 (41) | 35 000 | Списание себестоимости готовой продукции | Акт списания |

| 70 | 91-1 | 89 000 | В счет заработной платы передано иное имущество | Бух. справка |

| 91-2 | 08, 10, 21 | 55 000 | Списание себестоимости иного имущества | Акт списания |

| 02 (05) | 01 (04) | 18 000 | Списана амортизация выбывшего имущества | Бух. справка |

Проводки по возврату ошибочно выплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

Отсутствие конечного сальдо по счету «Расчеты с персоналом по оплате труда» на день выплаты заработной платы означает, что задолженность по заработной плате перед Гордеевым Н.В. отсутствует.

Проверка взаиморасчетов с бюджетом

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета.

В нашем примере выплата заработной платы осуществлялась 10 августа, поэтому конечная дата отчета должна быть 13 августа (11 и 12 августа — суббота и воскресенье), т. е. ближайший рабочий день за днем выплаты заработной платы.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

См. также:

- Общая схема настройки учета зарплаты и взносов

- Настройки зарплаты в 1С

- Начисление заработной платы

- Выплата аванса через кассу

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Выплата аванса через кассу: наличными по ведомости Рассмотрим особенности отражения в 1С выплаты аванса сотруднику через кассу….

- Передача работнику трудовой книжки — проводить ли через кассу и как быть с НДС? Минфин напомнил работодателям о необходимости начисления НДС при выдаче работникам…

- Выплата зарплаты через банк на банковские карточки Существует несколько вариантов перечисления заработной платы на банковские карточки: в…

- Реализация товаров в розницу через автоматизированную торговую точку: оплата наличными В данной статье рассматривается розничная реализация товаров через автоматизированную торговую…

Кому запрещена выплата зарплаты наличными и как оплачивать труд иностранцев

В некоторых случаях государство устанавливает запрет на выплату заработной платы наличными. Его нарушение может привести к наложению штрафных санкций на работодателя.

На законодательном уровне установлено, что все расчеты с гражданами иностранных государств относятся к валютным операциям. При этом выплата заработной платы иностранцам не включена в список операций, которые можно производить наличными (ч. 2 ст. 14 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ). Поэтому оплата труда нерезидентов должна производиться только безналичным способом.

Вместе с тем ВАС РФ в определении от 27.01.2014 № ВАС-19914/13 указал, что взаимоотношения с иностранным работником относятся к сфере трудового законодательства. ТК РФ обязывает работодателя выплатить работнику заработную плату независимо от наличия у работника счета в банке. Открытие банковского счета для получения зарплаты — право, а не обязанность работника-иностранца. В связи с этим наложение штрафа за выплату наличными зарплаты нерезиденту является незаконным. Есть также судебные решения, отменяющие штрафы ввиду малозначительности нарушения.

Тем не менее ФНС продолжает настаивать на нарушении валютного законодательства (письмо ФНС от 29.08.2016 № ЗН-4-17/15799) и накладывать штрафы за наличные выплаты иностранцам. Поэтому если нет желания судиться, укажите в трудовом договоре с иностранцем, что выдача зарплаты будет осуществляться банковским переводом на счет, который работник обязан открыть.

В 2022 году не запрещена выплата зарплаты наличными работникам государственных и муниципальных учреждений. Закон «О внесении изменений в Федеральный закон “О национальной платежной системе”» от 01.05.2017 № 88-ФЗ обязывает банки с 01.07.2018 зачислять оплату труда сотрудников указанных бюджетных организаций только на карты национальной платежной системы «Мир». В случае отказа работника от получения заработной платы на карту «Мир» ее можно выплачивать из кассы учреждения.