Компании, практикующие выплату зарплаты наличностью из кассы, могут столкнуться с фактами неполучения ее сотрудниками. Происходит это вследствие разных причин, например, из-за болезни, нахождения в командировке и т.п. Поскольку период выдачи зарплаты строго ограничен и не может продолжаться более пяти рабочих дней (включая день получения наличных в банке), предприятию необходимо закрыть платежные ведомости, по которым производилась выплата, депонировав все невостребованные суммы (п. 6.5 Указаний ЦБ РФ от 11.03.2014 № 3210-У). Разберемся с механизмом этой операции и ее бухгалтерским оформлением.

Что такое депонирование зарплаты?

Кадровый учет, отчеты по сотрудникам, автоматический расчет зарплаты, пособий, командировочных и удержаний в удобном бухгалтерском веб-сервисе

Получить бесплатный доступ на 14 дней

Трудовой кодекс требует выдавать сотрудникам зарплату два раза в месяц. Сроки выплат устанавливаются руководителем и отражаются во внутренних документах компании. Перед выплатой зарплаты предприятие получает необходимую сумму из банка и составляет расходную ведомость, куда бухгалтер по зарплате вносит данные по каждому сотруднику: имя, начисленную сумму. Период выплаты зарплаты продолжается не больше пяти дней (включая день получения средств со счета в банке), и это единственное время, когда в кассе компании можно держать средства сверх кассового лимита.

Если кто-то из сотрудников не успел получить свою зарплату в отведенный срок, то эти средства придется депонировать — т.е., вернуть в банк. Это обязанность компании, по требованию ЦБ РФ (Указание от 11.03.2014 №3210-У). На какие бухгалтерские счета нужно внести средства при возвращении в банк, как признать суммы при расчете налога на прибыль, надо ли начислять с них страховые взносы и удерживать НДФЛ? — читайте далее.

Проводки по депонированию

Для учета средств используют такие проводки:

- получение наличных для выплаты — Дт 50 Кт 51;

- выдача зарплаты работникам — Дт 70 Кт 50;

- депонирована заработная плата (проводка) — Дт 70 Кт 76.04;

- взнос на расчетный счет денег сверх лимита — Дт 51 Кт 50.

Итоговым документом расчета заработной платы можно считать платежную ведомость, в которой указаны суммы причитающихся работнику выплат за вычетом произведенных удержаний.

При оплате труда из кассы платежная ведомость передается кассиру, который определяет, достаточно ли наличности для выплаты зарплаты и если не хватает, то заказывает недостающую сумму в банке.

Проводка по депонированию заработной платы (Дт 70 Кт 76.04) делается только в тех случаях, когда зарплата выдается наличными и не получена по уважительной причине. Невыплата заработанных денег по вине работодателя является нарушением законодательства с обязательной выплатой компенсации за задержку.

Не может быть депонирования при переводе денег с расчетного счета на банковский счет работника.

Как депонировать зарплату: пошаговый алгоритм

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка. В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы. Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости.

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме. В реестре обязательно должны присутствовать такие реквизиты:

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

В реестр можно включить и другие реквизиты, которые важны компании. Из реестра данные перенесите в книгу учета депонированных сумм. Форму книги тоже можно сформировать самостоятельно или взять за основу формы для бюджетных организаций. Бухучет операции по депонированию з/п оформите проводкой:

Дт 70 Кт 76-4 — депонированная з/п, не полученная сотрудниками; Дт 51 Кт 50-1 — депонированная з/п, внесенная на расчетный счет.

Когда работник, не получивший зарплату, обратится за ней, сумму нужно будет выдать по первому требованию, письменному или устному. Срока для выдачи депонированной з/п нет. Нужно получить из банка сумму зарплаты, составить расходный кассовый ордер на имя сотрудника, дату и номер ордера отразить в книге учета депонированных сумм.

Выдачу з/п надо зафиксировать в реестре депонированных сумм, проставить напротив фамилии сотрудника отметку о полученных суммах и указать дату. Хранить реестры о депонировании з/п нужно пять лет. Бухучет операции по выдаче депонированной з/п оформите проводкой:

Дт 50-1 Кт 51 — получены из банка деньги на выплату депонированной з/п; Дт 76-4 Кт 50-1 — работнику выдана депонированная з/п.

Как правильно депонировать заработную плату

Депонирование денежных средств отличается от простого хранения наличием установленной процедуры. Порядок действий описан в Указаниях Банка России от 11.03.2014 № 3210-У и заключается в следующем:

- В последний день выдачи денег кассир делает запись «депонировано» в платежной ведомости напротив фамилий работников, не получивших деньги.

- После этого кассир подсчитывает общую сумму выплаченной зарплаты и отложенных средств.

- В итоговой строке платежной ведомости кассир указывает суммы выданные и отложенные.

- Кассир сверяет итоговые суммы выданной и депонированной зарплат с итоговой суммой по платежной ведомости и при их соответствии ставит подпись.

- Далее кассир передает подписанную платежную ведомость своему руководителю.

- Депонированные суммы заработной платы оформляют бухгалтерской записью Дт 70 Кт 76.04.

С депонированием денежных средств, предназначенных для оплаты труда, сталкиваются только предприятия, выдающие сотрудникам заработную плату наличными через кассу.

Что делать с невостребованной зарплатой?

У сотрудника есть три года, чтобы получить свою депонированную зарплату. Отсчет начинается со следующего дня после той даты, когда предприятие должно было выдать з/п. Если работник или его представитель не обратились за депонированной з/п в течение трех лет, нужно совершить следующие действия.

В бухучете спишите сумму на прочие доходы. Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Никогда ничего не упустишь в начислении зарплаты

«Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам».

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Списание депонированной заработной платы

Неполученную зарплату, возвращенную на счет фирмы, работник вправе потребовать на протяжении 3-х лет. По истечении этого срока с момента депонирования средства уже не могут быть выплачены (п. 1 ст. 196 ГК РФ) – они становятся доходом фирмы, поскольку кредиторская задолженность будет списана на общих основаниях.

В учете компании это отражается в составе прочих доходов проводкой Д/т 76/4 К/т 91/1. Списание депонированных сумм фиксируют в том отчетном периоде, когда срок исковой давности по ним истек. Отсчет срока давности по депонированной зарплате начинается со следующего дня после депонирования.

Например, если (исходя из условий нашего примера) в течение 3-х лет не будут выплачены депоненты по заработной плате, проводки, отражающие поступление прочих доходов от списания депонентской задолженности перед сотрудниками, будут сформированы в учете компании в 1 квартале 2022 года:

Д/т 76/4 К/т 91/1 на сумму 50 400 руб.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как сформировать налог на прибыль?

Порядок списания сумм депонированной з/п в налоговом учете зависит от метода, по которому предприятие рассчитывает налог на прибыль.

- При методе начисления депонированную з/п включают в расходы в том же месяце, когда она была начислена.

- При кассовам методе сумму депонированной з/п включают в расходы только в момент ее выплаты. Тогда в месяце начисления з/п возникает вычитаемая временная разница и создается отложенный налоговый актив, который спишется после выдачи з/п.

Сегодня большинство компаний имеют с банками договоры зарплатного проекта с перечислением денег на карты сотрудников, и операции по депонированию з/п случаются редко.

Контур.Бухгалтерия — веб-сервис, в котором вы можете легко вести бухучет, начислять зарплату (и оформлять депонирование зарплаты), сдавать отчетность. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней!

Попробовать бесплатно

Депонирование заработной платы: что это и зачем

Причины отсутствия работника могут быть самые разные:

- Командировка;

- Отпуск;

- Больничный и т.д.

Если же виновником невыплаты зарплаты будет работодатель, то это не является депонированием заработка, а неправомерным нарушением трудового законодательства.

Понятие депонирования заработной платы касается только наличных оплат через кассу предприятия. Таким образом, если начисленная заработная плата не была получена сотрудником в течение трех дней, то она подлежит возврату обратно на расчетный счет в банке. Данный порядок кассовой дисциплины регламентируется соответствующим положением, которое гласит, что сумма полученных средств, которое имеет целевое направление (выплата заработной платы) не может находиться в кассе предприятия более трех дней.

Выплата неполученной заработной платы

Сотрудник вправе затребовать ранее депонированную заработную плату к выплате сразу же после возвращения из вынужденного отсутствия. Выплатить ее необходимо по расходно-кассовому ордеру и оформить бухгалтерской записью.

Выдана из кассы депонированная заработная плата, проводка:

Дт 76-4 Кт 50.

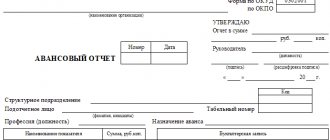

Образец РКО на выплату депонированной зарплаты

Если сотрудник так и не получит отнесенную на депонент сумму, то спустя три года ее следует списать, отразив в доходах компании. Три года — это стандартный срок исковой давности, установленный статьей 196 ГК РФ. Списание производится по результатам инвентаризации на основании распоряжения руководителя организации и оформляется записью:

Списана в доходы сумма, на которую ранее депонирована невыданная заработная плата, проводка:

Дт 76-4 Кт 91.

Как получить депонированную зарплату

Порядок действий бухгалтера при депонировании зарплаты и выдачи ее по требованию работника четко определен. Если в установленные сроки сотрудник не пришел за своим заработком в кассу, то ведомость закрывается. Напротив фамилии такого работника ставится запись «депонировано».

Если сумма не большая и не превышает установленный руководителем предприятия и согласованный с банком лимит, то она в зависимости от обстоятельств на усмотрение главного бухгалтера может не сдаваться в банк, а храниться в кассе до востребования.

Например, если крайний срок выдачи зарплаты пятница, но точно известно, что во вторник работник вернется из командировки. Если сумма его заработка небольшая, то можно хранить ее в кассе до того момента, как работник возвратится из командировки и приступит к своим профессиональным обязанностям.

Если депонированная заработная плата превышает установленный лимит, то кассир вносит деньги на расчетный счет.

Работодатель обязан выдать неполученный заработок депоненту по его устному или письменному заявлению. Если средства сданы в банк, то потребуется день на предварительное бронирование и получение этой суммы с расчетного счета в кассу. Работник, если его это устраивает, может получить депонированную зарплату в день получения очередного аванса.

На предприятии может быть установлен специальный день выдачи депонированных сумм. Порядок выдачи таких средств должен быть закреплен в учетной политике. Выплата депонированной зарплаты работнику оформляется расходным кассовым ордером.