Расчет заработной платы — процедура трудоемкая и кропотливая. Несмотря на повсеместную автоматизацию этого процесса, бухгалтер не застрахован от ошибок. Случаются и сбои в работе компьютерной техники, следствием чего могут стать неверные расчеты, выдача работникам завышенных сумм заработной платы.

Обнаружив ошибку, бухгалтер зачастую производит автоматический вычет из начислений следующего месяца по расчетам с работником, делая соответствующие проводки в бухгалтерском учете. Правомерен ли такой «простой» выход из положения? В каких случаях удержать излишек выплаченной заработной платы организация не имеет права? Несет ли бухгалтер ответственность за ошибки при расчетах заработной платы? Разбираемся в статье.

Можно ли выплачивать заработную плату нерезиденту через кассу?

Возврат возможен не всегда

Сразу следует сказать, что «автоматические» вычеты излишне выплаченных работнику сумм из заработной платы следующего месяца либо невыдача ему части заработной платы наличными из кассы на тех же условиях незаконны.

Разрешение неприятной для бухгалтера ситуации следует начинать с получения заявления работника, в котором он просить удержать излишне полученную сумму денег либо обязуется внести ее наличными добровольно.

Обойтись без письменного согласия возможно только в некоторых случаях, описанных в ТК РФ (ст. 137):

- наличие счетной ошибки, т.е. такой ошибки, которую можно отнести к арифметической;

- расчет произведен на основе ложных сведений, полученных от работника (например, фальшивые документы на вычет по НДФЛ);

- расчет произведен на основе ложных сведений из первичных документов по расчету зарплаты (например, по документам норматив выпуска продукции был выполнен, а фактически — нет).

Как правило, такие ситуации, в частности, подача работником ложных сведений, влияющих на расчет «зарплатных» сумм, решаются в судебном порядке (см. ТК РФ, та же статья).

Если работник письменно выразил свое согласие погасить переплату, работодатель может удержать ее только в течение месяца после завершения срока, определенного для возврата авансов, задолженностей, неверно начисленных сумм выплат.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Порядок действий для удержания переплаты

Для начала нужно определить можно ли удержать излишне выплаченные деньги с работника. Удержать с работника деньги можно в следующих ситуациях (137 ТК РФ):

- Выданные работнику ранее денежные средства работник не отработал, либо не вернул. В качестве примера можно привести непредоставление отчета по командировке или за подотчетные деньги. Либо работнику был выплачен аванс, который он не отработал. В некоторых случаях также можно удержать и отпускные, например, когда отпуск работнику был предоставлен авансом, а работник увольняется. Важно при этом помнить, что удерживать отпускные нельзя в том случае, если работник увольняется в связи с сокращением или призывом в армию;

- Работнику переплатили зарплату из-за счетной ошибки. Либо из-за счетной ошибки работник получил большую сумму отпускных или пособий.

Счетная ошибка и судебная практика

Наличие счетной (арифметической) ошибки – наиболее частый аргумент работодателя при удержании излишне выплаченных сумм оплаты за труд. Однако судебная практика в этой сфере чаще всего складывается не в пользу организаций.

Пример: Мособлсуд в своем определении №33-19764 от 12-10-10 г. высказал мнение, что переплата не может являться счетной ошибкой, а является следствием неправильного применения работодателем законодательства по труду. По мнению судей, переплату нельзя отнести и к суммам необоснованного обогащения (ГК РФ, ст. 1109). Работник возвращать излишне выплаченные ему средства не обязан. Кроме того, не все суды признают сбой в работе бухгалтерской программы счетной ошибкой.

Пример: Свердловский облсуд определением по делу №33-7642/2016 от 21-04-16 г. не признал техническую ошибку счетной, а Самарский облсуд в определении №33-302/2012 от 18-01-12 г. – признал.

Судебная практика по вопросам применения ст. 137 ТК однозначно свидетельствует о том, что счетной ошибкой нельзя признать:

- оплату более длительного отпуска, по сравнению с положенным работнику по закону;

- выплату более крупного размера премиальных;

- ошибочную выплату двойной заработной платы за период.

Об этом свидетельствуют многочисленные решения судов всех инстанций, до Верховного включительно (определение №59-В11-17 от 20-01-12 г.).

На заметку! Роструд в своем письме №3044-6-0 от 09- 08-07 г. высказывает точку зрения, согласно которой даже при наличии бесспорной счетной ошибки необходимо письменное согласие сотрудника на погашение возникшей разницы за его счет.

С чем может столкнуться работодатель

Для начала необходимо обозначить, что к переплате работнику излишних денежных средств может привести ряд случаев и ошибок. Это может быть невнимательность бухгалтера при вводе показателей заработной платы или при формировании ведомости на выплату в банк или кассу. Или главный бухгалтер недостаточно проконтролировал процесс. Также может быть неверно истолковано и применено действующее законодательство. Еще одним распространенным случаем возникновения переплаты по зарплате являются выплаты, произведенные за неотработанные дни, в случае несвоевременно предоставленного табеля учета рабочего времени.

Согласно ст. 137 ТК РФ, излишне выплаченная заработная плата может быть взыскана работодателем с сотрудника в определенных случаях:

- Когда причиной стала счетная ошибка (то есть ошибка, допущенная в арифметических действиях).

- Когда была признана вина работника (невыполнение норм труда или простой).

- Когда были установлены судом неправомерные действия сотрудника, что привело к получению «лишних» сумм.

Во всех других случаях работодатель не сможет взыскать с сотрудника излишне выплаченную зарплату. Например, если был неправильно растолкован и применен закон или нормативно правовые документы. Если был сбой в расчетной программе, неверно введены показатели расчета или формы начислений зарплатных сумм (такого рода ошибки называются техническими). Если суммы начисления были рассчитаны за неверный расчетный период или произвели повторные выплаты зарплаты, премии или других разовых начислений.

В действующем трудовом законодательстве отсутствует четкая формулировка определения счетной ошибки. За счет этого часто возникает вопрос о том, какая ошибка считается счетной и по каким признакам она определяется. В Письме от 01.10.2012 № 1286-6-1 Роструд пояснил, что счетной считается ошибка, допущенная при проведении арифметических подсчетов (например, ошибка при сложении составных частей заработной платы, неверно проставленная запятая или дописанная лишняя цифра). Произошла ли счетная ошибка или нет, определяется только посредством обращения в суд, где работодателю придется доказывать, что ошибка была именно в арифметических действиях.

Из всего перечисленного следует, что если вы ошибочно переплатили заработную плату и при этом причина переплаты не попадает под перечисленные выше исключения, то до тех пор, пока с работником не будет достигнута договоренность о добровольном возврате переплаты, такая сумма не может быть не взыскана, не удержана в счет заработной платы или каких-либо иных выплат. Причем, если сотрудник не захочет добровольно погашать долг, взыскать сумму в добровольном порядке тоже вряд ли удастся.

Документальное оформление возврата излишних выплат

Обнаружив факт ошибки, бухгалтер обязан сообщить о нем руководству фирмы. Далее составляется акт, в котором фиксируются факт переплаты, сумма, период начисления и другие существенные сведения. Членами комиссии, подписывающими акт, могут быть: бухгалтер-расчетчик, главный бухгалтер, кассир и пр.

Второй экземпляр документа либо его копия направляется сотруднику, в отношении которого произошла ошибка. К акту прилагается официальное письмо уведомительного характера о необходимости погашения излишне выплаченной суммы в определенный срок.

Если работник не возражает, то на основании его заявления сумма гасится наличными деньгами либо безналичным удержанием из заработной платы на иных, согласованных с администрацией, условиях. Часто такое погашение происходит в рассрочку. Согласно ст. 138 ТК РФ удержание по общему правилу возможно в размере не более 20% с каждой зарплаты. При этом следует учитывать, что у работника, кроме указанной суммы к погашению, могут быть и другие удержания.

Если работник соглашается в письменной форме погасить долг наличными в кассу либо внести добровольно на счет фирмы, но срок этот истек, а долг не погашен, то в течение последующего месяца руководитель издает приказ на вычет суммы долга из заработной платы работника. Если работник уведомление проигнорировал или погасить переплату отказывается, работодатель может обратиться в суд.

Вопрос с работником, который при увольнении получил «на руки» больше положенного по закону, решается таким же порядком, как указано выше. В уведомлении целесообразно сразу указать на возможность обращения в суд при непогашении задолженности. Уволенные сотрудники в большинстве случаев добровольно гасить переплату отказываются.

Как оформить и отразить в бухучете возврат в кассу заработной платы, излишне выплаченной работнику?

Ответственность бухгалтера

Бухгалтер может нести материальную ответственность по закону, если погасить переплату за счет средств сотрудника не удалось. Основанием для привлечения счетного работника к ответственности может служить акт, фиксирующий (ТК РФ, ст. 247):

- величину материального урона;

- причину возникновения убытка.

Размер убытка бухгалтером может быть погашен двояко:

- если существует договор материальной ответственности с ним – погашение происходит полностью;

- если договор материальной ответственности отсутствует – погашение происходит в размере среднемесячных трудовых выплат (ТК РФ, ст. 244, 248).

Если бухгалтер не согласен погасить сумму ошибки добровольно либо истек месячный срок, о котором шла речь выше, вопрос о взыскании решается исключительно судом.

На заметку! Полная материальная ответственность бухгалтера может быть зафиксирована в трудовом договоре с ним.

Проводки

При обнаружении излишне начисленной и выплаченной суммы следует помнить, что часть этой суммы составляет налог на доходы. Таким образом, излишняя выплата «разбивается» на две самостоятельные суммы и отражается разными проводками.

Сначала переплату в целом сторнируют, применяя те же проводки, по которым она начислялась: Дт20, 23, 26 Кт70 – сторно на сумму переплаты (аналогично сторнируют выплаты в Фонды по переплате).

Затем сторнируют НДФЛ: Дт70 Кт68/НДФЛ – сторно из суммы переплаты (13%).

Оставшуюся сумму, излишне выплаченную работнику, отражают на счете 73 с открытием соответствующего субсчета: Дт 73 Кт 70.

Работник добровольно гасит задолженность внесением средств в кассу либо удержанием из зарплаты. Возможно и внесение средств на расчетный счет фирмы: Дт50,51,70 Кт73.

Если долг по какой-то причине взыскать невозможно, то делаются такие проводки:

- Дт76 Кт 73;

- Дт 91/2 Кт 76.

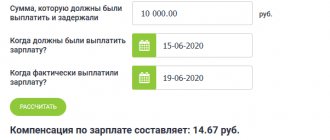

Возврат суммы заработной платы, ошибочно перечисленной сотруднику

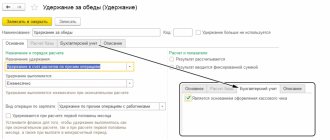

При внесении денег в кассу оформляется приходный кассовый ордер документом Поступление наличных, доступен из раздела Банк и касса — Касса — Кассовые документы:

- Вид операции — Прочий приход;

- Счет кредита – ;

- Отражение в УСН — Не принимаются (удалить сумму).

Движение документа Поступление наличных по регистру Книга учета доходов и расходов (раздел I) показывает: сумма отразилась в графе Доходы всего и не попала в принимаемые Доходы.

Итоги

- Излишние начисления и выплаты по заработной плате без проблем можно вернуть организации, только имея письменное согласие работника, в отношении которого допущена переплата, и только при соблюдении месячного срока после того, что установлен работнику на добровольное погашение.

- В иных случаях возврат может оспариваться, в том числе и в судебном порядке, несмотря на законодательно прописанную возможность возврата долга. Обнаруженная ошибка в выплатах должна быть зафиксирована актом, который подписывается внутренней комиссией организации. С актом необходимо ознакомить работника.

- Бухгалтер, допустивший ошибку, несет материальную ответственность за нее в соответствии с законом.

- Корреспонденции счетов, применяемые для учета переплат по зарплате, представляют собой сторнировочные записи ранее сделанных проводок. Излишне выплаченная на руки сумма отражается на Дт 73 счета. Ее погашение работником отражается на Дт соответствующих счетов, в зависимости от способа погашения. Если убыток вернуть невозможно, он переносится на Дт 76, а затем фиксируется по Дт 91/2.

Просим работника добровольно возвратить долг

Если возвращен аванс, корректировок по страховым взносам делать не придется, поскольку с сумм аванса страховые взносы не начисляются. То же и с НДФЛ, если работодатель не удерживает налог с выплаченных авансов.

Если удерживает, то перечисленный налог придется возвращать на расчетный счет или засчитывать в счет будущих платежей в бюджет, а по сотруднику делать уточненную справку 2-НДФЛ, если налоговый период, в котором произошла переплата, истек.

При добровольном возврате переплаты никаких взаиморасчетов с сотрудником по НДФЛ делать не нужно, поскольку он возвращает деньги, из которых НДФЛ уже удержан, то есть за минусом налога.

При возврате отпускных бухгалтер должен сторнировать проводку по их начислению и аннулировать расходы в виде начисленных отпускных в налоговом учете.

Образуется переплата по страховым взносам. За текущий период нужно учесть корректировки по их начислению, а переплату отрегулировать дальнейшими платежами.

Если в связи со снятием начисления отпускных в персонифицированном учете в ПФР по сотруднику образуются отрицательные значения, отчет у компании не примут. Поэтому корректировать придется не текущий, а предыдущий период. Образуется переплата по НДФЛ, удержанного из суммы отпускных и перечисленного в бюджет.

Если справка 2-НДФЛ за соответствующий год сдана, нужно сделать уточненную справку – текущей датой со старым номером. Проводка по начислению НДФЛ с отпускных сторнируется. Образовавшуюся переплату по налогу можно вернуть на расчетный счет или зачесть в счет будущих платежей в бюджет.

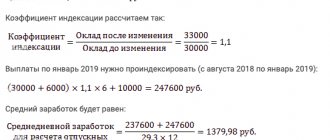

ПРИМЕР 1. КАК ОТРАЗИТЬ ПЕРЕРАСХОД ОТПУСКНЫХ И ИХ ДОБРОВОЛЬНЫЙ ВОЗВРАТ

В начале отчетного года работнику Белову был предоставлен досрочный отпуск за неотработанный период. Сумма начисленных отпускных – 20 000 руб., НДФЛ в сумме 2600 руб. (10 000 руб. × 13%) удержан и перечислен в бюджет. Выдано на руки Белову 17 400 руб. (20 000 руб. – 2600 руб.).Бухгалтер сделал проводки:

Дебет 20 Кредит 70

— 20 000 руб. – начислены отпускные Белову;

Дебет 70 Кредит 68

— 2600 руб. – начислен НДФЛ;

Дебет 68 Кредит 51

— 2600 руб. – перечислен НДФЛ;

Дебет 70 Кредит 50

— 7 400 руб. – отпускные выданы Белову.Вернувшись из отпуска, Белов уволился. Отпускные были возвращены в кассу.Бухгалтер сделал проводки:

Дебет 20 Кредит 70

— 20 000 руб. – сторнированы отпускные Белова;

Дебет 70 Кредит 68

— 2600 руб. – сторнировано начисление НДФЛ;

Дебет 50 Кредит 70

— 17 400 руб. – возвращены Беловым излишне выплаченные отпускные.В налоговом учете расходы по заработной плате в сумме 20 000 руб. аннулированы. Переплата НДФЛ в размере 2600 руб. будет зачтена в счет предстоящих платежей в бюджет после принятия налоговой инспекцией соответствующего решения на основании заявления налогового агента.