Состав затрат на НИОКР и порядок их признания

В ст. 262 НК РФ прописан регламент учета издержек на НИОКР. К ним относятся:

- Амортизация по ОС и НМА (исключая здания и сооружения), задействованным в данных разработках, рассчитанная за полные месяцы.

- Плата за труд работников, принимавших участие в НИОКР. Перечень этих расходов ограничен пп. 1, 3, 16 и 21 ст. 255 НК РФ и включает:

- зарплату согласно тарифам (окладам);

- доплату работникам за ночное время, многосменный режим, совмещение должностей, а также за трудовую деятельность в праздники и выходные, сверхурочную службу, вредные условия труда;

- издержки работодателя, вызванные заключением договоров обязательного или добровольного страхования участников разработок, в порядке, предусмотренном п. 16 ст. 255 НК РФ;

- выплаты по договорам ГПХ лицам, участвующими в НИОКР.

ВАЖНО! Если работники были заняты как в НИОКР, так и в других направлениях деятельности, то зарплатные издержки признаются в расходах на НИОКР соразмерно времени, затраченному именно на проведение исследований.

- Траты, связанные с приобретением материальных ценностей для осуществления исследований и опытов:

- Издержки, вызванные сторонними работами, в которых организация выступает заказчиком.

- покупка материалов, необходимого инструментария, устройств, принадлежностей;

- закупка устройств и оснащения, задействованных в НИОКР;

- покупка специальной одежды, средств персональной и общей защиты;

- траты на горючее, воду и энергию всех разновидностей, используемых в этой деятельности.

Эти затраты признаются в налоговом учете в составе прочих расходов в том отчетном периоде, когда работы завершены, даже если результат по итогу всех работ отрицателен (исследования на практике не пригодились).

- Другие затраты, напрямую связанные с проведением исследований, в размере, не превышающем 75% оплаты за труд в них занятых работников.

П. 5 ст. 262 НК РФ позволяет учесть прочие затраты, связанные с НИОКР, в части, превышающей 75%, в составе прочих расходов для расчета налога на прибыль в периоде окончания НИОКР.

То есть, по сути, позволено взять в расчет все затраты в составе прочих, главное, чтобы они были сопряжены с проведением исследований.

ВАЖНО! Обязательно нужно утвердить в учетной политике, какие расходы на научно-исследовательские и опытно-конструкторские исследования могут быть учтены в составе расходов, непосредственно связанных с НИОКР.

Результаты НИОКР, давшие в итоге нематериальный актив, включаются в затраты одним из 2 способов, который должен быть прописан в учетной политике:

- начислением амортизации;

- включением в прочие расходы на протяжении 2 лет.

Для равномерного учета затрат на НИОКР многие копании создают резерв предстоящих затрат и впоследсвии все появляющиеся расходы списывают за счет этого резерва.

Если какие-то затраты, связанные с новым принимаемым к учету НМА уже были ранее списаны в расходы, то они не восстанавливаются и не включаются в цену НМА (п. 9 ст. 262 НК РФ).

- Компания может создавать резервные фонды для НИОКР. Издержки на их создание не должны превышать 1,5% выручки.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли затраты на НИОКР в налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Что входит в расходы на НИОКР

НИОКР расшифровывается как «научные исследования и опытно-конструкторские разработки». Они предназначены для формирования новой или усовершенствованной технологии, изобретения нового вида продукции, обладающего более совершенными характеристиками. Расходы по НИОКР можно направлять на поиск улучшенных методов организации производства или реализации управленческих функций.

Вопрос: Можно ли признать расходы на НИОКР, результаты которых начали использоваться после истечения срока, отведенного на их списание (п. 2 ст. 262 НК РФ)? Посмотреть ответ

Состав расходов, понесенных учреждением в связи с проводимыми НИОКР, определен ст. 262 НК РФ:

- Амортизационные отчисления по задействованным в работах основным средствам и активам нематериального типа.

- Оплата труда персонала, занятого в исследовательских мероприятиях или операциях по разработке новых образцов.

- Затраты материального характера, направляемые на осуществление НИОКР. К ним относится покупка исключительных прав на результаты изобретательской деятельности, на полученные полезные модели или уникальные промышленные образцы. Передача прав осуществляется через договор отчуждения. Допускается выделение расходов на приобретение прав пользования объектами интеллектуальной собственности.

- Прочие расходные операции, которые напрямую связаны с выполнением НИОКР. Законодательство разрешает включать их в сумму затрат на исследовательскую деятельность и разработки не в полном объеме, а в размере до 75% от общей суммы понесенных расходов.

- Оплата выставленных счетов по договорам на выполнение НИОКР.

ОБРАТИТЕ ВНИМАНИЕ! Для группы расходов по оплате труда отражение их в составе НИОКР возможно, если персонал был занят именно работами по исследованиям и разработкам. В случае привлечения этих работников к другим заданиям отнесение начисленного заработка на разные виды расходов осуществляется пропорционально отработанному времени на объектах.

Вопрос: Можно ли признавать расходы на НИОКР по новым правилам, если налогоплательщик уже начал их учитывать в ранее действующем порядке (абз. 2 и 3 п. 2 ст. 262 НК РФ)? Посмотреть ответ

Признание издержек на НИОКР в размере 1,5%

Постановлением Правительства РФ «Об утверждении перечня…» от 24.12.2008 № 988 утвержден реестр научных исследований и опытно-конструкторских разработок в конкретных областях, реальные затраты на которые организация может учесть в составе прочих расходов того отчетного периода, в каком они были закончены, с увеличивающим коэффициентом 1,5. Организации, проводящие НИОКР в областях из перечня правительства, по окончании года, в котором данные разработки завершены, вместе с декларацией предоставляют в налоговую инспекцию отчет о проведенных НИОКР.

Повышающий коэффициент

Некоторые расходы на НИОКР можно принять к учету с применением коэффициента 1,5. Их перечень установлен постановлением Правительства РФ от 24 декабря 2008 года № 988. При наличии таких расходов с 1 января 2012 года нужно предоставлять в налоговую инспекцию отчет о выполненных исследованиях (разработках), в отношении которого инспекция может назначить экспертизу. По мнению Минфина, отчет должен соответствовать общим требованиям, установленным национальным стандартом к структуре оформления научных и технических отчетов (Письмо от 07 августа 2013 года № 03-03-10/31889). Этот отчет представляется вместе с декларацией за год, в котором завершены НИОКР.

Если отчет не будет сдан в инспекцию, то соответствующие расходы учитываются в составе прочих расходов в размере фактических затрат.

Если НИОКР начаты до 1 января 2012 года, то суммы расходов по ним включаются в состав прочих расходов в том отчетном (налоговом) периоде, в котором они были осуществлены, в порядке, действовавшем в 2011 году. При этом отчет представлять не нужно (п. 11 ст. 262 НК РФ).

Перечень, утвержденный постановлением № 988, включает научные исследования и опытно-конструкторских разработки в шести сферах научной деятельности. Приведем их укрупненно.

I. Индустрия наносистем:

1. Компьютерное моделирование наноматериалов, наноустройств и нанотехнологий;

2. Нано-, био-, информационные, когнитивные технологии;

3. Технологии диагностики наноматериалов и наноустройств;

4. Технологии наноустройств и микросистемной техники;

5. Технологии получения и обработки конструкционных наноматериалов;

6. Технологии получения и обработки функциональных наноматериалов;

II. Информационно-телекоммуникационные системы:

1. Технологии доступа к широкополосным мультимедийным услугам;

2. Технологии информационных, управляющих, навигационных систем;

3. Технологии создания электронной компонентной базы и энергоэффективных световых устройств;

4. Технологии и программное обеспечение распределенных и высокопроизводительных вычислительных систем;

III. Науки о жизни:

1. Биокаталитические, биосинтетические и биосенсорные технологии;

2. Геномные, протеомные и постгеномные технологии;

3. Клеточные технологии;

4. Технологии биоинженерии;

5. Биомедицинские и ветеринарные технологии;

6. Технологии снижения потерь от социально значимых заболеваний;

IV. Рациональное природопользование:

1. Технологии мониторинга и прогнозирования состояния окружающей среды, предотвращения и ликвидации ее загрязнений;

2. Технологии поиска, разведки, разработки месторождений полезных ископаемых и их добычи;

3. Технологии предупреждения и ликвидации чрезвычайных ситуаций природного и техногенного характера;

V. Транспортные и космические системы:

1. Технологии создания высокоскоростных транспортных средств и интеллектуальных систем управления новыми видами транспорта;

2. Технологии создания ракетно-космической и транспортной техники нового поколения;

VI. Энергоэффективность, энергосбережение, ядерная энергетика:

1. Базовые технологии силовой электротехники;

2. Технологии новых и возобновляемых источников энергии, включая водородную энергетику;

3. Технологии энергоэффективного производства и преобразования энергии на органическом топливе;

4. Технологии создания энергосберегающих систем транспортировки, распределения и использования энергии;

5. Технологии атомной энергетики, ядерного топливного цикла, безопасного обращения с радиоактивными отходами и отработавшим ядерным топливом.

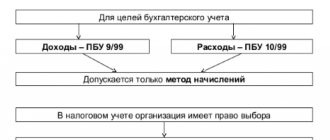

Бухгалтерский учет НИОКР

Учету данных расходов посвящено ПБУ 17/02 (утверждено приказом Минфина РФ от 19.11.2002 № 115н).

Расходы на проведение исследований, давших положительный результат, в бухучете накапливаются на счете 08 «Вложения во внеоборотные активы» после месяца, когда итог этих исследований начинает применяться. Для принятия этих затрат должны быть соблюдены следующие условия:

- сумма затрат известна;

- все затраты документально подтверждены;

- итоги НИОКР результативны и принесут выгоду в дальнейшем;

- результаты НИОКР могут быть продемонстрированы.

После того как все траты на проведение исследований учтены на счете 08, их переносят на счет 04 и учитывают или как НМА, если права на результат юридически оформлены, или как затраты на НИОКР. Стоимость НМА списывается через амортизацию. Стоимость затрат на НИОКР переносится на счета затрат ежемесячно после принятия на счет 04. Срок списания устанавливается в учетной политике, он не должен превышать 5 лет. Списание происходит либо линейным методом, либо пропорционально объему продукции.

При несоблюдении хотя бы одного из этих пунктов траты на исследования и разработки учитываются в составе прочих расходов на счете 91.

Затраты именно как расходы на НИОКР в бухучете признаются, если соблюдены все перечисленные выше условия их признания по ПБУ 17/02.

Эксперты КонсультантПлюс в Путеводителе по ИБ «Корреспонденция счетов» сделали поборку консультаций по учету затрат на НИОКР. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Подробнее об этом читайте в статье «Перечень расходов на НИОКР расширят».

Порядок признания затрат

При расчете налога на прибыль затраты на НИОКР могут отражаться в составе:

- нематериальных активов;

- прочих расходов, связанных с производством и реализацией;

- расходов, связанных с производством и реализацией.

Об этом сказано в статье 262 Налогового кодекса РФ.

Если в результате НИОКР получен образец, на который организация планирует получить исключительные права, то стоимость НИОКР по выбору организации учитывается в составе:

- нематериальных активов;

- прочих расходов.

Выбранный вариант должен быть закреплен в учетной политике для целей налогообложения.

Если исключительные права на результаты НИОКР подлежат обязательной госрегистрации, учитывайте их в составе нематериальных активов (или прочих расходов) с даты такой регистрации (п. 3 ст. 257 и п. 9 ст. 262 НК РФ). Аналогичная точка зрения отражена в письмах Минфина России от 23 марта 2015 г. № 03-03-10/15777 (доведено до сведения налоговых инспекций письмом ФНС России от 20 мая 2015 г. № ГД-4-3/8484) и от 1 апреля 2013 г. № 03-03-10/10294. Например, обязательной госрегистрации подлежат исключительные права на изобретение, полезную модель и промышленный образец (ч. 1 ст. 1232 и ст. 1353 ГК РФ). А удостоверяет такое право наличие у правообладателя патента (ст. 1354 ГК РФ).

Расходы на НИОКР, ранее включенные в состав прочих расходов в соответствии с главой 25 Налогового кодекса РФ, не восстанавливают и не включают в первоначальную стоимость нематериальных активов.

Такой порядок установлен пунктом 9 статьи 262 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении расходов на НИОКР, включенных в состав нематериальных активов

ООО «Альфа» собственными силами выполняет НИОКР, в результате которых планирует получить патент на изобретенную полезную модель и использовать его для получения дохода. Организация платит налог на прибыль ежемесячно, применяет метод начисления.

Работы были начаты в январе, а завершены в марте.

Стоимость работ составила 100 000 руб., в том числе:

- в январе – 40 000 руб.;

- в феврале – 40 000 руб.;

- в марте – 20 000 руб.

Для учета НИОКР в составе нематериальных активов бухгалтер «Мастера» открыл к счету 04 субсчет «Расходы на НИОКР».

Ежемесячно начиная с января по март бухгалтер отражал расходы на НИОКР проводкой:

Дебет 08 субсчет «Расходы на проведение НИОКР» Кредит 70 (69, 68, 10, 02…) – отражены расходы на проведение НИОКР.

В апреле «Альфа» получила патент, подтверждающий, что ей принадлежат исключительные права на изобретенную модель. В этом же месяце организация начала использовать полезную модель в производстве продукции. Для учета полученного патента в апреле бухгалтер открыл карточку по форме № НМА-1. В этом же месяце бухгалтер сформировал первоначальную стоимость нематериального актива в сумме 103 000 руб., в том числе:

- расходы на НИОКР – 100 000 руб.;

- расходы, связанные с регистрацией патента, – 600 руб. (пошлина за подачу заявления о выдаче патента на полезную модель) и 2400 руб. (пошлина за регистрацию полезной модели и выдачу патента).

В налоговом учете стоимость нематериального актива сформирована в том же размере.

В апреле в бухучете «Альфы» была сделана запись:

Дебет 04 Кредит 08 субсчет «Затраты на проведение НИОКР» – 103 000 руб. – учтены исключительные права на полезную модель в составе нематериальных активов.

Независимо от полученных результатов расходы на НИОКР можно единовременно включать в прочие расходы в том отчетном (налоговом) периоде, в котором исследования или разработки (их отдельные этапы) завершены.

Если к выполнению НИОКР привлекалась сторонняя организация, то по завершении этапов или работ в целом заказчиком и исполнителем подписывается акт сдачи-приемки.

Об этом сказано в пунктах 4 и 5 статьи 262 Налогового кодекса РФ.

Для организаций, применяющих кассовый метод, затраты на НИОКР должны быть оплачены (ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на НИОКР, которые дали положительный результат. Организация применяет общую систему налогообложения. В бухучете расходы на НИОКР списываются пропорционально объему выпущенной продукции

ООО «Производственная » является заказчиком по договору на выполнение НИОКР по лазерной обработке режущей кромки фрезы, приводящей к увеличению количества обрабатываемых ею деталей. Договорная стоимость работ составляет 1 180 000 руб., в том числе НДС – 180 000 руб. В январе заказчик принял выполненные подрядчиком работы и оплатил их. В этом же месяце научно-техническим советом (НТС) «Мастера» было дано заключение о положительном результате НИОКР. В учетной политике организации по бухучету закреплен способ списания расходов на НИОКР пропорционально объему выпуска продукции (работ, услуг). Отчетный период по налогу на прибыль – месяц. Доходы и расходы в целях налогообложения прибыли определяются методом начисления.

Срок применения положительного результата НИОКР, определенный организацией, – 35 месяцев. Ежемесячно фрезерный цех «Мастера» выпускает 300 единиц продукции. Всего за 35 месяцев выпущено 10 500 единиц продукции.

Для учета НИОКР в составе нематериальных активов бухгалтер «Мастера» открыл к счету 04 субсчет «Расходы на НИОКР».

Сумма расходов на НИОКР, которую организация ежемесячно списывает в бухучете, составляет 28 571 руб. (1 000 000 руб. × 300 ед. : 10 500 ед.).

В январе в учете организации были сделаны следующие проводки:

Дебет 08 Кредит 60 – 1 000 000 руб. (1 180 000 руб. – 180 000 руб.) – отражены расходы на НИОКР, выполненные подрядчиком;

Дебет 19 Кредит 60 – 180 000 руб. – учтен НДС по выполненным работам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 180 000 руб. – принят к вычету НДС;

Дебет 60 Кредит 51 – 1 180 000 руб. – оплачены выполненные работы;

Дебет 04 субсчет «Расходы на НИОКР» Кредит 08 – 1 000 000 руб. – учтены расходы на НИОКР, результаты которых используются в производстве продукции.

В налоговом учете всю сумму расходов на НИОКР (1 000 000 руб.) бухгалтер списывает в январе.

Из-за различий в признании расходов на НИОКР в бухучете и при налогообложении в учете возникает налогооблагаемая временная разница, с которой нужно рассчитать отложенное налоговое обязательство (п. 12, 15 ПБУ 18/02):

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77 – 200 000 руб. (1 000 000 руб. × 20%) – отражено отложенное налоговое обязательство.

Расходы на НИОКР в бухучете списываются начиная с февраля. По мере признания расходов на НИОКР (начиная с февраля в течение 35 месяцев) бухгалтер будет списывать отложенное налоговое обязательство.

При списании стоимости НИОКР на затраты бухгалтер ежемесячно делает проводки:

Дебет 20 Кредит 04 «Расходы на НИОКР» – 28 571 руб. – включена в состав затрат часть расходов на НИОКР, приходящаяся на текущий месяц;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 5714 руб. (28 571 руб. × 20%) – списано отложенное налоговое обязательство за текущий месяц.

Если работы прекращены из-за того, что выяснилась их нецелесообразность, завершение работ оформляется документально.

Пример отражения в бухучете и при налогообложении расходов на НИОКР, не давших положительного результата

В январе ООО «Производственная ‘» начало проводить опытно-конструкторские работы с целью изготовления нового образца изделия, необходимого для производства продукции.

Работы организация выполняла силами собственного конструкторского бюро. В апреле работы были прекращены в связи с их бесперспективностью. Стоимость работ с января по апрель составила 100 000 руб. Из них:

- в январе – 40 000 руб.;

- в феврале – 30 000 руб.;

- в марте – 20 000 руб.;

- в апреле – 10 000 руб.

С января по апрель включительно бухгалтер отражал затраты на НИОКР проводкой:

Дебет 08 Кредит 70 (68, 69, 10…) – отражены расходы на проведение НИОКР.

В апреле работы были прекращены. В этом же месяце бухгалтер списал стоимость НИОКР в состав прочих расходов:

Дебет 91-2 Кредит 08 – 100 000 руб. – расходы на НИОКР, не давшие положительного результата, отнесены в состав прочих расходов.

В налоговом учете расходы на НИОКР признаются в составе прочих расходов в том отчетном периоде, когда они были завершены (независимо от полученных результатов). Поэтому сумма расходов на НИОКР в бухгалтерском и налоговом учете совпадает.

Расходы организации на отчисления в фонды финансирования НИОКР признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были произведены (п. 6 ст. 262 НК РФ).

Итоги

Всё больше организаций участвуют в исследовательских и конструкторских разработках с целью выхода на рынок с новыми технологиями или продуктами и, соответственно, увеличения прибыли. Регламент признания расходов на НИОКР в налоговом учете утвержден ст. 262 НК РФ, а в бухгалтерском — ПБУ 17/02.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ «Об утверждении перечня…» от 24.12.2008 № 988

- ПБУ 17/02, утв. приказом Минфина России от 19.11.2002 N 115н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пример типовых проводок по учету НИОКР на предприятии

ООО “Стрела” в январе 2016 года самостоятельно выполнило НИОКР. Период полезного использования результатов составляет 2 года. Затраты, которые оно при этом понесло, составляют:

- материалы 120 000 руб.;

- амортизация оборудования и основных средств 5 000 руб.;

- заработная плата работников, исполнявших НИОКР, 73 000 руб.;

- взносы во внебюджетные фонды 22 000 руб.;

В этом случае бухгалтер должен сформировать следующие проводки, представленные в таблице ниже.

| Дебет | Кредит | Описание операции |

| 08 | 02 | списана сумма амортизации оборудования и основных средств |

| 08 | 10 | списана сумма использованных материалов |

| 08 | 70 | списана сумма заработной платы работников, исполнявших НИОКР |

| 08 | 69 | списана сумма взносов во внебюджетные фонды |

После того как на счете 08 будут собраны все понесенные расходы и результат НИОКР начинает использоваться в производственном процессе, к примеру, в марте 2016 года), необходимо составить следующую проводку:

Дебет 04 Кредит 08 – проведены расходы, связанные с НИОКР, в сумме 9 166,67 руб. (220 000 руб. / 24 мес.)

В налоговом учете расходы будут учитываться несколько другим образом:

220 000 руб. / 12 мес. = 18 333,33 руб.