Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Попробовать

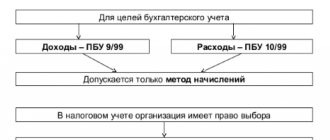

В бухгалтерском и налоговом учете признать доходы и расходы можно двумя способами.

Первый из них — метод начисления. Он связан с периодом фактического проведения хозяйственной операции. Учесть соответствующий доход или расход нужно в дату его возникновения по документам или в дату передачи сырья, оказания услуг, то есть в момент, когда доход или расход был начислен.

Второй вариант — кассовый метод. При его использовании признать доходы или расходы следует в периоде, когда произошел факт оплаты, то есть когда деньги поступили или покинули кассу или рассчетный счет или когда организация получила или передала иное имущество.

На практике чаще всего компании ведут учет первым способом, следуя указаниям бухгалтерских стандартов и Налогового кодекса. Считается, что признание доходов и расходов по факту отгрузки наиболее точно отражает результат работы бизнеса. Однако иногда предприятия могут или даже обязаны учесть расходы по факту оплаты.

Главное преимущество кассового метода — сокращение кассовых разрывов: исключается ситуация, когда компания должна уплатить налог, а денежные средства еще не поступили.

Кому можно вести налоговый учет доходов и расходов кассовым методом

Чаще всего на кассовый метод переходят плательщики УСН. Выбора такие компании не имеют: вести учет поступлений и затрат по отгрузке им нельзя. Некоторые организации на ОСНО также имеют право признавать доходы и расходы по факту оплаты при расчете налога на прибыль. Главное условие — величина средней выручки без учета НДС за предыдущие четыре квартала в каждом из них не должна превышать один миллион рублей.

Кому нельзя применять кассовый метод даже при соблюдении лимита выручки (ст. 273 НК РФ):

- банки;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- компании — контролирующие лица КИК;

- компании, ведущие деятельность по добыче углеводородного сырья на новом морском месторождении.

Еще одно ограничение для перечисленных организаций — запрет на заключение договоров доверительного управления имуществом, договоров простого или инвестиционного товарищества.

Ведите учет, платите зарплату, налоги и взносы, отчитывайтесь через интернет в Контур.Бухгалтерии. Веб-сервис сам рассчитает суммы, выберет проводки, сформирует отчеты. Получить бесплатный доступ на 14 дней

Отличия кассового метода от метода начисления

Разница между двумя методами заключается в периоде отражения доходов и расходов.

Доходы признаются:

– при методе начисления – в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (п. 1 ст. 271 НК РФ);

– при кассовом методе – на дату поступления средств на счета в банках и (или) в кассу, поступления иного имущества, погашения задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ).

| Операции | Период признания доходов | |

| При кассовом методе | При методе начисления | |

| Товары отгружены в III квартале. Оплата получена в IV квартале | IV квартал | III квартал |

| Предоплата получена в III квартале. Товары отгружены в IV квартале | III квартал | IV квартал |

Расходы признаются:

– при методе начисления – в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ);

– при кассовом методе – после их фактической оплаты (п. 3 ст. 273 НК РФ), с учетом некоторых особенностей.

Когда можно применять кассовый метод в бухгалтерском учете

Если говорить о бухгалтерском учете, в законодательстве указан ряд организаций, которые могут вести его упрощенным способом. Только таким предприятиям разрешается учитывать доходы и расходы в момент проведения платежа. К ним относятся малые предприятия, некоммерческие организации и компании со статусом участников проекта «Сколково». Есть некоторые исключения:

- компании, отчетность которых подлежит обязательному аудиту;

- кооперативы (жилищные, жилищно-строительные, кредитные);

- компании госсектора;

- микрофинансовые организации и др.

Способ признания доходов и расходов нужно обязательно закрепить в учетной политике. Если компания может применять способ учета по оплате и в бухгалтерском учете, и в налоговом, это значительно упростит документооборот в компании.

Итоги

Кассовый метод признания доходов и расходов в налоговом учете при ОСНО может применяться только в случае, когда средняя величина доходов за последние 4 квартала не превышает 4 млн. руб. Если вы решили применять кассовый метод, доходы признавайте на дату их поступления на расчетный счет или в кассу предприятия, а расходы — после фактической оплаты. Если в течение года право на применение кассового метода утрачено, налоговую базу придется пересчитать с начала года.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Когда можно перейти на кассовый метод

Компания может перейти на учет доходов и расходов по факту оплаты при соблюдении ограничения по выручке, начиная с 1 января следующего налогового периода. Вновь зарегистрированная фирма имеет право сразу применять такой способ учета. Это целесообразно, если в первое время работы ожидаются небольшие поступления.

Пример. на режиме ОСНО планирует перейти на кассовый метод учета с 1 января 2022 г. Ее выручка без НДС в каждом квартале 2022 г. составляла:

1 квартал 2022 — 0,55 млн рублей; 2 квартал 2022 — 1,37 млн рублей; 3 квартал 2022 — 1,21 млн рублей; 4 квартал 2022 — 0,62 млн рублей.

Средняя выручка в нашем случае составила 0,94 млн руб. Это означает, что ООО «Янтарь» может признавать доходы и расходы по мере их оплаты.

Утрата права работать по кассовому методу

При возникновении некоторых обстоятельств, в том числе несоответствия установленным законом требованиям для права применения кассового метода, предприятию, независимо от желания, придется отказаться от права на его использование. В этом случае оно обязано перейти на метод начисления, причем сделать это придется не сразу, а с начала нового календарного налогового периода. Ограничение права на кассовый метод наступает:

- если предприятие заключило договор простого товарищества или договор доверительного управления имуществом;

- если сумма дохода от проведенных предприятием сделок и операций выше установленного законом предельного лимита.

Приведенные в данном материале факты говорят о том, что применение метода кассового контроля за доходами и расходами, как и любой другой способ налогового учета в коммерческих компаниях имеет свои нюансы, особенности и тонкости.

Прежде чем принять решение об окончательном переходе на него, руководству компании или индивидуальному предпринимателю необходимо убедиться в том, что он максимально соответствует планам развития компании на ближайшее время.

Учет доходов при кассовом методе

Компания имеет право признать доходы в момент поступления оплаты наличными в кассу или на расчетный счет. При расчетах с помощью обмена дата получения дохода — это день поступления актива в организацию.

Одна из особенностей учета по факту оплаты — признание в качестве дохода полученного аванса. Как быть в ситуации, когда аванс требуется вернуть? — например, при расторжении договора с контрагентом и отказе от поставки товаров или услуг нашей фирмы. В таком случае Налоговый кодекс разрешает вычесть эти поступления из общей суммы доходов.

Какие настройки требуется сделать в 1С для учета прямых и косвенных расходов

Понятия прямых и косвенных расходов в бухгалтерском и налоговом учете отличаются.

В бухгалтерском учете расходы подразделяются на прямые и косвенные в зависимости от способов включения в себестоимость отдельных видов продукции. Под прямыми понимаются те расходы, которые связаны с производством отдельных видов продукции и которые могут быть прямо и непосредственно включены в их себестоимость. Под косвенными понимаются расходы, связанные с производством нескольких видов продукции, включаемые в их себестоимость с помощью специальных методов (п. 20 «Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях», утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970).

Порядок учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливается отраслевыми нормативными актами и методическими указаниями по бухгалтерскому учету (п. 10 ПБУ 10/99).

Прямые расходы учитываются на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Для целей налогообложения прибыли к прямым расходам могут быть отнесены затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг (материальные затраты, расходы на оплату труда персонала, страховые взносы, амортизация основных средств). Перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация вправе определить самостоятельно. К косвенным расходам относятся расходы, осуществленные в отчетном (налоговом) периоде и не отнесенные к прямым или внереализационным расходам (п. 1 ст. 318 НК РФ).

Прямые расходы можно включить в расходы текущего отчетного (налогового) периода только в размере, приходящемся на реализованную продукцию, работы, услуги, в стоимости которых они учтены. А косвенные расходы в полном объеме включаются в расходы периода, в котором они осуществлены (п. 2 ст. 318 НК РФ).

Порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен спецификой технологического процесса, а расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (письмо Минфина России от 05.09.2018 № 03-03-06/ 1/63428).

Особенности определения расходов по торговым операциям определены статьей 320 НК РФ. Для торговых операций к прямым расходам относятся:

- стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде;

- суммы расходов на доставку покупных товаров (транспортные расходы), если эти расходы не включены в цену приобретения указанных товаров.

Все остальные расходы торговых организаций, осуществленные в текущем месяце, за исключением внереализационных, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Теперь о настройках «1С:Бухгалтерии 8». Для отражения производственных операций в программе должна быть включена соответствующая функциональность (раздел Главное — Функциональность). На закладке Производство следует установить одноименный флаг.

Методы распределения косвенных расходов для включения их в себестоимость продукции (работ, услуг) указываются в настройках учетной политики (раздел Главное — Учетная политика).

Перечень прямых расходов для целей налогообложения прибыли указывается в регистре Методы определения прямых расходов производства в НУ. Данный регистр доступен по ссылке Перечень прямых расходов из формы Налог на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль).

Рассмотрим подробнее настройки учетной политики (рис. 3).

Рис. 3. Учетная политика

Обратите внимание, что некоторые из этих настроек оказывают влияние на учет прямых и косвенных расходов в налоговом учете.

Если предприятие выпускает продукцию и/или выполняет работы (оказывает услуги) заказчикам, то необходимо включить флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам. Если хотя бы один из указанных флагов установлен, в форме Учетная политика становятся доступны:

- блок настроек учета общехозяйственных расходов;

- ссылка Методы распределения косвенных расходов

; - блок настроек расчета себестоимости выпуска.

В блоке настроек учета общехозяйственных расходов располагается переключатель Общехозяйственные расходы включаются, который можно установить в одно из положений:

- В себестоимость продаж (директ-костинг

). Все расходы, учтенные на счете 26, будут списываться на финансовый результат (на счет 90.08 «Управленческие расходы») в периоде их осуществления. В налоговом учете эти расходы также будут косвенными (независимо от правил, установленных для них в регистре Методы определения прямых расходов производства в НУ); - В себестоимость продукции, работ, услуг. Все расходы, учтенные на счете 26, будут списываться на прямые расходы (например, на счет 20.01) в соответствии с порядком, указанным в регистре Методы распределения общепроизводственных и общехозяйственных расходов.

По ссылке Методы распределения косвенных расходов выполняется переход к форме регистра Методы распределения общепроизводственных и общехозяйственных расходов. Регистр предназначен для хранения правил распределения общепроизводственных и общехозяйственных расходов, учитываемых на счетах 25 и 26. Обязательным для заполнения является поле База распределения, где можно выбрать одно из значений:

- Объем выпуска;

- Плановая себестоимость выпуска;

- Оплата труда;

- Материальные затраты;

- Выручка;

- Прямые затраты;

- Отдельные статьи прямых затрат;

- Не распределяется.

Общехозяйственные и общепроизводственные расходы будут распределяться пропорционально показателю, указанному в Базе распределения (например, объему выпущенной в текущем месяце продукции и оказанных услуг, выраженному в количественных измерителях, и т. д.).

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с детализацией до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить единый способ распределения, то при установке способа распределения не нужно указывать счет затрат, подразделение и статью затрат. Также можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре указывается дата, начиная с которой применяется способ распределения. При необходимости изменить способ распределения расходов в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

Что касается торговых организаций, то для учета прямых расходов никаких специальных настроек Учетной политики выполнять не потребуется.

В бухгалтерском и налоговом учете сумму транспортных расходов по приобретенным товарам можно включить:

- в стоимость товаров (например, с помощью документа Поступление доп. расходов);

- в состав расходов компании на продажу — на счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (например, с помощью документа Поступление (акт, накладная)

с видом Услуги). Чтобы расчет и списание транспортных расходов выполнялись автоматически, при регистрации поступления услуг транспортной компании необходимо выбирать значение вида расходов как Транспортные расходы.

При закрытии месяца с помощью регламентной операции Закрытие счета 44 «Издержки обращения» расходы на продажу, учитываемые на счете 44, списываются на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» следующим образом:

- суммы транспортных расходов — только в части реализованных товаров;

- все остальные расходы — в полной сумме.

| 1С:ИТС Подробнее о закрытии счетов учета затрат на примерах, в том числе об учете транспортных расходов, см. в разделе «Инструкции по учету в программах 1С». |

Учет расходов при кассовом методе

Факт оплаты — ключевое событие в кассовом методе. Под оплатой в рамках признания расходов понимается прекращение встречного обязательства перед продавцом. Отток средств должен быть обязательно связан с товарами, работами или услугами, которые приобретаются фирмой.

При признании отдельных видов расходов есть и дополнительные условия. Например, для компаний на ОСНО расходы на материалы и сырье можно учесть только по мере их отправки в производство. Амортизацию можно учесть, только если амортизируемое имущество оплачено и используется в производстве. Для организаций на упрощенке есть ограничение по учету расходов на товары для перепродажи: такие затраты списываются по мере реализации продукции.

Когда в расходах можно учесть аванс, выданный фирмой контрагенту? Даже если компания работает на кассовом методе, такой платеж признать расходом нельзя. Таким образом, учет предоплаты поставщикам на практике производят в момент отгрузки товара или оказания услуг/проведения работ.

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/[email protected]). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Что будет, если организация нарушает условия

При учете кассовым методом компания должна постоянно контролировать соблюдение лимита доходов. Если предельное значение за последние четыре квартала превышено, нужно перейти на метод учета по отгрузке в текущем налоговом периоде. Так же следует поступить при заключении договора доверительного управления, создании простого или инвестиционного товарищества.

При возврате к методу начисления возникает либо переплата по налогу на прибыль, либо недоимка. Придется пересчитать сумму налога и представить уточненную налоговую декларацию. При недоимке следует погасить возникшие обязательства перед бюджетом. Если не выполнить указанные требования, компании грозят штрафы от налоговой.

Учитывайте доходы и расходы кассовым методом в облачном сервисе Контур.Бухгалтерия. Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Тестируйте возможности системы бесплатно в течение 14 дней.

Попробовать бесплатно

Пример проводок при использовании метода начисления

В марте 2022 года ООО «Альфа и омега» отгрузило ООО «Бета» партию муки на сумму 590000 руб. (в том числе НДС – 90000 руб.). ООО «Бета» перечислило денежные средства в апреле. ООО «Альфа и омега» использует метод начисления (по учетной политике).

В учете ООО «Альфа и омега» в марте делаются такие проводки:

Д62 К90 субсчет «Выручка» – 590000 руб. (выручка от муки)

Д90 субсчет «НДС» К68 субсчет «Расчеты по НДС» – 90000 руб. (начислен НДС с реализации).

А в декларации по налогу на прибыль за I квартал 2022 года ООО «Альфа и омега» отражается доход от реализации муки в размере 500000 руб. (590000 – 90000).