Источник данных — счет 71

В баланс задолженность работников и работодателя по подотчетным суммам попадает из бухгалтерского учета. Вся необходимая информация аккумулируется на счете 71 «Расчеты с подотчетными лицами.

По дебету счета 71 отражаются суммы, выданные сотрудникам:

- на различные административно-хозяйственные нужды: покупку канцтоваров, оплату услуг по ремонту оргтехники, приобретение бытовой химии и чистящих средств для уборки офиса и т. д.;

- для оплаты командировочных расходов: покупку билетов, оплату съемного жилья в командировке, услуг гостиниц и др.;

- на представительские и прочие аналогичные расходы.

Записи по дебету счета 71 производятся на основании подтверждающих документов: расходных кассовых ордеров или банковских выписок в зависимости от источника выплаты: из кассы наличными деньгами или в безналичной форме через банковский счет на карту подотчетника.

Если сотрудник потратил больше, чем ему выдали, по дебету счета 71 отражают суммы погашения работодателем перерасхода сотруднику.

По кредиту счета 71 отражаются документально подтвержденные расходы подотчетных лиц. Основание для бухгалтерских записей — авансовые отчеты с приложенными подтверждающими документами после утверждения руководителем.

По кредиту счета 71 также отражают возвраты сотрудниками подотчетных сумм, если расходы не произведены или документально не подтверждены.

Кто может быть подотчетным лицом

Сотрудники организации при осуществлении хозяйственных операций и для поездки в командировку получают из бухгалтерии авансом денежные средства на осуществление этих целей. Именно они и являются для учреждения подотчетными лицами. Такой человек должен обладать рядом качеств:

- Это обязательно физическое лицо.

- Такой гражданин должен официально находиться в трудовых отношениях или с предприятием (юридическим лицом) или с физическим лицом, которое имеет статус предпринимателя.

- Между таким лицом и организацией должен быть заключен трудовой договор в любой форме, т. е. сотрудник может быть принят на постоянную или временную работу.

Подотчетным лицам выдают аванс на будущие траты

Перечень лиц, которым могут быть выделены денежные суммы для осуществления их деятельности, обязательно визируются руководителем предприятия. Для регулирования этого процесса бухгалтера пользуются Правилами ведения кассовых операций. Например, прежде чем получить новый аванс, каждое ответственное лицо должно выполнить обязательства по предоставлению отчета по ранее выданным суммам.

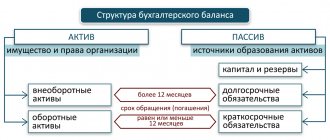

Заполняем баланс: два общих правила

Если на дату составления баланса по счету 71 у вас ненулевые остатки по дебету и /или кредиту, «подотчетная» задолженность должна быть в нем обязательно отражена. При этом следует соблюдать два важных правила:

Это означает, что задолженность подотчетных лиц отражается в балансе в развернутом виде: отдельно по дебету и кредиту — при наличии в учете соответствующих данных.

Второе правило отражения в балансе расчетов с подотчетниками связано с периодом обращения (погашения) подотчетных сумм:

Обычно расчеты с подотчетными лицами происходят многократно внутри календарного года, то есть носят краткосрочный характер. Поэтому отражаются в активе баланса в разделе II «Оборотные активы», а в пассиве — в разделе V «Краткосрочные обязательства».

Если же исходя из особенностей работы компании и специфики взаимоотношений с подотчетными лицами те или иные суммы погашаются в течении периода, превышающего 12 месяцев после отчетной даты, в балансе эти суммы следует показать исходя из общих правил — в составе долгосрочных активов.

Дебиторская задолженность лиц

Все денежные суммы, которыми оперирует предприятие, необходимо учитывать в бухучете. Каждая строка баланса должна быть заполнена бухгалтером. Если этого не сделать, то проверяющие органы могут посчитать суммы, предоставленные подотчетному лицу, как доход организации или же целевой заем. А раз это прибыль, то с нее должен быть уплачен налог, но так как по вполне понятным причинам этого не сделано, то сотрудники налоговых органов вправе наложить штрафные санкции на организацию.

Когда в отчетности образовался дебиторский долг, то для его отражения создается отдельный документ. Если какая-то часть средств осталась неизрасходованной, то она должна быть возвращена в кассу предприятия. В случаях, когда этого по какой-то причине не происходит, вся сумма вычитается из заработной платы подотчетного лица.

Каким бы способом деньги не были возвращены в кассу, они должны найти свое отражение в балансе предприятия специальной записью, исходя из норм действующего законодательства.

Дебиторская задолженность в бухгалтерском учете отражается в разделе активов предприятия. Несмотря на то, что эта часть имущества находится в других руках, но по закону является собственностью организации. Когда составляется отчет, дебиторскую задолженность положено компоновать по срокам ее образования. Проводка ее ведется на счете 62 «Расчеты с покупателями».

Далее следует выяснить, как отражать в бухгалтерском балансе задолженность по подотчетным суммам экспедитора: в актив или в пассив. Здесь следует понимать, что актив – это финансы и имущество, которые должны организации, а пассив – это то, что должна организация. Например, деньги на оплату отпуска – это пассив. А задолженность экспедитора по подотчетным суммам – это актив.

Невозвращенная часть выданных подотчетному лицу денег может быть вычтена из его зарплаты

Строки в балансе для подотчетных сумм

Теперь перейдем к деталям — в каких строках баланса отразить долг работодателя перед подотчетниками и задолженность подотчетных лиц перед компанией? Следующие два правила сформулированы исходя из предположения, что все расчеты с подотчетными лицами в компании являются краткосрочными:

Как списывают долг

Механизм списания каждой задолженности очень специфичен. Все имеющиеся случаи могут кардинально отличаться друг от друга. Чтобы списать остатки подотчетных сумм, следует проделать следующие манипуляции:

- Установить срок начала исковой давности. Если лицо обязано было вернуть деньги и отчитаться 7 июля 2015 г., то такой датой считается 8 июля.

- Затем отсчитать три года от этой даты. В данном случае это 8 июля 2022 г.

- После чего денежная сумма признается безнадежной к взысканию, и списывается в бухучете за счет резерва по сомнительным долгам.

Следует учитывать, что списание не является аннулированием. В течение пяти лет задолженность следует отражать за балансом на счете 007.

Отражение дебиторской и кредиторской задолженностей даже для опытного бухгалтера, подчас представляет проблему. Все деньги, оказавшиеся в обороте организации, должны быть зафиксированы при составлении бухучета. Поэтому нужно следить за периодически меняющимися правилами ведения отчетности.

О расчетах с подотчетными лицами можно узнать из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Подотчетные долги в упрощенном балансе

Задолженность по подотчетным суммам нужно отражать и в упрощенном балансе. Правила и подходы при этом применяются те же, что описаны выше для обычного баланса.

Единственное уточнение — в упрощенном балансе строки, куда попадает подотчетная задолженность, называются несколько иначе:

Напомним, что вести бухучет в упрощенном виде и составлять упрощенную отчетность позволяет п. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Упрощенный баланс вправе оформлять малые предприятия, НКО, участники проекта «Сколково» по форме из приложения 5 к Приказу Минфина России от 02.07.2010 № 66н.

Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив

Выдавать деньги под отчет как и раньше можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим суммам.Также работнику возмещаются расходы по оплате дополнительных услуг, оказываемых в гостиницах и включаемых в счет за… Приказ-кто является подотчетным лицом. на сколько выдается.

ИнфоЗаявление не обязательно. Это спорный вопрос, к единому мнению пока не пришли. но лучше написать.В правом углу написать в ООО » Компашка» и в вместо формулировки «прошу выдать» напишите» необходимо выдать» Подпись руководителя. Помогите сделать бухгалтерские проводки! 1. а) Дб 50 Кт 51 б) Дб 26 Кт 512. Дб 70 Кт 503. Дб 10 Кт 604. ?5. ?6. ?7. Дб 51 Кт 908. ?9. Дб 10-1 Кт 7110. Дб 76 Кт 51 Дб 68 Кт 7011. После того, как денежные средства выданы подотчетным лицам, перед сотрудниками формируется задолженность.Табличные части Товары , Оплата и Прочее предусмотрены для оформления расходов подотчетного лица. А страховку оформляли? Кто знает бух баланс??? Помогите!!! Помогите пожалуйста 131563 121003660. Списаны денежные средства с лицевого счета учреждения для получения их в кассу для погашения задолженности перед подотчетным лицом по оплате транспортных расходов. 1)Д_т 71 К-т 50-460002)Д-т 71 К-т 50-156723)Д-т 10 К-т 71-210004)Д-т 50 К-т 71-109оборот по дебету=46000+15672=61672Оборот по кредиту =21109сальдо =49000+21109-61672=8437-кредитовое Прошу вас, помогите с документами) Перечень основных нормативных документов, регламентирующих порядок ведения бухгалтерского учета в торговле:1. Федеральный закон О бухгалтерском учете от 06.12.2011 №402-ФЗ г.2. Гражданский кодекс Российской Федерации. ВниманиеДеление активов между учредителями будет такое:

- первому принадлежит 15 млн.;

- второму — 45 млн.;

- третьему — 90 млн.

Что значит, когда размер вклада и номинальная стоимость доли не равны, расскажет видео ниже: Роль нематериальных и внеоборотных активов Нематериальные активы — это те долгосрочные вложения, которые не имеют материальной формы, но они длительный период работают на компанию. К таким активам можно отнести:

- объекты интеллектуальной собственности;

- компьютерные программы;

- рационализаторские идеи;

- деловая репутация.

Такие активы не играют значительной роли в УК компании.

Штраф за ошибки в отчетности

Если показать в балансе итоговое сальдо расчетов (разницу между дебиторской и кредиторской задолженностью по счету 71), показатели стр. 1230 «Дебиторская задолженность» актива и стр. 1520 «Кредиторская задолженность» пассива баланса будут недостоверны. А это чревато негативными последствиями: искажение любого показателя баланса на 10% и более считается грубым нарушением правил бухучета.

Наказание за это нарушение — штраф на должностных лиц компании от 5 000 до 10 000 руб. (ст. 15.11 КоАП РФ). Если же нарушение совершено и выявлено повторно, штраф возрастет вдвое. А первых лиц компании могут и дисквалифицировать на срок от 1 года до 2 лет.

Калькулятор это актив или пассив

Резервы на предприятии Резерв по сомнительным долгам относится к пассивам предприятия Теперь определимся с нюансами, резерв по сомнительным долгам – актив или пассив при ведении бухгалтерского учета. В этой ситуации уместно учитывать базовые термины. Отметим, финансовые средства компании относятся к собственной части пассивов фирмы.

Соответственно, материальные и денежные фонды, образованные для стабилизации ликвидности предприятия бухгалтеры отражают в пассивной части баланса. Формирование резерва по сомнительным долгам определяется особенными нюансами. Эта сумма по законодательству составляет максимум 10% выручки организации. По указанной причине конкретные цифры здесь вычисляются по факту определения прибыли в налоговом или отчетном периоде. Причем здесь в бухгалтерии эту позицию отражают кредитным счетом 63 с корреспонденцией по сч. 91.02 «Прочие расходы».

Помогите распределить хоз. операции по счетам Дебита и Кредита. Я начало уже сделал а дальше не получается. Могу только по РСБУ, а ваш рабочий план не знаю. Отражение в учете расходов по оплате коммунальных услуг в период проведения работ по достройке объекта.Денежные средства выдаются подотчетным лицам в суммах и на сроки, определенные руководителем учреждения. А откуда родом ваще такие счета?))) Здесь Россия. Украинский план счетов никто не знает. Помогите пожалуйста разобраться в журнале хозяйственных операций 1. Как вы считали НДС по поступившим ОС?НДС должен быть равен 126000 х 18% = 22680, при условии, что цифра 18000 не дана в вашем условии задачи.Остальные ошибки вам разъяснила Дина.

Отражение налогов и сборов

Таким образом, кредитовое сальдо определяет финансовые обязательства предприятия, а дебетовый остаток – авансовые платежи с переплатой

Следующая проблема, с которой сталкиваются сотрудники экономического отдела – задолженность перед бюджетом.

Актив или пассив бухгалтерии заполняется в этой ситуации, разберемся ниже.

Как утверждают финансисты, тут работает то же правило, что и в случае выше.

Соответственно, счета становятся переходящими из активной части в пассивный раздел. Отметим, подобные нюансы касаются всех расчетных операций предприятия.

Операции по перечислению бюджетных платежей проходят по счету 68. По кредиту в этой ситуации отражают суммы недоимок и фактических начислений.

Соответственно, налог на прибыль вносится в бухгалтерию в виде записи: Д-99, К-68. Отражение НДФЛ выглядит так: Д-70, К-68. А вот поступление денег на бюджетные счета нуждаются в дебетовой проводке.

Таким образом, кредитовое сальдо определяет финансовые обязательства предприятия, а дебетовый остаток – авансовые платежи с переплатой.

Корректное распределение позиций баланса по бюджетным платежам – ключевая задача бухгалтера

Отметим, особенные сложности тут появляются при определении учета НДС. Этот сбор платят при реализации услуг или продукции предприятия. Кроме того, налог на добавленную стоимость отражается и при сделках купли-продажи собственности компании.

По указанным причинам, делая бухгалтерскую запись, связывайте счет 68 с позициями 90–91. В ситуациях вычета этого взноса уместно привязываться к счетам 19–20, 23 и 29.

Как видите, знание нюансов бухгалтерского учета гарантирует отсутствие недоразумений с налоговой службой. Помните, корректно отраженные позиции по уплате бюджетных сборов тут становятся ключевым моментом для бесперебойного функционирования компании.

Учитывайте, для правильного отражения финансовых поступлений и убытков тут важно назначение платежа и остаток суммы на счетах контрагента.

Порядок удержания подотчетных сумм в случае их невозврата сотрудником

Возврат неизрасходованных авансовых подотчетных сумм может быть осуществлен одним из методов:

- Работник подает заполненный авансовый отчет и на его основании вносит в кассу требуемую сумму.

- У сотрудника нет возможности вернуть в установленные сроки деньги, он обращается к работодателю с письменной просьбой о произведении удержаний из заработной платы.

- Руководитель компании издает распоряжение или приказ на удержание суммы задолженности из зарплаты (при условии, что сотрудник не имеет возражений).

- При наличии разногласий между подотчетным лицом и руководством фирмы вопрос решается в судебном порядке.

- Директор компании решил простить долг и признать его в качестве дохода работника.

Как удержать из зарплаты невозвращенные подотчетные суммы?

Удержание невозвращенного вовремя аванса можно произвести из суммы ежемесячного заработка работника. Осуществляется эта процедура в соответствии с нормами ст. 137 ТК РФ. Для появления полномочий у бухгалтерии по удержанию из доходов подотчетного лица невозвращенных им средств:

- руководитель компании в течение месяца с момента окончания срока представления отчета и внесения денег в кассу издает приказ об удержаниях;

- в приказе или на отдельном бланке должник расписывается и дает согласие на произведение удержаний.

При несоблюдении указанных требований возврат средств возможен только в судебном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Для долгов, возникших по причине невозврата подотчетных средств, действует обычная продолжительность срока исковой давности (3 года), на протяжении которого работодатель может обратиться в суд для принудительного взыскания задолженности работника перед предприятием.

Если руководство компании не инициирует возврат средств через удержание из зарплаты или принудительный возврат по судебному решению, то для должника невозвращенные подотчетные средства становятся доходом. В этой ситуации работодатель выступает в роли налогового агента: у него появляется обязательство по начислению и удержанию НДФЛ с общей величины неиспользованных и подлежащих возврату подотчетных средств. При отсутствии возможности удержать подоходный налог работодатель уведомляет в письменной форме налоговые органы. Такая последовательность действий оговорена в Письме Минфина от 24.09.09 г. №03-03-06/1/610.

ВАЖНО! При наличии заявления от подотчетного лица об удержании из его заработка долга по авансовому отчету разрешается направлять на возмещение сразу всю сумму задолженности.

Роструд в Письме от 26.09.2012 г. под №ПГ/7156-6-1 указал, что работодатель может произвести единоразовое удержание долга по подотчетным средствам, если это действие согласовано с работником. Сотруднику дается право прописать в заявлении процент удержаний или фиксированную ежемесячную сумму, в рамках которой можно осуществлять погашение долга из зарплаты.

ВАЖНО! Образец приказа об удержании из зарплаты неизрасходованных подотчетных сумм от КонсультантПлюс доступен по ссылке

При удержании задолженности из ежемесячных доходов работника на основании приказа руководителя необходимо руководствоваться максимальными ограничениями из ст. 138 ТК РФ.

Общая величина всех видов удержаний из начисляемой заработной платы не может превышать уровень 20% от дохода, в некоторых ситуациях допускается увеличение лимита до 50 или 70%.

При инициировании судебного разбирательства между подотчетным лицом и работодателем алгоритм действий такой:

- до истечения срока исковой давности предприятие подает иск в судебные органы;

- по окончании месячного срока, отводимого для урегулирования вопроса путем добровольного исполнения обязательств или издания распоряжения руководства об удержаниях, бухгалтерия должна показать в учете доначисление страховых взносов на сумму задолженности по подотчетным средствам;

- при вступлении в силу судебного решения в пользу работодателя из суммы долга удерживается подоходный налог.

ЗАМЕТЬТЕ! Прощение долга оформляется приказом по предприятию.

Чтобы простить задолженность по подотчетным средствам, руководитель компании издает приказ. Альтернативный вариант: должник обращается с просьбой об аннулировании задолженности в форме заявления на имя директора предприятия, руководитель своей резолюцией на заявлении фиксирует решение о прощении долга. Дата списания обязательств с должника будет совпадать с датой резолюции или днем регистрации приказа. Этой датой должны быть произведены начисления по НДФЛ, налог перечисляется в бюджет в день фактического удержания сумм или на следующие сутки.

При наличии задолженности по подотчетным средствам за уволенным работником после окончания периода исковой давности организация вправе перевести сумму долга в разряд безнадежных задолженностей. После этого можно произвести списание в затраты по правилам п. 14.3 ПБУ 10/99.

Счет 60 активный или пассивный Расчеты с поставщиками и подрядчиками

60 счет бухгалтерского учета используется для отражения данных о суммах, причитающихся поставщикам или подрядчикам, а также уплаченных им.

Это универсальный и необходимый счет, независимо от того, деятельность какой направленности осуществляет предприятие. Так или иначе, любое юридическое лицо имеет денежные отношения с поставщиками или подрядчиками.

Рассмотрим порядок учета расчетов такого типа, а также выясним: счет 60 — активный или пассивный?

Кто такие поставщики и подрядчики?

Как уже было сказано, ни одна компания не может существовать без взаимодействия с другими субъектами экономики. Кого же называют поставщиками? Это те предприятия, которые поставляют ТМЦ и оказывают различные услуги (в том числе ЖКХ).

К подрядчикам относят только компании, предоставляющие ремонтные и строительные услуги. В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку. В связи с чем возникают товарно-денежные отношения. Одна организация становится должником другой.

Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками».

Счет 60 в бухучете: предназначение

Этот счет используют все и вся: практически каждый бухгалтер так или иначе сталкивался с ним. В оформлении проводок по расчетам с поставщиками и подрядчиками обычно не возникает сложностей. Чтобы определить суммы в правильную часть счета (дебет или кредит), нужно точно знать: счет 60 — активный или пассивный? Принимать решение следует после последовательных размышлений.