Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

ВНИМАНИЕ! C 2022 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2022 году формы отчетности обновлены.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Возникли сложности с балансом? На нашем форуме можно проконсультироваться по любому вопросу. Например, тут можно посмотреть, нужна ли пояснительная записка к бухгалтерской отчетности небольшого предприятия.

Оборот

Ещё одно очень важное для бухгалтерского учёта понятие оборот. В деятельности каждого предприятия существует основной бизнес-процесс.

Основной бизнес-процесс состоит из трёх стадий, закупка, производство, реализация (продажа).

Все коммерческие предприятия можно условно разбить на три группы. Первая группа — производственные предприятия, т.е. те, которые производят какую-либо продукцию. Вторая группа — предприятия, оказывающие услуги. И третья группа — торговые предприятия. Хотя в жизни существуют и коммерческие предприятия, сочетающие в себе различные виды деятельности, но для большего понимания их мы рассматривать не будем. Если внимательно присмотреться, то в деятельности каждого из этих видов предприятий присутствуют все три стадии основного бизнес-процесса. Давайте убедимся в этом.

Производственное предприятие

На стадии закупки предприятие осуществляет закуп сырья, полуфабрикатов или комплектующих, необходимых для производства собственной продукции. На стадии производства происходит непосредственный производственный процесс, на основе технологического процесса, с целью получения готовой продукции. Ну и на последней стадии происходит реализация (продажа) готовой продукции. Цикл замкнулся и всё повторяется снова.

Предприятие, оказывающее услуги

Таких предприятий очень много и виды услуг, оказываемых различными предприятиями, достаточно большой.

Возьмём предприятие, оказывающее услуги по ремонту чего-либо. Здесь более или менее понятны стадии основного бизнес-процесса. На стадии закупки предприятие закупает либо сырьё, либо запасные части, либо комплектующие. На стадии производства непосредственно осуществляет ремонт изделий. На стадии реализации предприятие выдаёт заказчику отремонтированное изделие и получает денежные средства за оказанную услугу. Цикл замкнулся. Всё повторяется снова.

Теперь возьмём предприятие, оказывающее юридические услуги. Вот здесь ситуация интересней. На стадии закупки такие предприятия вкладывают денежные средства в необходимое программное обеспечение, в приобретение необходимой литературы или журналов, в получение лицензий на ведение определённой юридической деятельности. На стадии производства идёт подготовка к определённым юридическим актам. Например, встреча с клиентами, подготовка к судебным процессам, непосредственное участие в этих процессах, подготовка необходимых юридических документов, различные регистрационные мероприятия, консультации и т.п. На стадии реализации предприятие получает денежные средства за оказанные услуги. Цикл замкнулся.

Торговые предприятия

Предприятия данного типа также в своей деятельности имеют все три стадии основного бизнес-процесса. На стадии закупки закупается товар. На стадии производства идёт предпродажная подготовка этого товара (упаковка, сортировка, маркировка, тестирование и т.д.). А на стадии реализации происходит торговля этим товаром.

Таким образом мы видим, что несмотря на разные типы предприятий, на каждом из них присутствуют все три стадии основного бизнес-процесса, которые имеют циклический, замкнутый характер. Вот этот цикл основного бизнес-процесса и называется оборотом. Очень важное бухгалтерское понятие.

Все активы, которые непосредственно участвуют в обороте (или в основном бизнес-процессе), называются оборотными активами. И наоборот, если активы не участвуют в основном бизнес-процессе, называются внеоборотными активами.

Последние изменения в балансе

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой бухгалтерской отчетности) были таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения в 2022 году произошли в форме 2. Подробнее о них см. здесь.

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

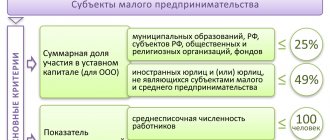

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе — это…».

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Хозяйственные операции

Настало время разобраться с хозяйственными операциями, с их сутью.

Хозяйственная операция — это событие в деятельности предприятия, которое приводит либо к изменению баланса, либо к изменению структуры баланса. Такие операции отражаются в бухгалтерском учёте по принципу двойной записи. А событие предприятия, которое никак не влияет на состояние баланса и на его структуру тоже называется хозяйственной операцией. Но это событие отражается в бухгалтерском учёте по принципу одинарной записи.

Пока непонятно. Давайте разбираться. Сначала разберёмся с событием. Предприятие закупило товар. Закупка товара — это событие. Активы предприятия увеличились? Естественно, появился дополнительный актив, — товар. А поскольку никогда не может быть активов больше пассивов, соответственно увеличились и пассивы. Здесь в качестве пассива выступила кредиторская задолженность. Что произошло? В целом увеличился баланс. А раз баланс увеличился, следовательно, это событие можно назвать по определению хозяйственной операцией. Те хозяйственные операции, которые приводят к увеличению баланса, условно относят к I-й группе хозяйственных операций.

Теперь другая ситуация. Торговое предприятие списывает со склада партию товара. Неважно по какой причине. Списание партии товара со склада — это тоже событие. Что при этом происходит? В момент списания товара со склада уменьшается сумма активов, и, следовательно, уменьшается сумма пассивов. Здесь в качестве пассива выступает доход предприятия. Баланс в целом уменьшается. А если баланс изменился, следовательно, списание партии товара можно по определению назвать хозяйственной операцией. Те хозяйственные операции, которые приводят к уменьшению баланса условно относят ко II-й группе хозяйственных операций.

Следующая ситуация. Предприятие сняло с расчётного счёта наличные деньги и положило в кассу. Что произошло? Снятие наличных денежных средств — это событие в деятельности предприятия. Данное событие как-то изменило баланс? Сам баланс нет. Сумма активов не изменилась, количество денежных средств осталось прежним. А что изменилось? Безналичные денежные средства превратились в наличные. Иными словами, изменилась структура активов. По определению данное событие также является хозяйственной операцией. А те хозяйственные операции, которые приводят к изменению структуры активов, условно относят к III-ей группе хозяйственных операций.

Ещё пример. Предприятие за счёт нераспределённой прибыли пополнило резервный фонд. Нераспределённая прибыль и резервный фонд это пассивы предприятия. Перераспределение объёмов данных пассивов никак не повлияло на величину активов, лишь только изменилась структура пассивов. Уменьшилась сумма нераспределённой прибыли и увеличилась сумма резервного фонда. Т.е. налицо хозяйственная операция. Данный тип операций, которые приводят к изменению структуры пассивов, условно относят к IV-й группе хозяйственных операций.

Ежедневно в процессе деятельности каждого предприятия происходят десятки, а то и сотни и тысячи хозяйственных операций. В зависимости от того, к какой группе каждая хозяйственная операция относится, она по своему влияет на баланс. Хозяйственные операции первой группы увеличивают баланс. Хозяйственные операции второй группы уменьшают баланс. Хозяйственные операции третьей группы перераспределяют активы, а хозяйственные операции четвёртой группы перераспределяют пассивы. Если представить множество происходящих на предприятии хозяйственных операций и как они воздействуют на баланс складывается ощущение, что баланс дышит.

Этот момент очень важный с точки зрения понимания сути бухгалтерского учёта. А суть заключается в том, что бухгалтерия занимается учётом хозяйственных операций предприятия, каждая из которых влияет либо на состояние баланса, либо на его структуру.

Теперь для более полного понимания этого вопроса необходимо отметить, что существуют хозяйственные операции, которые никак не влияют на состояние баланса, или на состояние активов, или на состояние пассивов. Например, взятие чужого имущества на ответственное хранение. Предприятие взяло на ответственное хранение партию сырья. Что произошло? С точки зрения бухгалтерского учёта только то, что на предприятии появилось чужое имущество. На величину и структуру баланса эта хозяйственная операция никак не повлияла.

Вот мы и разобрались, что же такое хозяйственная операция. Теперь разберёмся, как хозяйственную операцию отражать в бухгалтерском учёте. Но для начала разберёмся, что же такое бухгалтерский счёт.

Содержание разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

Подробнее о внеоборотных активах читайте в материале «Что такое внеоборотные активы в бухгалтерском учете?».

Пример

| Период | Выручка | Чистая прибыль | Рентабельность продаж |

| 2018 | 20000 | 384 | 1,9% |

| 2019 | 28000 | 456 | 1,6% |

| Период | Активы | Чистая прибыль | Рентабельность активов |

| 2018 | 4605 | 384 | 8,3% |

| 2019 | 4555 | 456 | 10,0% |

Из таблиц видно, что, хотя абсолютная прибыль и выросла, но процент рентабельности продаж несколько снизился. Руководству компании нужно обратить внимание на структуру затрат.

А вот рентабельность активов существенно увеличилась, т.е. эффективность использования ресурсов компании в целом – растет.

- Структура капитала. Ее характеризует коэффициент автономии — отношение собственного капитала к активам.

КА = СК / А

В упрощенной структуре баланса собственный капитал – это строка 1300 «Капитал и резервы». Активы – это итог баланса, т.е. значение строки 1600.

Иногда в экономической литературе можно встретить указание на то, что нормативное значение КА не должно быть ниже 0,5. Т.е. владельцы бизнеса должны финансировать компанию за счет собственных средств не менее, чем наполовину.

Однако такой подход во многих случаях напоминает измерение «средней температуры по больнице». Многое зависит от специфики бизнеса, в первую очередь – от сферы деятельности.

Если речь идет о торговой фирме, то КА может быть и ниже, достигая 0,3. Такие компании часто арендуют помещения и оборудование, а товар берут под реализацию.

Для сложных высокотехнологичных производств ситуация будет обратной. Владельцы подобных компаний обычно стараются приобрести оборудование и производственные помещения в собственность. Ведь в такой ситуации любые проблемы с арендодателями и необходимость переезда могут надолго парализовать бизнес.

Но в любом случае не следует слишком завышать КА – до 0,7 — 0,8 и более. Это, конечно, повышает финансовую стабильность, но лишает компанию потенциального дохода от использования заемных средств.

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н (в ред. от 09.04.20149) в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

О том, как рассчитать валовую прибыль, узнайте здесь.

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Активы и пассивы

Активы — это всё, чем владеет предприятие. Владение чем-либо предполагает право собственности, в данном случае право собственности на имущество предприятия. Т.е. иными словами активы — это имущество предприятия. Каждая единица учёта этого имущества имеет определённую стоимость. Та стоимость, по которой учитывается имущество (активы), называется учётной стоимостью. С этим более-менее ясно. Предприятие приобрело активы, т.е. стало собственником и назначило каждому из актива учётную стоимость. Почему назначило? В большинстве случаев стоимость актива определяется затратами на его приобретение или создание, например, что-нибудь построили. Но в отдельных случаях, когда отсутствуют затраты на приобретение или создание актива, учётная стоимость назначается в соответствии с Законодательством исходя из средней рыночной цены на аналогичный актив. Таким образом, каждый актив имеет свою учётную стоимость.

Теперь проясним, что же такое пассив. Поскольку каждый актив имеет свою стоимость, он может быть приобретён за счёт каких-то источников средств. Приведу примеры.

Образуется новое предприятие. Для начала его деятельности требуется определённая сумма денежных средств или определённое оборудование. У нового предприятия обязательно есть учредители (основатели) этого предприятия. Допустим, их трое. И допустим, что они решили сделать вклад в начало деятельности предприятия по 100 000 рублей. Первый сказал, что у него есть деревообрабатывающий станок как раз стоимостью 100 000 рублей, и что он вносит этот станок в качестве вклада в общее дело. Второй сказал, что у него есть 100 000 наличных денег, и что он вносит эти деньги в кассу предприятия. Третий сказал, что у него на расчётном счету, а он был действующим индивидуальным предпринимателем, есть эти деньги, и он переведёт их на расчётный счёт нового предприятия.

После того, как каждый из них выполнил условия договорённости, что произошло в деятельности предприятия? А вот что. На предприятии появились активы общей стоимостью 300 000 рублей.

Из них деревообрабатывающий станок в качестве основного средства стоимостью 100 000 рублей. А за счёт чего этот актив появился на предприятии? За счёт какого источника средств? Ведь у нового предприятия ещё ничего нет. А появился этот актив за счёт уставного капитала предприятия. Почему капитал называется уставным? Да потому что при создании нового предприятия пишется Устав, где прописывают собственность предприятия, учредителей (основателей), направление деятельности и т.д. В том числе и величину стартового капитала. Вот этот стартовый капитал из-за того, что его величина обязательно указывается в Уставе предприятия и называется уставным капиталом.

Второй актив, который появился на предприятии, это наличные денежные средства. И этот актив появился за счёт того же самого источника, — уставного капитала. И Вы уже, наверное, догадались, что третий актив, безналичные денежные средства, тоже появились за счёт уставного капитала. В данном примере уставный капитал как раз и выступает в роли источника формирования имущества предприятия. Так вот все источники формирования имущества (активов) предприятия называются пассивами.

Теперь давайте попробуем понять почему активы и почему пассивы? Имущество предприятия называется активами потому, что оно непосредственно принимает участие в деятельности любого предприятия. А пассивы следуют за изменениями активов на предприятии, обозначив собой источник, за счёт которого эти активы появились на предприятии.

Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Подробный построчный алгоритм заполнения бухгалтерского баланса вы можете посмотреть в Путеводителе по бухгалтерской отчетности от КонсультантПлюс, получив бесплатный доступ к системе.

А ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н:

- По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

- Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

- Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

- Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

- Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

- Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

- По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

- Когда используют строку статьи «Прочие внеоборотные активы» — это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

- Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

- По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

- Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

- По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

- Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

- В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

- Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

- Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

- Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

- Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

- По статье «Резервный капитал» показывается сальдо по счету 82.

- Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

ВНИМАНИЕ! С отчетной кампании за 2022 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

О реформации бухгалтерского баланса подробнее читайте в статье «Как и когда проводить реформацию бухгалтерского баланса?».

- Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

- По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

- Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

- По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

- Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

- Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

- Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

- По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Об одном из наиболее часто создаваемых краткосрочных резервов читайте в материале «Создание резерва на оплату отпусков в бухгалтерском учете».

Синтетический и аналитический учёт

Синтетический учёт это обобщённый учёт. На любом счёте отражаются обобщённые сведения по тому или иному активу или пассиву. Ну, например, на счёте «51» «Расчётные счета» отражается состояние безналичных денежных средств предприятия. Иными словами, мы будем иметь информацию о том, сколько безналичных денег на предприятии. А если у предприятия открыто несколько счетов в различных банках? И надо знать сколько денег на каждом из этих счетов? В этом случае на помощь приходит аналитический учёт.

Аналитика и служит для того, чтобы персонифицировать учёт того или иного актива или того или иного пассива.

Раньше, когда бухгалтерский учёт вёлся на бумажных носителях, для ведения аналитического учёта использовались групповые ведомости, в которых и отражались операции по конкретно каждому объекту аналитического учёта. В нашем примере, в качестве объекта аналитического учёта выступают конкретные расчётные счета предприятия.

С появлением компьютерной техники и переводом бухгалтерского учёта на цифровые носители с использованием специальных бухгалтерских программ, например программы «1С Бухгалтерия», для ведения аналитического учёта используется специальный объект, который называется субконто. Субконто привязывается по мере необходимости к одному из счетов. Их может быть несколько. Как правило, используют от одного до пяти субконто. Эти субконто в процессе формирования пользователем бухгалтерских проводок связываются с конкретными значениями объектов аналитического учёта. В нашем примере это конкретный расчётный счёт. И при отражении операций по конкретным расчётным счетам, информация записывается в качестве значения определённого субконто. Впоследствие, бухгалтер всегда может легко получить информацию о том, сколько денежных средств находится на каждом конкретном расчётном счёте. Я не буду вдаваться подробно в механизм привязки субконто к счёту, это не входит в задачу данной статьи.

Кроме этого, ведение аналитического учёта возможно открытием бухгалтерских счетов второго уровня. Их называют субсчетами. Количество субсчетов не ограничивается действующим законодательством. Их главный бухгалтер открывает ровно столько, сколько необходимо для организации аналитического учёта. Все субсчета нижнего уровня подчиняются счёту, в рамках которого они были созданы. Этот счёт ещё называют родительским счётом. Субсчета могут быть не только активными, но и пассивными, не смотря на вид родительского счёта. Сальдо на родительском счёте будет равно суммарному сальдо по каждому субсчёту. Но если родительский счёт является активным, то сальдо по родительскому счёту просто обязано быть дебетовым, и наоборот, на пассивном счёте сальдо обязано быть кредитовым. Это тоже аксиома. На каждом субсчёте может также дополнительно организовываться аналитический учёт с использованием объектов аналитического учёта субконто.

В завершении рассказа о бухгалтерских счетах надо рассказать ещё об одной группе бухгалтерских счетов. Выше было сказано, что существуют хозяйственные операции, которые никак не влияют на баланс предприятия (пример с ответственным хранением). Вот состояние активов и пассивов предприятия, которые по своему бухгалтерскому смыслу не могут быть включены в состав баланса предприятия отражается на забалансовых счетах. Состояние активов и пассивов, которые относятся к балансу, отражается на балансовых счетах.

Для чего нужны бухгалтерские счета? Ну во-первых, мы уже знаем, что на счетах отражаются состояние активов и пассивов предприятия. А во-вторых, счета нужны для оформления записей хозяйственных операций с помощью бухгалтерских проводок.

Формализованная запись хозяйственной операции называется бухгалтерской проводкой

Бухгалтерская проводка связывает стороны двух счетов. В этом и состоит суть принципа двойной записи. Связь двух счетов при помощи бухгалтерской проводки называется корреспонденцией. А связанные счета корреспондентскими.

Однако отражение операций на забалансовых счетах производится по принципу одинарной записи. Делается одна запись только по дебету или одна запись только по кредиту забалансового счёта.

Бухгалтерские проводки

Выше я уже дал определение бухгалтерской проводки. Теперь давайте рассмотрим, как и где делается запись проводок. Но для начала надо поговорить о реквизитах бухгалтерской проводки. Этими реквизитами являются:

- Дата проводки или период

- Счёт дебета

- Субконто дебета 1

- Субконто дебета 2

- ….

- Счёт кредита

- Субконто кредита 1

- Субконто кредита 2

- …

- Количество (если в проводке используется счёт с признаком «количественный»

- Валюта (если в проводке используется счёт с признаком «валютный»

- Сумма

- Содержание проводки

Бухгалтерская проводка может быть кратко записана на бумаге. Причём начинается бухгалтерская проводка со счёта дебета. Это тоже аксиома. Дебет слева, кредит справа. Пример записи проводки привожу ниже.

14.01.2017 Дт 71 [Гусев В.Н.] Кт 50 [Центральная касса] 1000, выдано в подотчёт

Этой проводкой говорится, что сотруднику Гусеву В.Н. Выдано из центральной кассы в подотчёт 1000 рублей 14.01.2017 года.

Кроме этого, проводка может быть внесена в базу данных с использованием компьютерной бухгалтерской программы. Какие проводки бывают? Проводки бывают простые и сложные. Если хозяйственная операция может быть описана одной проводкой, то она называется простой. Если для описания хозяйственной операции потребуется две или более проводок, причём если счета дебета или счета кредита в таких проводках одинаковы, то такая проводка называется сложной.

Пример сложной проводки показан в таблице ниже:

| Период | Счёт Дт | Субконто Дт | Счёт Кт | Субконто Кт | Сумма/Содержание |

| 01.03.17 | 26 | Доставка автотранспортом | 60.01 | ООО «Автосервис» | 6200 |

| Договор на оказание услуг | Услуги по доставке автотранспортом | ||||

| 01.03.17 | 19.03 | НДС по приобретённым услугам | 60.01 | ООО «Автосервис» | 1116 |

| Договор на оказание услуг | Выделен НДС по приобретённым услугам |

Прочие внеоборотные активы — это в балансе что такое?

«Прочие внеоборотные активы» — в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

К прочим внеоборотным активам организации могут относиться, например:

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности, затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели;

- оборудование к установке (оборудование, требующее монтажа), а также относящиеся к нему транспортно-заготовительные расходы, отражаемые по счетам 15 и 16;

- разовый паушальный платеж, при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

О правилах учета вложений во внеоборотные активы читайте в статье «Правила ведения учета вложений во внеоборотные активы».

Пример

ДЗ2018 = (1300 + 1500) / 2 = 1400 тыс. руб.

ДЗ2019 = (1500 + 1400) / 2 = 1450 тыс. руб.

КЗ2018 = (1900 + 260 + 1820 + 216) / 2 = 2098 тыс. руб.

КЗ2019 = (1820 + 216 + 1580 + 40) / 2 = 1828 тыс. руб.

Дебиторская задолженность растет, но незначительно (1450 / 1400 — 1400 = 4%). Это намного меньше темпов роста выручки (40%). Кроме того, она существенно ниже кредиторской задолженности. Это говорит о том, что система управления долгами в компании работает эффективно (при условии, что кредиторская задолженность гасится без просрочек).

Денежные средства (стр. 1250) – это очень быстро меняющийся показатель. Многие компании практически полностью расходуют все поступающие деньги, поэтому и цифра по этой статье может быть небольшой. Но если организация своевременно рассчитывается по своим обязательствам, то минимальный остаток на счете на конец периода не говорит о проблемах с финансами компании.

Текущие пассивы в балансе — это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе — это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

О том, когда сдается бухгалтерский баланс (сроки, нюансы), узнайте здесь.

Итоги

Бухгалтерский баланс – основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату. Он составляется в определенной форме и по определенным правилам. Сдается в налоговую а также представляется другим заинтересованным пользователям. Начиная с 1 июня 2022 года нужно использовать бланк в редакции от 19.04.2019.

Источники:

- Приказ Минфина России от 19.04.2019 N 61н

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.