Авансом по заработной плате мы привыкли называть предварительную выплату заработной платы. Как правило, работодатели, выплачивая аванс, не особо задумываются о правильности установления его размера, соблюдении срока и порядка выплаты. А некоторые вообще не выплачивают его, ограничиваясь одной выплатой зарплаты за месяц. Между тем аванс – это та же заработная плата, только за половину отработанного месяца. Согласно Трудовому кодексу выплачивать его нужно обязательно. При этом также надо правильно устанавливать его размер, срок и условия выплаты. О правилах выплаты аванса по заработной плате, порядке его отражения в бухгалтерском учете, а также о необходимости исчисления с его суммы НДФЛ расскажем в данной статье.

Обязательность выплаты аванса

На обязательность выплаты аванса по заработной плате указывает ст. 136 ТК РФ. Согласно ее положениям заработная плата должна выдаваться не реже чем каждые полмесяца.

Таким образом, выплата заработной платы один раз в месяц является нарушением трудового законодательства. За нарушение законодательства о труде предусмотрена административная ответственность.

При этом следует иметь в виду, что заявление работника о согласии получать заработную плату один раз в месяц не освобождает работодателя от ответственности. На это обращают внимание специалисты Роструда в Письме от 01.03.2007 № 472-6-0.

Положения ст. 136 ТК РФ являются императивными, то есть обязательными для исполнения. Трудовое законодательство не предусматривает каких-либо исключений из установленного правила. При этом не имеет значения, где работает человек: по основному месту или по совместительству. Таким образом, в отношении работников-совместителей работодатель также обязан выплачивать заработную плату двумя частями: аванс и расчет (Письмо Роструда от 30.11.2009 № 3528-6-1).

Авансы вновь принятым сотрудникам — что и где прописываем?

Сроки для аванса вновь принятым сотрудникам включите в ПВТР (или иной локальный акт) в один раздел с описанием общих для всего коллектива зарплатных сроков.

В качестве образца можно использовать формулировку из следующего примера.

Пример

В ООО «Техностройпром» все зарплатные нюансы отражены в Положении об оплате труда. Исходя из современных формулировок трудового законодательства, компания решила не применять термин «аванс» и определила, что зарплату будет выдавать дважды в месяц.

При этом для новичков в первый месяц работы предусмотрены специальные сроки выплаты зарплаты, позволяющие:

- выполнить требования ТК РФ о выплате зарплаты не реже чем каждые полмесяца (чаще можно, реже — нельзя);

- постепенно (без ущерба для новичков и работодателя) перевести новичков на обычный график выплат, предусмотренный в компании, не нарушая требований трудового законодательства.

Выдержка из Положения об оплате труда ООО «Техностройпром»:

3.1. Заработная плата в ООО “Техностройпром” выплачивается:

- 20-го числа текущего месяца — за 1-ю половину расчетного месяца;

- 5-го числа следующего месяца — за 2-ю половину расчетного месяца.

3.2. Сроки выдачи зарплаты в первый месяц работы для вновь принятых работников:

| Календарные сроки поступления на работу | Срок первой выплаты заработной платы |

| С 1-е по 14-е число | 15-го числа — исключительно для вновь принятых работников |

| С 15-го по 19-го число | 20-е число — одновременно со всеми работниками |

| С 20-го числа до конца месяца | 5-е число — в общие для выплаты зарплаты сроки |

3.3. Последующие выплаты заработной платы осуществляются в установленные в ООО “Техностройпром” сроки, указанные в п. 3.1».

Полный текст Положения об оплате труда ООО «Техностройпром» вы можете увидеть по ссылке ниже:

О помогающих в работе локальных актах узнайте из материалов:

- «Положение о служебных командировках — образец»;

- «Положение о системе управления охраной труда — образец»;

- «Регламент по работе с дебиторской задолженностью — образец».

Кроме сроков локальный акт может содержать и указание на алгоритм исчисления суммы каждой зарплатной выплаты, в том числе аванса в первый месяц работы.

Сроки выплаты заработной платы

Согласно новой[1] редакции ст. 136 ТК РФ, действующей с 3 октября 2016 года, конкретная дата выдачи заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выдача заработной платы производится накануне этого дня (ч. 8 ст. 136 ТК РФ).

К примеру, аванс за первую половину августа не может быть выплачен позднее 30 августа, а заработная плата за вторую половину (расчет) – позднее 15 сентября.

Таким образом, Трудовой кодекс содержит требование о максимально допустимом промежутке времени между выплатами частей зарплаты при регламентации конкретных сроков ее выплаты на уровне работодателя.

За неправильное установление срока выплаты аванса, а также его нарушение работодателю придется заплатить штраф.

Установление размера аванса

Зачастую размер аванса устанавливается в некой целой, постоянной величине. Причем у одних такая величина приблизительно составляет 40% от общей суммы заработной платы за месяц, у других – 30% и т. д.

По мнению автора, поскольку аванс – это та же зарплата, только за первую половину месяца, нельзя подходить формально к установлению его размера.

Несмотря на то, что конкретные размеры аванса Трудовой кодекс не регулирует, специалисты Роструда и Минтруда отмечают: при определении размера выплаты заработной платы за полмесяца следует учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (письма от 03.02.2016 № 14-1/10/В-660, от 08.09.2006 № 1557-6).

Таким образом, при авансовом методе начисления заработной платы за каждую половину месяца зарплата должна начисляться примерно в равных суммах (Письмо Минздравсоцразвития РФ от 25.02.2009 № 22-2-709).

Исходя из вышеизложенного аванс должен устанавливаться в размере заработной платы, начисленной за отработанные дни первой половины месяца на основании представленного табеля учета рабочего времени. Поскольку величина заработной платы из месяца в месяц варьируется, размер аванса не может быть постоянной, круглой величиной.

Закрепляем «зарплатные» сроки

Даты первой и второй зарплатных выплат определите сами. Например, можно установить соответственно 30 (31) и 15 (16) числа — такой вариант чиновники считают оптимальным (письмо Минздравсоцразвития России от 25.02.2009 № 22-2-709).

Бланк зарплатной ведомости скачайте здесь.

Не забудьте про новичков — для них тоже важно установить срок их первой зарплаты, и она может не совпадать с установленными в компании датами.

Описание зарплатных аспектов сделайте в локальном внутрифирменном акте — это могут быть ПВТР (правила внутреннего трудового распорядка), положение об оплате труда, коллективный договор и др.

С внутренними локальными актами, в которые включаются «зарплатные» аспекты, вас познакомят публикации:

- «Правила внутреннего трудового распорядка — образец 2022»;

- «Положение о стимулирующих выплатах с критериями эффективности».

Конкретные формулировки по установлению зарплатных выплат смотрите ниже.

Прочие условия выплаты аванса

В остальном на выплату аванса распространяются те же условия, что и при выплате заработной платы за месяц.

Напомним, согласно ст. 136 ТК РФ заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пять рабочих дней до дня ее выдачи.

Сумма выплаченного аванса (как составная часть заработной платы) указывается в расчетном листе, форма которого утверждается работодателем с учетом мнения представительного органа работников.

Предварительные шаги перед начислением аванса

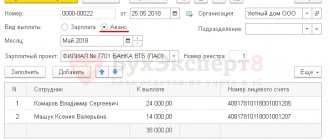

Начисление за первую половину месяца традиционно называется «авансом». Это операция, к моменту расчета которой в программу уже должны быть введены все произошедшие за первую половину месяца кадровые изменения (приемы, переводы и увольнения сотрудников), изменения окладов и других плановых начислений, отражены все разовые начисления и проведены все неявки сотрудников за первую половину месяца.

В данной статье мы не будем рассматривать подробно, как отразить все произошедшие за первую половину месяца события в информационной базе 1С 8.3 ЗУП 3.1, при необходимости эту информацию Вы можете найти в перечисленных ниже статьях, размещенных в открытом доступе, а также в материалах рубрикатора ЗУП портала БухЭксперт8 для коммерческих подписчиков. Мы же представим, что все эти шаги уже выполнены, и теперь нам необходимо начислить и выплатить сотрудникам аванс.

Как правильно регистрировать кадровые события, разовые начисления и неявки сотрудников – см. в публикациях:

- Прием на работу в ЗУП 3.1 – пошаговая инструкция

- Изменение графика работы в ЗУП 3.1 — пошаговая инструкция

- Изменение оклада в ЗУП 3.1. — пошаговая инструкция

- Увольнение сотрудника в ЗУП 3.1 — пошаговая инструкция

- Расчет отпускных в ЗУП 3.1 — пошаговая инструкция

- Больничный лист в ЗУП 3.1 — пошаговая инструкция

- Отпуск по уходу за ребенком в ЗУП 3.1. — пошаговая инструкция

- Разовые начисления в ЗУП 3.1

- Материальная помощь в ЗУП 3.1

А для того, чтобы Вы всегда соблюдали правильный порядок при расчете аванса в ЗУП 3.1 мы подготовили для Вас Памятку по расчету аванса в 1С:ЗУП 3.

Ответственность за нарушение условий выплаты аванса

Нарушение срока выплаты аванса по заработной плате, установления его размера, а также прочих условий выплаты, предусмотренных трудовым законодательством, влечет наложение административного штрафа по ст. 5.27 КоАП РФ.

Стоит отметить, что с 3 октября 2016 года Федеральным законом от 03.07.2016 № 272-ФЗ вводится отдельный штраф за нарушение сроков выплаты заработной платы (в том числе аванса) в размере (п. 6 ст. 5.27 КоАП РФ):

– от 10 000 до 20 000 руб. в отношении должностных лиц;

– от 30 000 до 50 000 руб. в отношении юридических лиц.

За аналогичное повторное правонарушение ответственность будет ужесточена. Должностному лицу грозит штраф в размере от 20 000 до 30 000 руб. или дисквалификация на срок от одного года до трех лет, юридическому лицу – штраф от 50 000 до 100 000 руб. (п. 7 ст. 5.27 Ко АП РФ).

За прочие нарушения трудового законодательства (в том числе нарушения условий выплаты аванса) предусмотрен (п. 1, 2 ст. 5.27 КоАП РФ):

а) при первичном нарушении:

– штраф от 1 000 до 5 000 руб. (для должностных лиц);

– штраф от 30 000 до 50 000 руб. (для юридических лиц);

б) при повторном нарушении:

– штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до трех лет (для должностных лиц);

– штраф от 50 000 до 70 000 руб. (для юридических лиц).

Выводы

Сроки выплаты авансов и заработной платы в соответствии с ТК РФ устанавливаются таким образом, чтобы выплаты работникам производились не реже одного раза в 2 недели. Порядок расчета аванса прямо не определен ТК РФ.

Государственные органы рекомендуют выдавать аванс, исходя из фактически отработанного времени в первой половине месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ не удерживается при выдаче аванса, но если аванс выдан в последний день месяца, могут возникнуть споры с налоговыми органами.

Бухгалтерский (бюджетный) учет операций по выплате аванса

Не так давно в планы счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений, а также инструкции по их применению был введен счет 0 206 11 000 «Расчеты по авансам по оплате труда и начислениям на выплаты по оплате труда», в частности:

– в Единый план счетов и Инструкцию № 157н[2] – Приказом Минфина РФ от 01.03.2016 № 16н;

– в План счетов бюджетного учета и Инструкцию № 162н[3] – приказами Минфина РФ от 17.08.2015 № 127н и от 30.11.2015 № 184н;

– в План счетов бухгалтерского учета бюджетных учреждений и Инструкцию № 174н[4] – Приказом Минфина РФ от 31.12.2015 № 227н;

– в План счетов бухгалтерского учета автономных учреждений и Инструкцию № 183н[5] – Приказом Минфина РФ от 31.12.2015 № 228н.

Указанный счет применяется с 2016 года.

В силу п. 202 Инструкции № 157н на счете 0 206 00 000 учитываются расчеты по предоставленным учреждением в соответствии с условиями заключенных договоров (контрактов), соглашений авансовым выплатам (кроме авансов, выданных подотчетным лицам). При этом не уточняется, о каких именно договорах идет речь. Таким образом, положения данного пункта можно в полной мере распространить не только на гражданско-правовые договоры, заключаемые с поставщиками (подрядчиками, исполнителями), но и на трудовые договоры, заключаемые с работниками учреждения, в которых прописываются условия о выплате аванса по заработной плате.

С введением счета 0 206 11 000 в инструкции № 162н, 174н и 183н добавлена лишь одна бухгалтерская запись по его применению – проводка для отражения задолженности работника по заработной плате, возникающей при перерасчете ранее выплаченной ему заработной платы (Дебет счета 0 302 11 000 / Кредит счета 0 206 11 000). Данная бухгалтерская запись оформляется методом «красное сторно».

Возникает вопрос: нужно ли использовать этот счет для общепринятой (ежемесячной) выплаты аванса по заработной плате, ведь таких проводок в указанных инструкциях до сих пор нет?

По мнению автора, для того чтобы реализовать на практике дополнительно введенные бухгалтерские проводки по учету на счете 0 206 11 000 сумм излишне начисленной заработной платы, учреждения должны изначально отражать на данном счете выплату авансов по заработной плате. Исходя из этого операции по начислению и выплате заработной платы должны сопровождаться следующими бухгалтерскими записями:

| Содержание операции | Казенные и бюджетные учреждения | Автономные учреждения | ||

| Дебет | Кредит | Дебет | Кредит | |

| Выплачен аванс по заработной плате за первую половину месяца | 0 206 11 560 | 0 201 34 610 0 201 11 610 (только для бюджетных учреждений) 0 304 05 211 (только для казенных учреждений) 0 201 21 610 | 0 206 11 000 | 0 201 11 000 0 201 21 000 |

| Начислена ежемесячная заработная плата за фактически отработанное время | 0 109 00 211 0 401 20 211 | 0 302 11 730 | 0 109 00 211 0 401 20 211 | 0 302 11 000 |

| Произведен зачет аванса | 0 302 11 830 | 0 206 11 660 | 0 302 11 000 | 0 206 11 000 |

| Выявлена переплата по заработной плате в результате перерасчета (в части сумм, подлежащих с согласия работников удержанию из будущих начислений по оплате труда). Проводка отражается методом «красное сторно» | 0 302 11 830 | 0 206 11 660 | 0 302 11 000 | 0 206 11 000 |

С учетом сложившейся на сегодняшний день неоднозначной ситуации с отражением в бухгалтерском (бюджетном) учете операций по выплате аванса по зарплате использование для этих целей счета 0 206 11 000 рекомендуем согласовать с учредителем и закрепить в учетной политике.