Нормативное регулирование

В зависимости от условий договора (п. 1-2 ст. 624 ГК РФ, п. 1 ст. 19, п. 1 ст. 28 Федерального закона от 29.10.1998 N 164-ФЗ):

- арендованное имущество переходит в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены (если это прямо прописано в договоре);

- стороны вправе заключить дополнительное соглашение, установив в нем условия досрочного выкупа.

Выкупная цена предмета лизинга определяется по соглашению сторон (ст. 421 ГК РФ, п. 1 ст. 424 ГК РФ, п. 1 ст. 485 ГК РФ).

Выкупная цена лизинга списывать через амортизацию

Как правильно списывать выкупную цену предметов лизинга, если она включена общую сумму лизинговых платежей?

Компания учла лизинговые платежи полностью в прочих расходах. Правильно ли это?

Ответ рассмотрим в Постановлении Арбитражного суда Московского округа от 08.10.2019 по делу № А40-72107/2018.

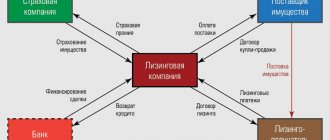

О лизинге

Договоры лизинга или финансовой аренды являются разновидностью договоров аренды. Они регламентированы главой 34 Гражданского кодекса и Федеральным законом от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)».

Основное отличие договора лизинга от аренды – это приобретение имущества лизинговой компанией специально для сдачи в аренду и, как правило, с последующим переходом права собственности на него арендатору.

По договору лизинга лизингополучатель, в частности:

- принимает предмет лизинга по договору;

- выплачивает лизингодателю лизинговые платежи;

- по окончании срока действия договора лизинга возвращает предмет лизинга или приобретает его в собственность.

Платежи устанавливают в денежной форме. Возможна и натуральная форма.

Чаще всего в состав арендных платежей включают и выкупную цену имущества.

Какие нюансы важно предусмотреть:

- на чьем балансе числится;

- кто несет расходы на доставку, монтаж и доведение предмета лизинга до состояния, пригодного для использования. Обратите внимание, лизингополучатель может учесть их в составе прочих расходов в течение срока действия договора лизинга;

- кто оплачивает техническое обслуживание, текущий и капитальный ремонт предмета лизинга.

Обязательно должны быть составлены: договор лизинга, акт приема-передачи предмета лизинга, счета на оплату, выставленные лизингодателем, платежные документы на оплату этих счетов, счета-фактуры, акт приема-передачи предмета лизинга при возврате лизингодателю.

Лизингополучатель обязан уплачивать лизинговые платежи с момента начала использования предмета лизинга.

Кто амортизирует лизинговое имущество?

Амортизацию начисляет та сторона сделки, у которой предмет лизинга находится на балансе (п. 2 ст. 31 Закона № 164-ФЗ).

Кроме того, стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга, но для этого условие об ускоренной амортизации должно быть закреплено в договоре. Величина коэффициента – не выше 3.

Специальный коэффициент не применяется к имуществу, в т.ч. и транспортным средствам, относящемуся к третьей амортизационной группе (п. 2 ст. 259.3 НК РФ).

Выкупная стоимость и лизинговые платежи

Выкупную цену на предмет лизинга определяют стороны договора. Это случаи перехода права собственности на предмет лизинга к лизингополучателю.

Выкупную сумму можно выплачивать единовременно отдельным платежом или регулярными платежами.

Нужно отметить, что выкупная стоимость предмета лизинга – это не плата за пользование объектом лизинга (в отличие от текущих платежей), а расход на приобретение основного средства. Поэтому ее следует вычленять из текущих расходов и учитывать обособленно (вести раздельный учет), так как при определении налоговой базы по налогу на прибыль не учитывают расходы на приобретение амортизируемого имущества (п. 5 ст. 270 НК РФ).

Таким образом, лизинговый платеж является расходом в части, в которой он уплачивается за получение предмета лизинга во временное владение и пользование. А выкупная цена списывается по окончании срока действия договора лизинга по факту выкупа. Если лизингополучатель вносит ее частями одновременно с лизинговыми платежами, то эти частичные суммы являются авансами.

Лизинговые платежи относят к прочим расходам и учитывают на дату платежа или на последний день месяца (пп. 10 п. 1 ст. 264 НК РФ).

Выкупная цена формирует первоначальную стоимость предмета лизинга (ст. 257 НК РФ). При его передаче в собственность лизингополучателю выкупную цену нельзя учитывать в текущих расходах. Ее нужно списать через амортизацию.

Что отмечают суды?

Судьи отмечают, что правомерность учета частей выкупной цены как аванса, которые нельзя списать в текущие расходы по налогу на прибыль, соответствует правилам ведения бухгалтерского учета и многочисленным разъяснениям Минфина России. Например, письма от 24.11.2015 г. № 03-03-06/1/68220, от 12.02.2016 г. № 03-03-06/3/7617, от 06.11.2018 г. № 03-03-06/2/79754.

Арбитражный суд Московского округа в Постановлении от 08.10.2019 г. по делу № А40-72107/2018 рассмотрел такую ситуацию. Всю сумму лизинговых платежей (в т.ч. выкупные суммы) компания учитывала в прочих расходах. В ходе проверки ИФНС выявила ошибку, ведь выкупная цена должна формировать первоначальную стоимость объекта и потом списываться через амортизацию.

Арбитражный суд признал решение налогового органа о привлечении к ответственности законным и обоснованным.

Учет «выкупа» предмета лизинга

Если в период действия договора лизинговое имущество учитывалось на балансе лизингополучателя, то на дату перехода права собственности в первую очередь актив должен быть переведен в состав собственных основных средств. Это делается внутренней записью по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

Пример. Лизинговое имущество на балансе лизингополучателя

ООО «Амега» в октябре 2022 года заключило договор лизинга сроком на три года. Стоимость лизингового имущества (величина лизинговых платежей за весь период действия договора) 1 500 000 руб. Пример рассмотрим без НДС.

Срок полезного использования объекта 5 лет (60 мес.). По договору лизинговое имущество переходит в собственность лизингополучателя после уплаты всей предусмотренной договором суммы лизинговых платежей. В течение срока действия договора предмет лизинга учитывается на балансе лизингополучателя. В октябре имущество получено и введено в эксплуатацию. Амортизация начисляется линейным способом.

В учете ООО «Амега» сделаны проводки:

на дату передачи лизингового имущества

ДЕБЕТ 08 КРЕДИТ 76

— 1 500 000 руб. — отражена задолженность перед лизингодателем;

ДЕБЕТ 01 СУБСЧЕТ «ЛИЗИНГОВОЕ ИМУЩЕСТВО» КРЕДИТ 08

— 1 500 000 руб. — стоимость лизингового имущества отражена в составе основных средств.

в период действия договора лизинга (ежемесячно):

ДЕБЕТ 20 КРЕДИТ 76

— 41 667 руб. (1 500 000 руб. : 36 мес.) — начислен ежемесячный лизинговый платеж;

ДЕБЕТ 76 КРЕДИТ 51

— 41 667 руб. — перечислен лизинговый платеж.

в период действия договора, ежемесячно, начиная с ноября 2019 года

ДЕБЕТ 76 КРЕДИТ 02 СУБСЧЕТ «ЛИЗИНГОВОЕ ИМУЩЕСТВО»

— 25 000 руб. (1 500 000 руб. : 60 мес.) — начислена амортизация.

на дату перехода права собственности (по окончании срока действия договора)

ДЕБЕТ 01 СУБСЧЕТ «СОБСТВЕННЫЕ ОСНОВНЫЕ СРЕДСТВА» КРЕДИТ 01 СУБСЧЕТ «ЛИЗИНГОВОЕ ИМУЩЕСТВО»

— 1 500 000 руб. — предмет лизинга переведен в состав собственных основных средств;

ДЕБЕТ 02 СУБСЧЕТ «ЛИЗИНГОВОЕ ИМУЩЕСТВО» КРЕДИТ 02 СУБСЧЕТ «СОБСТВЕННЫЕ ОСНОВНЫЕ СРЕДСТВА»

— 900 000 руб. — сумма начисленной амортизации переносится на субсчет амортизации по собственным основным средствам.

Если в течение срока договора лизинговое имущество учитывалось на балансе лизингодателя, то на дату перехода права собственности лизингополучатель списывает стоимость предмета лизинга с забалансового счета 001 «Арендованные основные средства». Одновременно бухгалтер должен сделать на эту стоимость запись:

Дебет 01 «Основные средства» Кредит 02 «Амортизация основных средств» субсчет «Амортизация собственных основных средств».

Пример. Лизинговое имущество на балансе лизингодателя

Условия возьмем из предыдущего примера.

В течение срока действия договора предмет лизинга учитывается на балансе лизингодателя. В октябре 2022 года имущество получено и введено в эксплуатацию. Амортизация начисляется линейным способом.

В учете организации-лизингополучателя сделаны проводки:

на дату передачи лизингового имущества

ДЕБЕТ 001

— 1 500 000 руб. — стоимость лизингового имущества отражена за балансом.

в период действия договора, ежемесячно

ДЕБЕТ 20 КРЕДИТ 76

— 41 667 руб. — начислен ежемесячный лизинговый платеж;

ДЕБЕТ 76 КРЕДИТ 51

— 41 667 руб. — перечислен лизинговый платеж.

по окончании договора

КРЕДИТ 001

— 1 500 000 руб. — списана стоимость лизингового имущества;

ДЕБЕТ 01 КРЕДИТ 02

— 1 500 000 руб. — стоимость выкупленного лизингового имущества отражена в составе основных средств.

Пошаговая инструкция

Организация является лизингополучателем по договору лизинга автомобиля BMW520d. Объект лизинга учтен у нее на балансе:

- общая стоимость по договору (первоначальная стоимость в БУ) — 3 513 600 руб. (в т. ч. НДС 20%);

- стоимость по акту приема-передачи (стоимость затрат лизингодателя) — 2 040 000 руб.;

- срок полезного использования в БУ и НУ — 60 мес.

20 апреля (через 12 месяцев) Организация заключила с лизингодателем дополнительное соглашение о досрочном выкупе:

- сумма договора уменьшена на 600 000 руб. (в т. ч. НДС 20%);

- выкупная стоимость составила 2 210 880 руб. (в т. ч. НДС 20%).

20 апреля Организация перечислила окончательный платеж по договору лизинга в размере выкупной стоимости 2 210 880 руб. (в т. ч. НДС 20%).

21 апреля лизингодатель предоставил документы на выкуп.

Лизинговый платеж за апрель до выкупа не оплачивался.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Корректировка расчетов с лизингодателем | |||||||

| 20 апреля | 76.07.1 | 76.07.9 | 100 000 | Уменьшение расчетов по входящему НДС на разницу по договору | Корректировка долга — Прочие корректировки | ||

| 76.07.1 | 91.01 | 500 000 | Списание разницы в стоимости договора в БУ | Корректировка долга — Прочие корректировки | |||

| Перечисление аванса лизингодателю | |||||||

| 20 апреля | 60.02 | 51 | 2 210 880 | 2 210 880 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику | |

| Корректировка стоимости лизингового имущества в НУ | |||||||

| 20 апреля | 000 | 01.К | 500 000 | Уменьшение разницы стоимости в НУ и БУ на сумму уменьшения обязательств | Операция, введенная вручную — Операция | ||

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 21 апреля | 60.01 | 60.02 | 2 210 880 | 2 210 880 | 2 210 880 | Зачет аванса | Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 1 842 400 | 1 842 400 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 368 480 | 368 480 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 368 480 | Уменьшение расчетов по входящему НДС ТС | ||||

| 26 | 02.03 | 48 000 | Начисление последней амортизации | ||||

| 01.01 | 01.03 | 2 928 000 | 2 040 000 | 2 040 000 | Перемещение ОС в состав собственных | ||

| 02.03 | 02.01 | 585 600 | Перенесение амортизации | ||||

| 02.03 | 01.01 | 374 000 | 374 000 | Перенесение амортизации в НУ | |||

| 01.01 | 01.К | 176 400 | 176 400 | Перенесение неамортизируемой части в НУ | |||

| Регистрация СФ поставщика | |||||||

| 21 апреля | — | — | 368 480 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 368 480 | Принятие НДС к вычету | ||||

| — | — | 368 480 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Существенные условия договора лизинга

Напомним, что существенными считаются такие условия, без согласования которых сторонами договор может быть признан незаключенным. Первым таким условием для договора лизинга является предмет договора, т.е. описание лизингового имущества, причем оно должно быть конкретизировано еще более четко и подробно, чем в обычном договоре аренды.

Так, если по договору лизинга передается транспорт, то надо указать не только модель и марку автомобиля, но и его год выпуска, тип кузова и коробки передач, объем и мощность двигателя. Такая конкретизация предмета договора еще и снижает риск того, что лизингополучатель заявит лизингодателю претензию о том, что в лизинг было передано не то имущество, которое он указал в заявке.

Вторым существенным условием является срок лизинга, т. е. тот срок, на который лизингодатель предоставляет лизингополучателю имущество во временное владение и пользование. При определении срока лизинга надо учитывать срок полезного использования лизингового имущества.

Также важно не перепутать срок лизинга со сроком действия самого договора, ведь обязанность перечислять лизинговые платежи возникает у лизингополучателя с момента приема имущества по акту приемки-передачи, а не с момента подписания договора. Кроме того, срок лизинга должен совпадать со сроком действия договора.

Если, например, договор заключен на пять лет, а срок лизинга указан как три года, то может возникнуть спор по поводу того, какие права и обязанности возникают у сторон после окончания срока лизинга. Суд, как правило, признает, что договор прекратил свое действие одновременно с истечением срока лизинга, но лучше заранее синхронизировать эти сроки.

Важно, что в отличие от обычного договора аренды не допускается заключение бессрочного договора лизинга или заключение его на неопределенный срок.

Что касается сведений о продавце, то хотя закон и не приводит явно это условие, как существенное, но суды дают широкое толкование о предмете, цитируя статью 665 ГК РФ и считая эти сведения необходимыми. В то же время Президиум ВАС РФ в одном из своих постановлений указал, что даже если стороны не определят продавца в договоре лизинга, то договор все равно будет считаться заключенным. И все же, чтобы снизить риск признания договора лизинга незаключенным или его переквалификации в договор аренды, условие о продавце надо согласовать.

Еще одно условие – о цели использования лизингового имущества было существенным до 2010 года, т.к. статья 665 ГК РФ содержала формулировку «для предпринимательских целей». Несмотря на это, в судебной практике до сих пор встречаются решения судов, в которых указание цели использования лизингового имущества называется необходимым.

Дополнительно надо согласовать такие условия договора лизинга, в отношении которых закон не устанавливает императивных (обязательных) норм, но которые могут существенно расширить объем обязанностей стороны:

- обязанность по техобслуживанию, капитальному и текущему ремонту лизингового имущества (в общем случае лежит на лизингополучателе);

- обязанность по страхованию предмета лизинга;

- ответственность за сохранность предмета лизинга и риски, связанные с его порчей, хищением, утратой, преждевременной поломкой, ошибкой монтажа или эксплуатации (в общем случае лежит на лизингополучателе);

- риск невыполнения продавцом своих обязанностей по договору купли-продажи и риск несоответствия предмета лизинга целям использования (в общем случае несет сторона, которая выбрала продавца).

Перечисление оплаты лизингодателю

Погашение задолженности перед лизингодателем отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Укажите:

- Сумма — сумма по дополнительному соглашению о досрочном выкупе (в нашем примере — 2 210 880 руб.);

- Статья расходов — Приобретение, создание, модернизация и реконструкция внеоборотных активов (в нашем примере вся сумма составляет выкупную стоимость ОС).

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт — перечислен аванс лизингодателю.

Корректировка стоимости лизингового имущества в НУ

Первоначальная стоимость в НУ ставшего собственным ОС — выкупная цена лизингового имущества. В дальнейшем ее признают в расходах посредством начисления амортизации (п. 1 ст. 256 НК РФ, п. 1 ст. 257 НК РФ).

Проанализируйте отчет Оборотно-сальдовая ведомость по счету 01 с отбором по основному средству — объекту лизинга. Показатели — БУ и НУ.

В программе на счете 01 в БУ отражена первоначальная стоимость ОС с учетом всех лизинговых (арендных) платежей. В связи с уменьшением арендного обязательства уменьшается, соответственно, и разница между стоимостью БУ и НУ по нему. Поэтому нужно уменьшить остаток на счете 01.К на дату заключения соглашения с помощью документа Операция, введенная вручную в разделе Операции.

Укажите:

- Дебет — 000 «Вспомогательный счет»;

- Кредит — 01.К «Корректировка стоимости арендованного имущества»; Субконто 1 — лизинговое ОС.

ФСБУ 25/2018: как лизингополучателю отразить выкуп в «1С:Бухгалтерии 8»

Как в «1С:Бухгалтерии 8» редакции 3.0 лизингополучателю отражать допзатраты, связанные с поступлением предмета лизинга

Исходя из условий Примера, переключатель Налоговый учет имущества ведет следует установить в положение Лизингодатель.

Также известно, что лизингополучатель определяет первоначальную дисконтированную стоимость обязательств прямым путем с применением фактической ставки дисконтирования.

Что это означает?

Согласно рекомендации БМЦ от 11.09.2015 № Р-65 «Ставка дисконтирования», первоначальной дисконтированной стоимостью обязательств лизингополучателя считается цена приобретения лизингодателем предмета лизинга у поставщика за вычетом авансовых платежей.

Поскольку первоначальная дисконтированная стоимость обязательства может быть определена прямым путем, организация применяет фактическую ставку дисконтирования. Фактическая ставка дисконтирования — это процентная ставка, применение которой приводит подлежащие уплате в будущем денежные суммы к первоначальной дисконтированной стоимости обязательства, определенной прямым путем.

Иными словами, определение первоначальной дисконтированной стоимости обязательства прямым путем означает ее определение непосредственно на основе условий и обстоятельств заключения соответствующей сделки без применения процедуры дисконтирования.

В этом случае в «1С:Бухгалтерии 8 КОРП» в поле Оценка в БУ следует выбрать значение Равна расходам лизингодателя.

Расчет фактической ставки и процентных расходов выполняется на основании графика платежей. Для заполнения графика платежей по гиперссылке График платежей следует перейти в одноименную форму, где указать суммы и даты платежей в соответствии с договором лизинга (можно воспользоваться кнопкой Заполнить для автоматического заполнения). Сумма, рассчитанная в поле Всего (7 344 тыс. руб.) табличной части документа, должна соответствовать итоговой сумме графика платежей, указанной в строке Всего платежей.

Счета учета в документе Поступление в лизинг устанавливаются по умолчанию.

По кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета фактической ставки дисконтирования и общую сумму процентных расходов (рис. 2). Все суммы в справке указываются без учета НДС.

Рис. 2. Справка-расчет начисления процентных расходов

Проанализируем показатели, указанные в графах 1-6 первой табличной части Справки-расчета начисления процентных расходов:

- графа 1 — общая сумма платежей по договору (6 120 тыс. руб.);

- графа 2 — авансовый платеж, осуществленный на дату предоставления предмета лизинга (500 тыс. руб.);

- графа 3 — номинальная стоимость обязательства по аренде (6 120 тыс. руб. — 500 тыс. руб. = 5 620 тыс. руб.);

- графа 4 — фактическая стоимость предмета лизинга, которая соответствует цене приобретения лизингодателем предмета лизинга у поставщика (5 000 тыс. руб.);

- графа 5 — дисконтированная (приведенная) стоимость обязательств лизингополучателя, рассчитанная как цена приобретения лизингодателем предмета лизинга у поставщика за вычетом авансовых платежей (4 500 тыс. руб.);

- графа 6 — фактическая ставка дисконтирования (59,2553 % годовых), которая рассчитывается по математической формуле определения текущей приведенной стоимости совокупности денежных потоков на основании данных о номинальной и дисконтированной стоимости обязательства по аренде с учетом графика платежей.

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки. Проценты начисляются на дату лизингового платежа и на конец месяца (п. 19 ФСБУ 25/2018). Результаты расчета процентных расходов отражаются во второй табличной части Справки-расчета начисления процентных расходов. По условиям Примера общая сумма процентов по договору лизинга составляет 1 120 тыс. руб.

При проведении документа Поступление в лизинг формируются бухгалтерские проводки, а также записи в регистры подсистемы учета ОС. Бухгалтерские проводки представлены в таблице 1.

Таблица 1. Проводки при поступлении предмета лизинга

В конце января 2022 года при выполнении регламентной операции Начисление процентных расходов, входящей в обработку Закрытие месяца (данная регламентная операция доступна только в «1С:Бухгалтерии 8 КОРП»), в бухгалтерском учете формируется проводка:

Дебет 91.02 Кредит 76.07.5

— на сумму процентных расходов, которая составляет 6 тыс. руб. согласно Справке-расчету начисления процентных расходов (см. рис. 2).

Регулярные лизинговые операции

С февраля 2022 года лизингополучатель отражает в учете ежемесячные лизинговые платежи с помощью документа Услуги лизинга (раздел Покупки — документ Поступление (акты, накладные, УПД) с видом операции Услуги лизинга), рис. 3.

Рис. 3. Услуги лизинга

Проводки, сформированные при проведении документа Услуги лизинга, приведены в таблице 2.

Таблица 2. Проводки при отражении ежемесячных лизинговых платежей

В конце февраля при выполнении ежемесячных регламентных операций Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов в бухгалтерском и налоговом учете отражается признание расходов. Проводки приведены в таблице 3.

Таблица 3. Проводки при выполнении регламентных операций

Расчет расходов по лизинговым операциям в бухгалтерском и налоговом учете можно проанализировать с помощью справок-расчетов:

- Амортизация;

- Признание расходов по ОС, поступившим в аренду;

- Начисление процентных расходов.

С марта по июль 2022 года лизингополучатель ежемесячно отражает операции по начислению лизинговых платежей.

При выполнении обработки Закрытие месяца выполняются регламентные операции Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов.

Полную картину расчетов по лизингу на конец июля можно получить, сформировав Оборотно-сальдовую ведомость по счету 76.07 «Расчеты по аренде» (рис. 4):

Рис. 4. ОСВ по счету 76.07

- номинальная сумма остатка арендных обязательств с учетом НДС составляет 3 744 тыс. руб. (600 тыс. руб. х 6 мес. + 144 тыс. руб.). Это кредитовое сальдо счета 76.07.1;

- задолженность по лизинговым платежам отсутствует. Об этом свидетельствует нулевое кредитовое сальдо счета 76.07.2;

- остаток суммы процентов, подлежащих включению в расходы до конца срока действия договора, отражается по дебету счета 76.07.5 и составляет 281 тыс. руб.;

- сумма НДС от остатка арендных обязательств (624 тыс. руб.) отдельно учитывается по дебету счета 76.07.9;

- приведенная (дисконтированная) сумма остатка арендных обязательств составляет 2 839 тыс. руб. Это свернутое кредитовое сальдо счета 76.07.

Помимо этого, на счете 60.02 «Расчеты по авансам выданным» учитывается аванс, выплаченный лизингодателю в июле 2022 года в сумме 600 тыс. руб. (в т. ч. НДС 20 %).

Данный аванс зачитывается в августе 2022 года при начислении лизингового платежа.

Изменение условий договора лизинга

По условиям Примера в августе 2022 года стороны договорились о досрочном выкупе предмета лизинга в ноябре 2022 года, в связи с чем общая сумма договора с учетом НДС уменьшается на 60 тыс. руб. Значит, номинальная сумма остатка арендных обязательств с учетом НДС теперь составляет 3 684 тыс. руб. (3 744 тыс. руб. — 60 тыс. руб.).

Изменение условий лизинга в программе отражается одноименным документом (раздел ОС и НМА). На рисунке 5 представлен заполненный документ.

Рис. 5. Изменение условия лизинга

При изменении условий лизинга в «1С:Бухгалтерии 8» (в базовой версии и версии ПРОФ) следует указать новый остаток арендных обязательств и новый срок окончания договора.

Исходя из этих показателей, в бухгалтерском учете пересчитывается стоимость ППА и сумма ежемесячной амортизации.

В «1С:Бухгалтерии 8 КОРП» дополнительно потребуется скорректировать график платежей и ставку дисконтирования (при необходимости).

По условиям Примера в поле Оценка в БУ следует выбрать значение Рассчитывается по ставке и указать фактическую ставку дисконтирования (59,2553 %), значение которой было автоматически определено в программе при проведении документа Поступление в лизинг. Также необходимо внести изменения в график платежей, поскольку меняются суммовые показатели и срок окончания договора лизинга.

Предположим, по дополнительному соглашению к договору лизинга организация должна внести остаток лизинговых платежей и выкупную стоимость предмета лизинга 25.11.2021.

Теперь итоговая сумма в новом графике платежей составляет 3 684 тыс. руб., и она равна сумме документа Изменение условий лизинга, указанной в поле Всего. Если эти суммы не будут равны, программа укажет на ошибку и не проведет документ.

Изменение графика платежей влечет перерасчет приведенной стоимости обязательства, а также сумму процентных расходов за оставшийся срок договора. Порядок такого перерасчета приведен в Справке-расчете начисления процентных расходов, которая доступна из документа Изменение условий лизинга по кнопке Печать (рис. 6).

Рис. 6. Справка-расчет начисления процентных расходов после изменений условий лизинга

Проанализируем показатели, указанные в графах 1-5 первой табличной части Справки-расчета (все суммы указываются без учета НДС):

- графа 1 — сумма оставшихся лизинговых платежей и выкупной стоимости предмета лизинга при досрочном выкупе (3 070 тыс. руб.);

- графа 2 — авансовый платеж, осуществленный на дату изменения условий лизинга (500 тыс. руб.);

- графа 3 — номинальная стоимость остатка обязательств по аренде за вычетом авансового платежа (3 070 тыс. руб. — 500 тыс. руб. = 2 570 тыс. руб.);

- графа 4 — ставка дисконтирования (59,2553 % годовых);

- графа 5 — приведенная стоимость остатка обязательств по аренде за вычетом авансового платежа (2 323 тыс. руб.).

Сумма процентов, подлежащих включению в расходы до конца срока действия договора, теперь составляет 247 тыс. руб. Результаты расчета процентных расходов отражаются во второй табличной части Справки-расчета.

Таким образом, в результате изменения условий лизинга:

- приведенная стоимость остатка обязательств по аренде уменьшается на 16 тыс. руб. (2 839 тыс. руб. — 500 тыс. руб. — 2 323 тыс. руб.);

- фактическая стоимость ППА также уменьшается на 16 тыс. руб. и теперь составляет 4 984 тыс. руб. (5 000 тыс. руб. — 16 тыс. руб.) (п. 21 ФСБУ 25/2018);

- проценты по аренде уменьшаются на 34 тыс. руб. (281 тыс. руб. — 247 тыс. руб.).

При проведении документа Изменение условий лизинга формируются проводки (таблица 4).

Таблица 4. Проводки при изменении условий лизинга

С августа по октябрь 2022 года лизингополучатель продолжает начислять лизинговые платежи в сумме 600 тыс. руб. в месяц (в т. ч. НДС 20 %). Также выполняются регламентные операции Признание в НУ арендных платежей (на сумму 500 тыс. руб.) и Начисление процентных расходов (в суммах согласно Справке-расчету).

Регламентная операция Амортизация и износ основных средств в августе не выполняется, поскольку амортизация ППА за август уже начислена при изменении условий лизинга. С сентября 2022 года при выполнении регламентной операции Амортизация и износ основных средств амортизация ППА начисляется исходя из новых параметров:

- 4 984 тыс. руб. — фактическая стоимость ППА;

- 1 458 тыс. руб. — накопленная амортизация ((5 000 тыс. руб. / 24 мес.) х 7 мес.);

- 3 525 тыс. руб. — остаточная стоимость ППА с учетом округления до тысяч руб. (4 984 тыс. руб. — 1 458 тыс. руб.);

- 17 месяцев — оставшийся срок полезного использования (24 мес. — 7 мес.);

- 207 тыс. руб. — сумма амортизации (3 525 тыс. руб. / 17 мес.).

Расчет суммы амортизации можно проанализировать с помощью Справки-расчета амортизации.

Выкуп предмета лизинга

В ноябре 2022 года согласно графику платежей лизингополучатель выплачивает в адрес лизингодателя последний лизинговый платеж (1 140 тыс. руб., в т. ч. НДС 20 %), а также выкупную стоимость предмета лизинга (144 тыс. руб., в т. ч. НДС 20 %).

Лизинговый платеж за ноябрь 2022 года начисляется на оставшуюся сумму платежей по договору без учета выкупной стоимости (1 740 тыс. руб., в т. ч. НДС 20 %). В этом платеже учитывается авансовый платеж на сумму 600 тыс. руб. (в т. ч. НДС 20 %), выплаченный в октябре.

Таким образом, на конец ноября 2022 года до выполнения регламентных операций в учете лизингополучателя:

- на счете 60.02 в качестве аванса, выданного лизингодателю, учтена сумма выкупной стоимости предмета лизинга (144 тыс. руб., в т. ч. НДС 20 %);

- задолженность по лизинговым платежам, учтенная на счете 76.07.1, соответствует сумме выкупной стоимости и составляет 144 тыс. руб. (в т. ч. НДС 20 %);

- в БУ фактическая стоимость ППА составляет 4 984 тыс. руб.;

- в БУ начисленная амортизация по ППА составляет 1 873 тыс. руб. ((5 000 тыс. руб. / 24 мес.) х 7 мес. + (3 525 тыс. руб. / 17 мес.) х 2 мес.);

- в БУ остаточная стоимость ППА составляет 3 111 тыс. руб. (4 984 тыс. руб. — 1 873 тыс. руб.);

- в НУ признанные расходы по лизинговым платежам составили 4 550 тыс. руб. (500 тыс. руб. х 9 мес. — корректировка 50 тыс. руб.);

- остаток лизинговых платежей, сумма которых будет включена в расходы НУ, составляет 1 570 тыс. руб. (6 120 тыс. руб. — 4 450 тыс. руб.).

Для отражения перехода права собственности на предмет лизинга необходимо создать документ Выкуп предметов лизинга (раздел ОС и НМА).

В шапке документа следует указать лизингодателя, договор с лизингодателем, событие, происходящее с предметом лизинга (например, Переход права собственности).

На закладке Предметы лизинга следует указать предмет лизинга и его выкупную стоимость (рис. 7).

Рис. 7. Выкуп предмета лизинга

На закладке Бухгалтерский учет автоматически проставляются счета:

- для арендных обязательств — счет 76.07.1;

- учета собственных ОС — счет 01.01;

- учета амортизации собственных ОС — счет 02.01.

Закладка Налоговый учет заполняется следующим образом:

- в поле Порядок включения выкупной стоимости в состав расходов установить значение Начисление амортизации, т. к. выкупная цена превышает 100 тыс. руб.;

- оставить установленный по умолчанию флаг Начислять амортизацию;

- в поле Срок полезного использования (в месяцах) указать срок для определения нормы амортизации собственного ОС. Срок полезного использования можно уменьшить на количество месяцев эксплуатации данного имущества в качестве арендованного основного средства (п. 7 ст. 258 НК РФ). По данным учета СПИ составляет 14 мес. (24 мес. — 10 мес.);

- в поле Специальный коэффициент — оставить установленный по умолчанию коэффициент 1,00.

В отношении выкупленного имущества лизингополучатель вправе применить амортизационную премию (п. 9 ст. 258 НК РФ, письмо Минфина России от 18.05.2012 № 03-03-06/1/253), но такое условие в Примере не предусмотрено, поэтому закладка Амортизационная премия не заполняется.

При проведении документа Выкуп предметов лизинга формируются бухгалтерские проводки, а также записи в регистры подсистемы учета ОС. Бухгалтерские проводки представлены в таблице 5.

Таблица 5. Проводки при выкупе предмета лизинга

При выполнении ежемесячных регламентных операций в ноябре 2021 года амортизация по автомобилю с прицепом в бухгалтерском учете не начисляется, также не признаются в налоговых расходах лизинговые платежи, поскольку указанные операции уже были учтены при проведении документа Выкуп предметов лизинга.

При выполнении операции Начисление процентных расходов в бухгалтерском учете отражаются расходы по процентам за последний месяц финансовой аренды (см. рис. 7):

Дебет 91.02 Кредит 76.07.5

— на сумму 34 тыс. руб.

Таким образом, по истечении договора лизинга на 30.11.2021 после проведения документа Выкуп предметов лизинга и выполнения регламентных операций обязательство по аренде полностью погашается, поэтому сальдо на всех субсчетах счета 76.07 обнуляется. Для автомобиля с прицепом, переведенного в состав собственных ОС, устанавливаются параметры амортизации:

- в БУ первоначальная стоимость объекта не меняется и составляет 4 984 тыс. руб.;

- в БУ начисленная амортизация — 2 080 тыс. руб.;

- в БУ остаточная стоимость с учетом округления до тысяч — 2 903 тыс. руб. (4 984 тыс. руб. — 2 080 тыс. руб.);

- в БУ оставшийся СПИ составляет 14 мес.;

- в НУ стоимость объекта равна выкупной стоимости и составляет 120 тыс. руб.;

- в НУ срок полезного использования составляет 14 мес.

Учет собственного ОС после его выкупа

С декабря 2022 года при выполнении регламентной операции Амортизация и износ основных средств по автомобилю с прицепом, переведенному в состав собственных ОС, в бухгалтерском и налоговом учете начисляется амортизация. Проводки приведены в таблице 6.

Таблица 6. Проводки при амортизации собственного ОС

В январе 2023 года автомобиль с прицепом будет полностью самортизирован в БУ и НУ.

От редакции. В 1С:Лектории 01.04.2021 состоялась онлайн-лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»: поддержка в «1С:Бухгалтерии»» с участием эксперта 1С.

См., в частности:

- Е. Калинина. Особенности учета лизинговых операций у лизингополучателя;

- Е. Калинина. ФСБУ 25/2018 для арендодателя;

- Е. Калинина. Ответы на вопросы.

Выкуп лизингового имущества

Выкуп имущества оформите так же, как выкуп по окончании срока договора документом Выкуп предметов лизинга, из раздела ОС и НМА.

Укажите дату выкупа, Контрагента и Договор. На вкладке Предметы лизинга по кнопке Заполнить табличная часть заполнится автоматически остатками по счетам арендных обязательств на указанную дату.

На вкладке Бухгалтерский учет проверьте заполнение:

- Арендные обязательства: Счет учета — 76.07.1 «Арендные обязательства».

- Счет учета— 01.01 «Основные средства в организации»;

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из 3-х вариантов: Начисление амортизации — если выкупная стоимость ОС более 100 тыс. руб. (в нашем примере выбираем этот порядок);

- Включение в расходы при принятии к учету — если выкупная стоимость ОС 100 тыс. руб. или менее;

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть в НУ;

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт Кт 02.03 — корректировка в НУ излишне начисленной амортизации;

По условиям нашего примера в апреле лизинговый платеж не оплачивался, поэтому признания расходов в НУ нет.

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в БУ за период лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

Проверьте Оборотно-сальдовую ведомость по счету 01.

После корректировки стоимость ОС в НУ равняется выкупной стоимости (2 210 880 – 368 480 = 1 842 400 руб.).

Начиная со следующего месяца после выкупа ОС начисление амортизации в НУ отражается исходя из новой первоначальной стоимости регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Проверим расчет амортизации по новой стоимости в НУ:

- 1 842 400 / 48 = 38 383, 33

В БУ сумма амортизации продолжает начисляться в прежнем порядке:

- 2 928 000 / 60 = 48 800

Отражение лизинговых операций Лизингополучателем при учете имущества на балансе лизингополучателя

Бухгалтерский учет

Первоначальной стоимостью лизингового имущества в бухгалтерском учете признается сумма всех платежей по договору лизинга (обеспечительный платеж, предварительные платежи, лизинговые платежи, выкупная стоимость).

Срок полезного использования приравнивается к сроку действия договора.

Выкупленное в конце срока действия договора имущество принимается как новое основное средство или МПЗ в зависимости от величины выкупной стоимости.

Таблица 1 — Типовые проводки по лизинговым операциям*

| Содержание операции | Дебет | Кредит |

| Учет лизингового имущества | ||

| Получено имущество от лизингодателя | 08 | 76-Л/АО |

| Отражена общая сумма НДС по договору | 19 | 76-Л/АО |

| Лизинговое имущество включено в состав ОС | 01-Л | 08 |

| Начислена амортизация по лизинговому имуществу | 20 (25,26,44) | 02-Л |

| Списана стоимость самортизированного лизингового имущества по окончании договора | 02-Л | 01-Л |

| Получено имущество по выкупной стоимости | 10 (08) | 76-Л/В |

| Имущество принято к учету по выкупной стоимости | 01 | 08 |

| Учет обеспечительного платежа | ||

| Перечислен обеспечительный платеж | 76-Л/А | 51 |

| Отражен НДС с обеспечительного платежа | 19 | 76-Л/А |

| Принят к вычету НДС с обеспечительного платежа | 68 | 19 |

| Зачтен обеспечительный платеж | 76-Л/ТП | 76-Л/А |

| Восстановлен НДС с авансового платежа | 76-Л/ТП | 68 |

| Учет лизинговых платежей | ||

| Уплачен лизинговый платеж | 76-Л/ТП | 51 |

| Начислен лизинговый платеж | 76-Л/АО | 76-Л/ТП |

| Принят к вычету НДС по лизинговому платежу | 68 | 19 |

| Учет выкупной стоимости | ||

| Уплачена выкупная стоимость | 76-Л/В | 51 |

| Отражен НДС с выкупной стоимости | 19 | 76-Л/В |

| Принят к вычету НДС с выкупной стоимости | 68 | 19 |

| Получено имущество по выкупной стоимости | 10 (08) | 76-Л/В |

| Имущество принято к учету по выкупной стоимости | 01 | 08 |

Налоговый учет

Первоначальной стоимостью лизингового имущества в налоговом учете признается цена его приобретения, которая указана в договоре лизинга (стоимость предмета лизинга).

Срок полезного использования определяется по общим правилам (в соответствии с ОКОФ). Если имущество относится к четвертой — десятой амортизационным группам, то можно начислять ускоренную амортизацию с повышающим коэффициентом до 3 включительно.

Лизинговые платежи учитываются в составе прочих расходов ежемесячно. При этом сумма такого расхода определяется как разница между начисленным лизинговым платежом и начисленной амортизацией (за текущий месяц). Если в результате вычисления получается отрицательная величина, то лизинговый платеж в расходах не учитывается.

Необходимо следить за тем, чтобы общая сумма признанных Вами расходов не превысила общей суммы платежей, предусмотренных договором. В случае такого превышения необходимо прекратить признавать в расходах лизинговые платежи.

Важно: лизинговая компания освобождена от обязанности ежемесячно выставлять акты оказанных услуг, поэтому принимать расходы к учету Вы можете на основании графиков начислений, зачета аванса и полученных счетов-фактур.

Выкупную стоимость можно учесть только по окончании срока действия договора лизинга и перехода к Вашей организации права собственности на лизинговое имущество. Существует два варианта отнесения выкупной стоимости на расходы:

- если она меньше или равна 100 000 руб. — единовременно как материальные расходы;

- если она больше 100 000 руб. — как затраты на приобретение нового объекта ОС. В этом случае ОС принимается к учету, по общим правилам устанавливается срок его полезного использования и начисляется амортизация.

НДС по счетам-фактурам лизингодателя Вы можете полностью принять к вычету в тех периодах, когда они получены. При этом лизингодатель выставляет счета-фактуры двух видов: на аванс и на реализацию.

Первый вид счетов-фактур выставляется на обеспечительный платеж (если он не зачитывается единовременно в месяце оплаты) и разницу между начисленным и фактически уплаченным лизинговым платежом (если она отрицательная). По своему усмотрению лизингополучатель может не принимать к учету такие счета-фактуры. Однако если Вы приняли к вычету НДС на основании счета-фактуры на аванс, этот НДС необходимо будет восстановить в том периоде, когда обеспечительный платеж будет зачтен, а лизинговый — начислен.

Счета-фактуры на реализацию выставляются лизингодателем в соответствии с графиком начисления лизинговых платежей и зачета аванса. Счет-фактура на выкупную стоимость выставляется в конце срока действия договора лизинга. Такие документы принимаются лизингополучателем в общем порядке.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Выкуп предметов лизинга, нажмите кнопку Зарегистрировать.

Если в документе Счет-фактура полученный на поступление установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будет сделана проводка по принятию НДС к вычету Дт 68.02 Кт 19.04.

- Код вида операции — «Получение товаров, работ, услуг».

Отчетность

В декларации по налогу на прибыль операции по досрочному выкупу ОС не отражаются.

Сумма дохода от списания части лизинговых платежей найдет отражение в Отчете о финансовых результатах:

- стр. 2340 «Прочие доходы». PDF

См. также:

- Можно ли взять к вычету НДС при досрочном выкупе предмета лизинга?

- Пошаговый учет лизинга в 1С 8.3 на балансе лизингополучателя

- Учет лизингового имущества на балансе лизингополучателя при ПБУ 18/02

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Досрочный выкуп предмета лизинга у арендатора до 2022 (ПРОФ) В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению…

- Досрочный выкуп предмета лизинга у арендатора (КОРП) В программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению…

- Об учете лизинговых платежей и выкупной стоимости предмета лизинга Минфин разъяснил нюансы учета лизинговых платежей в целях исчисления налога…

- Реализация продукции в течение месяца производства по плановой стоимости и в следующих периодах по фактической стоимости Реализация готовой продукции — завершающая стадия оборота средств, затраченных на…

Что меняется в учете расходов в виде арендной платы в налоговом учете

Пока приходилось следовать многочисленным чиновничьим разъяснениям: ежемесячные платежи в виде выкупной стоимости относить к авансам, связанным с приобретением имущества. В налоговом учете они не учитываются, пока право собственности на объект не перейдет от лизингодателя к лизингополучателю.

С 1 января 2022 года этот подход применили непосредственно в НК.

Если лизинговый платеж включает в себя выкупную стоимость имущества, то лизингополучатель формирует свои расходы за вычетом этой стоимости.

Имейте в виду, что этот новый порядок применяется, если договор лизинга заключен в 2022 году или позднее. Если договор был заключен в 2022 году или ранее, налоговый учет лизингового имущества нужно вести по прежним правилам вплоть до истечения срока действия договора (ст. 2 Закона № 382-ФЗ).

Закон № 382-ФЗ внес еще одно новшество, которое касается налога на имущество. С 1 января 2022 года имущество, которое сдается в аренду, на своем балансе учитывает только арендодатель, как собственник.