(10 оценок, среднее: 5,00 из 5)

Цель командировки директора может быть сформулирована в произвольном порядке, поскольку законодательные акты не дают конкретных, строго оговоренных примеров. С другой стороны, целью поездки могут заинтересоваться проверяющие органы – прежде всего, ФНС. Поэтому лучше использовать общепринятые формулировки, примеры которых приведены ниже.

- Законодательная база: 7 примеров формулировок

- Где отражается цель командировки

- Как оформить командировку

Зачем нужен отчет о командировке

В соответствии с постановлением Правительства России от 13.10.2008 № 749 в редакции от 16.10.2014 работодателям, направлявшим сотрудников в командировки, предписывалось обязывать сотрудников, которые возвращались из командировок, составлять в течение 3 дней отчет о проведенной работе. Отчет составлялся по унифицированной форме № Т-10а.

В текущей редакции постановления 749 от 29.07.2015 отсутствуют нормы, регламентирующие применение командировочного отчета. Таким образом, данный документ перестал быть обязательным для работодателей.

Однако во многих фирмах обязанность по составлению подобных отчетов установлена для работников на уровне локальных нормативов. Это может быть связано, в частности, с тем, что в таких организациях успели сформироваться привычные сотрудникам механизмы документооборота и внутренней отчетности, предусматривающие составление командировочных отчетов как источников исключительно значимых для руководства и бухгалтерии предприятия данных.

В качестве формы, на основе которой может составляться отчет, фирма вправе утвердить и унифицированный документ № Т-10а. Например, как приложение к Положению о служебных командировках организации.

Изучим теперь, какие именно сведения могут отражаться в рассматриваемом отчете.

Обязательна ли цель командировки

С 2015 года внесены поправки в Постановление 749, по которым законодатель впрямую не определил в качестве обязанности работодателя установку целей поездки. Это значит, что руководитель может не ломать голову над формулировками служебного задания с указанием целей выезда, и задача типа «направляю разобраться» может быть дана в устной форме. Соответственно, отменено командировочное удостоверение.

В связи с этим актуальным становится вопрос необходимости указывать цель. При отсутствии последней могут возникнуть отрицательные последствия для любой из сторон трудовых правоотношений, к примеру, отказ в оплате командировочных и наложение дисциплинарного взыскания (в случае, когда человек поехал для выполнения определенных задач нанимателя, он должен предоставить детальный отчет). Ошибочные формулировки или отсутствие цели как таковой может повлечь признание выезда контролирующими органами недействительным, как следствие — обложение затрат НДФЛ и страховыми выплатами.

Следовательно, предпочтительным для работодателя вариантом является наличие оформленного задания.

Сведения в отчете о командировке: цели поездки

Если в качестве формы отчета о командировке применять документ № Т-10а, то нужно знать, что отчетные (отражающие результат выполненной работы) сведения указываются в нем соотносительно с изначально поставленными целями командировки.

Если применяется другая форма отчета, то тем не менее цели командировки указывать в нем желательно, поскольку их содержание может иметь значение при выборе корректных проводок при ведении бухгалтерского учета процедур, которые характеризуют командировку.

Узнать больше об особенностях ведения бухгалтерского учета при командировке вы можете в статье «Какие бывают проводки для учета командировочных расходов».

Строгих критериев к формулированию целей законодатель не устанавливает (равно как не устанавливал и ранее — в период действия предыдущей редакции постановления 749). Таким образом, цели командировки могут быть как самыми общими, так и достаточно детальными.

Если говорить об определенной детализации целей командировки — примеры их формулирования могут звучать так:

- подписание договора поставки крепежа с ООО «Контрагент»;

- участие в конференции «Инвестиционные инновации» и выступление на тему «Энергоэффективность в легкой промышленности»;

- внеплановая проверка филиала в Нижнем Новгороде на основании аудиторского заключения № 1 от 17.02.2020;

- участие в судебном заседании по делу № А111222333 в качестве представителя истца.

Поскольку юрлицо вправе самостоятельно разработать форму отчета, утвердив определенные показатели с учетом специфики своей работы, в данной статье мы будем опираться на данные унифицированной формы № Т-10а.

Изучим подробнее, в каких формулировках могут отражаться результаты (исходя из целей) в отчете по форме № Т-10а.

Какие бывают цели

Они носят различный характер и условно разделяются на универсальные и специальные:

- Универсальные направлены на развитие бизнеса компании и включают в себя поиск клиентов или привлечение инвесторов, расширение рынка сбыта.

- Специальные цели могут иметь различный характер и отражать необходимость предприятия в конкретный момент времени, например участие в судебном деле.

Рекомендуется делать формулировку конкретной и включать в нее полную информацию о задании.

Самые распространенные примеры цели командировки в приказе:

- участие представителя компании в переговорах (обязательно указывается контрагент) по вопросам (указывается предмет переговоров);

- представительство в судебном заседании арбитражного суда (полное наименование суда) по делу (номер дела);

- проведение инспекции филиала (адрес филиала).

Задание для командированного лица рекомендуется указать в служебном плане рабочей поездки. Это делается обязательно, если такое требование закреплено в локальном нормативном акте организации. Директор или другое уполномоченное лицо составляет и подписывает документ. Сотрудник расписывается в плане после ознакомления с ним.

Кроме задания, план содержит информацию о месте или организации, куда направляется сотрудник, перечень вопросов, подлежащих решению, и длительность поездки.

Образец плана служебной поездки

На основании постановления правительства №1595 от 29.12.2014, вступившего в силу 08.01.2015, составление командировочного удостоверения, плана и отчета о выполнении задания перестало быть обязательным и необходимо только в том случае, если соответствующее требование содержится в локальных нормативных актах предприятия.

Эксперты КонсультантПлюс разобрали, учитывается ли при исчислении налога на прибыль компенсация затрат на ГСМ полностью (без нормирования) как расходы на проезд к месту командировки и обратно на личном автомобиле, используемом в служебных целях. Используйте эти инструкции бесплатно.

Отражение результатов командировки в отчете: примеры формулировок

Предположим, что в кратком отчете (отчетах нескольких сотрудников) приведены цели участия работника в командировке, что рассмотрены нами выше. В этом случае в документе могут содержаться формулировки:

1. Если цель поездки — участие в переговорах с контрагентом (инвестором, кредитором):

«По итогам переговоров подписан договор поставки крепежа № 1 от 18.02.2020. Копия договора прилагается к настоящему отчету».

2. Если цель поездки — участие в деловой конференции:

«Командированный выступил с докладом «Энергоэффективность в текстильной промышленности» и стал лауреатом премии «Лучший спикер» от организаторов конференции».

3. Если цель поездки — проверка деятельности филиала:

«Командированным проверена бухгалтерская отчетность филиала в Нижнем Новгороде за 2022 год, а также ряд первичных документов (по перечню, указанному в Приложении № 1 к настоящему отчету). По итогам проверки в адрес руководства филиала вынесен ряд предписаний».

4. Если цель поездки — участие в судебном заседании:

«Командированным даны показания по делу № А111222333, позволившие суду открыть ряд новых существенных обстоятельств спора. По причине обнаружения данных обстоятельств и необходимости их детального изучения сторонами суд назначил новое слушание на 18.04.2020».

В отчете, кроме целей поездки командируемого и их результатов, могут отражаться иные важные сведения. Изучим их.

Как сформулировать цель

Чтобы наниматель мог правильно оформить расходные документы по рабочей поездке, важно корректно сформулировать цель. Полученное во время выезда сотрудником задание следует выполнить в полном объеме (ч. 1 ст. 166 ТК РФ, п. 3 Постановления № 749).

ВАЖНО!

Работодатель не вправе требовать выполнить работу, не предусмотренную трудовым соглашением, поэтому задание устанавливается в соответствии с функционалом.

Цели поездок можно условно распределить на две группы:

- Общие (способствуют развитию деятельности учреждения).

- Специальные (характеризуют потребности учреждения в конкретный период, например, провести переговоры).

Цель командировки и примеры:

- провести переговоры с инвестором;

- представить интересы предприятия в судебном заседании;

- проверить деятельность обособленного подразделения учреждения.

Отчет о командировке: прочие сведения

В отчете по форме № Т-10а, не считая целей и результатов поездки, предполагается указание следующих сведений:

1. Названия фирмы-работодателя и фирмы, оплатившей командировку (как правило, это один хозяйствующий субъект).

2. Наименования документа (оно может быть тем же, что приведено в унифицированной форме — «Служебное задание для командировки и отчет о его выполнении»);

3. Ф. И. О., табельного номера работника, его должности, структурного подразделения, в котором он работает.

4. Сведений о поездке:

- места назначения (государство, город, хозяйствующий субъект);

- даты начала и окончания командировки;

- длительности командировки в днях (не считая времени в пути);

- документа — основания направления работника в командировку.

Документ подписывается:

- командированным работником;

- его непосредственным руководителем;

- директором фирмы-работодателя.

В отчете также может присутствовать заключение непосредственного руководителя сотрудника о выполнении служебного задания. В случае успешного достижения целей здесь можно написать «Задание выполнено в полном объеме». Если составление отчета — одно из условий назначения сотруднику премии, то можно добавить формулировку «По итогам командировки работник заслуживает материального поощрения в виде премии».

Если сотруднику не удалось достичь поставленных целей командировки, то в таком случае его руководитель может отразить в отчете:

- факт невыполнения служебного задания;

- адресованное командированному сотруднику предписание составить докладную записку с разъяснениями.

Докладная записка при этом обычно направляется директору.

Подводим итоги

- Цель, с которой работник направляется в командировку, должна быть значимой для финансово-хозяйственной деятельности, осуществляемой работодателем. Это позволит учесть затраты на поездку в расходах при определении базы по налогу на прибыль. Формулировка цели должна быть краткой, но отражающей суть задания и те его характеристики, которые однозначно привяжут это задание к тому или иному событию.

- Для каждой категории персонала существуют свои доминирующие цели, для достижения которых сотрудников этой категории направляют в командировку. Но есть и темы, общие для всех работников.

- Указать цель поездки необходимо в единственном обязательном для оформления документе — приказе (распоряжении) о ней. Также она будет приводится во всех иных документах, оформляемых у работодателя в связи со служебной поездкой.

Применение отчета Т-10а: нюансы

Алгоритм применения рассматриваемого отчета устанавливается каждой организацией самостоятельно. Но общераспространенной можно назвать следующую схему применения документа:

1. Руководством (директором или непосредственным руководителем командируемого) принимается решение о командировке (плановой или внеплановой) и документируется в установленном порядке.

2. Сотруднику, которого решено отправить в поездку, направляется служебная записка о необходимости подготовки к отъезду.

Можно отметить, что документального согласия от работника на поездку не требуется, если он не относится к категории граждан, которых запрещено отправлять в командировку в соответствии с ТК РФ.

3. Служебное задание по форме Т-10а заполняется в части целей, сведений о поездке, о работодателе и сотруднике. Заполняют документ в этой части и подписывают директор и непосредственный руководитель сотрудника.

4. На основании формы Т-10а издается приказ директора фирмы о направлении работника в поездку, а также оформляется командировочное удостоверение (опять же если оно предусмотрено локальными нормативами — поскольку, как и отчет, о котором идет речь, не является обязательным документом).

5. По завершении командировки работник заполняет отчет в части сведений о достижении целей. В документе непосредственным руководителем командированного отражается оценка результатов работы подчиненного и заверяется подписью.

Таким образом, рассматриваемый документ в отличие от многих других внутрикорпоративных отчетов может заполняться работником не единолично.

Кого нельзя направить в командировку

При выборе сотрудника, направляемого в служебную поездку, важно принимать во внимание, что некоторым категориям граждан Трудовым кодексом РФ предоставляются определенные гарантии соблюдения их прав. В том числе для некоторых групп сотрудников предусмотрен запрет на командировки, ведь для многих граждан они создают определенные сложности в быту и предполагают длительное отсутствие дома. Полный запрет установлен для:

- беременных женщин;

- несовершеннолетних сотрудников (исключение составляют представители творческих профессий, занятые на соответствующих должностях);

- принятые по ученическому договору;

- участвующие в выборах и баллотирующиеся на определенные должности сотрудники.

Представители следующих категорий работников вправе отказаться от направления:

- женщины — матери детей в возрасте до 3 лет;

- граждане, воспитывающие в одиночку детей, которым еще не исполнилось 5 лет;

- инвалиды или трудящиеся на особых условиях;

- граждане, осуществляющие уход за больными членами семьи (если это необходимо в соответствии с полученным в установленном законодательством порядке медицинским заключением);

- родители или опекун, обеспечивающие содержание и воспитание инвалидов, не достигших совершеннолетия.

Проверка и организация хранения отчета: нюансы

Как только отчет заполнен работником и заверен руководством, что делать с документом дальше?

Ранее основным назначением отчета о командировке было удостоверение целевого расходования денежных средств, которые бухгалтерия выделила работнику на участие в поездке. Удостоверение целевого расходования средств организации — один из элементов внутреннего контроля, который хозяйствующий субъект обязан осуществлять в соответствии с п. 1 ст. 19 закона «О бухгалтерском учете» от 06.12.11 № 402-ФЗ.

Сейчас по законодательству подтверждение экономической обоснованности расходов осуществляется с применением других документов — прежде всего, авансового отчета (п. 26 постановления 749), а также проездных и гостиничных документов. Основным назначением рассматриваемого документа может быть, как мы отметили выше, документирование результатов выполнения сотрудником задания, которые влияют на назначение премии.

Поэтому основным адресатом при сдаче отчета может быть в общем случае руководство фирмы. На основании формы Т-10а директор издаст приказ о назначении премии сотруднику, который, в свою очередь, передается в бухгалтерию на исполнение.

Вместе с тем, конечным пунктом размещения отчета должен быть архив организации. Дело в том, что такие документы подлежат хранению в фирме в течение 5 лет. А если командировка была зарубежной — 10 лет (приказ Росархива России от 20.12.2019 № 236).

Подробнее о сроках хранения документов мы рассказывали в материале «С 18 февраля 2022 года меняются сроки хранения документов по налогам и кадрам».

Отметим, что сроки хранения документов, определенные приказом 236, обязательны не только для государственных и муниципальных структур, но и для частных фирм (решение ВАС РФ от 06.09.2011 № 7889/11).

Почему для командировки важна ее цель

Командировка предполагает выезд работника на какой-либо ограниченный срок за пределы той территории, где находится место его постоянной работы, для выполнения задания, выданного работодателем (ст. 166 ТК РФ).

Из этой формулировки вытекает 2 важных вывода:

- направляемый в поездку работник должен быть штатным сотрудником, оформленным по трудовому договору, и осуществлять работу преимущественно в одном и том же месте;

- понятие командировки неприменимо к систематически выполняемым поездкам лиц, работа которых осуществляется в пути или в процессе разъездов (это уточнение даже закреплено отдельной фразой в тексте ст. 166 ТК РФ).

Перечень целей, для реализации которых может потребоваться служебная поездка, нигде не зафиксирован, и, соответственно, круг вопросов, доступных для решения посредством командировки, законодательно не ограничивается.

Но очевидно, что поездки, называемые служебными, должны выполняться для решения задач, значимых для финансово-хозяйственной деятельности работодателя. Если это условие соблюдено, затраты на такую поездку можно без проблем учесть в расходах, уменьшающих базу по налогу на прибыль.

Именно поэтому служебное предназначение поездки должно быть охарактеризовано в формулировке ее цели. И чем точнее и полнее будет эта формулировка, тем лучше.

Где можно отчета по командировке

Загрузить заполненный образец отчета по командировке вы можете на нашем сайте — по ссылке ниже.

Данный документ составлен на основе распространенной и привычной многим организациям форме № Т-10а. Он содержит цели поездки и результаты их выполнения.

Отметим, что, исходя из содержания командировки и специфики характеризующих ее целей, отчет может дополняться различными приложениями. Форма № Т-10а по умолчанию не предусматривает ссылок на приложения, но работодатель вправе ее модифицировать так, чтобы такие ссылки можно было указывать. Порядок применения документа, а также составления приложений к нему может быть регламентирован локальным нормативом.

Отчет по форме Т-10а по существу краткий. В нем отражаются лишь общие сведения о проведенной командированным сотрудником работе в поездке. Наряду с кратким отчетом в организации может быть установлен порядок составления и более полных отчетов, по аналогии с нормативами, действующими на уровне государственных ведомств (например, составление полного отчета, дополняющего форму Т-10а, предусмотрено приказом ФТС России от 14.07.2010 № 1333).

Рассматриваемый же отчет может предоставляться в бухгалтерию одновременно с авансовым отчетом, составление которого, в свою очередь, обязательно (п. 26 постановления 749).

Узнать больше о применении авансового отчета по результатам командировки вы можете в статье «Авансовый отчет по командировке — образец».

Что, если заявленная цель поездки не достигнута?

Можно ли расходы по командировке в этом случае принять к учету для снижения налогооблагаемой базы? Этот вопрос до сих пор вызывает споры между бухгалтерами и представителями ФНС. Последние утверждают, что затраты по нерезультативной поездке не принимаются к налоговому учету.

Бухгалтера и владельцы фирм, в свою очередь, выдвигают иски на предмет признания того, что командировка сотрудника носит производственный характер вне зависимости от ее результата. Нередко им удается отстоять свою точку зрения в суде.

В частности, очень распространен пример цели командировок — «Подписать контракт с заказчиком». Есть вероятность, что сделка не состоится. Налоговики считают в этом случае необоснованным отнесение затрат по командировке к расходам для снижения прибыли. Однако руководителям предприятий не раз удавалось доказать, что в ходе переговоров установились крепкие деловые связи с потенциальными заказчиками, которые могут привести к заключению контракта в будущем. Суд признавал право налогоплательщика принять командировочные расходы к налоговому учету.

Итоги

Составление отчета о командировке перестало быть обязанностью работника частной организации (в то время как сотрудникам государственных ведомств может предписываться готовить такой документ). Но фирма вправе разработать собственный формуляр и утвердить его в локальном нормативном акте, который обяжет работников составлять отчет о командировках. Его структура может базироваться на унифицированной форме Т-10а (ранее обязательной для работодателей).

Узнать больше о порядке документального оформления командировок сотрудников вы можете в статьях:

- «Унифицированная форма № Т-9 — приказ на командировку»;

- «Приказ на командировку — образец в 2020году».

Источники:

- постановление Правительства России от 13.10.2008 № 749

- закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

- приказ Росархива от 20.12.2019 N 236

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Если цель не указана или не соответствует задачам деловых поездок

В связи с отменой обязательной выдачи командировочного удостоверения и подготовки плана служебной поездки задание указывается в приказе. Удостоверения и план подготавливаются только в том случае, если это требование закреплено в локальных нормативных актах организации.

Обоснование должно соответствовать деловой направленности. Если оно указано неверно или отсутствует, рабочий выезд сотрудника по направлению руководства признают недействительным проверяющими органами.

Несколько принципов, как правильно написать цели и задачи командировки, чтобы этого не случилось:

- в соответствии с интересами компании, производственной необходимостью;

- описать подробно с конкретными деталями;

- в соответствии с должностной инструкцией работника;

- в соответствии со сроками и маршрутом поездки.

Если задача объемная, допускается разбить ее на ряд подзадач. Для сотрудников с разъездным характером деятельности выезд в другой населенный пункт, связанный с выполнением стандартных задач, служебной поездкой не является.

Допустимые примеры цели командировки для директора:

- представительство на презентации, участие в конференции руководящего состава;

- участие в проверочных мероприятиях контролирующих органов;

- присутствие на открытии нового подразделения, филиала, магазина, торгового центра, цеха и т. д.;

- ведение переговоров с целью заключения новых или изменения действующих договоров, обсуждения условий договорных обязательств;

- проверка деятельности, эффективности работы и реальных показателей подразделения, филиала.

Самые распространенные примеры цели командировки менеджера по продажам:

- заключение договора на поставку товаров и продукции компании;

- участие в конференции или презентации;

- участие в переговорах с потенциальными клиентами;

- решение спорных ситуаций по поставкам;

- проведение маркетинговых исследований;

- изучение рынка сбыта.

А это примеры цели командировки водителя:

- доставка руководства;

- доставка груза;

- доставка товарно-материальных ценностей, накладных;

- приобретение запчастей для транспортных средств;

- проведение технического осмотра, осуществление планового или внепланового ремонта транспортного средства.

Служебные командировки сотрудников: оформляем правильно

Источник: Электронный журнал «Работа с персоналом»

В чём разница между служебной командировкой сотрудников и служебной поездкой? Что считается командировкой? Кого нельзя отправлять в командировку? Каков максимальный срок командировки? Как правильно оформить служебную командировку сотрудников?

Служебные командировки

— это поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

От командировок нужно отличать служебные поездки сотрудников, постоянная работа которых проходит в пути или имеет разъездной характер (например, стюардессы, проводники поездов, курьеры). Такие условия труда являются для них нормальными, так как изначально отражены в трудовом договоре.

Считать ли командировкой поездку сотрудника не в другой город, а в другой район того же города?

По смыслу закона местом постоянной работы считается фирма (структурное подразделение), в которой сотрудник выполняет свою трудовую функцию постоянно. Поэтому поездку сотрудника в другую фирму (другое структурное подразделение), расположенную в этой же местности, можно считать командировкой. Однако, если у сотрудника есть возможность ежедневно возвращаться из командировки к месту своего постоянного жительства, суточные (надбавки взамен суточных) ему не выплачиваются (п. 15 инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 «О служебных командировках в пределах СССР».

В законодательстве срок командировки четко не определен. Минимальный срок не установлен вообще. Что же касается максимальной продолжительности поездки, то в пункте 4 инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС «О служебных командировках в пределах СССР» указан срок до 40 дней, а для строителей, монтажников, наладчиков — до 1 года (без учета времени, проведенного в дороге). Однако ныне действующий Трудовой кодекс не содержит по срокам каких-либо ограничений, так что при необходимости служебные командировки могут продолжаться и более 40 дней.

Каков максимальный срок загранкомандировки?

Максимальный срок загранкомандировки законодательно не установлен. По командировкам за рубеж утверждены лишь нормы суточных, которые можно включать в расходы при налогообложении прибыли. Эти нормы разграничены по продолжительности пребывания в командировке: до 60 дней и свыше 60 дней (постановление Правительства РФ от 8 февраля 2002 г. № 93).

Кого нельзя направлять в командировку

Сотрудника, который без уважительных причин отказался ехать в командировку, вы можете привлечь к дисциплинарной ответственности — сделать ему замечание или объявить выговор. Однако есть сотрудники, которых вообще нельзя направлять в командировки или можно командировать только с их письменного согласия. Последних вы обязаны письменно оповестить о возможности отказаться от предложенной поездки (ст. 259 ТК РФ).

За нарушение правил направления сотрудников в командировку фирму могут оштрафовать на сумму от 30 000 до 50 000 рублей (от 300 до 500 МРОТ). А руководителя фирмы — на сумму от 500 до 5000 рублей (от 5 до 50 МРОТ). Данное нарушение может повлечь за собой и иное наказание-административное приостановление деятельности фирмы на срок до 90 суток. Основание -статья 5.27 Кодекса об административных правонарушениях РФ.

Гарантии отдельным сотрудникам при направлении в служебные командировки

Сотрудники, которых запрещается направлять в командировку:

Беременные женщины (ст. 259 ТК РФ)

Несовершеннолетние в возрасте до 18 лет, за исключением творческих сотрудников (ст. 268 ТК РФ)

Сотрудники, которых разрешается направлять в командировку только с их письменного согласия:

Женщины, имеющие детей в возрасте до 3 лет, и лица, воспитывающие таких детей без матери (ст. 259, 264 ТК РФ)

Сотрудники, имеющие детей-инвалидов или инвалидов с детства до 18 лет (ст. 259, 264 ТК РФ)

Сотрудники, осуществляющие уход за больными членами их семей в соответствии с медицинским заключением (ст. 259 Ж РФ)

Пример:

Главному технологу ЗАО «Альфа» М.И. Дудниковой предстоит командировка. Сотрудница имеет право отказаться от поездки, поскольку является матерью малолетнего ребенка. Инспектор по кадрам направила М.И. Дудниковой такое уведомление.

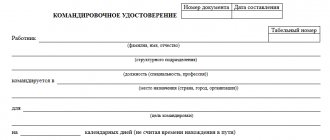

Как оформить командировку

Решение о направлении сотрудника в командировку принимает руководитель фирмы. О необходимости командировки он обычно узнает из докладной записки руководителя структурного подразделения, в котором трудится сотрудник. Если директор фирмы ставит на ней положительную резолюцию, для сотрудника готовится соответствующий пакет документов. Командировочные документы оформляются по унифицированным формам, утвержденным постановлением Госкомстата России от 5 января 2004 г. № 1.

Сначала оформляется служебное задание по форме № 10-а, в котором подробно излагается цель командировки. Его составляет и подписывает руководитель структурного подразделения, а также подписывает руководитель фирмы.

На основании служебного задания готовится приказ о направлении сотрудника в командировку по унифицированной форме № Т-9. Если в командировку едет сразу несколько сотрудников, используйте списочную форму № Т-9а. Приказ подписывает руководитель фирмы. С этим документом нужно ознакомить сотрудника под расписку.

После издания приказа нужно выписать сотруднику командировочное удостоверение по унифицированной форме № Т-10. В удостоверении указывается время прибытия сотрудника к месту назначения и время отъезда оттуда. По этим отметкам вы сможете определить фактическое время пребывания в командировке, а бухгалтерия — размеры денежной компенсации (командировочные). Если сотруднику пришлось побывать в разных местах, то в каждом из них обязательно проставляются дата и время прибытия и отъезда. Эти отметки заверяются подписью ответственного лица и печатью фирмы, в которую был направлен сотрудник.

По возвращении из командировки сотрудник в служебном задании должен заполнить графу «Краткий отчет о выполнении задания» и расписаться под ней. В этой графе можно описать работу, проделанную, но не зафиксированную на бумаге (поиск клиентов, посещение презентаций, проведение переговоров). Руководитель структурного подразделения проверяет отчет сотрудника, делает отметку о том, выполнено ли задание, и ставит свою подпись и дату.

В бухгалтерии сотрудник заполняет авансовый отчет по унифицированной форме № АО-1 (форма авансового отчета и указания по его заполнению утверждены постановлением Госкомстата России от 1 августа 2001 г. № 55). На лицевой стороне отчета сотрудник указывает свою фамилию и инициалы, профессию (должность), назначение аванса и т. д. На оборотной стороне он перечисляет командировочные расходы, понесенные за период поездки (включая суточные), и указывает реквизиты оправдательных документов. Например, сюда могут относиться: оплата проезда к месту командировки (железнодорожные, авиа- или автобусные билеты и т.п., оплата такси в аэропорт, оплата дополнительных представительских расходов сотрудника и т.п. Эти расходы тоже должны быть учтены организацией по соответствующим статьям.

Учет командировок ведите в специальных ЖУРНАЛАХ. Формы журналов учета сотрудников, выбывающих и прибывающих в командировки, вы найдете в приложениях 2 и 3 к инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 «О служебных командировках в пределах СССР».

Текст командировочного удостоверения практически совпадает с текстом приказа о направлении в командировку. Можно ли не оформлять оба этих документа, а выбрать один из них?

Вы можете оформить только приказ или только командировочное удостоверение. Например, если сотрудник направляется не в конкретную фирму, а с целью собрать информацию, найти клиентов, создать сеть точек сбыта товара, то командировочное удостоверение теряет смысл. Учитывая эту ситуацию, Минфин России выпустил письмо от 6 декабря 2002 г. № 16-00-16/158, в котором пояснил, что работодатель может и не оформлять оба документа сразу, а ограничиться одним из них.

Представительствам и филиалам иностранных фирм не обязательно оформлять командировочное удостоверение, вполне достаточно приказа (письмо Минфина России от 29 июля 2003 г. № 16-00-25/04).

Размеры командировочных расходов

Трудовой кодекс предусматривает для сотрудника, который направляется в командировку, определенные гарантии — сохранение места работы (должности), среднего заработка, возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ). В настоящее время для командировок по России действуют нормы суточных, установленные постановлением Правительства РФ от 2 февраля 2002 г. № 729. В коммерческих организациях размер суточных должны быть не ниже установленных этим актом.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Зачем нужны командировки

Когда сотрудник отправляется в деловую поездку, руководство определяет для него четкое задание, которое он должен выполнить в ее процессе. Задание может касаться различных сфер хозяйственной деятельности организации. Примеры целей командировок можно привести следующие:

- заключение договорных отношений по поставкам или продажам с контрагентами;

- переговоры о сотрудничестве;

- разрешение споров, конфликтов и других вопросов, касающихся юридической стороны деятельности;

- закупка оборудования, сырья и материалов;

- деловые конференции, участие в сборах и выставках, касающихся направления деятельности компании;

- продвижение товара на новых рынках сбыта, расширение клиентской базы;

- участие в исследовательских проектах, связанных с деятельностью фирмы;

- повышение квалификации сотрудников;

- исследование рынков сбыта, конкурирующих организаций и других вопросов маркетинга;

- настройка оборудования, программного обеспечения и работа с другими техническими вопросами в дочерних компаниях или подразделениях;

- проведение проверок работы филиальной сети и подразделений.

Каких именно?

Практикующие бухгалтеры легко приводят различные примеры целей командировки и указывают на следующее:

- Деловая поездка сотрудника должна очевидным образом соответствовать интересам компании. Цель командировки формулируется так, чтобы было ясно: «путешествие» выгодно для фирмы, прямо или косвенно способствует тому, чтобы предприятие зарабатывало прибыль, наращивало объемы деятельности, повышало качество товаров и услуг. Работника организации нельзя отправить в командировку, поставив перед ним задачу «отдохнуть», «восстановить силы» или «вылечиться». Для этого предусмотрены отпуска — ежегодные или по состоянию здоровья.

- Цель командировки не должна противоречить должностной инструкции работника. Так, бухгалтера нельзя отправить в деловую поездку для переговоров с клиентами. А коммерческий директор фирмы не может быть командирован в другой город с целью «перевозки сотрудников».

- Причина, по которой совершается деловая поездка, должна соответствовать сроку «путешествия» и его маршруту. Если целью командировки является, например, участие в выставке, работник организации обязан «двинуться» в обратном направлении в течение суток после окончания мероприятия.

- Крайне осторожно следует отнестись к обоснованию поездок по служебной надобности в выходные. Если сотрудник компании отправляется в другой город, например, для проведения переговоров в понедельник, а время пути составляет один день, то выехать можно не раньше вечера субботы. В противном случае стоимость билетов или ГСМ нельзя будет отнести к затратам.

- Лучше избегать общих формулировок. Важно указать, зачем именно сотрудник организации отправляется работать вне места постоянной службы. Иначе у контролеров могут возникнуть сомнения в правомерности отнесения командировочных расходов к налоговому учету.

- Цель поездки следует формулировать так, чтобы можно было сделать однозначный вывод о том, выполнено или не выполнено назначенное задание. После поездки сотрудник должен будет представить отчет о результатах, приложить к нему документы, подтверждающие выполнение поставленной задачи. Кстати, возможна ситуация, когда цель командировки не достигается. В этом случае работодатель требует у сотрудника «объяснительную» с указанием причин, почему не удалось выполнить служебное задание. При наличии этого документа расходы на поездку можно принять к налоговому учету.

- Если цель командировки объемная, состоит из нескольких заданий, важно прописать также отдельные задачи поездки, выполнение каждой из которых также потребуется подтвердить.

- Если работа специалиста носит разъездной характер и перемещение в другой населенный пункт связано с выполнением повседневных дел, то такое «путешествие», согласно Трудовому кодексу, не признается командировкой вообще.

Приказ о направлении работника в командировку

Форма Т-9 – приказ (распоряжение) о направлении работника в командировку – является унифицированной формой первичной учетной документации по учету труда и его оплаты и применяется для оформления и учета направления работника в командировку. Форма Т-9а используется для оформления и учета, если в командировку направляются одновременно несколько работников.

В приказе (распоряжении) указываются фамилия и инициалы работника, структурное подразделение, должность (профессия), а также цель, место командировки и срок командировки в календарных днях.

По общему правилу, при направлении работника головной организации в командировку в филиал готовит приказ (распоряжение) работник кадровой службы (при отсутствии в организации кадровой службы – другое уполномоченное лицо), а подписывает – руководитель организации или уполномоченное им лицо (приложение

2). В обособленном подразделении приказ готовит то должностное лицо, которое в силу своих должностных обязанностей ведет кадровый и иной документооборот обособленного подразделения.

Существует практика, когда приказ о направлении работника обособленного подразделения в командировку в головной офис организации готовится непосредственно в головном офисе. Предварительно такой приказ, как правило, передается по факсимильной связи или электронной почте в обособленное подразделение для сведения как самого командированного работника, так и руководителя обособленного подразделения. Оригинал приказа доводится до сведения работника под роспись и передается уже непосредственно при его прибытии в головной офис. Аналогично решается вопрос и с командировочным удостоверением, когда в головном офисе организации заполняются графы «прибыл» и «выбыл», а затем по факту возвращения работника из командировки в обособленном подразделении заполняются недостающие графы: соответственно «выбыл» и «прибыл».

Постановлением от 05.01.04 № 1 не установлено, в скольких экземплярах оформляется приказ. На практике обычно делается столько копий приказов (распоряжений) о направлении в командировку, сколько необходимо согласно схеме документооборота и структурному делению организации.

Работник знакомится с приказом, что подтверждается его личной подписью.

Приказ о направлении работника обособленного подразделения в командировку в головной офис организации оформляется аналогичным образом (приложение

3).