Инвентаризацию кассы проводят, чтобы проверить, соответствуют ли фактические остатки наличных в кассе данным учета. Дополнительно во время инвентаризации кассы проверяют денежные документы, БСО и ценные бумаги. Проверка может быть обязательной и добровольной. Как оформить инвентаризацию, кто должен проводить проверку и как это сделать — расскажем в статье.

Когда нужна инвентаризация кассы

Инвентаризация может быть обязательной и добровольной. Есть пять основных случаев, когда проверка обязательна:

- составление годовой бухотчетности;

- смена материально ответственного лица (кассира);

- выявление несоответствий в учете, хищений и злоупотреблений;

- стихийные бедствия или чрезвычайные ситуации (пожар, ураган, ограбление);

- реорганизация или ликвидация.

Руководитель может провести инвентаризацию и по собственному решению, если поводов для обязательной проверки нет. Это нужно для дополнительного контроля: например, чтобы найти причины ошибок в учете или увидеть, что сотрудник берет деньги из кассы. Ограничений по периодичности таких проверок нет — можно проверять кассу хоть раз в месяц, хоть раз в неделю.

Еще два вида проверок: плановая и внеплановая. Как правило, к плановым проверкам готовятся заранее и проводят их более тщательно, а на внеплановых находят больше нарушений.

Организация может самостоятельно устанавливать сроки внеплановых инвентаризаций. В приказе на такую проверку следует указывать причину, по которой ее начали.

Кто участвует в инвентаризации

Проводит проверку специальная комиссия — инвентаризационная. Список участников определяет руководитель в своем приказе. Обычно туда входят следующие сотрудники:

- из администрации организации;

- из бухгалтерии;

- из службы внутреннего аудита;

- из экономического или юридического отдела.

Количество проверяющих законом не установлено, но минимум два человека в комиссии быть должно. Так, если в штате компании числится только директор, издавать приказ об утверждении состава инвентаризационной комиссии не нужно.

Один человек из комиссии назначается председателем. Им может стать любой сотрудник, которого назначит гендиректор, но обычно это заместитель директора или руководитель подразделения. Председатель руководит инвентаризационной комиссией, визирует приходные и расходные документы, подписывает описи, акты, принимает заявления от материально ответственных лиц.

Если объем работ небольшой, например, проверить нужно только кассу микропредприятия, то можно обойтись силами ревизионной комиссии (если она есть в организации).

Еще один обязательный участник инвентаризации — материально ответственное лицо (МОЛ). В нашем случае это кассир. Он не входит в состав инвентаризационной комиссии, но обязательно присутствует при проверке. При коллективной материальной ответственности на инвентаризации должны присутствовать все МОЛ.

Если кассира на проверке не будет, то заинтересованные лица смогут оспорить результаты инвентаризации. Без него проводить инвентаризацию можно только в исключительных случаях: когда МОЛ серьезно болеет или по другим причинам еще долго не сможет прийти на работу, а еще когда МОЛ сознательно уклоняется от участия. В таких случаях перед проверкой составляется акт, в котором указываются причины его отсутствия.

При инвентаризации обнаружилась недостача БСО

При инвентаризации БСО может выявиться их недостача. В этом случае необходимо выяснить причину недостачи. С лица, ответственного за данные документы, следует взять соответствующее объяснение. Виновные лица подлежат наказанию в виде взыскания.

Рассмотрим на примере. ООО «Континент» проводила инвентаризацию БСО, в ходе которой была выявлена недостача БСО об оплате за услуги. Ответственным лицом за данный документ является бухгалтер Петрова О.П., с которой было получено объяснение о причинах произошедшего. Она пояснила, что недостача бланка связана с его порчей без составления акта о списании документа.

Что проверяют во время инвентаризации кассы

Инвентаризация кассы может быть сплошной или выборочной. На сплошной проверяют следующие ценности:

- Наличные в кассе. Пересчитывают все деньги в кассе и сравнивают с данными кассовой книги. Если применяется ККТ, проверку следует начинать с операционных касс: сверить суммы наличных с данными книги кассира-операциониста, показателями кассовый ленты и счетчиками кассового аппарата.

- Денежные документы. В эту группу входят марки, билеты на поезда и самолеты, путевки в санатории, топливные карты и пр. Достаточно проверить фактическое наличие по видам, а также сверить реквизиты и стоимость с учетными данными.

- Ценные бумаги. Проверяют серии и номера, номинальную и фактическую стоимости, срок погашения. Проводят сверку с данными описей.

- Бланки строгой отчетности (БСО). Проверяют фактическое наличие — смотрят виды и номера бланков. Количество БСО сверяют с данными по забалансовому счету 006, отраженными в описи.

Если инвентаризация выборочная, то руководитель указывает в приказе, что конкретно он хочет проверить. Например, можно провести инвентаризацию только наличных в кассе.

Порядок использования и учета БСО

БСО должны быть напечатаны в типографии и иметь обязательные реквизиты, шестизначную нумерацию, а также необходимую степень защиты. Контроль за расходованием бланков ведется по наименованию, сериям и номерам документов. Учет их осуществляется на забалансовом счете 006. Регистрация БСО осуществляется в специальной книге, которая должна быть прошнурована и пронумерована. После этого книга заверяется подписями директора и главного бухгалтера, а также печатью компании. В качестве образца можно использовать форму ОКУД 0504045, разработанную для государственных учреждений.

Важно! Хранить БСО следует в определенных условиях, позволяющих избежать их порчу или хищение.

Обязанностью руководителя компании является организация сохранности БСО. Для этого он должен создать определенные условия хранения, позволяющие защитить бланки от порчи и хищения. Для хранения БСО могут выделяться металлические сейфы, шкафа, либо специальное помещение. По завершении рабочей смены место хранения бланков должно опечатываться или опломбировываться.

Порядок инвентаризации

Сразу скажем об обязательном ограничении — во время инвентаризации кассы нельзя принимать и выдавать деньги или другие ценности, которые хранятся в кассе и проходят проверку.

Порядок проведения самой инвентаризации следующий:

Шаг 1. Руководитель издает приказ о проведении инвентаризации, в котором утверждает состав инвентаризационной комиссии и прописывает причину проверки (смена кассира, чрезвычайное происшествие, сверка остатков наличных).

Если проводится годовая инвентаризация кассы перед составлением бухгалтерской отчетности, издавать приказ не нужно.

Шаг 2. Перед проверкой кассир отдает все документы на расход и приход в бухгалтерию. Затем он составляет расписку о том, что всё передал, оприходовал поступившие в кассу ценности и списал выбывшие.

Шаг 3. Комиссия проверяет все имущество, заявленное в приказе: наличные, денежные документы, БСО и пр. Как проверяют отдельные группы, мы расписали выше. На этом этапе инвентаризации присутствие кассира обязательно.

Шаг 4. Комиссия оформляет результаты инвентаризации и составляет инвентаризационную опись. Всего у проверки может быть три варианта итогов: излишки, недостачи и соответствие факта учетным данным.

Шпаргалка для бухгалтера: инвентаризация БСО

Чтобы проверить реальное наличие бланков документов с определенной степенью защиты (далее – БСО), а также подтвердить соответствие их фактического наличия с данными бухгалтерского учета, периодически проводится инвентаризация. Процесс проведения такой проверки должен осуществляться по определенным правилам, предусмотренным учетной практикой и нормативными документами. Как и когда следует проводить инвентаризацию БСО, рассмотрим в материале.

Инвентаризация БСО в местах их хранения проводится комиссией организации в соответствии с Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Минфина Республики Беларусь от 30.11.2007 № 180 (далее – Инструкция № 180).

Периодичность проведения инвентаризации БСО – не менее 1 раза в год (п. 8 Инструкции № 180).

Примечание. По решению руководителя организации количество проводимых в течение года обязательных инвентаризаций может быть увеличено.

Сроки проведения инвентаризации БСО устанавливаются руководителем организации.

Перед составлением годовой бухгалтерской отчетности инвентаризация БСО проводится не ранее 1 ноября (п. 7 Инструкции № 180).

Проведение инвентаризации обязательно в т.ч. (п. 2 ст. 13 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»; далее – Закон № 57-З):

– при реорганизации или ликвидации организации;

– при смене материально ответственных лиц (далее – МОЛ);

– при выявлении фактов хищения и (или) порчи имущества;

– при возникновении чрезвычайных ситуаций;

– в иных случаях, предусмотренных законодательством Республики Беларусь.

Для проведения инвентаризации руководитель организации издает приказ по примерной форме согласно приложению 1 к Инструкции № 180, в котором назначаются председатель и члены инвентаризационной комиссии, определяются сроки проведения инвентаризации и причина ее проведения.

До начала проверки фактического наличия активов приходные и расходные документы или отчеты о движении БСО должны быть сданы в бухгалтерию (бухгалтеру).

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «_________» (дата)», что является основанием для определения остатков активов к началу инвентаризации по учетным данным (п. 21 Инструкции № 180).

МОЛ дает расписку о том, что к началу инвентаризации все расходные и приходные документы на активы сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии и все активы, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход.

Ситуация. При смене МОЛ проведена инвентаризация БСО

В организации 29.10.2020 (последний рабочий день) увольняется оператор ЭВМ. Данное лицо являлось МОЛ за учет БСО.

01.10.2020 ему были выданы БСО:

– ТН-2 (ПЭВМ) серии АВ с № 5032451 по № 5032700 (в количестве 250 номеров);

– ТТН-1 (ПЭВМ) серии НВ с № 2792631 по № 2792800 (в количестве 170 номеров).

При смене МОЛ приказом руководителя установлено провести инвентаризацию БСО по состоянию на 28.10.2020. Инвентаризация проводится с 09:00 до 12:00.

Перед началом проведения инвентаризации МОЛ указало, что на 09:00 28.10.2020 использованы БСО:

– ТН-2 (ПЭВМ) серии АВ с № 5032451 по № 5032503 (в количестве 53 номера);

– ТТН-1 (ПЭВМ) серии НВ с № 2792631 по № 2792658 (в количестве 28 номеров).

Расхождение фактического наличия БСО с данными бухгалтерского учета не установлено.

Проверка фактического наличия БСО производится (п. 59 Инструкции № 180 Инструкции по БСО):

1) по видам бланков с учетом начальных и конечных номеров;

2) по каждому месту хранения, за которое отвечает МОЛ.

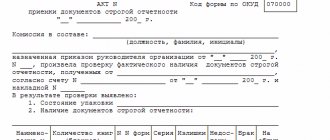

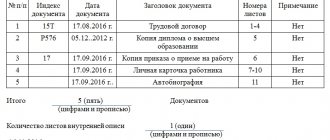

Данные о наличии БСО вносятся в инвентаризационную опись. Форма данного документа приведена в приложении 18 к Инструкции № 180. Однако при недостатке содержащейся в утвержденной форме информации организация может принять к учету самостоятельно разработанную и утвержденную в соответствии с законодательством форму (часть третья п. 23 Инструкции № 180).

Инвентаризационная опись подписывается бухгалтером и членами инвентаризационной комиссии.

Рассмотрим документальное оформление инвентаризационной описи БСО согласно приложению 18 к Инструкции № 180 (см. пример заполнения).

Бухгалтерский учет БСО ведется бухгалтерией организации в стоимостном и количественном выражении. Коммерческие организации, ведущие бухгалтерский учет, БСО должны отражать на счете 10 «Материалы» и одновременно на забалансовом счете 006 «Бланки документов с определенной степенью защиты».

В случае наличия виновных лиц, не обеспечивших сохранность БСО в местах хранения, стоимость испорченных и (или) аннулированных БСО отражается следующими бухгалтерскими записями (п. 25 Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина Республики Беларусь от 18.12.2008 № 196):

– Д-т 94 «Недостачи и потери от порчи ценностей» – К-т 10 «Материалы», 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и др.;

– одновременно списание бланков конкретных серий и номеров отражается по расходу забалансового счета 006.

Стоимость испорченных и (или) аннулированных БСО отражается так:

Д-т 73 «Расчеты с персоналом по прочим операциям» – К-т 94 «Недостачи и потери от порчи ценностей».

Справочно: к бланкам документов с определенной степенью защиты относятся:

- квитанция о приеме наличных денежных средств при продаже товаров (выполнении работ, оказании услуг) без применения кассового оборудования и платежных терминалов;

- товарно-транспортная накладная;

- товарная накладная;

- счет-справка.

К документам с определенной степенью защиты относятся:

– акцизная марка для маркировки алкогольных напитков;

– акцизная марка для маркировки табачных изделий;

– акцизная марка для перемаркировки алкогольных напитков с поврежденными акцизными марками;

– контрольная марка для маркировки алкогольных напитков, маркированных акцизными марками, выводимыми из обращения;

– контрольный (идентификационный) знак;

– контрольный знак, предназначенный для маркировки сопроводительных документов на ввозимые (вывозимые) алкогольную продукцию, непищевую спиртосодержащую продукцию и непищевой этиловый спирт;

– контрольный знак, предназначенный для маркировки сопроводительных документов, оформленных в соответствии с законодательством на нефтяное жидкое топливо;

– специальная марка для маркировки табачных изделий, обращенных в доход государства;

– специальная марка, предназначенная для маркировки алкогольных напитков, задержанных или изъятых правоохранительными и контролирующими органами, а также конфискованных либо обращенных в доход государства иным способом.

К печатной продукции относятся:

1) книга замечаний и предложений;

2) книга учета проверок.

Перечень бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции, утвержден постановлением Совета Министров Республики Беларусь от 06.07.2011 № 912.

Наталья Курская, экономист

Оформление результатов

По итогам проверки комиссия составляет описи (акты инвентаризации). Их подписывают все члены комиссии и кассир. Формы актов можно разработать самостоятельно или использовать готовые:

- форма № ИНВ-15 — для наличных и денежных документов;

- форма № ИНВ-16 — для ценных бумаг и БСО.

Составьте акты в двух экземплярах — один вручите кассиру, а другой передайте бухгалтерам. Когда инвентаризация связана со сменой МОЛ, понадобится еще один экземпляр — для нового кассира.

Если на инвентаризации обнаружены излишки или недостачи, нужно составить сличительные ведомости. Они не понадобятся, если вы пользуетесь унифицированными актами № ИНВ-15 и № ИНВ-16, так как там уже есть место для сведений об отклонениях. Дополнительно нужно запросить у кассира письменную объяснительную по расхождениям.

Комиссия отдает руководителю все документы по инвентаризации. Он их проверяет, анализирует и оформляет приказ об утверждении результатов инвентаризации. Форма произвольная, но в нем обязательно должны быть указания по порядку устранения расхождений. Если расхождений нет, можно обойтись без приказа.

Как отразить инвентаризацию кассы в бухучете

Отражать результаты инвентаризации в бухучете следует в том отчетном периоде, к которому отнесена дата, по состоянию на которую проведена проверка. Так, результаты годовой инвентаризации формируют показатели годовой бухгалтерской отчетности.

Проводки зависят от результата проверки:

| Дебет | Кредит | Суть операции |

| 50 | 91.1 | Показали излишки в кассе |

| 94 | 50 | Показали недостачи в кассе |

| 73 | 94 | Отнесли недостачу на кассира и другого ответственного сотрудника |

| 70 | 94 | Погасили недостачу из зарплаты ответственных |

| 91.2 | 94 | Отнесли недостачу в прочие расходы (на случай, когда виновных нет или они не найдены) |

Ведите учет наличных, БСО, ценных бумаг, билетов, топливных карт и других документов в Контур.Бухгалтерии. Оформляйте приходные и расходные кассовые ордера и готовьте документы для инвентаризации. А еще в сервисе можно оформлять расчеты с сотрудниками, сдавать отчетность через интернет и даже подключить интеграцию с кассовой программой. Попробуйте все возможности Контур.Бухгалтерии на тестовом периоде — 14 дней в подарок всем новым пользователям.

Учет бланков строгой отчетности и новый код КОСГУ

В соответствии с Порядком применения классификации операций сектора государственного управления, утвержденным Приказом Минфина РФ от 29.11.2017 № 209н (далее – Порядок № 209н), с 1 января 2019 года расходы на приобретение (изготовление) бланков строгой отчетности в учреждении относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» (ранее – на подстатью 226 «Прочие работы, услуги») КОСГУ.

Таким образом, применение новой подстатьи предполагает, что БСО являются объектами материальных запасов, в то время как Инструкция № 157н, наоборот, исключает их из состава материальных запасов.