Кому и зачем нужен график

Каждое подразделение в день обрабатывает большое количество различных документов. С распространением ЭДО количество бумаг сократилось, но на систему взаимодействия между отделами предприятия это влияет незначительно. Наличие утвержденного графика документооборота в любой организации облегчает задачу хранения и обработки входящих и исходящих документов.

Этот внутренний акт используется сотрудниками бухгалтерии, отделов производства и сбыта, секретарями и другими работниками, через которых ежедневно проходит определенное количество бумаг. Грамотно составленный план и график документооборота позволят избежать:

- утери документации;

- неотражения или несвоевременного отражения в учете фактов хозяйственной жизни;

- штрафов со стороны контролирующих органов.

Особенно актуально составление графика для компаний, имеющих в своей структуре филиалы и обособленные подразделения. Если не используется система ЭДО, риски утери бумаг значительно возрастают.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать документооборот в организации.

Что такое график документооборота и для чего он необходим?

График документооборота — это представленная, как правило, в табличном виде информация, описывающая регламент движения первичных документов и их обработки на всех этапах «жизни»: от момента создания до передачи на хранение.

График документооборота помогает:

- упорядочить процесс работы с документами;

- рационально распределить «документальные» обязанности между работниками;

- сократить задержки времени при обработке документации;

- избежать рабочих конфликтов;

- осуществлять контроль за соблюдением сотрудниками функций по обработке документов и выявлять недостатки на каждом этапе работы;

- своевременно формировать отчетность.

ВАЖНО! С 2022 года обязателен к применению ФСБУ 27/2020 «Документы и документооборот в бухгалтерском учете».

Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

См. формы учетной первички: Унифицированные формы первичных документов (перечень) Унифицированная форма ТОРГ-12 — бланк и образец Унифицированная форма № ОС-6 — бланк и образец

Объем отраженной в графике документооборота информации зависит от:

- масштабов деятельности фирмы;

- структуры предприятия;

- особенностей построения системы управления;

- видов применяемой первички;

- иных нюансов (особенностей обработки учетной информации, применяемых программных средств и др.).

График документооборота является приложением к учетной политике предприятия. Как правильно составить учетную политику и приложения к ней, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кто его формирует

Поскольку большинство бумаг, связанных с финансами, обрабатывается и хранится в бухгалтерии, а входящие и исходящие письма находятся в ведении секретаря или офис-менеджера, иногда возникает вопрос, кем разрабатывается график документооборота в организации и кто его утверждает.

Обычно разработкой занимается главный бухгалтер, который несет ответственность за правильное и своевременное отражение в учете хозяйственных операций.

Пример: товарная накладная и счет-фактура вместе с товаром сначала попадают на склад, где сотрудник расписывается в приеме товара и проверяет количество и целостность упаковки. Затем документы передаются в отдел закупок, где оператор вносит данные о приходе ТМЦ в программу. После этого бумаги поступают в бухгалтерию, где проверяется правильность цен и количества, бухгалтер отражает в учете НДС и регистрирует счет-фактуру в книге покупок.

Для внутренних актов, не связанных с финансами (инструкции по пожарной безопасности, расписание уборки помещений и др.), руководитель вправе назначить ответственными за контроль проведения соответствующих мероприятий лиц, имеющих непосредственное к ним отношение.

Что такое ГДО

Любая хозяйственная операция экономического субъекта должна быть подтверждена первичным документом. Порядок составления первички, ее обработки, передачи в бухгалтерию для отражения в учете устанавливается в отдельном порядке. Для этого составляется специальный норматив — график или регламент документооборота бухгалтерских документов в компании — по сути, это задокументированный порядок движения первичной и учетной документации внутри экономического субъекта.

Обязанность составления ГДО регламентирована следующими нормативами:

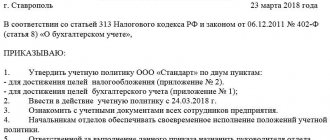

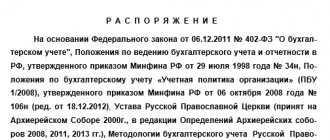

- Федеральный закон о бухгалтерском учете № 402-ФЗ от 06.12.2011.

- Положение о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29.07.1983 № 105.

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина РФ от 30.12.2017 № 274н.

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина РФ от 31.12.2016 № 256н.

Правила составления

Документ составляется в форме текста, таблицы или схемы с указанием фамилий и должностей ответственных лиц. При изменениях в штатном расписании (приеме и увольнении сотрудников, переводах на другие должности) и изменении должностных инструкций вносятся изменения в порядок документооборота: составляется новый акт или дополнения к нему.

Основная цель составления графика — обеспечение оперативного учета хозяйственных операций. Следовательно, срок, в течение которого документ находится в каждом подразделении, устанавливается минимальный.

Особое внимание следует уделить конфиденциальности информации, содержащейся в отдельных документах. Перечень доступа к ним лиц строго ограничивается.

Независимо от того, кто составляет график документооборота, порядок утверждается приказом за подписью руководителя. Все лица, ответственные за составление, хранение и обработку бумажных и электронных документов, ставят свою подпись для подтверждения того, что они ознакомлены с порядком и обязуются его соблюдать.

Как оформить

Советский Минфин предлагает для каждого типа первичного учетного документа заводить своего рода карточку. Тогда образец графика документооборота для учетной политики выглядит так:

Однако образец 2022 года должен максимально отражать технические и иные возможности. Далее приведем образец графика документооборота для учетной политики в отношении бухгалтерии. Также см. «Деньги в подотчет: как выдавать и оформлять».

Как утвердить

После того как график составлен, издается приказ о его утверждении, в котором руководитель компании ставит свою подпись под грифом «УТВЕРЖДАЮ». Иногда возникает вопрос, утверждается ли график документооборота руководителем организации, если документ составлен для внутреннего документооборота филиала или обособленного подразделения. В этом случае приказ утверждается руководителем филиала или обособленного подразделения. Для обмена документами с головным офисом составляется отдельный приказ.

Как подготовиться к составлению графика документооборота?

Для составления графика документооборота необходимо провести предварительную подготовку, во время которой:

- составить полный перечень документов, подлежащих обработке;

- для каждого документа определить количество экземпляров, необходимых для обеспечения потребности в них внутренних и внешних пользователей;

В каком количестве экземпляров оформляется авансовый счет-фактура, узнайте из материала «Правила выставления счета-фактуры на аванс».

- сформировать таблицу соответствия вида документа должностям ответственных работников, имеющих законное основание для их подписания;

Как закрепить предоставление права подписи первички за сотрудником, узнайте из материала «Приказ о праве подписи первичных документов — образец».

- сопоставить каждый вид документа с ответственными лицами, отвечающими за получение (оформление) документа в соответствии с должностными инструкциями исполнителей;

- конкретизировать календарные нюансы — обозначить установленные законодательством или внутрифирменными актами отрезки времени на подготовку, согласование и утверждение документа, а также передачу готового документа конечному пользователю;

- разработать систему контроля за исполнением графика документооборота;

- конкретизировать иные нюансы графика (в зависимости от потребностей организации внутреннего документооборота).

После сбора и уточнения всех исходных данных эта информация отражается в специальной таблице (графике документооборота), количество строк и столбцов которого зависит от потребностей организации.

Такая свобода выбора при оформлении графика документооборота допустима для любой организации, если требование к применению конкретной формы этого документа не предусмотрено отраслевыми и (или) иными нормативными актами.

Что собой представляет график?

Рабочий день трудящегося может быть нормированным или ненормированным. Устанавливается он на базе следующих нормативных актов:

- Локальный распорядок.

- Коллективного соглашение.

- Трудовое соглашение.

Стандартные режимы деятельности сотрудников:

- Пятидневка с 2-мя выходными.

- Шестидневка с 1-м днем отдыха.

- Скользящий график.

О графике работы речь заходит в рамках положений статьи 103 ТК. Документ этот требуется тогда, когда продолжительность производственного процесса длиннее рабочего дня трудящегося. Что под этим понимается? Редко рабочее время предприятия и рабочее время сотрудника совпадают. К примеру, рабочий день специалиста завершается в 18 00. Но учреждение продолжает работать. Оно может работать круглосуточно.

График необходим для обеспечения беспрерывности производственного процесса. Предполагается, что работники будут сменять друг друга. Это исключает простой производственных мощностей. График сменности необходим при ненормированном рабочем дне.

Обычно график служит приложением к коллективному соглашению. Утверждается он руководителем компании. Однако последний должен получить согласие на утверждение графика от представительного органа.

Кроме того, с утвержденным графиком нужно ознакомить самих сотрудников под роспись. Если работник отказывается от ознакомления, в присутствии 2 свидетелей составляется соответствующий акт.

Чем график отличается от табеля учета?

Табель учета времени оформляется в соответствии со статьей 91 ТК. Он нужен для фиксации того, сколько специалисты трудились на протяжении некого периода. Документ отражает фактически отработанное время. График, в свою очередь, служит для планирования времени. В нем не отражаются фактические данные. Документ служит именно для планирования.

К графику предъявляются определенные требования. К примеру, он должен быть согласован с представительной структурой сотрудников. К табелю таких требований не предъявляется. Табель должна вести любая организация. График не считается обязательным документом. Однако его нужно вести при большом количестве сотрудников, которые работают посменно.

Функции графика

График рабочего времени наделяется этими функциями:

- Упорядочивание трудового времени.

- Определение размера ЗП при исполнении некоторых обязательств.

- Определение средней ЗП.

- Установление размера пособия.

- Установление страхового стажа сотрудников.

- Предупреждение ошибок при установлении ЗП/компенсаций за отпуск.

- Определение переработок и установление доплат за них.

График рабочего времени – документ, который может использоваться для определения ЗП и других выплат.

Документооборот строительной организации

Документы, поступающие в организацию, проходят первичную обработку, предварительное рассмотрение, регистрацию, рассмотрение руководством и направляются исполнителям. Для ООО «КСИЛ» можно предложить следующий график документооборота (таблица 2.2) [9], [33].

Таблица 2.2 — График документооборота ООО «КСИЛ»

| N п/п | N формы | Наименование документа | Количество экземпляров | Срок исполнения | Сроки передачи в бухгалтерию другими подразделениями | Примечание | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||||||

| По учету труда и его оплаты | |||||||||||||||

| 1 | Т-1 | Приказ (распоряжение) о приеме работника на работу | 1 | Не позднее первого рабочего дня вновь принимаемого работника | 3 дня с момента приема копия | Подписанный руководителем организации или уполномоченным на это лицом приказ (распоряжение) объявляют работнику(ам) под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка (форма N Т-2), а в бухгалтерии открывается лицевой счет работника (форма N Т-54а) | |||||||||

| 2 | Т-2 | Личная карточка работника | 1 | После приема работника на работу; при наличии изменений | Исполняются и хранятся в отделе кадров | ||||||||||

| 3 | Т-3 | Штатное расписание | 1 | Ежегодно не позднее 25 декабря предыдущего года; при внесении изменений | Исполняются и хранятся в отделе кадров | Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченного им лица. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченного им лица | |||||||||

| 4 | Т-5 | Приказ (распоряжение) о переводе работника на другую работу | 1 | При переводе работника | Исполняются и хранятся в отделе кадров | Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику(ам) под расписку. На основании приказа (распоряжения) о переводе на другую работу делаются отметки в личной карточке (форма N Т-2), лицевом счете (форма N Т-54а), вносится запись в трудовую книжку | |||||||||

| 5 | Т-6а | Приказ (распоряжение) о предоставлении отпуска работникам | 1 | При предоставлении отпуска работнику, но не позднее чем за 3 дня до его начала | На следующий день после расчета отпускных, копия на следующий день после подписания | Составляются работником кадровой службы или уполномоченным лицом, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа (распоряжения) о предоставлении отпуска делаются отметки в личной карточке (форма N Т-2), лицевом счете (форма N Т-54а) и производится расчет заработной платы, причитающейся за отпуск, по форме N Т-60 «Записка-расчет о предоставлении отпуска работнику» | |||||||||

| 6 | Т-7 | График отпусков | 1 | Ежегодно не позднее 25 декабря предыдущего года | — | График отпусков визируется руководителем кадровой службы, руководителями структурных подразделений, согласовывается с выборным профсоюзным органом (при его наличии) и утверждается руководителем организации или уполномоченным им лицом. При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносятся соответствующие изменения | |||||||||

| 7 | Т-8а | Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работниками | 1 | Не позднее последнего рабочего дня увольняемого работника | На следующий день после подписания | Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику(ам) под расписку. На основании приказа о прекращении действия трудового договора (контракта) делается запись в личной карточке (форма N Т-2), лицевом счете (форма N Т-54а), трудовой книжке, производится расчет с работником по форме N Т-61 «Записка-расчет при прекращении действия трудового договора (контракта) с работником» | |||||||||

| 8 | Т-9а | Приказ (распоряжение) о направлении работников в командировку | 1 | При командировании работника | — | Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом. В приказе о направлении в командировку указываются фамилия(ии) и инициалы, структурное подразделение, профессия (должность) командируемого(ых), а также цель, время и место(а) командировки | |||||||||

| 9 | Т-10 | Командировочное удостоверение | 1 | Перед отбытием работника в командировку | При а/о, по истечении 3 дней с момента возвращения из командировки | Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку (форма N Т-9). После возвращения из командировки в организацию работником (подотчетным лицом) составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы | |||||||||

| 10 | Т-10а | Служебное задание для направления в командировку и отчет о его выполнении | 1 | То же | То же | Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник. Утверждается руководителем организации или уполномоченным им лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении в командировку (форма N Т-9а). Лицом, прибывшим из командировки, составляется краткий отчет о выполненной работе за период командировки, который согласовывается с руководителем структурного подразделения и представляется в бухгалтерию вместе с командировочным удостоверением (форма N Т-10) и авансовым отчетом | |||||||||

| 11 | Т-11а | Приказ (распоряжение) о поощрении работников | 1 | По мере необходимости | Не позднее последнего числа отчетного месяца | Составляются на основании представления руководителя структурного подразделения организации, в котором работает работник. Подписываются руководителем организации или уполномоченным им лицом, объявляются работнику(ам) под расписку. На основании приказа (распоряжения) вносится соответствующая запись в трудовую книжку работника. При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из формы N Т-11 «__ руб. __ коп.» | |||||||||

| 12 | Т-13 | Табель учета использования рабочего времени | 1 | По окончании отчетного месяца, но не позднее 5-го числа месяца, следующего за отчетным | То же | Составляются уполномоченным лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию. Отметки в табеле о причинах неявок на работу или о работе в режиме неполного рабочего дня, о работе в сверхурочное время и других отступлениях от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных обязанностей и т.п.) | |||||||||

| 13 | Т-49 | Расчетно-платежная ведомость | 1 | При необходимости | Составляется работниками бухгалтерии | ||||||||||

| 14 | Т-51 | Расчетная ведомость | 1 | По окончании отчетного месяца, но не позднее 5-го числа месяца, следующего за отчетным | То же | ||||||||||

| 15 | Т-53 | Платежная ведомость | 1 | После подготовки соответствующей расчетной ведомости | -«- | ||||||||||

| 16 | Т-53а | Журнал регистрации платежных ведомостей | 1 | По итогам отчетного года | Ведется работником бухгалтерии | ||||||||||

| 17 | Т-54а | Лицевой счет (свт) | 1 | При приеме на работу; затем ежегодно | Заполняются работником бухгалтерии | ||||||||||

| 18 | Т-60 | Записка-расчет о предоставлении отпуска работнику | 1 | При предоставлении отпуска работнику, но не позднее чем за 3 дня до его начала | Расчет отпускных представляется отделом кадров в бухгалтерию и составляется бухгалтерией. Представляется вместе с копией приказа об отпуске | ||||||||||

| 19 | Т-61 | Записка-расчет при прекращении действия трудового договора (контракта) с работником | 1 | При прекращении трудового контракта, но не позднее последнего дня работы | Расчет увольнительных представляется отделом кадров в бухгалтерию и составляется бухгалтерией. Представляется вместе с копией приказа об увольнении | Составляется работником кадровой службы или уполномоченным лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии | |||||||||

| 20 | Т-73 | Акт о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы | 2 | При приемке работ | Три дня с момента подписания | Составляется работником, ответственным за приемку выполненных работ, утверждается руководителем организации или уполномоченным им лицом и передается в бухгалтерию для расчета и выплаты исполнителю работ причитающейся суммы | |||||||||

| По учету работ в капитальном строительстве | |||||||||||||||

| 21 | КС-2 | Акт о приемке выполненных работ | 2 | По мере выполнения работ | 3 дня после подписания сторонами | Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющими право подписи (производителя работ и заказчика (генподрядчика)). На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3) | |||||||||

| 22 | КС-3 | Справка о стоимости выполненных работ и затрат | 2 | По мере необходимости | То же | ||||||||||

| 23 | КС-6а | Журнал учета выполненных работ | 1 (по каждому объекту) | По мере выполнения работ ежедневно | По требованию | Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. Затраты по строке «Накладные и прочие расходы» отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой | |||||||||

| 24 | КС-8 | Акт о сдаче в эксплуатацию временного (нетитульного) сооружения | 3 | По мере необходимости | 3 дня после подписания сторонами | Акт составляется исполнителем строительно-монтажных работ в трех экземплярах: первый остается у лица, сдавшего объект на хранение, второй передается лицу, принявшему объект на ответственное хранение, третий передается в бухгалтерию. Материалы, подлежащие возврату, указываются в таблице акта. Против каждого вида материала показывается количество и процент годности материалов, предполагаемых к возврату после разборки данного объекта. Данные о предполагаемом возврате материалов применяются в дальнейшем для контроля за возвратом материалов при разборке временных (нетитульных) сооружений | |||||||||

| 25 | КС-9 | Акт о разборке временных (нетитульных) сооружений | 3 | То же | 3 дня после подписания сторонами | Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица. Акт составляется в необходимом количестве экземпляров, из которых один передается в бухгалтерию, другой лицу, принявшему объект на ответственное хранение. В акте отмечается количество и процент годности фактически полученных от разборки временных сооружений материалов, а также предполагаемый возврат материалов при возведении данного сооружения, который указывается на основании данных граф 5, 6 Акта о сдаче в эксплуатацию временного (нетитульного) сооружения (форма N КС-8). В случае расхождений в количестве полученных от разборки материалов с количеством предполагаемого возврата лицо, ответственное за возврат, объясняет причину расхождения. Фактически полученные от разборки материалы передаются материально ответственному лицу, и в акте проставляется его подпись | |||||||||

| 26 | КС-10 | Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений | По мере необходимости | По мере необходимости сноса | 3 дня с момента утверждения БТИ | Акт составляется комиссией, в состав которой должны входить собственник (владелец) здания, строения, сооружения, насаждения, подлежащего сносу, или его представитель, представитель заказчика (застройщика) вновь строящегося объекта, представитель бюро технической инвентаризации. В случае необходимости в состав комиссии могут входить представители других заинтересованных организаций | |||||||||

| 27 | КС-17 | Акт о приостановлении строительства | По мере необходимости | По мере необходимости при приостановлении строительства | 3 дня после подписания контрагентом или при хоз. способе дирекцией | Акт составляется в необходимом количестве экземпляров по каждой стройке с указанием раздельно приостановленных строительством работ. Один экземпляр передается подрядчику, второй заказчику (застройщику), третий представляется только по требованию инвестора | |||||||||

| 28 | КС-18 | Акт о приостановлении проектно- изыскательских работ по неосуществленному строительству | По мере необходимости | По мере необходимости при приостановлении проектно- изыскательских работ | С момента получения проектно- изыскательных работ организации | Акт составляется заказчиком в необходимом количестве экземпляров, из которых один остается в бухгалтерии заказчика, два направляются проектной организации, четвертый экземпляр представляется только по требованию инвестора | |||||||||

| По учету кассовых операций | |||||||||||||||

| 29 | КО-1 | Приходный кассовый ордер | 1 | Ежедневно при движении наличных средств по кассе | На следующий день после проведения вместе с отчетом кассира | Приходный кассовый ордер выписывается работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным. Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе | |||||||||

| 30 | КО-2 | Расходный кассовый ордер | 1 | То же | То же | Выписывается работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3). В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна | |||||||||

| 31 | КО-3 | Журнал регистрации приходных и расходных кассовых документов | 1 | -«- | -«- | Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи | |||||||||

| 32 | КО-4 | Кассовая книга | 1 | -«- | -«- | Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации | |||||||||

| 33 | КО-5 | Книга учета принятых и выданных денежных средств | 1 | -«- | -«- | Применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям | |||||||||

| По учету расчетов с подотчетными лицами | |||||||||||||||

| 34 | АО-1 | Авансовый отчет | 1 | При необходимости, но не позднее 3 дней после срока, установленного приказом об учетной политике | В день заполнения | Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке | |||||||||

| По учету результатов инвентаризации | |||||||||||||||

| 35 | ИНВ-1 | Инвентаризационная опись основных средств | 2 | Согласно приказу о проведении инвентаризации | Устанавливается приказом о проведении инвентаризации | Инвентаризационная опись подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй остается у материально ответственного(ых) лица (лиц) | |||||||||

| 36 | ИНВ-2 | Инвентаризационный ярлык | 1 | По мере фактического обсчета на местах хранения | Ежедневно после опечатывания склада | Ярлык заполняется ответственными лицами инвентаризационной комиссии и хранится вместе с пересчитанными товарно-материальными ценностями по месту их нахождения. Данные формы N ИНВ-2 используются для заполнения инвентаризационной описи товарно-материальных ценностей (форма N ИНВ-3) | |||||||||

| 37 | ИНВ-3 | Инвентаризационная опись товарноматериальных ценностей | 2 | Согласно приказу о проведении инвентаризации | Устанавливается приказом о проведении инвентаризации | Инвентаризационная опись составляется и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй остается у материально ответственного(ых) лица (лиц) | |||||||||

| 38 | ИНВ-4 | Акт инвентаризации товарноматериальных ценностей отгруженных | 2 | То же | То же | Акт составляется ответственными лицами инвентаризационной комиссии, подписывается ими. Один экземпляр передается в бухгалтерию, второй остается у материально ответственного(ых) лица (лиц) | |||||||||

| 39 | ИНВ-5 | Инвентаризационная опись товарноматериальных ценностей, принятых на ответственное хранение | 2 | -«- | -«- | Опись составляется ответственными лицами инвентаризационной комиссии на основании фактических данных, подписывается ответственными лицами комиссии и материально ответственным(ми) лицом (лицами). Один экземпляр описи передается в бухгалтерию, второй остается у материально ответственного(ых) лица (лиц) | |||||||||

| 40 | ИНВ-6 | Акт инвентаризации товарноматериальных ценностей, находящихся в пути | 2 | -«- | -«- | Акт составляется ответственными лицами инвентаризационной комиссии на основании документов, подтверждающих нахождение товарно-материальных ценностей в пути, подписывается ими. Один экземпляр передается в бухгалтерию, второй остается в комиссии | |||||||||

| 41 | ИНВ-11 | Акт инвентаризации расходов будущих периодов | 2 | -«- | -«- | Составляется ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующем счете, подписывается, и один экземпляр передается в бухгалтерию, второй остается в комиссии | |||||||||

| 42 | ИНВ-15 | Акт инвентаризации наличных денежных средств | 2 | -«- | -«- | Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом, подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица. При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй материально ответственному лицу, принявшему ценности, третий в бухгалтерию. Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся | |||||||||

Продолжение таблицы 2.2

| 43 | ИНВ-16 | Инвентаризационная опись ценных бумаг и бланков строгой отчетности | 2 или 3 | -«- | -«- | Опись составляется в двух экземплярах, подписывается ответственными лицами инвентаризационной комиссии и материально ответственным(и) лицом(ами). Один экземпляр описи передается в бухгалтерию организации, второй остается у материально ответственного(ых) лица (лиц), который(е) принимает(ют) ценные бумаги или бланки документов строгой отчетности на ответственное хранение. При наличии бланков документов строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем | ||||||||||||||||

| 44 | ИНВ-17 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | 2 | Согласно приказу о проведении инвентаризации | Устанавливается приказом о проведении инвентаризации | Акт составляется и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии | ||||||||||||||||

| 45 | ИНВ-18 | Сличительная ведомость результатов инвентаризации основных средств | 2 | То же | То же | В сличительных ведомостях отражаются результаты инвентаризации, т.е. расхождения между показателями бухгалтерского учета и инвентаризационных описей. На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Сличительная ведомость составляется бухгалтером, один экземпляр хранится в бухгалтерии, второй передается материально ответственному(ым) лицу (лицам) | ||||||||||||||||

| 46 | ИНВ-19 | Сличительная ведомость товарноматериальных ценностей | 2 | -«- | -«- | Сличительная ведомость составляется бухгалтером, один экземпляр хранится в бухгалтерии, второй передается материально ответственному(ым) лицу (лицам) | ||||||||||||||||

| По учету работ в автомобильном транспорте | ||||||||||||||||||||||

| 47 | N 3 | Путевой лист легкового автомобиля | 1 | По мере выхода транспорта на линию | На следующий день при получении нового путевого листа | Выписывается диспетчером или уполномоченным лицом. Путевой лист действителен только на один день или смену. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены). В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль | ||||||||||||||||

| По учету основных средств и нематериальных активов | ||||||||||||||||||||||

| 48 | ОС-1 | Акт о приеме-передаче объекта основных средств | 2 | При любом перемещении основных средств | 3 дня с момента утверждения | |||||||||||||||||

| 49 | ОС-3 | Акт о приеме-сдаче отремонтированных, модернизированных объектов основных средств | 2 | То же | 3 дня с момента утверждения (ведется пообъектно) | Акт, подписанный работником структурного подразделения организации, уполномоченным на приемку основных средств, и представителем организации, производившего ремонт, реконструкцию и модернизацию, сдают в бухгалтерию организации. Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным. В технический паспорт соответствующего объекта основных средств должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляют в двух экземплярах. | ||||||||||||||||

| 50 | ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | 2 | -«- | 3 дня с момента утверждения | Акт подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п. | ||||||||||||||||

| 51 | ОС-4а | Акт о списании автотранспортных средств | 2 | При любом перемещении автотранспорт- ных средств | 3 дня с момента утверждения | Акт составляется и подписывается членами комиссии, назначенной руководителем организации, утверждается руководителем организации или лицом, на это уполномоченным. Первый экземпляр с документом, подтверждающим снятие с учета в ГАИ, передается в бухгалтерию, второй остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания | ||||||||||||||||

| 52 | ОС-6 | Инвентарная карточка учета объекта основных средств | 1 | С момента поступления, по мере движения на основании первичных документов до момента списания | Ведется бухгалтерией | Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. Форма заполняется на основании документов на зачисление объекта, его перемещения, дооборудования, реконструкции, модернизации, по капитальному ремонту и списанию | ||||||||||||||||

| 53 | ОС-14 | Акт о приеме (поступлении) оборудования | 1 | При любом перемещении основных средств | 3 дня с момента утверждения | При осуществлении монтажных работ подрядным способом в состав приемной комиссии входит также представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта. Если невозможно произвести качественную приемку оборудования при его поступлении на склад, Акт о приеме (поступлении) оборудования (форма N ОС-14) является предварительным, составленным по наружному осмотру | ||||||||||||||||

| 54 | ОС-15 | Акт о приемке-передаче оборудования в монтаж | 1 | При любом перемещении основных средств | 3 дня с момента утверждения | |||||||||||||||||

| 55 | ОС-16 | Акт о выявленных дефектах оборудования | 1 | При выявлении дефектов | Составляется на дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования | |||||||||||||||||

| 56 | НМА-1 | Карточка учета нематериальных активов | 1 | По мере ввода в эксплуатацию | Пообъектно. Заполняется на основании документа на оприходование, приемки- передачи (перемещения) нематериальных активов и другой документации | |||||||||||||||||

| По учету материалов | ||||||||||||||||||||||

| 57 | М-2а | Доверенность | 1 | По мере получения материальных ценностей | Составляется бухгалтером материальной группы, передается поставщику, в бухгалтерию возвращается корешок вместе с приходными документами | |||||||||||||||||

| 58 | М-4 | Приходный ордер | 1 | По мере поступления материалов на склад | В течение 3 дней с момента получения материальных ресурсов | |||||||||||||||||

| 59 | М-7 | Акт о приемке материалов | 2 | По мере выявления расхождения фактических и указанных в сопроводительных документах данных при оприходовании материалов | В течение 3 дней с момента утверждения вместе с приходными документами | |||||||||||||||||

| 60 | М-8 | Лимитно-заборная карта | 2 | По мере необходимости в материалах | В течение 3 дней с момента закрытия лимита | |||||||||||||||||

| 61 | М-11 | Требование- накладная | 2 | По мере необходимости в материалах для разовых производственных нужд | В течение 3 дней с момента получения материальных ценностей | |||||||||||||||||

| 62 | М-15 | Накладная на отпуск материалов на сторону | 2 | По мере реализации на сторону | В течение 3 дней с момента отпуска материальных ценностей | |||||||||||||||||

| 63 | М-17 | Карточка учета материалов | 1 | По мере движения на основании приходных и расходных документов | По мере требования | |||||||||||||||||

| 64 | М-35 | Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений | 2 | По мере поступления на склад материалов при ликвидации основных средств | В течение 3 дней с момента поступления на склад материальных ценностей | |||||||||||||||||

| Расчетные документы | ||||||||||||||||||||||

| 65 | 401060 | Платежное поручение | 3 | По мере необходимости | Составляется бухгалтером финансовой службы | |||||||||||||||||

| 66 | 401063 | Аккредитив | 4 | По мере необходимости в случае прямого указания на данный вид расчетов в договоре | То же | |||||||||||||||||

| 67 | 401061 | Платежное требование | 3 | То же | -«- | |||||||||||||||||

| 68 | 401071 | Инкассовое поручение | 3 | По мере необходимости в случае прямого указания на данный вид расчетов в договоре | Составляется бухгалтером финансовой службы | |||||||||||||||||

| 69 | 401066 | Платежный ордер | 1 | По мере необходимости | То же | |||||||||||||||||

| 70 | 401065 | Реестр счетов | 2 | По мере необходимости в случае аккредитивных расчетов | -«- | |||||||||||||||||

Продолжение таблицы 2.2

| 71 | 401014 | Реестр переданных на инкассо расчетных документов | 2 | По мере необходимости в случае инкассовых расчетов | -«- | |

| 72 | 401004 | Заявление об акцепте, отказе от акцепта | 3 | По мере необходимости в случае акцептного вида расчетов по договору | -«- | |

| 73 | 402001 | Объявление на взнос наличными | 1 | По мере необходимости при сдаче выручки в банк | -«- | |

| Документы, не указанные в Альбомах типовых унифицированных форм Госкомстата России | ||||||

| 74 | Счет на предоплату | 2 | По мере необходимости | По мере поступления денежных средств от покупателей | ||

| 75 | Бухгалтерская справка | 2 | То же | Составляется работником бухгалтерии | ||

| 76 | Акт выполненных работ | 2 | При оказании услуг, работ | По мере подписания заказчиком | ||

| 77 | Товарный чек | 1 | По мере необходимости | Не представляется | ||

| 78 | Счет-заказ | 2 | То же | По мере поступления денежных средств от покупателей | ||

| 79 | Специальная накладная пересчета единиц измерения | 1 | -«- | Вместе с первичной накладной | ||

| 80 | Сводная ведомость о начислении единого социального налога | 1 | Ежемесячно | Составляется бухгалтером расчетной службы | ||

| 81 | Сводная ведомость об исчислении налога на доходы физических лиц | 1 | -«- | То же | ||

| Документы, связанные с исчислением налогов | ||||||

| 82 | Счет-фактура | 2 | При реализации товаров (выполнении работ, оказании услуг), подлежащих налогообложению НДС | Ежедневно по мере выписки | ||

| 83 | Форма 1-НДФЛ | 1 | Ежемесячно | Составляется бухгалтером расчетной службы | ||

| 84 | Форма 2-НДФЛ | 2 | -«- | То же | ||

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается. Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться [9].

График документооборота представляет собой график или схему, которые описывают движение первичных документов на предприятии от момента их создания до момента передачи на хранение. Унифицированной формы графика документооборота нет. Каждое предприятие составляет график самостоятельно, исходя из особенностей деятельности. График должен устанавливать на предприятии, в учреждении рациональный документооборот. График документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня автоматизации учетных работ. Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и обеспечивают своевременность составления отчетности.