Что представляет собой финансовый результат

Финансовый результат — это экономический итог хозяйственной жизни организации, который выражается в виде полученной прибыли или убытка. Прибыль — это сумма, на которую полученная выручка превышает понесенные расходы. Проще говоря, когда предприятие остается «в плюсе». В случае когда организация понесла расходов больше, чем выручила от своей деятельности, говорят о полученном убытке. Сведения о финансовых результатах важны не только для внутрифирменного контроля и управления, но и для внешних лиц, заинтересованных в информации подобного рода. К ним относятся банковские организации, которые выдают заемные ресурсы в пользование компании под определенные проценты, страховые компании, страхующие имущество организации, инвесторы, осуществляющие вложения в развитие компании, и другие.

Прибыль — это относительный показатель деятельности компании. В целом она символизирует положительный результат работы предприятия. Но по анализу прибыли можно сделать иные выводы. К примеру, проведя сравнительный анализ прибыли за несколько лет, специалист может сделать вывод об увеличении или уменьшении ее величины и о повышении или снижении эффективности деятельности компании.

Полученный убыток сигнализирует руководству компании о неэффективности коммерческой деятельности и о необходимости принятия мер по повышению прибыльности компании.

Для эффективного анализа важно организовать своевременный и точный бухгалтерский учет финансовых результатов деятельности организации.

Финансовый результат от обычных видов деятельности в бухгалтерском учете

Виды деятельности, которые закреплены учредительной документацией, можно отнести к обычным. Для учета финансовых результатов предназначен счет 90. «Обычные» доходы и расходы удобнее вести на открытых к нему субсчетах:

- 1 — «Выручка».

- 2 — «Себестоимость продаж».

- 3 — «НДС» (с продаж или «исходящий» НДС).

- 4 — «Акцизы».

- 9 — «Прибыль/убыток от продаж». Именно на этом субсчете сводится заключительный итог учета финансовых результатов.

Учет финансовых результатов от обычных видов деятельности организации можно представить следующими бухгалтерскими записями:

- Дт 62 Кт 90.1 — начислена выручка от продаж;

- Дт 90.3 Кт 68 — начислен НДС;

- Дт 90.2 Кт 20 (41, 43, 44) — отражена себестоимость продукции, работ или услуг.

Об особенностях бухучета производственных расходов читайте в нашей статье «Основное производство в бухгалтерском балансе (нюансы)».

Как определить, получило предприятие прибыль или убыток? Для этого нужно суммарные обороты по дебету счетов 90.2, 90.3, 90.4 сопоставить с оборотом по кредиту 90.1. Если кредит счета 90.1 больше оборотов по дебету, то предприятие может отразить прибыль: Дт 90.9 Кт 99. Если же результат противоположный, то говорят о полученном убытке: Дт 99 Кт 90.9. Отметим, что в конце отчетного периода на счете 90 не должно быть остатка.

Каким бывает результат работы фирмы

Этот показатель зависит от объема реализации товаров/услуг, продуктивности имущества фирмы, доходов от сделок, не связанных с продажами и многих других показателей. Финансовый результат может быть выражен так: предприятие получает либо доход, либо убыток. Поэтому деятельность предприятия рассматривается как:

- Прибыльная, если полученные доходы покрывают понесенные затраты;

- Убыточная, когда затраты (производственные и прочие) превышают доходы.

Однако анализировать деятельность компании начинают, уже получив итоги работы. Мы же рассмотрим, как посчитать финансовый результат.

Бухгалтерский учет финансовых результатов от прочих видов деятельности организации

Если доходы и расходы невозможно отнести к обычной деятельности, то в этом случае для них предусмотрено понятие «Прочие виды деятельности». Перечень прочих доходов состоит из:

- доходов от предоставления имущества в аренду;

С января 2022 года операции по аренде учитывайте в соответствии с ФСБУ 25/2018, утвержденным Приказом Минфина России от 16.10.2018 № 208н. Начать применять Стандарт можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности

Как при применении ФСБУ 25/2018 учитывать финансовую аренду в бухгалтерском учете и бухотчетности, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к К+, получите пробный демо-доступ бесплатно.

- финансовой выгоды по ценным бумагам и другим вложениям;

- выручки от реализации собственных активов (к примеру, основных фондов, нематериальных активов);

- безвозмездных экономических выгод;

- причитающихся штрафов, пени и неустоек, а также возмещения причиненного ущерба;

- положительных курсовых разниц;

- списанной кредиторской задолженности после окончания срока давности;

- инвентаризационных излишков и т. д.

Аналогичен доходам и список прочих расходов:

- себестоимость и затраты, отнесенные к продаже активов;

- НДС по реализационным операциям;

- возмещение ущерба сторонним контрагентам;

- штрафы, пеня и неустойки, предназначенные к уплате;

- комиссия кредитных компаний за проводимые расчетные операции;

- дебиторская задолженность после прекращения срока давности;

- отрицательные курсовые разницы;

- экономические выгоды по полученным кредитам и займам и другие.

К прочим относятся также доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: стихийного бедствия, пожара, аварии, национализации и т.п. (чрезвычайные доходы и расходы).

Для учета финансовых результатов по прочей деятельности утвержден счет 91 «Прочие доходы и расходы». К нему, в отличие от счета 90, достаточно открыть всего 3 субсчета:

- 1 — «Прочие доходы»;

- 2 — «Прочие расходы»;

- 9 — «Сальдо прочих доходов и расходов».

Кредит счета 91.1 отражает доходную часть прочей деятельности. Он может быть в корреспонденции с различными счетами (зависит от источника дохода):

- Дт 62 (76) Кт 91.1 — начислена арендная плата;

- Дт 62 (76) Кт 91.1 — начислена выручка от продажи активов (например, основных средств, нематериальных активов);

- Дт 62 (76) Кт 91.1 — начислены дивиденды, проценты и прочие доходы по ценным бумагам, а также от участия в уставных капиталах сторонних компаний;

- Дт 66 (67) Кт 91.1 — начислены проценты по выданным ранее долгосрочным и краткосрочным кредитам и займам;

- Дт 98 Кт 91.1 — отражен доход от имущества, полученного на безвозмездной основе;

- Дт 60 (62, 76) Кт 91.1 — списана кредиторская задолженность с истекшим сроком давности;

- Дт 52, 57 Кт 91.1 — выявлена положительная курсовая разница при продаже валюты;

- Дт 63 Кт 91.1 — сумма резерва по сомнительным долгам включена в состав прочих доходов;

- Дт 50, 10, 41, 43 Кт 91.1 — выявлены излишки по результатам проведенной инвентаризации;

- Дт 10 Кт 91.1 — оприходованы пригодные для дальнейшего применения материалы, оставшиеся после поврежденных основных средств, товаров, готовой продукции;

- Дт 76 Кт 91.1 — отражены суммы страхового возмещения по уничтоженному имуществу в случае, если оно было застраховано.

А дебет счета 91.2 предназначен для отражения расходных операций:

- Дт 91.2 Кт 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

- Дт 91.2 Кт 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

- Дт 91.2 Кт 10 — списана себестоимость материалов, предназначенных для продажи;

- Дт 91.2 Кт 68 — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

- Дт 91.2 Кт 66 (67) — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

- Дт 91.2 Кт 60 (62, 76) — списана дебиторская задолженность с истекшим сроком давности;

Более подробно о порядке списания дебиторки читайте в нашем материале «Порядок списания дебиторской задолженности».

- Дт 91.2 Кт 76 — начислена комиссия банка за проведение расчетных операций;

- Дт 91.2 Кт 52, 57 — отражена отрицательная курсовая разница;

- Дт 91.2 Кт 01.2, 10, 41, 43 — списана остаточная стоимость основных средств, материалов, товаров и готовой продукции, которые пострадали в результате чрезвычайной ситуации, к примеру, при пожаре на складах предприятия.

Смысл расчета итогового финансового результата полностью аналогичен счету 90:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Как и счет 90, счет 91 предполагает отсутствие остатка на нем.

О порядке определения курсовых разниц читайте в нашей статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Экспресс-анализа финансового состояния предприятия

Экспресс-анализ финансового состояния предприятия предполагает выявление недочетов в управлении финансового-хозяйственной деятельностью с целью обнаружения проблемных зон функционирования предприятия. Для этого необходимо получить объективную и точную картину финансового состояния и финансовых результатов деятельности предприятия.

Рассмотрим наиболее распространенные направления финансового анализа по итогам календарного года.

Анализ финансовой устойчивости предприятия

В международной практике и в настоящее время в практике прогрессивных российских компаний проводят относительную оценку финансовой устойчивости организации с помощью системы финансовых коэффициентов.

Таких коэффициентов очень много, они отражают разные стороны состояния активов и пассивов предприятия.

- Коэффициент обеспеченности собственными средствами (КОСС):

КОСС = (СК – ВА) / ОА,

где СК — собственный капитал (стр. 1300 ф. 1);

ОА — оборотные активы (стр. 1200 ф. 1);

ВА — внеоборотные активы (стр. 1100 ф. 1).

При значении < 0,1 структура баланса признается неудовлетворительной, а организация — неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации, о ее возможности проводить независимую финансовую политику.

- Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ):

КОМЗ = (СК – ВА) / ЗЗ,

где ЗЗ — запасы и затраты (стр. 1210 + 1220 ф. 1).

Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы.

- Коэффициент маневренности собственного капитала (КМК) показывает величину собственных оборотных средств, приходящихся на один рубль собственного капитала:

КМК = (СК – ВА) / СК.

- Коэффициент маневренности собственных оборотных средств (КМО) отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников:

КМО = (ФВ + ДС) / (СК – ВА),

где ФВ — финансовые вложения (стр. 1240 ф. 1);

ДС — денежные средства (стр. 1250 ф. 1).

- Коэффициент финансового риска (соотношения заемных и собственных средств; КФР) показывает, сколько заемных средств предприятие привлекло на рубль собственных:

КФР = (ДО + КО) / СК,

где ДО — долгосрочные обязательства (стр. 1400 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1)

Рост показателя в динамике свидетельствует о том, что зависимость предприятия от привлеченных средств извне и кредиторов увеличивается, т. е. снижается финансовая устойчивость, и наоборот. Оптимальное значение данного коэффициента — менее или равно 0,5.

- Коэффициент автономии (финансовой независимости; Ка) характеризует независимость предприятия от заемного капитала:

Ка = СК / ВБ,

где ВБ — валюта баланса (стр. 1700 ф. 1).

Чем выше значение данного коэффициента, тем более финансово устойчиво предприятие, тем меньше оно зависит от заемных средств.

- Коэффициент долга (индекс финансовой напряженности; Кд) отражает снижение или увеличение финансовой устойчивости в зависимости от доли заемных средств в валюте баланса:

Кд = (ДО + КО) / ВБ.

Пример 1

Результаты расчетов представленных выше относительных показателей финансовой устойчивости — в табл. 1. Проанализируем полученные значения.

При оценке расчетных показателей особое внимание всегда уделяется тем коэффициентам, значение которых не соответствуют нормативам. В нашем примере это коэффициенты финансового риска, автономии и долга.

Значение коэффициента финансового риска превышает 1 (нормативное значение), что свидетельствует о том, что у предприятия объем заемных средств превышает объем собственных средств.

К сведению

Чем выше коэффициент риска, тем выше вероятность банкротства предприятия. Однако если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств, говорить о скором банкротстве нет поводов.

Коэффициенты автономии и долга сильно взаимосвязаны, данные расчетные показатели в сумме дают 1. Несоответствие полученных расчетным путем значений коэффициентов нормативным значениям говорит о зависимости предприятия от заемных источников финансирования. Идеальный вариант — когда наибольший удельный вес в составе валюты баланса имеет собственный капитал.

______________

Анализ на предмет соответствия/несоответствия нормативным значениям может быть слишком поверхностным и не отображать реального положения дел. Например, предприятие привлекло заемные средства, чтобы реализовать инвестиционный проект. При этом высокий удельный вес заемных источников финансирования не обязательно будет свидетельствовать о плохом финансовой состоянии, особенно без анализа окупаемости самого проекта.

Анализ платежеспособности и ликвидности предприятия

Отличительная черта надежного и устойчивого предприятия — его способность отвечать по своим обязательствам вовремя и в полном объеме. При этом независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент должен определять оптимальный уровень ликвидности. Для этого рассчитываются следующие основные коэффициенты:

- Коэффициент абсолютной ликвидности (КАЛ) (норма денежных резервов) определяется как отношение денежных средств и финансовых вложений к сумме краткосрочных долгов предприятия:

КАЛ = (ДС + ФВ) / КО.

Нормативное значение — выше 0,1–0,2.

- Коэффициент быстрой (срочной) ликвидности (КБЛ) рассчитывается как отношение денежных средств, финансовых вложений и дебиторской задолженности к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Нормативное значение — выше 0,7–0,8.

- Коэффициент текущей ликвидности (КТЛ, общий коэффициент покрытия долгов) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО.

Нормативное значение — выше 1–2.

Обратите внимание!

Недостаточная ликвидность активов может привести к неплатежеспособности или банкротству предприятия, а избыточная — к снижению рентабельности.

Пример 2

Рассчитаем значения показателей ликвидности и подведем итоги. Исходные данные возьмем из первого примера, при условии, что долгосрочные обязательства предприятия равны 0, а дебиторская задолженность — 1796,50 тыс. руб.:

- КАЛ = 6305,75 / 8685,25 = 0,73;

- КБЛ = (6305,75 + 1796,50) / 8685,25 = 0,93;

- КТЛ = 12 794,75 / 8685,25 = 1,47.

Как видим, все показатели превышают минимально допустимое нормативное значение.

Уровень коэффициента абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. В нашем случае ежедневно подлежат погашению 73 % краткосрочных обязательств.

Коэффициент быстрой ликвидности характеризует способность предприятия погашать текущие краткосрочные обязательства за счет оборотных активов. Расчетный показатель (0,93) превышает нормативное значение (0,7–0,8). Значит, предприятие может погашать краткосрочные обязательства за счет быстрореализуемых активов.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов. Расчетный показатель (1,47) говорит о том, что оборотные активы превышают краткосрочные обязательства почти в 1,5 раза, т. е. обеспечен резервный запас для компенсации убытков.

Таким образом, анализ ликвидности изучаемого предприятия свидетельствует о его высокой платежеспособности, его способности наличными денежными ресурсами своевременно погашать свои платежные обязательства.

________________________

Анализ показателей рентабельности

Чтобы объективно оценить деятельность любого предприятия, необходимо проанализировать показатели рентабельности — относительные характеристики финансовых результатов и эффективности деятельности предприятия в целом.

Цель расчета показателей рентабельности — оценить способность предприятия приносить доход на вложенные в текущую деятельность средства и капитал.

Предприятие считается рентабельным, если в результате производства и реализации продукции оно возмещает свои издержки и получает прибыль.

Для оценки показателей рентабельности используются исходные данные из формы № 2 бухгалтерской отчетности «Отчет о финансовых результатах»:

- Рентабельность основной деятельности (общая рентабельность; Rобщ) — это отношение прибыли до налогообложения к выручке от реализации продукции, которое показывает эффективность функционирования анализируемого предприятия:

Rобщ = (Прибыль до налогообложения / Выручка) × 100 %.

- Рентабельность производства (Rпроизв) — отношение валовой прибыли к себестоимости. Позволяет оценить размер полученной прибыли и издержки для ее достижения:

Rпроизв = (Валовая прибыль / Себестоимость) × 100 %.

- Рентабельность продукции (ROM) — это отношение чистой прибыли к полной себестоимости. Показывает, сколько прибыли получили на один рубль текущих затрат:

ROM = (Чистая прибыль / Себестоимость) × 100 %.

- Рентабельность продаж (NRM) — отношение прибыли к выручке.

Рентабельность продаж является итоговой характеристикой работы предприятия и характеризует прибыльность деятельности, правильность установления цены, отражает долю прибыли в выручке от продаж (какую прибыль получает предприятие с рубля продаж, выполненных работ, оказанных услуг, т. е. товарооборота, реализованной продукции) и показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции, сколько средств у него остается после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов:

NPM = Прибыль от продаж / Выручка × 100 %.

Пример 3

Рассчитаем показатели рентабельности деятельности предприятия (табл. 2) и подведем итоги по результатам анализа.

Нормативных значений показателей рентабельности нет, одни специалисты даже полагают, что любое значение, превышающее «0», уже говорит о рентабельности.

Абсолютные показатели, представленные в левой части табл. 2, говорят о том, что прибыльность предприятия незначительна в сравнении с выручкой от реализации из-за высокой себестоимости продукции.

__________________________

В отчете о финансовых результатах указываются суммарная выручка от реализации и суммарные издержки предприятия. Если на предприятии высокие издержки на производство и реализацию продукции, проводят детализированный анализ структуры полной себестоимости и разрабатывают мероприятия для оптимизации расходов.

Действенные методы оптимизировать затраты в составе себестоимости:

1. Сократить расходы на сырье, материалы и комплектующие — заключить контракты с изготовителями напрямую, минуя посредников или сокращая их количество до минимума, чтобы уменьшить закупочную стоимость сырья; закупать большие партии материалов — обычно при этом предоставляют скидку; самостоятельно производить комплектующие; закупать более дешевое сырье и т. д.

2. Уменьшить расходы на оплату труда — сократить численность работников, снизить уровень заработной платы, трудоемкость изготовления единицы продукции и др.

3. Сократить накладные расходы предприятия. Для этого затраты классифицируют по принципу значимости и необходимости. Расходы, без которых невозможно обойтись, оставляют в неизменном виде, а «ненужные» расходы, отсутствие которых существенно не повлияет на деятельность предприятия, сокращают до минимума.

Как определить конечный финансовый результат?

С учетом финансовых результатов по обычным и прочим видам деятельности мы разобрались. Но как определить общий финансовый результат в целом по предприятию? Для начала определимся, из чего он состоит.

Окончательный финансовый результат включает в себя:

- финансовый результат, полученный по обычной деятельности;

- финансовый результат, выявленный от прочей деятельности;

- начисление налога на прибыль.

Итог учета финансового результата по обычной деятельности отражается:

- Дт 90.9 Кт 99 — прибыль;

- Дт 99 Кт 90.9 — убыток.

Сальдо учета финансового результата по прочей деятельности выглядит следующим образом:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Налог на прибыль обязаны начислять и уплачивать российские и иностранные компании, которые ведут свою деятельность в пределах территории нашей страны и применяющие общий налоговый режим. Он отражается следующей записью на бухгалтерских счетах:

Дт 99 Кт 68.4 — начислен налог на прибыль, который предназначен для перечисления в бюджетную систему РФ.

О том, как определить величину налога на прибыль, узнаете из публикации «Как правильно рассчитать налог на прибыль организаций?».

Весь финансовый год сальдо прибылей и убытков по счетам 90 и 91, а также начисленного налога на прибыль накапливаются на счете 99. В конце каждого года определяется итог учета финансовых результатов и составляются заключительные записи при помощи счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99 Кт 84 — получена чистая прибыль.

- Дт 84 Кт 99 — отражен убыток финансового года.

Таким образом, счет 99 полностью закрывается в конце года и не может иметь остатка.

По итогам года все организации переносят сведения с 90-х счетов в отчет о финансовых результатах. Напомним, по итогам 2022 года сведения оформляйте на обновленном бланке. О том, что изменилось в формуляре, читайте здесь.

Как правильно заполнить отчет о финансовых результатах, рассказали эксперты КонсультантПлюс. Получите пробный доступ к К+ и изучите порядок заполнения формы 2 бесплатно.

Образец заполнения отчета в новой редакции с комментариями по оформлению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к системе:

Перечень финансовых показателей

Динамика оборота компании

Финансовый показатель динамики оборота компании показывает, что у компании есть клиенты и что они покупают продукцию компании. Динамика показателя отчета в части оборота рассчитывается отношением текущего оборота компании к показателю за прошлый аналогичный период. Если показатель будет больше единицы, то это говорит о том, что бизнес компании развивается.

Заказать консультацию эксперта по анализу финансовых результатов в 1С

Формула для расчета данного финансового показателя (D):

D=выручка от продаж за текущий период/выручку от продаж за прошлый аналогичный период

Рентабельность активов

Показатель рентабельности активов покажет нам способность компании извлекать прибыль из своей деятельности. Он (Кр.а.) рассчитывается так:

Кр.а.=Чистая прибыль/Активы

Коэффициент автономии (финансовой независимости)

Данный показатель отражает долю активов, которые обеспечиваются за счет собственного капитала. Оставшаяся часть активов отражает уровень долговой нагрузки. И чем выше коэффициент финансовой независимости, тем больше вероятность того, что компания погасит свои долги собственными средствами.

Кф.н.=Собственный капитал и резервы/Суммарные активы

Если у этого коэффициента значение равно 0,5, а компании вдруг потребуется погасить всю текущую имеющуюся задолженность, она, в принципе, сможет ответить по всем предъявленным ей долговым обязательствам, но для этого ей потребуется распродать все свои активы, в том числе и внеоборотные. Таким образом, значение коэффициента в 0,5 (то есть размер собственного капитала суммарно равен текущим обязательствам) обозначает условный рубеж:

- если коэффициент больше 0,5, и наблюдается динамика его роста, то финансовая устойчивость организации растет;

- и наоборот, если коэффициент меньше 0,5, и наблюдается его уменьшение, то долговая нагрузка на предприятие увеличивается, тем самым снижая его финансовую устойчивость.

Бухгалтерский учет использования прибыли

Прибыль — это положительный результат деятельности компании в целом. Каждое предприятие заинтересовано в ее увеличении. Но одного получения прибыли недостаточно для дальнейшего развития организации. Большое значение имеет ее рациональное и эффективное использование. Чистая прибыль — это прибыль, оставшаяся в распоряжении предприятия после уплаты налога на прибыль. Она отражается по кредиту счета 84 и подлежит дальнейшему распределению.

Узнайте, как провести анализ чистой прибыли компании, из нашей статьи «Порядок проведения анализа чистой прибыли предприятия».

Основные направления распределения чистой прибыли:

- Создание резервного капитала. Для акционерных обществ его создание является обязательным условием, остальные предприятия могут создавать его по своему усмотрению:

Дт 84 Кт 82 — сформирован резервный капитал за счет чистой прибыли.

- Погашение убытков прошлых лет:

Дт 84 Кт 84 — погашен убыток прошлых лет.

- Начисление и выплата дивидендов участникам общества:

Дт 84 Кт 75 (70) — отражены дивиденды.

Счет 70 используется в том случае, когда акционерами выступают сотрудники предприятия.

По результатам финансового года предприятием может быть получен убыток, который также отражается на счете 84. Он может быть покрыт несколькими путями:

- За счет средств добавочного капитала:

Дт 83 Кт 84.

- За счет средств величины резервного капитала, который был создан в предыдущие отчетные периоды после распределения чистой прибыли:

Дт 82 Кт 84.

- За счет дополнительно привлеченных вкладов участников общества:

Дт 75 (70) Кт 84.

Таким образом, рациональное использование прибыли позволяет предприятию оставаться более устойчивым в будущем. Одним из самых эффективных направлений использования чистой прибыли современные экономисты считают создание резервного капитала. Он поможет предприятию в дальнейшем покрыть убытки от своей деятельности, которые возможны в условиях нестабильной экономической ситуации.

Анализ финансовых результатов деятельности организации

Финансовый результат финансового года показывает эффективность коммерческой деятельности предприятия. Своевременный и полный учет финансовых результатов важен с экономической точки, так как позволяет получить наиболее достоверные данные и выводы. Анализ позволяет выявить слабые стороны предприятия, найти более рациональное применение имеющимся ресурсам. Данные анализа могут быть использованы для текущего и стратегического планирования деятельности компании в будущем.

Главной целью анализа, как и учета финансовых результатов, является оценка состояния предприятия в целом. Такие данные необходимы не только для руководства предприятия, но и для специалистов компании, ответственных за ее развитие в дальнейшем. В основном при анализе используется дедуктивный способ, то есть движение от общих данных учета финансовых результатов к частным.

Учет финансовых результатов предполагает составление и сдачу бухгалтерской отчетности. Прибыль занимает одно из ключевых мест при проведении аналитических расчетов. Различают анализ бухгалтерской и экономической прибыли предприятия. Разница между ними заключается в порядке определения прибыли.

Расчет бухгалтерской прибыли основывается на данных бухгалтерского учета. Именно эту прибыль мы видим в отчете о прибылях и убытках. Бухгалтерская прибыль признает только явные затраты по реальным и документально подтвержденным хозяйственным операциям. При определении экономической прибыли специалисты учитывают также неявные затраты. Из-за них и образуется разница между бухгалтерской и экономической прибылью. Неявные затраты представляют собой альтернативные ресурсы или упущенные экономические возможности (выгоды). К примеру, предприятие имеет сберегательный депозит в кредитном учреждении. Если бы оно в течение года дополнительно инвестировало в него определенные финансовые ресурсы, то доход по вкладу мог вырасти. Величина возможных, но неполученных процентов по депозиту и будет являться упущенной экономической выгодой.

Каждый из видов прибыли может быть проанализирован при помощи основных приемов:

- Сравнительный анализ, который предполагает сопоставление одних и тех же показателей за аналогичные промежутки времени, а также выявляет отклонения между ними в большую или меньшую сторону.

- Структурный анализ, направленный на расчет структуры каждого показателя в общем весе всех данных и динамику ее изменения.

- Факторный анализ, который применяется для определения влияния каждого фактора на экономический результат и выявления взаимосвязей между ними.

Каждое предприятие, которое заинтересовано в дальнейшем увеличении прибыли, должно выбрать те методы анализа, которые лучше всего подходят его специфике деятельности и отраслевой принадлежности.

Формулы расчета основных показателей, которые характеризуют деятельность компании, можно найти в статье «Основные финансовые коэффициенты и формулы их расчета».

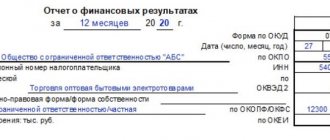

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2022 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2022 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2022 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2022 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

Итоги

Финансовый результат представляет собой итог финансовой деятельности организации. Он показывает, насколько была эффективна деятельность компании в целом. Прибыль — относительный показатель эффективности работы организации. Она свидетельствует о положительном результате деятельности. Однако после проведения аналитических процедур могут быть сделаны иные выводы об эффективности работы предприятия.

Учет финансовых результатов по обычным видам деятельности ведется на счете 90, по прочим видам деятельности — на счете 91. Конечный финансовый результат определяется на счете 99 и складывается из сальдо доходов и расходов по обычным и прочим видам деятельности, начисленного налога на прибыль организаций.

В конце каждого года на счете 84 отражается величина чистой прибыли либо непокрытого убытка. Чистая прибыль подлежит распределению и должна быть рационально использована с экономической точки зрения. Убыток отчетного периода может быть покрыт за счет средств добавочного и резервного капиталов, а также при помощи привлечения дополнительных вкладов участников общества.

В настоящее время применяется большое количество приемов анализа финансовых результатов. Их проводят разные службы и управленческие звенья предприятия. Анализ может проводиться на основе бухгалтерской или экономической прибыли. Каждый из видов анализа и учет финансовых результатов тесно связан друг с другом. Без итоговых данных учета финансовых результатов невозможно провести ни один из видов анализа.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Примеры расчета чистой прибыли

На базе данных ОФР рассчитать ЧП по РСБУ:

- Валовая прибыль (Выручка-Себестоимость продаж)

- -Коммерческие и управленческие расходы

- +Доходы от участия в других фирмах

- -Пр. расходы

- -Налог на прибыль

EBITDA и EBIT. Исходя из показателей МСФО, их расчет:

- ЧП

- +Расходы по налогу на прибыль

- -Возмещенный налог на прибыль

- +Чрезвычайные расходы

- -Чрезвычайные доходы

- +Уплаченные %

- -Полученные %

- =EBIT*

- +Амортизационные отчисления по материальным и нематериальным активам

- -Переоценка активов

*EBIT = строчка 2300 «Прибыль (убыток) до налогообложения» + строчка 2330 «Проценты к уплате».

Рис.3 EBIT в ОФР

Информацию по амортизации можно найти в приложении бухгалтерского баланса – Пояснения 2. Основные средства.

Рис.4 Форма приложения

Хорошо, когда EBIT в плюсе, но и это не дает гарантии ЧП, т.к. если предприятие имеет крупное долговое обязательство, итогом ее деятельности может быть и убыток.

Рис.5 OIBDA

ROA (EBIT/все активы) – коэффициент рентабельности активов (и собственных, и заемных) определяется соотношением ЧП ко всем активам предприятия, используя данные баланса. За стоимость активов берется среднегодовой показатель: данные об активах в начале и конце года/2.

ROE (ЧП/собственные активы) – в отличие от предыдущего, показывает лишь собственные средства, поэтому и дает более реальную оценку рентабельности.

Его можно определить и так:

NI/Equity*100%

Разрыв между ними может расти при росте кредитных потоков. С увеличением собственного капитала предприятия – ROE будет уменьшаться, при увеличении заемных средств – расти, а уменьшится, наоборот, ROA. Коэффициент может быть рассчитан и через расчет чистого дохода NV. Для эффективного анализа, необходимо провести изучение динамики показателей по годам.