Долгосрочные и краткосрочные финансовые вложения

Размещение свободных денежных средств организации с целью последующего извлечения прибыли в виде дивидендов или процентов носит название финансовых вложений. По срокам инвестирования различаются кратко- и долгосрочные вложения. К последним относят объекты со сроком погашения более 1 года. Во что именно могут инвестироваться средства компании? К основным формам долгосрочных финансовых вложений относят (п. 3 ПБУ 19/02):

- Ценные бумаги государственного и/или муниципального образца.

- Ценные бумаги иных предприятий, включая векселя и облигации с точно определенной стоимостью и датой погашения.

- Депозиты в банковских учреждениях.

- Вклады в уставники или складочные капиталы компаний; по договорам простого товарищества.

- Выданные прочим организациям процентные займы.

- Дебиторские долги по договорам переуступки прав требования.

- Иные долгосрочные вложения аналогичного характера.

Обратите внимание! Не признаются финложениями собственные ценные бумаги, выкупленные с целью дальнейшего аннулирования или перепродажи; вложения в драгметаллы; векселя в счет взаиморасчетов с контрагентами; вложения организации в имущественные объекты, используемые в арендной деятельности (п. 3, 4 ПБУ 19/02).

Классификация и оценка финансовых вложений

Финансовые вложения классифицируют на:

- краткосрочные;

- долгосрочные (имеющие срок более года).

- внеоборотные;

- оборотные;

- активы, купленные с целью получения процентного дохода, дивидендов, иной формы дохода в результате владения ими;

- активы, купленные с целью перепродажи;

- участвующие в формировании уставного капитала;

- участвующие в формировании долговых обязательств.

Приведенная классификация не является полной, но отражает наиболее привычный современный подход к классификации финвложений, существующий в РФ сегодня.

Оценка финвложений при их принятии к учету производится по первоначальной стоимости.

ВАЖНО! Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут осуществлять последующую оценку финансовых вложений, обращающихся на организованном рынке ценных бумаг, по первоначальной стоимости независимо от изменения их текущей рыночной стоимости (абз. 2 п. 19, п. 21 ПБУ 19/02, п. 10 Информации Минфина России N ПЗ-3/2015).

Учет долгосрочных инвестиций и финансовых вложений

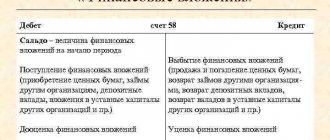

Учет долгосрочных и краткосрочных финансовых вложений ведется на сч. 58 в порядке, предусмотренном приказом Минфина № 94н от 31.10.00 г. Здесь обобщается информация по инвестированным средствам с открытием соответствующих субсчетов. Аналитический учет долгосрочных финансовых вложений осуществляется по видам инвестиций, контрагентам, срокам.

Субсчета к сч. 58:

- 58.1 – здесь ведется учет акций и паев.

- 58.2 – для отображения операций по вложениям в ценные бумаги – как государственные, так и частные.

- 58.3 – здесь учитываются предоставленные другим предприятиям (ИП, физлицам) займы – денежные и другие.

- 58.4 – предназначается для отображения вкладов на основании договоров простого товарищества.

Обратите внимание! В настоящее время для корректного учета долгосрочных финансовых вложений счет 06 с одноименным названием более не применяется. Согласно приказу № 94н этот счет исключен из актуального Плана счетов предприятий, на смену ему пришел сч. 58.

Виды

В частности, финансовыми инвестициями организации могут быть:

| Вид инвестиций | Пояснение |

| Вложения в ценные бумаги с установленными сроками и стоимостью погашения | На рынке много разновидностей ценных бумаг. Каждая из них выполняет определенную задачу. Согласно порядку, установленному законодательством, происходит:

|

| Вклады в капиталы иных компаний | Каждая фирма вправе вкладывать свои денежные средства в уставные капиталы других – вновь создаваемых или уже действующих компаний. Такие инвестиции:

|

| Выданные займы (кроме беспроцентных) и депозиты | Выдачу займов можно считать финансовыми инвестициями только при условии начисления процентов на сумму займа. Иначе такие активы к финансовым вложениям не имеют отношения. Обычно займы не выступают основным видом финансовых инвестиций для организаций, которые не занимаются кредитованием. |

| Приобретенная дебиторская задолженность и др. | По договору цессии организация (цессионарий) может приобрести право требования долга у цедента к 3-му лицу. По такой сделке к цессионарию должны перейти все документы, касающиеся этого права. По закону договор цессии должен быть оформлен соответственно предусмотренной законом к сделке, по которой право требования возникло. |

Сделанные финансовые инвестиции в указанные активы имеют смысл, если соответствуют определенным критериям. Они следующие:

- полностью документально подтверждены;

- наличие экономического риска от соответствующих инвестиций;

- возможность принести экономический эффект, прибыль (дивиденды, увеличение стоимости актива и т. п.).

Денежный эквивалент – это тоже финансовые инвестиции. В силу п. 5 ПБУ 23/2011, в данный показатель входят активы, соответствующие определенным критериям. Он должны быть:

- краткосрочными;

- легко реализуемыми;

- эквивалентными определенной сумме денег;

- их стоимость не должна быть подвержена риску значительных колебаний.

Примера таких активов – депозиты до востребования и векселя ЦБ РФ. При определенных обстоятельствах сюда можно относить и выданные займы: при условии, что они соответствуют критериям денежных эквивалентов, закрепленным в учетной политике фирмы.

Также см. «Когда компания может рассчитывать на субсидию/инвестиции из бюджета: 11 оснований».

Долгосрочные финансовые вложения – актив или пассив?

Сч. 58 является активным. По дебету отражаются фактически осуществленные вложения предприятия в корреспонденции со счетами ценностей. К примеру, это сч. 51, 50, 52, 01, 10, 91, 75, 80, 76, 98. Соответственно, выбытие вложений при погашении обязательств должником отражается по кредиту сч. 58 в корреспонденции с имущественными или иными счетами. Это такие счета, как – 52, 50, 51, 76, 90, 80, 91, 99, 04, 01.

Обратите внимание! Порядок принятия к бухучету финвложений приведен в п. 8-17, 18-24 ПБУ 19/02; при выбытии необходимо следовать требованиям по п. 25-33 ПБУ.

Что относится к долгосрочным инвестициям

Долгосрочное инвестирование — популярная стратегия для тех, кто готов ждать три, пять, а то и все десять лет. Основной принцип — «купил и держи». На первый взгляд кажется, что это идеальный вариант финансовой подушки безопасности, но это не так: в качестве источников долгосрочных инвестиций нужно выбирать средства, которые точно не понадобятся в ближайшие годы (об этом мы уже писали здесь).

Стратегия подходит тем, кто не хочет вникать в тонкости работы фондового рынка и постоянно отслеживать изменения. Это такое себе ленивое инвестирование, когда вкладчик совершает минимум действий и большую часть времени просто пассивно наблюдает. То, что понимают под долгосрочными инвестициями, часто себя оправдывает — в горизонте нескольких лет большинство рынков растет.

Долгосрочные финансовые вложения в балансе

Вне зависимости от типа инвестирования долгосрочные финансовые вложения в балансе – это строка 1170. Здесь отражаются сведения об остатках на конец отчетного периода по выданным процентным займам, приобретенным ценным бумагам, депозитам, вкладам в складочные капиталы, уставники и прочим объектам инвестирования средств со сроком действия более 12 мес. Финвложения краткосрочного характера, то есть с периодом погашения (обращения) менее года, нужно отразить по стр. 1240, исключая денежные эквиваленты.

Обратите внимание! Если предприятием создается резерв под обесценивание стоимости вложений, в стр. 1170 вносят показатель стоимости за вычетом суммы отчислений в резерв.

Другие виды вложений

К долгосрочным финансовым вложениям относятся также вклады в предприятия, которые занимаются выдачей кредитов. Инвестор предоставляет денежные средства, выдаваемые гражданам в качестве кредита. Данное вложение предполагает получение определенной части процента от выплаты. Подобный вид инвестирования в основном осуществляется на несколько лет.

Вложения также можно осуществлять и в уставной капитал товариществ. Они представляют собой организационно-правовую форму. Последняя позволяет получить капитал, достаточный для начала осуществления предпринимательской деятельности посредством суммирования денежных средств, внесенных соучредителем. Соответственно, инвестор будет получать процент от прибыли товарищества.

Доход распределяется между соучредителями в соответствии с объемом капитала, внесенного каждым из них. Долгосрочные инвестиции в сообщества позволяют продуктивно управлять бизнесом. Прибыли придется ждать более одного года. Однако это зависит от конкретного случая.

Анализ долгосрочных финансовых вложений

В целях повышения эффективности распоряжения свободными средствами предприятия необходимо проводить анализ финвложений. Процедура может включать многофакторный анализ состава и горизонтальной структуры инвестиций; долгосрочный расчет результатов вложений; выбор самого прибыльного направления и т.д. При этом увеличение долгосрочных финансовых вложений говорит о наличии у компании значительного объема свободных средств, которые можно направить на долгосрочное инвестирование.

С одной стороны, это свидетельствует об успешности бизнеса. Но с другой, чревато снижением активности бизнеса по основной рабочей деятельности, что в перспективе может вызвать уменьшение прибыли за отчетный период. Поэтому оптимально проводить анализ показателей в динамике, а не только за короткий временной промежуток.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как признать активы в качестве финансового вложения организации

К активам, представленным как финансовые вложения требуются следующие доказательства:

документы, подтверждающие возможность организации совершить финансовое вложение. Это могут быть договор по предоставленному займу или депозиту, вексель, выписанный другой организацией, акции и облигации или сертификаты на них;

способность этих вложений приносить доход в будущем. Доходом считаются проценты, разница между покупкой и продажей, дивиденды;

возможность взять на себя ответственность за риски, которые переходят вместе с вложениями.

Акции и другие ценные бумаги считаются вложением, если они приобретены такими способами как:

оплата стоимости;

вклад в уставный капитал;

по бартеру;

безвозмездно.

В бухучет вносятся не только затраты на фактическую сумму актива, но и сопутствующие ему:

оплата консультационных услуг (если после консультации вы воспользовались предложением);

вознаграждение посреднику (например, юрист или нотариус);

иные затраты, которые приходится оплачивать дополнительно, но они непосредственно связаны с приобретением актива.

Различия между краткосрочными и долгосрочными инвестициями

Основные различия между двумя типами финансовых вложений в компании отражены в таблице ниже.

| Критерий сравнения | Долгосрочные | Краткосрочные |

| Строки баланса | Стр. 1170 | Стр.1240 |

| Срок | Более 12 месяцев | До 12 месяцев |

| Примеры | · участие в виде доли в уставном капитале другой компании; · займы под проценты для других компаний; · покупка ценных бумаг (акций, облигаций), которые характеризуются длительным сроком гашения | · ценные бумаги других компаний; · средств срочных вкладов и депозитов; · |

| Ликвидность | Низкая | Высокая |

| Реализуемость | Низкая | Легкая |

Разграничение вложений на краткосрочные и долгосрочные связано со следующими моментами:

- с планами компании в отношении данного вложения;

- к счету 59 в компании создается аналитический учет. Стоимость вложений, применительно к которым создан резерв, соответствует балансовой величине вложения за вычетом резерва.

Пример № 1. Предположим, что фирма А приобрела долю в другой компании Б. Предполагаются различные варианты использования этой доли доли фирмы А:

- можно через величину доли оказывать влияние на фирму Б;

- можно вести контрольные мероприятия над фирмой Б;

- можно извлекать прибыль с приобретенной доли как дивиденды.

Если цель применения актива компанией А заключается в вышеописанных случаях, то такой актив можно считать долгосрочным и отразить его по строке 1170.

Ситуации отнесения этого актива к краткосрочным по строке 1240 следующие:

- если доля будет перепродана менее через один год;

- при перепродажи доли извлекается прибыль в виде разницы между ценой покупки и ценой продажи.

Часто задаваемые вопросы

Вопрос № 1. В каких формах фиксируются сведения по строке 1240?

Ответ. Основные варианты:

- Дт 58 счета. Он собирает сведения об учете финансовых вложений;

- к Дт 58 счета прибавляется Д55 или Д73. Сюда относят: депозиты и займы для работников;

- далее вычитают Кт59 счета, на котором собираются данные о формировании резервов по финвложениям;

- прочие финвложения отражаются по строке 1170 как долгосрочные варианты.

Вопрос № 2. Могут ли быть переведены финвложения из долгосрочных в краткосрочные?

Ответ. Да, могут быть переведены. Данная процедура должна быть закреплена в Уставе компании

Вопрос № 3. Каково назначение строки 1240?

Ответ. Сбор и обобщение данных о размещении свободных денежных средств фирмы в целях инвестирования в краткосрочный (до 1 года) период с целью получения прибыли.