Законодательная отмена печатей

Обязательное использование печатей при оформлении документов на законодательном уровне было отменено еще 7 апреля 2015 года, когда вступил в силу Федеральный закон от 06.04.2015 № 82-ФЗ. Он внес изменения в Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

ФНС напомнила, что ООО и АО не обязаны иметь печать

В соответствии с поправками ООО и АО были освобождены от обязанности применять печати при документальном оформлении совершаемых действий и операций. В то же самое время за ними сохранили право иметь печати, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Таким образом, применение печатей из обязанности трансформировалось в право организаций. При этом сам закон об отмене печатей все же оговаривал ряд случаев, при которых организации обязаны их использовать:

- если обязательное использование печати предусмотрено уставом организации;

- если обязанность общества использовать печать предусмотрена отдельными законами.

Приняв к сведению данные нормы, ряд организаций внесли в свои уставы необходимые изменения, прописав в них обязанность по применению печатей. Другие же продолжили работать, как и прежде, применяя печати к месту и не к месту по любому поводу. Все эти обстоятельства привели к тому, что печати используются некоторыми организациями и ИП даже сейчас, в эпоху повсеместного внедрения ЭДО и всеобщего перехода к электронным цифровым подписям.

Похожие документы

- Образец. Перечень документов, не подлежащих регистрации

- Образец. Перечень документов, подлежащих утверждению

- Образец. Повестка дня годового общего собрания акционеров

- Образец. Положение о конфиденциальной информации акционерного общества (типовая форма)

- Образец. Положение о порядке выхода участника из товарищества с ограниченной ответственностью

- Образец. Положение о порядке определения рыночной стоимости имущества акционерного общества (типовая форма)

- Образец. Положение о порядке разработки и принятия в акционерном обществе локальных нормативных актов (типовая форма)

- Образец. Положение о порядке реализации участниками принадлежащих им долей в уставном капитале товарищества с ограниченной ответственностью

- Образец. Положение о порядке созыва и проведения общего собрания акционеров закрытого акционерного общества

- Образец. Положение о порядке созыва и проведения общего собрания участников товарищества с ограниченной ответственностью

- Образец. Положение о распределении (использовании) прибыли акционерного общества (типовая форма)

- Образец. Положение о распределении прибыли,полученной акционерным обществом (типовая форма)

- Образец. Положение о сделках, связанных с приобретением или отчуждением акционерным обществом имущества (типовая форма)

- Образец. Положение о социальной защите работников акционерного общества (типовая форма)

- Образец. Порядок ведения годового общего собрания акционеров открытого акционерного общества

- Образец. Приказ (распоряжение) генерального директора акционерного общества (к положению о статусе генерального директора акционерного общества) (типовая форма)

- Образец. Приказ генерального директора о мероприятиях по созданию филиала (представительства) акционерного общества (приложение к положению о порядке создания, реорганизации и ликвидации филиалов и представительств акционерного общества) (типов

- Образец. Приказ генерального директора об утверждении положения о филиале (представительстве) акционерного общества (приложение к положению о порядке создания, реорганизации и ликвидации филиалов и представительств акционерного общества) (типов

- Образец. Приказ о внесении изменений в штатное расписание аппарата предприятия

- Образец. Приказ об открытии и порядке ведения реестра акционеров (к положению о реестре акционеров и порядке его ведения) (типовая форма)

Нужна ли печать на документах

По существующим правилам организации действительно обязаны применять печати в тех случаях, когда их использование предусмотрено соответствующим специальным законом (п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ и п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ). Данное правило действует с 2015 года.

Вместе с тем с указанного момента во все законодательные акты, которые ранее обязывали применять печати, была внесена оговорка, согласно которой печати применяются только при их наличии.

Например, сейчас ст. 18 Федерального закона от 13.07.15 № 218-ФЗ «О государственной регистрации недвижимости» гласит: «копии учредительных документов должны заверяться печатью юридического лица (при ее наличии)»

.

Когда на документах для суда можно не ставить печать

Аналогичная оговорка добавлена и в другие федеральные законы, в которых так или иначе говорится о печати организаций.

То есть сама организация решает, использовать печать или нет. Если у организации нет печати и ее использование не прописано в уставе, в документах печать не проставляется.

То же самое касается и налоговой отчетности. Вся налоговая отчетность, сдаваемая в электронном виде, оформляется электронными цифровыми подписями. Никакие печати в ней не проставляются.

Те же организации и ИП, которые отчитываются на распечатанных бланках, также могут не использовать печати в налоговой отчетности, поскольку НК РФ не устанавливает соответствующих требований. Налоговики в любом случае примут отчетность, если она подается по установленной форме и в ней содержатся все необходимые подписи.

Нужна ли печать в первичке

Перечень обязательных реквизитов первичных документов приводится в ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В первичном документе в обязательном порядке должно быть указано его наименование, дата составления, наименование составителя, содержание факта хозяйственной жизни и т.д.

Кроме того, первичные документы должны содержать подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Печать организации в числе обязательных реквизитов первичного документа не значится.

Следовательно, ее отсутствие не влияет на юридическую силу документа и не мешает подтверждению факта хозяйственной операции.

Нужна ли печать в договорах

Не требуется проставление печатей и в гражданско-правовых договорах. Дело в том, что в соответствии со ст. 160 ГК РФ сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку.

Письменная форма считается соблюденной также в случае совершения лицом сделки с помощью электронных технических средств. Требование о наличии подписи считается выполненным, если использован любой способ, позволяющий достоверно определить лицо, выразившее волю. В том числе и электронная подпись.

Скрепление же сделки печатью является всего лишь дополнительным требованием к ее форме, обязательность которого может быть установлена только соглашением сторон (абз. 3 п. 1 ст. 160 ГК РФ).

Если стороны договора до его заключения не договариваются об использовании печати, то использовать ее не обязательно. Поэтому отсутствие в договоре печати не умаляет его юридической силы и не является основанием для признания сделки незаключенной (см., например, постановление Арбитражного Суда Московского округа от 18.03.2015 № А40-26749/13). То, что печать не является обязательным реквизитом договора и может вообще не проставляться при совершении сделок, Верховный суд признавал еще до момента законодательной отмены обязанности по использованию печатей (см., например, определение ВС РФ от 27.10.2014 № 308-ЭС14-1964).

Опрос

Печать в организации

- Есть ли в вашей организации (ИП) печать?

Да, у нас есть печать, и мы ее постоянно применяем. 238 (87.18%) Нет, в нашей организации нет печати. 17 (6.23%) Да, печать имеется, но применяем мы ее все реже и реже. 12 (4.40%) У нас нет печати, но иногда от нас ее требуют. 6 (2.20%)

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Подписи каких должностных лиц какой печатью правильно заверять?

Подпись и печать (а также гриф утверждения документа) являются основными реквизитами, относящимися к составу удостоверения документа, т.е. обеспечивают его юридическую силу

. Оттиск печати действительно заверяет подлинность подписи должностного лица организации (того, кто имеет право от имени юридического лица осуществлять организационно-распорядительную и финансово-хозяйственную деятельность). Оттиск печати проставляется на документах, удостоверяющих права лиц, фиксирующих факты получения или расходования финансовых и материальных средств, а также на иных документах в случаях, когда законодательными или иными нормативными правовыми актами устанавливается обязательность проставления печати.

Технически оттиск печати проставляется на свободном от текста месте на уровне наименования должности лица, подписавшего документ, частично захватывая ее. В настоящее время не рекомендуется захватывать оттиском печати часть личной подписи (личного росчерка) должностного лица. Но юридический смысл проставления оттиска печати остается прежним: должностное лицо, чей личный росчерк (подпись) оформлен на данном документе, действительно занимает эту должность в организации, наименование которой вырезано на печати, и имеет право подписывать данный документ

. В некоторых случаях для проставления оттиска печати на листе бумаги выделяется специальная площадь, которая обозначается как «МП» («место печати»).

«Лучшие практики» организаций рекомендуют разрабатывать отдельное положение о печатях и штампах, в котором должны быть установлены виды применяемых печатей, порядок их учета, выдачи и т.п. Организация имеет одну «главную» печать

и может иметь

печати специального назначения

:

- печати структурных подразделений

с обозначением их наименований, включая филиалы и удаленные структурные подразделения; - печати с обозначением конкретной цели их применения

для удостоверения подписей («Для договоров»; «Для договоров возмездного оказания и т.п.). Иногда на печати указывается ее номер, например, «Для договоров № 3», если изготовлены три печати для удостоверения договоров, которые применяются в трех структурных подразделениях, должностные лица которых на основании доверенностей имеют право заключать договоры конкретной разновидности от имени всего юридического лица.

В качестве приложения к положению о печатях и штампах

, а лучше – в качестве

самостоятельного классификатора

, подлежащего утверждению приказом первого руководителя организации, рекомендуется разрабатывать

перечень документов, которые подлежат удостоверению оттиском печати организации («главной» или основной печати)

. В этот перечень (классификатор) обычно включаются:

- акты об исполнении договоров (сдачи-приемки работ; оказания услуг);

- доверенности (генеральные, специальные и разовые, так называемые «бухгалтерские» на получение товарно-материальных ценностей);

- договоры (практически все основные виды – трудовые, о материальной ответственности, аренде, производстве работ и т.п. Исключение могут составлять клиентские договоры о предоставлении услуг широкому кругу потребителей, которые заключаются в рамках регламентов оказания тех или иных потребительских услуг и имеют массовый характер);

- задания (технические);

- заявки на участие в конкурсах и тендерах;

- командировочные удостоверения;

- нормы расхода топлива и горюче-смазочных материалов, которые утверждаются приказами руководителя организации;

- карточка образцов подписей и оттиска печати;

- представления и ходатайства в вышестоящие организации, уполномоченные государственные органы и органы местного самоуправления;

- письма гарантийные;

- поручения (прежде всего платежные);

- положения о филиалах и представительствах;

- положения о структурных подразделениях;

- протоколы разногласий (в процессе исполнения договоров);

- сметы расходов;

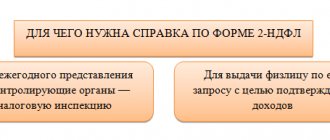

- справки по личному составу (о месте работы, размере заработной платы, о доходах формы 2-НДФЛ);

- спецификации на продукцию;

- тарифы на оказываемые услуги;

- учредительные документы, уставы и изменения к ним;

- штатные расписания.

Разработка конкретного перечня (классификатора) имеет важное значение в связи с регламентацией применения видов электронных подписей в организации, т.к. усиленная квалифицированная подпись заменяет в том числе и оттиск «главной» (основной) печати.

Заметьте, что речь идет об удостоверении оттиском печати видов документов, т.е. печать ставится на документ, созданный юридическим лицом. А вот вопрос о том, кто из должностных лиц имеет право подписывать эти виды документов, решается путем делегирования полномочий

. Оно фиксируется в:

- уставе организации: в нем закрепляется факт того, что организация имеет печать с изображением своего наименования и (или) других реквизитов, которые конкретно перечисляются;

- приказе о распределении полномочий (ответственности) между руководством (руководителями) организации, в котором на самом первом уровне устанавливаются и делегируются полномочия подписания тех или иных документов первым руководителем организации и его заместителями;

- положении о системе делегирования полномочий, в котором подробно разрабатываются и перечисляются вопросы, находящиеся в зонах ответственности руководителя, его заместителей, главного бухгалтера и других «главных» специалистов (например, руководителя контрольного управления, который является «главным контролером», ответственных за работу с обращениями граждан, за претензионную работу с клиентами и т.п.) с указанием видов документов по каждому вопросу, право подписания которых делегируется соответствующему заместителю или сотруднику;

- положении о структурных подразделениях при условии делегирования полномочий подписания документов руководителям этих подразделений;

- положении о должностях, служебных должностных регламентах или должностных инструкциях, в которых также закрепляются делегированные права подписания документов;

- конкретных регламентах, инструкциях и других технологических и иных документах. В них устанавливаются процессы, виды и разновидности документов, обеспечивающие конкретные процессы, права по подписанию этих документов и удостоверению их оттисками печатей определенного вида; именно на этом уровне осуществляется конкретная регламентация применения печатей специального назначения

; - доверенностях, в которых подтверждаются (передаются поверенному) права на подписание документов (например, по новому Федеральному закону «О бухгалтерском учете» № 402-ФЗ руководитель может делегировать право подписания бухгалтерской (финансовой) отчетности главному бухгалтеру организации).