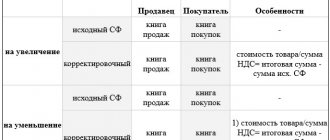

Значение счета-фактуры при ОСНО

Счет-фактура (профессиональное сокращение — сч-ф, с/ф) — один из важнейших документов в бухгалтерии предприятия, применяющего основную систему налогообложения. При ОСНО фирма является плательщиком НДС. Для уменьшения суммы налога к уплате налогоплательщик применяет вычеты по налогу на добавленную стоимость.

Вычет по НДС можно получить только на основании правильно заполненного счета-фактуры.

Корректно составленный сч-ф от поставщика/исполнителя — гарантия уменьшения НДС к уплате. В то же время сч-ф с отсутствием какого-либо обязательного атрибута не может быть принят. Если бухгалтер все же рискнет и заявит вычет по такому сч-ф, то налоговая вычет снимет, доначислит налог и пени.

Сложно переоценить значение сч-ф, поэтому любой специалист досконально изучает этот документ, прежде чем принимать его к учету.

Обязательные атрибуты счета-фактуры

Счету-фактуре посвящена ст. 169 НК РФ. В п. 5 указанной статьи перечислены реквизиты, которые должны быть указаны в следующих документах:

Вынесем на схему те параметры сч-ф при реализации, которые должны быть в нем обязательно:

В п. 6 ст. 169 НК РФ сказано, кто должен быть подписантом сч-ф. Подробнее об этом мы расскажем ниже в статье.

Как видим, указания на печать, как на обязательный реквизит в ст. 169 НК РФ отсутствует.

При внесении данных в счет-фактуру можно также руководствоваться Постановлением Правительства РФ от 26.12.2011 № 1137 В какой срок сдавать декларацию по НДС за 1 квартал 2019 года

Постановление разъясняет порядок заполнения сч-ф. В нем мы тоже не найдем такой обязанности налогоплательщика, как заверение сч-ф печатью.

Таким образом, задача — ставится печать на счете-фактуре или нет — решается однозначно:

Печать на счет-фактуру не ставят.

Ставится ли печать на счет-фактуре

Дополнительные требования к оформлению бланка содержатся в Постановлении Правительства России № 1137 от 26.12.11 г. В этом нормативном акте построчно приведены показатели, которые обязательно указывать в форме счет-фактуры. Если внимательно проанализировать порядок составления документа, становится понятно, что проставление печати не требуется. И отсутствие этого реквизита не будет считаться нарушением законодательных норм.

Любая сделка сопровождается оформлением пакета документов, одним из которых является счет-фактура. В основном, выписывают эту форму налогоплательщики НДС. А нужна ли печать на счет-фактуре или можно обойтись без данного реквизита? Разберемся в актуальных законодательных требованиях.

При составлении справки по пенсии можно ли исключить не полностью отработанные месяцы? Главная Ответы на вопросы читателей При составлении справки по пенсии можно ли исключить не полностью отработанные месяцы? Вопрос от Барановского Дмитрия Дмитриевича г. Астрахань Астраханская область В молодые годы я часто болел.

Мы разобрались, ставится или нет печать на счет-фактуре. Этот документ выписывается без печати, но по типовой форме и с соблюдением требований стат. 169 НК. Ранее печать дополнительно заверяла правомерность отгрузки, но в настоящее время отменена. Каким образом подобное нововведение повлияло на порядок получения налоговых вычетов по НДС?

Счет-фактура является налоговым документом, который является основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм ндс к вычету. Форма счета-фактуры.

Счета-фактуры, составленные и выставленные с нарушением порядка, не могут являться основанием для принятия НДС к вычету или возмещению.

Счета-фактуры составляются при совершении операций, признаваемых объектом налогообложения. В счете-фактуре должны быть указаны:

- порядковый номер и дата выписки счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации.

Страна происхождения и номер ГТД указываются в отношении товаров, страной происхождения которых не является РФ. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом или доверенностью от имени организации. Печать не ставится.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Реклама на сайте:

Реклама на сайте:

Все права на резмещенные статьи принадлежат их авторам.

прямой активной гиперссылки на сайт 2Бух.Ру: Бухгалтерский учет и налоги рядом с

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Но только при условии, если сам проверяемый гражданин пустит их в свою квартиру.

Теперь бухгалтерам не придется задаваться этим вопросом! Ведь «отпускная» серия калькуляторов на нашем сайте пополнилась Калькулятором отпускного стажа.

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Планируется внести поправки в закон о бухучете, согласно которым организациям больше не придется представлять годовую бухгалтерскую (финансовую) отчетность и в налоговую инспекцию, и в «статистику». Правда, одновременно исчезнет и возможность сдавать бухотчетность на бумаге.

Если авиабилет для командированного сотрудника был приобретен в электронной форме, для подтверждения в «прибыльных» целях «дорожных» расходов, среди прочего, требуется посадочный талон с отметкой о досмотре. А что делать, если в заграничном аэропорту такие отметки ставить не принято?

Согласно НК, один из родителей может отказаться от стандартного вычета по НДФЛ на ребенка в пользу второго родителя, чтобы он мог получать двойной НДФЛ-вычет. Правда, не совсем понятно, каким будет этот двойной вычет, если количество собственных детей у каждого из родителей общего ребенка отличается.

>ТИПОВАЯ СИТУАЦИЯ 199839

А если печать все-таки есть на документе?

Раньше невозможно было представить сч-ф без печати. Это было очень давно, но некоторые бухгалтеры столь же давно не работали с НДС, поэтому могли упустить тот факт, что в заверении печатью сч-ф уже не нуждается. Кроме того, есть категория бухгалтеров, которым сложно двигаться в ногу со временем и для которых документ, не заверенный печатью — это и не документ вовсе.

Специально для таких случаев поясняем, что решить проблему — ставится ли печать на счете-фактуре или нет— можно не столь однозначно. Печать не является обязательным атрибутом сч-ф. Но если кто-то все-таки поставит на него печать, это не будет являться нарушением.

По счету-фактуре с печатью можно принять НДС к вычету.

Печать в счетах-фактурах

Коммерсант, который последний раз оформлял счет-фактуру полтора десятка лет назад, сегодня может призадуматься, нужно ли ставить печать, т.к. в прошлом печать была обязательным реквизитом этого документа. Без ее присутствия составление счета-фактуры теряло смысл, а налоговый вычет был невозможен. В те времена статус любого документа без печати был ничтожен.

Современные требования к проставлению печати в документах изменились коренным образом. Например, сейчас компаниям позволено вовсе не иметь печати, если в их уставе она не упомянута. Это стало возможным с 07.04.2015 (п. 7 ст. 2 Закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», п. 5 ст. 2 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Таким образом, печать на счете-фактуре уже много лет не является обязательным реквизитом. Хотя те, кто еще не привык к документам без печати, могут ее ставить в качестве дополнительного реквизита (письмо Минфина от 30.10.2012 № 03-07-09/146, ФНС от 26.01.2012 № ЕД-4-3/1193).

Даже если коммерсант по привычке поставил печать на счете-фактуре, судьба налогового вычета от этого не изменится. В первую очередь нужно обратить внимание на полноту и правильность отражения обязательных реквизитов, т.к. иначе проблем с вычетом не избежать. К примеру, недочеты и погрешности в наименовании, ИНН покупателя или продавца (письмо Минфина РФ от 02.05.2012 № 03-07-11/130), неверно указанное наименование товара (письмо Минфина РФ от 14.08.2015 № 03-03-06/1/47252), искаженная сумма налога или налоговая ставка (письмо ФНС России от 11.04.2012 № ЕД-4-3/[email protected]), применение факсимильной подписи (письмо Минфина от 27.08.2015 № 03-07-09/49478) — все это может стать угрозой для вычета.

Кто вправе заверить счет-фактуру подписью

Вернемся к вопросу, кто подписывает счет-фактуру. Напоминаем, что о подписантах сказано в п. 6 ст. 169 НК РФ. Аналогичный порядок прописан и в Постановлении № 1137. Подписи должностных лиц — непременный атрибут счета-фактуры.

Следует отметить также возможность подписания сч-ф электронной подписью. Для обмена сч-ф между собой по ТКС у контрагентов должно быть достигнуто об этом соглашение. Соглашение лучше оформлять в письменном виде и делать частью договора.

Если один из контрагентов не имеет технической возможности принимать сч-ф в электронном виде, то делать это он не обязан и никакие санкции применяться к нему не будут. С таким контрагентом надо будет работать с использованием сч-ф на бумаге.

Электронные счета-фактуры: чем чреваты нарушения при ЭДО

✅

По взаимному согласию и не только

Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме (п. 1 ст. 169 НК РФ)

. В большинстве случаев переход на электронных документооборот счетами-фактурами – дело добровольное. Но есть и случаи, когда это обязательно.

По общему правилу (п. 1 ст. 169 НК РФ и п. 4 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утв. Приказом Минфина России от 05.02.2021 № 14н)

счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки; согласие не требуется, только если выставление счета-фактуры в электронной форме является обязательным в соответствии с требованиями ст. 169 НК РФ.

Специальных требований в отношении порядка согласования волеизъявления сторон не установлено. Поэтому оно может быть оформлено с учетом применяемых в предпринимательской деятельности правил поведения (обычаев делового оборота), в том числе посредством обмена документами, без составления одного документа, подписанного сторонами, выполнения действий, свидетельствующих о согласии на составление счетов-фактур в электронном виде, и т.п. (см. Письмо Минфина РФ от 01.08.2011 № 03-07-09/26, Письмо ФНС России от 24.10.2018 № ЕД-4-15/20755)

.

Из этого следует, что может быть достаточно и того, что одна сторона направила счет-фактуру, а другая его без возражений приняла. В то же время для современного состояния ЭДО между организациями и ИП характерны многочисленные нарушения и заблуждения относительно допустимого образа действий. По этой причине необходимо удостовериться (а еще лучше закрепить это соглашением), что подписант уполномочен, что ключ ЭП не передается владельцем другому лицу, что контрагенты понимают каким каналом передачи данных следует пользоваться, как нужно действовать при сбоях в электронном взаимодействии, при необходимости исправить ошибку в счете-фактуре или скорректировать отгрузку и т. п.

При этом наличие заключенного между сторонами сделки соглашения об электронном документообороте в части счетов-фактур обычно не препятствует выставлению какой-то части счетов-фактур на бумажном носителе (если иное не предусмотрено соглашением сторон или законом). Но одновременное (повторное) выставление счета-фактуры в электронном виде после его передачи на бумаге не производится (п. 24 Порядка, утв. Приказом Минфина России от 05.02.2021 № 14н, Письмо ФНС России от 17.06.2013 № ЕД-4-3/10769)

.

Так, если покупатель не получил от продавца счет-фактуру в электронной форме в пятидневный срок с учетом его увеличения на время, необходимое для выполнения операторами ЭДО своих функций, покупатель сообщает любым доступным способом о данном факте продавцу. Продавцу вместе с его оператором ЭДО необходимо выяснить, где в цепочке передачи данных случился разрыв и постараться обеспечить получение покупателем счета-фактуры в электронной форме. Если это невозможно, продавец направляет покупателю счет-фактуру на бумажном носителе. В такой ситуации дальнейшее перевыставление такого счета-фактуры в электронной форме не допускается.

В ряде случаев бумажные счета-фактуры вне закона и допускается только ЭДО. Это касается сделок с товарами, подлежащими прослеживаемости. Электронные счета-фактуры обязаны выставлять продавцы таких товаров, являющиеся плательщиками НДС(п. 1.1 и 1.2 ст. 169 НК РФ, пп. «в» п. 13 Положения о национальной системе прослеживаемости товаров, утв. Постановлением Правительства РФ от 01.07.2021 № 1108)

. В остальных случаях по прослеживаемым товарам следует формировать электронные УПД

(пп. «г»-«е» п. 13 Положения о национальной системе прослеживаемости товаров)

. Также исключительно электронные УПД подходят для оформления операций с товарами, подлежащими обязательной маркировке средствами идентификации, если при продаже не применяется ККТ

(п. 51 Правил маркировки товаров, подлежащих обязательной маркировке средствами идентификации, утв. Постановлением Правительства РФ от 26.04.2019 № 515, Правила маркировки отдельных товаров)

.

Кстати, не стоит забывать, что участникам оборота товаров, подлежащих прослеживаемости, запрещено шифровать свои счета-фактуры и УПД (пп. «в» п. 13 Положения о национальной системе прослеживаемости товаров, п. 7 Порядка выставления и получения счетов-фактур в электронной форме по ТКС с применением УКЭП, утв. Приказом Минфина России от 05.02.2021 № 14н, Письмо ФНС России от 12.07.2021 № СД-4-26/[email protected])

.

✅

Что грозит участникам систем обязательной маркировки и прослеживаемости импортных товаров за несоблюдение порядка ЭДО

Система маркировки заработала раньше и уже в 2022 году от ее участников требуется передача данных оператору системы путем передачи электронных УПД через оператора ЭДО (см. правила маркировки отдельных видов товаров)

.

Согласно новой статье 15.21.1 КоАП РФ (включается в Кодекс с 01.12.2021 г.)

за нарушение порядка представления сведений оператору государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке предусматриваются предупреждение или штраф на должностных лиц в размере от одной тысячи до десяти тысяч рублей; на юридических лиц – от 50 до 100 тыс. рублей.

Национальная система прослеживаемости импортных товаров только начала функционирование и первый год будет «тренировочным», без санкций. С июля 2022 года предполагается появление административного штрафа за нарушение установленного способа представления счетов-фактур и универсальных передаточных документов, содержащих реквизиты прослеживаемости, в электронной форме – для ИП и организаций он предположительно составит 200 рублей за каждый документ, но не более 100 тыс. рублей (ст. 15.51 КоАП РФ в проекте Федерального закона о внесении изменений в КоАП РФ, ID проекта 02/04/07-21/00117901 на портале

https://regulation.gov.ru)

.

✅

Формат решает все

Электронные счета-фактуры должны составляться в соответствии с установленными форматами и порядком. Так гласит п. 1 ст. 169 НК РФ. Пункты 6 и 9 этой же статьи уточняют, что для обмена электронными счетами-фактурами должны использоваться только телекоммуникационные каналы связи, а каждый документ должен быть подписан УКЭП руководителя или иного уполномоченного лица.

Формат электронного счета-фактуры поручается утверждать ФНС России.

Действующие в настоящее время документы:

*️⃣ Приказ ФНС РФ от 19.12.2018 № ММВ-7-15/[email protected] «Об утверждении формата счета-фактуры, формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме»,

*️⃣ Приказ ФНС РФ от 13.04.2016 № ММВ-7-15/[email protected] «Об утверждении формата корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, в электронной форме» (утратит силу с 01.10.2021),

*️⃣ Приказ ФНС РФ от 12.10.2020 № ЕД-7-26/[email protected] «Об утверждении формата корректировочного счета-фактуры, формата представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, и формата представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в электронной форме»,

*️⃣ Письмо ФНС РФ от 28.05.2021 № ЕА-4-15/7407 «О направлении форматов универсального передаточного документа и корректировочного универсального передаточного документа».

Все эти приказы, письма предполагают, что электронный счет-фактура (как и УПД) должны иметь формат файла XML. Другого не дано.

Приказ Минфина России от 05.02.2021 № 14н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи» (п. 2, 3, 5, 6 Порядка)

предусматривает, что электронными счетами-фактурами обмениваться можно только по ТКС через оператора ЭДО.

На практике налогоплательщики часто игнорируют использование ТКС для передачи счетов-фактур, а файлы формируют, например, в формате PDF или др. Это явное нарушение установленного порядка.

Чем оно обернется?

Из п. 2 ст. 169 НК РФ следует, что эти огрехи не могут стать самостоятельной причиной отказа в вычете НДС на основании такого документа. ФНС России в своем письме от 25.02.2020 № ЕА-4-15/[email protected] также, казалось бы, успокаивает: «несоблюдение требований пункта 9 статьи 169 Кодекса в настоящий момент не указано в качестве единственного основания, достаточного для отказа покупателю в вычете НДС».

Однако это очень обманчивые обещания. И дело тут вот в чем: под термином НК РФ «счет-фактура в электронной форме» можно понимать только документ, который соответствует всем вышеназванным параметрам: составлен по формату, утв. ФНС России, файл имеет формат XML, передается по ТКС через оператора ЭДО, подписан УКЭП руководителя или иного уполномоченного лица. Это следует из совокупности норм п. 1 ст. 169 НК РФ и вышеназванных Приказов Минфина России и ФНС России.

Иного рода электронный документ, содержащий данные счета-фактуры, электронным счетом-фактурой считаться не может, но ведь только для электронных счетов-фактур п. 6 ст. 169 НК РФ устанавливает, что подписант у него один. В остальных случаях согласно абз. 1 п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Получается, что нарушение порядка выставления электронного счета-фактуры само по себе не критично, но приводит к тому, что в таком документе должна быть не одна, а две подписи. И если они присутствуют, вычет заявить можно, если же нет, то счет-фактура не подписан надлежащим образом, а вот это уже достаточное основание для отказа в вычете (абз. 3 п. 2 ст. 169 НК РФ)

. Полагаем, что применение в такой, и без того спорной, ситуации не УКЭП, а иного вида электронных подписей руководителя и главбуха сделают положительный исход еще менее вероятным.

✅

Если инспекция запросила счет-фактуру

Несоблюдение формата выставления электронного счета-фактуры приводит к еще одному осложнению на стадии осуществления мероприятий налогового контроля.

Если инспекция запросила счета-фактуры и они составлены в электронной форме по форматам, установленным ФНС России, то представление их осуществляется непосредственно «как есть» в виде XML-файлов по ТКС или через личный кабинет налогоплательщика(п. 2 ст. 93, п. 5 ст. 93.1 НК РФ)

.

Но если формат не соблюден, такие документы должны быть распечатаны на бумажном носителе, заверены проверяемым лицом в установленном порядке и представлены в виде бумажных копий с отметкой о подписании документа электронной подписью или отсканированы и представлены в ФНС России в виде пакета скан-образов документов, подписанного усиленной электронной подписью (Письма ФНС России от 10.04.2020 № ЕА-4-15/[email protected], от 20.02.2018 № ЕД-4-15/3372, от 12.04.2021 № ЕА-4-26/[email protected], от 03.04.2018 № ЕД-4-15/[email protected])

.

Неверные действия могут повлечь требование все переделать, а если не уложитесь в отведенный НК РФ интервал, то и штраф непредставление в установленный срок налогоплательщиком в налоговые органы документов, предусмотренный п. 1 ст. 126 НК РФ (200 руб. за каждый документ).

✅ЭДО с Такском — легко!

Оператор ЭДО Такском оказывает бизнесу помощь при внедрении ЭДО.

Готовые решения Такском для ЭДО представляют собой:

*️⃣ «Такском-Файлер» – веб-сервис, работающий из браузера;

*️⃣ «1С-Такском» – программное решение, встраиваемое в интерфейс 1С.

Также вы можете оставить заявку на интеграцию с собственной учетной системой (SAP, Oracle и другие) и на готовые средства разработки для внедрения системы ЭДО.

ЭДО электронный документооборот счет-фактуры

Отправить

Запинить

Твитнуть

Поделиться

Поделиться