Понятие убытка в налоговом учете

Понятие убытка приведено в ст. 274 НК РФ.

Убыток

— это отрицательная разница между доходами, определяемыми в соответствии с главой 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном этой главой, в данном отчетном (налоговом) периоде.

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток, то налоговая база в этом периоде признается равной нулю.

Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных ст. 283 НК РФ.

Перенос убытков на будущее с 2022 года

С 1 января 2022 года действуют новые правила для переноса убытков прошлых лет, согласно новому Федеральному закону от 30.11.2016 № 401-ФЗ.

Согласно изменениям в законодательстве переносить на будущее можно будет убыток в сумме, не превышающей 50% от налоговой базы текущего периода.

Кроме того, новый закон отменил ранее действовавший десятилетний ограничительный срок переноса убытков.

При этом стоит добавить, что ограничение сумм переносимых убытков на текущий момент установлено законодателями пока что на период с 1 января 2022 года по 31 декабря 2022 года.

Выводы

Любая организация создается с целью получения прибыли. Но в рыночных условиях некоторые получают убытки по итогам года. Часто такие потери покрываются за счет нераспределенной между участниками прибыли или резервных и добавочных фондов. Если убытки превышают доходы, то отрицательный остаток можно перенести на более поздние периоды. Можно уменьшить налогооблагаемую базу по налогу на прибыль на сумму убытков, которые получены в прошлых налоговых периодах. Временного ограничения нет, убытки можно переносить до тех пор пока не произойдет полное списание полученного убытка за все предыдущие годы. Переносить убытки необходимо в хронологическом порядке по факту образования. Нужно помнить, что перед тем как уменьшить налоговую базу текущего года на сумму убытков прошлых лет, проверьте наличие документов, которые подтверждаюют величину и период возникновения убытков.

Фирммейкер, апрель 2018 (обновляется ежегодно) Анастасия Чижова (Конатова) При использовании материала ссылка обязательна

Применение ПБУ 18/02

Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль (п. 20 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 № 114н).

Условный расход (доход) по налогу на прибыль отражается по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 № 94н).

Сумма полученного по данным налогового учета убытка, подлежащая переносу на будущее, в соответствии с п. п. 8 — 11, 14 ПБУ 18/02 образует вычитаемую временную разницу, приводящую к образованию отложенного налога на прибыль (отложенного налогового актива), который должен уменьшить сумму налога на прибыль, подлежащую уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенный налоговый актив равняется величине, определяемой как произведение вычитаемой временной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

Отложенные налоговые активы отражаются в бухгалтерском учете по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 (п. 17 ПБУ 18/02; Инструкция по применению Плана счетов).

По мере уменьшения или полного погашения вычитаемой временной разницы (по мере переноса полученного убытка на будущее) будет уменьшаться или полностью погашаться отложенный налоговый актив.

При этом производится запись по дебету счета 68 и кредиту счета 09.

Пример

Организация в 2022 г. по данным бухгалтерского и налогового учета получила убыток от основной деятельности в размере 50 000 руб.

По результатам 2022 г. по данным бухгалтерского и налогового учета получена прибыль от основной деятельности в размере 100 000 руб.

Организация решила перенести убыток на будущее в размере 50% от налоговой базы текущего периода.

В учете перенос убытка на будущее следует отразить следующим образом:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Бухгалтерские записи 2022 г. | ||||

| Отражен убыток от основной деятельности | 99-1 | 90-9 | 50 000 | Бухгалтерская справка-расчет |

| Отражен условный доход по налогу на прибыль | 68 | 99-2 | 10 000 | Бухгалтерская справка-расчет |

| Признан отложенный налоговый актив | 09 | 68 | 10 000 | Бухгалтерская справка-расчет |

| Бухгалтерские записи 2022 г. | ||||

| Отражена прибыль от основной деятельности | 90-9 | 99-1 | 100 000 | Бухгалтерская справка-расчет |

| Отражен условный расход по налогу на прибыль | 99-2 | 68 | 20 000 | Бухгалтерская справка-расчет |

| Погашен отложенный налоговый актив | 68 | 09 | 10 000 | Бухгалтерская справка-расчет |

Как определить убыток за 2022 год, возможный для переноса на будущую прибыль

Если организация получила по итогу года убыток в налоговом учете, то ей следует определить, есть ли у нее убыток, возможный к переносу, и отразить этот убыток в разделе I части II декларации за IV квартал (п. 5 письма N 2-2-10/01017, сноска <8>).

Обратите внимание!Убыток, подлежащий переносу на прибыль последующих налоговых периодов, определяется по законодательству, действовавшему в том году, за который определяется убыток, подлежащий переносу (п. 2 ст. 183 НК, п. 1 письма N 2-2-10/01017).

Сумма убытка для переноса в целом по организации в 2022 году определяется так:

———————————

<1> Показатель строки 1 раздела I декларации.

<2> Показатель строки 3 раздела I декларации.

<3> Показатель строки 2 раздела I декларации.

<4> Показатель строки 2.1 раздела I декларации.

<5> Показатель строки 4.1.1 раздела I декларации.

<6> Из показателя строки 4.2 раздела I декларации сумма налогов и сборов, уплачиваемых из внердоходов, указанных в подп. 3.18, 3.20 и 3.21 ст. 174 НК.

<7> Показатель строки 4.2.1 раздела I декларации.

Где внеррасходы (внердоходы) рассчитываются следующим образом:

Обратите внимание!При расчете суммы убытка для переноса в расчет не включаются:1) выручка, затраты, внереализационные доходы и расходы по деятельности, облагаемой (ч. 1 п. 2 ст. 183 НК):— единым налогом для производителей сельхозпродукции;— налогом при УСН;— налогом на игорный бизнес;— налогом на доходы от осуществления лотерейной деятельности;— налогом на доходы от проведения электронных интерактивных игр;— сбором за осуществление деятельности по оказанию услуг в сфере агроэкотуризма;2) сумма убытка, полученного (ч. 2 п. 2 ст. 183 НК):— от деятельности за пределами Республики Беларусь, по которой белорусская организация зарегистрирована в качестве плательщика налогов иностранного государства;— по итогам налогового периода (периодов, части налогового периода), в котором организация имела право применять освобождение от налога на прибыль (право на неуплату налога на прибыль) в течение нескольких налоговых периодов, определенных этим законодательством (например, освобождение по Декрету N 6).

После того как определили убыток для переноса в целом по организации, сравниваем его с убытком, полученным в налоговом учете, который указан в графе 3 строки 10 декларации.

Если по итогам налогового периода сумма убытка для целей переноса превышает общую сумму убытка за этот же налоговый период, в качестве суммы убытка, возможного к переносу, принимается общая сумма убытка.

Пример. Определение суммы убытка, возможного к переносу

Организация исчислила убыток для целей переноса по итогам 2021 года в размере 2000 руб. Убыток, указанный в графе 3 строки 10 «Налоговая база» раздела I части I декларации за 2022 год, составил 1500 руб. Сумма убытка, возможного к перенесу, составляет 1500 руб.

В первую очередь определяется (заявляется к переносу) убыток по 1-й и 2-й группам операций (абз. 1 и 2 ч. 4 подп. 3.1 ст. 183 НК).

К 1-й группе относятся операции:

— с производными финансовыми инструментами;

— с ценными бумагами, включая производные ценные бумаги, на которые распространяются особенности налогообложения, предусмотренные ст. 179 НК.

Ко 2-й группе относятся операции по отчуждению:

— основных средств (в т.ч. части капитального строения (здания, сооружения), являющегося основным средством);

— не завершенных строительством объектов и их частей;

— неустановленного оборудования;

— предприятия как имущественного комплекса.

Во вторую очередь определяется к переносу убыток, который остается после исключения убытков по 1-й и по 2-й группам операций (далее — убыток от иных операций).

Сумма убытка от иных операций определяется вычитанием из убытка, возможного к переносу, сумм убытков по 1-й и 2-й группам операций.

Если сумма убытков за отчетный год по каждой из групп операций меньше общего убытка, возможного к переносу, то убытки по каждой из групп подлежат переносу на будущее исходя из их фактического размера (ч. 3 подп. 3.1 ст. 183 НК).

Если сумма убытков по 1-й и 2-й группам операций больше убытка, возможного к переносу, то сумма убытка по каждой из групп, подлежащая переносу, определяется следующим образом:

1) если убыток получен по одной группе операций, то подлежащая переносу сумма убытка по этой группе принимается в пределах убытка, возможного к переносу (абз. 3 ч. 4 подп. 3.1 ст. 183 НК):

2) если убытки получены по двум группам операций, то сумма убытка, подлежащая переносу по каждой группе, определяется путем умножения суммы убытка, возможного к переносу, на долю убытка по каждой группе операций в сумме убытков по ним (абз. 2 ч. 4 подп. 3.1 ст. 183 НК):

— убыток, подлежащий переносу по 1-й группе, определяется так:

— убыток, подлежащий переносу по 2-й группе, определяется так:

Пример. Определение убытка для переноса, заполнение раздела I части II декларации по налогу на прибыль

На начало года неперенесенного убытка прошлых лет у организации нет.

Вся прибыль облагается по ставке 18%.

В бухучете за 2022 год отражены следующие показатели:

| Показатель | Обороты по счетам | ||

| По дебету | По кредиту | Сумма, руб. | |

| Обороты по счету 90 «Доходы и расходы по текущей деятельности» | |||

| Выручка от реализации товаров | 90-1 | 360000 | |

| НДС, исчисленный от реализации | 90-2 | 60000 | |

| Себестоимость товаров, управленческие расходы, расходы на реализацию (в т.ч. расходы в сумме 100 руб. не учитываются при налогообложении прибыли) | 90-4, 90-5, 90-6 | 230100 | |

| Обороты по счету 91 «Прочие доходы и расходы» | |||

| Выручка от реализации основных средств | 91-1 | 24000 | |

| Выручка от реализации ценных бумаг | 91-1 | 6000 | |

| Положительные курсовые разницы | 91-1 | 25000 | |

| НДС, исчисленный от реализации ОС | 91-2 | 4000 | |

| Расходы по реализации ОС | 91-4 | 50000 | |

| Расходы от реализации ценных бумаг | 91-4 | 16000 | |

| Отрицательные курсовые разницы | 91-4 | 75000 | |

| Дебиторская задолженность с истекшим сроком исковой давности | 91-4 | 700 | |

Общий убыток в бухучете составил 20800 руб. (360000 руб. + 24000 руб. + 6000 руб. + 25000 руб. — 230100 руб. — 60000 руб. — 4000 руб. — 50000 руб. — 16000 руб. — 75000 руб. — 700 руб.).

В разделе I части I декларации по налогу на прибыль показатели будут следующие:

Строка 1: 390000 руб. (360000 руб. + 24000 руб. + 6000 руб.).

Строка 2: 296000 руб. (230100 руб. — 100 руб. + 50000 руб. + 16000 руб.).

Строка 3: 64000 руб. (60000 руб. + 4000 руб.).

Строка 4.1: 25000 руб.

Строка 4.1.1: 25000 руб.

Строка 4.2: 75700 руб. (75000 руб. + 700 руб.).

Строка 4.2.1: 75000 руб.

Общий убыток для целей переноса составляет 20000 руб. (из строки 4.2 сумма 700 руб. не участвует в расчете) — графа 2 раздела I части II декларации.

Определяем общий убыток для целей переноса по группам операций:

— по 1-й группе: 10000 руб. (6000 руб. — 16000 руб.) графа 3 раздела I части II декларации;

— по 2-й группе: 30000 руб. (24000 руб. — 4000 руб. — 50000 руб.) графа 5 раздела I части II декларации.

Общая сумма убытков по 1-й и 2-й группам больше убытка, возможного к переносу (10000 руб. + 30000 руб.) > 20000 руб.

Сумма убытка, подлежащая переносу, составит:

— по 1-й группе — 5000 руб. (20000 x (10000 / 40000)) графа 4 раздела I части II декларации;

— по 2-й группе — 15000 руб. (20000 x (30000 / 40000)) графа 6 раздела I части II декларации.

На конец года у организации останется неперенесенный убыток, который указывается в графах 8 — 10 раздела I части II декларации.

Раздел II части II декларации не заполняется.

Обратите внимание!Организация не вправе заявлять убытки для переноса, если эти убытки:— не заявлены до начала проверки (за исключением камеральной);— установлены и (или) скорректированы в сторону увеличения во время проверки (ч. 4 п. 7 ст. 183 НК).

В бухучете убыток, определенный к переносу, не отражается, а только начисляется отложенный налоговый актив (ОНА) записью Д-т 09 — К-т 99. Он определяется как произведение суммы перенесенного убытка и ставки налога на прибыль (п. 9 и 11, ч. 1 п. 16 Инструкции N 113).

Пример. Отражение в бухучете ОНА при определении убытка, возможного к переносу

Организация определила убыток, возможный к переносу по итогу 2021 года, в сумме 20000 руб. Этот убыток отражен в разделе I части II декларации. Вся прибыль облагается по ставке 18%.

В бухучете следует сделать запись Д-т 09 — К-т 99 — 3600 руб. (20000 руб. x 18%).

Читайте этот материал в ilex >>* * по ссылке Вы попадете в платный контент сервиса ilex

Очередность переноса убытка на будущее

В порядке переноса убытка на будущее соблюдается «очередность».

Согласно положениям п. 3 ст. 283 НК РФ в случае, когда убытки были получены не в одном, а нескольких налоговых периодах, при их переносе должна соблюдаться очередность: сначала нужно переносить убыток, полученный в самый ранний год, а за ним в порядке возрастания года убытки, полученные в более поздние периоды.

Пример

По итогам 2012 г. организация получила убыток в размере 300 000 руб., по итогам 2013-го — убыток в сумме 400 000 руб.

Все последующие годы организация работала с прибылью, однако не уменьшала налоговую базу 2014 — 2016 гг. на убытки прошлых лет.

В 2022 г. она получила прибыль в размере 800 000 руб. и решила перенести на этот год убытки прошлых лет.

При расчете налога на прибыль за 2022 г. она вправе учесть убыток в размере 50% от прибыли за 2022 год — 400 000 руб. (800 000 руб. х 50%).

Поэтому, организация вправе учесть полученный в 2012 г., убыток в сумме 300 000 руб., а также часть убытка за 2013 г. в размере 100 000 руб. (400 000 — 300 000).

Таким образом, налоговая база организации за 2022 г. будет равна 400 000 руб.

Остаток неперенесенного убытка за 2013 г. в сумме 300 000 руб. (400 000 — 100 000) компания сможет учесть в последующие годы без ограничительного десятилетнего срока переноса убытков.

Как перенести убыток прошлых лет в учетной базе

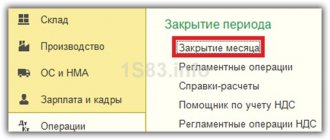

В настоящее время автоматического переноса убытков в программах нет. Поэтому переносить убыток будем ручными проводками. Обращаем ваше внимание, что ручная операция переноса убытка проводится 31 декабря, после закрытия налогового периода, но до реформации баланса.

2.1 Закрываем налоговый период, в котором получен убыток

- Перепроводим документы за декабрь;

- Делаем закрытие месяца, но пропускаем операцию «реформация баланса». Д 99.01 – К 90.09 Проводку программа должна сформировать самостоятельно.

- Формируем ручную операцию переноса убытка: Д 97.21 – К 99.01 – сумма убытка, переносимого на будущие периоды. 97.21 «Прочие расходы будущих периодов» 99.01 «Прибыли и убытки по деятельности с основной системой налогообложения»

- По счету Д 97.21 создаем субконто «Убыток … год», настраиваем правильно данное субконто. Вид для НУ — Убытки прошлых лет Вид актива в балансе — Прочие оборотные активы Сумма — Сумма убытка Признание расходов — В особом порядке Период списания — с ХХ.ХХ.ХХХХ

2.2 Проводим документ «реформация баланса»

Д 84.02 – К 99.01 Д 90.01 – К 90.09

Проводки программа должна сформировать самостоятельно. Перенос убытков проводится после проведения регламентной операции «Расчет налога на прибыль».

2.3 Списание убытков прошлых лет

Теперь в новом налоговом периоде, начиная с даты указанной в Субконто, если у организации образуется прибыль в налоговом учете, то она автоматически будет уменьшаться на часть убытка прошлого периода или всю сумму. Списание будет проходить ежемесячно, пока не будет списан весь убыток. Операцию можно будет увидеть в Меню – Закрытие месяца – Списание убытков прошлых лет. Д 99.01 – К 97.21 – сумма списанной части убытка.

2.4 Отражаем перенесенный убыток в декларации по налогу на прибыль

На Листе 02 приложения 4 необходимо указать год с которого переносим убыток и сумма убытка Всего; сумму налоговой базы; сумму убытка, но не более 50% от прибыли; остаток несписанного убытка. Переходим на Лист 02, в стр. 110 должна автоматически перенестись сумма переносимого убытка.

—

Перенос убытка на примере

При расчете налога на прибыль за 2022 год ООО «Мега» получила убыток в размере 350 000 руб. Данный убыток можно перенести на будущее, сформировав от 31.12.2017г. ручную операцию проводкой Д 97.21 – К 99.01 = 350 000 руб. В 1 квартале 2022 года при расчете налога на прибыль у ООО «Мега»:

Доходы 1 200 000 руб, Расходы 1 000 000 руб.

Налогооблагаемая база составила 200 000 руб. (1 200 000 – 1 000 000), ее мы можем уменьшить на сумму убытка, но не более 50% от прибыли. В нашем случае мы уменьшаем на 100 000 руб. В декларации по налогу на прибыль на Листе 02 приложение 4 указываем: — год с которого переносим убыток = 2022 год; — сумма убытка Всего = 350 000 руб.; — сумму налоговой базы = 200 000 руб.; — сумму убытка, но не более 50% от прибыли = 100 000 руб.; — остаток несписанного убытка = 250 000 руб (350 000 – 100 000)

—

2.5 Отложенный перенос убытка будущих периодов

Бывают ситуации, когда организации не хотят в текущем налоговом периоде уменьшать налогооблагаемую базу на убытки прошлых лет, ведь перенос убытков на будущее – это право. Но потом может возникнуть ситуация, когда руководству понадобится уменьшить налогооблагаемую базу, тем самым уменьшив налог.

Важно! — Если вы не применяете ПБУ 18/02 и уверены, что никогда не будете переносить образовавшийся убыток, то можете не формировать в конце года ручную операцию «Перенос убытка». — Если вы применяете ПБУ 18/02, то данную операцию придется сформировать, в противном случае вам программа не даст закрыть первый месяц следующего года.

В таком случае мы всё же рекомендуем сформировать операцию по переносу убытка, но тогда без указания даты начала списания данного убытка.

Как это сделать: В ручной операции по переносу убытка, по счету 97.21 создаем субконто «Убыток … год» Вид для НУ — Убытки прошлых лет Вид актива в балансе — Прочие оборотные активы Сумма — Сумма убытка Признание расходов — В особом порядке Период списания — ОСТАВЛЯЕМ СТРОКУ ПУСТОЙ Позже, когда вы решите уменьшить свою налогооблагаемую базу на сумму убытка, нужно будет в поле «период списания» указать первое число налогового периода, с которого вы хотите начать списание.

2.6 Приостанавливаем списание убытка на время

Случается, что организация списывала убыток на протяжении определенного времени, но в текущем году не хочет уменьшать налоговую прибыль на убыток прошлых лет и необходимо остановить списание убытка на время.

В таком случае необходимо создать операцию, введенную вручную с проводкой: Д 97.21 (субконто «Остаток убытка 2017») – К 97.21 (субконто «Убыток 2017») – сумма остатка не перенесенного убытка. Субконто «Остаток убытка 2017» настраиваем так как описывали выше, т.е. оставляем пустыми даты периода списания.

Потом, когда списание вновь потребуется, необходимо будет провести обратную проводку:

Д 97.21 (субконто «Убыток 2017») – К 97.21 (субконто «Остаток убытка 2017») – сумма остатка не перенесенного убытка.