Как переносить убытки: базовые правила

Если компания по итогам прошлых периодов получила убыток, в будущем она может уменьшить на эти суммы налоговую базу отчетных периодов (ст. 283 НК РФ).

Суммы убытка в налоговом и бухгалтерском учете чаще всего не совпадают из-за того, что финансовый результат формируется по-разному. Есть ряд расходов, которые отражаются в бухгалтерском учете полностью, а в налоговом — в пределах лимитов. Например, при расчете налога на прибыль установлены ограничения для расходов на рекламу, компенсации сотрудникам за использование личного автотранспорта, представительских расходов, убытков от уступки права требования (п. ст. 264 НК РФ, п. ст. 264 НК РФ). А в бухгалтерском учете понесенные затраты отражаются полностью.

Чтобы покрыть потери, в бухучете используют резервные и добавочные фонды или нераспределенную прибыль прошлых лет. В налоговом учете убыток от деятельности переносят на будущее, уменьшая за счет него налогооблагаемую базу следующих периодов.

Списать убыток можно будет в налоговом (отчетном) периоде, когда компания получила прибыль.

Переносить убыток прошлых лет на будущие периоды — право, а не обязанность. Чтобы воспользоваться этим правом, нужно на общем собрании учредителей или акционеров решить, включаете ли вы ранее полученные убытки в расчет налога текущего года. Это решение учредителей будет основанием для проводок в бухгалтерском учете. Если учредитель один, он выносит решение единолично.

Но есть и еще ряд правил.

Отчитаться по прибыли через Экстерн

Компенсировать ежегодно можно только до 50% от текущей прибыли. И так до 2024 года.

Федеральный закон от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» продлил до 2024 года 50%-е ограничение на учет убытков прошлых лет в текущем периоде. Закон вступит в силу с января 2022 года. Согласно редакции НК, действующей до конца 2022 года, срок действия этого ограничения должен будет закончиться 31 декабря 2021 года.

По действующим в РФ правилам, налоговые убытки можно переносить на будущие годы до полного исчерпания, но в каждом году старые убытки могут покрыть не более половины прибыли текущего года. Напомним, уменьшить базу по налогу на прибыль на убытки прошлых лет можно не более чем на 50% на период с 1 января 2022 года.

Почему Минфин настоял на продлении этого ограничения, ведь его отмена могла бы стать важной мерой поддержки бизнеса? У государства есть тревога за региональные бюджеты и это ограничение, по мнению Минфина, поможет обеспеченность сбалансированность бюджетов субъектам федераций.

Условия переноса убытков в России:

перенос убытка на прошлые периоды — невозможен,

перенос убытка на будущие периоды — до исчерпания, но не более 50% прибыли текущего года (за период с 2022 года до 2024 года).

Важно отметить, что ограничение в 50% на учет прошлогодних убытков действует только при расчете налога на прибыль начиная с 2017 года. Если подается уточнение за предшествующие 2017-му году периоды, например, за 2014 год, то величину переносимого убытка может ограничить только величина самой прибыли, полученной за текущий период.

Какую сумму убытка можно списать

Если расходы компании превышают доходы, возникает убыток (п. ст. 274 НК РФ). В периоде, когда компания получила прибыль, убыток можно вычесть из налогооблагаемой базы. Но есть несколько ограничений:

- Налоговую базу отчетного (налогового) периода можно уменьшить не более чем на 50 % (п. 2.1 ст. 283 НК РФ).

- Списать можно только те убытки, которые отражены в декларациях начиная с 2007 года.

- Ограничений по сроку переноса нет: можно переносить до тех пор, пока не произойдет полное списание суммы убытка.

- Если убытки были получены в нескольких налоговых периодах, переносить их нужно строго в календарной очередности.

Пример расчета суммы убытка, который можно списать

В отчетности по итогам 2012 года компания отразила убыток 78 000 рублей, по итогам 2014 года — 8 000 рублей. При расчете налога за 2012-2020 годы компания полученные убытки не учитывала. В 2022 году компания получила прибыль 165 000 рублей.

Рассчитаем максимальную сумму убытка, которую может списать организация по итогам 2022 года (с учетом ограничения 50 %).

165 000 × 50 % = 82 500 рублей.

Налоговая база по налогу на прибыль в 2022 году с учетом перенесенного убытка составит 82 500 рублей.

Таким образом, в 2022 году организация учла убытки прошлых периодов в следующем размере:

- убыток 2012 года в полной сумме 78 000 рублей;

- убыток 2014 года частично в сумме 4 500 рублей.

Остаток убытка за 2014 года в сумме 3 500 рублей (8 000 — 4 500 = 3 500 рублей) организация может перенести на 2022 год, если получит прибыль.

Убыток бухгалтерский и убыток налоговый — проводки

Когда по данным бухгалтерского и налогового учета (далее — НУ) получается прибыль и оба значения равны, то трудностей по исчислению и отражению в учете налога на прибыль (далее — НП) не возникает. Если же в одной из систем учета — БУ или НУ — получился один финансовый результат, а в другой — иной, то при закрытии периода следует уделить внимание ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н. В нашей статье рассмотрим случаи с возникновением расхождений по убытку в БУ и НУ.

Как применять ПБУ 18/02 при получении убытка в бухгалтерском и налоговом учете, разъяснили эксперты КонсультантПлюс:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Об обязанности применения ПБУ 18/02 читайте в статье «ПБУ 18/02 — кто должен применять и кто нет?».

Согласно ст. 283 НК РФ организация имеет право перенести убытки, полученные в текущем налоговом периоде, на будущее, то есть уменьшить базу по НП на сумму этих убытков в последующих периодах полностью или по частям.

Подробнее о налоговом убытке читайте здесь.

Поэтому даже если в текущем периоде финансовые результаты по БУ и НУ равны, то в последующих периодах при прочих равных данных бухгалтерская и налоговая прибыль будут различаться, таким образом, возникнет вычитаемая временная разница (п. 11 ПБУ 18/02). Отметим, что правило переноса убытка работает только для налогового периода (года), к убытку за отчетный период оно не применяется.

Рассмотрим 3 случая возникновения убытков и связанных с ними проводок.

Одинаковый убыток в БУ и НУ

Согласно п. 20 ПБУ 18/02 после того, как бухгалтер определит финансовый результат по данным БУ, он должен подсчитать и отразить в учете условный доход или расход по НП. Это необходимо сделать, потому что налоговый убыток за отчетный период обнуляется (п. 8 ст. 274 НК РФ), а финансовый результат по БУ остается неизменным. Сумма вычисляется путем умножения бухгалтерского убытка на ставку НП и отражается проводкой:

- Дт 68 Кт 99 — на сумму условного дохода по налогу на прибыль.

Далее при убытке должен быть отражен отложенный налоговый актив (ОНА) на ту же сумму:

- Дт 09 Кт 68 — ОНА.

Таким образом, если в НУ и БУ зафиксирован убыток, то по счету 68, субсчету «НП» будет нулевое сальдо, а в декларации к уплате также будет отражен 0. При этом возникшую разницу между 0 по НУ и суммой убытка по БУ следует отразить в бухучете (сформировать ОНА).

Убыток в НУ, прибыль в БУ

Если в НУ образовался убыток, а в БУ прибыль, то в НУ расходы были больше или доходы меньше, а значит, в текущем периоде должны быть отражены отложенные налоговые обязательства (ОНО) при налогооблагаемых временных разницах или постоянные налоговые доходы (ПНД) при постоянных разницах. При закрытии периода бухгалтер отражает условный расход по НП, который компенсируется сделанными ранее проводками по ОНО или ПНД, тем самым приводя текущий НП к 0.

Рассмотрим эту ситуацию на примере.

Пример

В ООО «Калейдоскоп» прибыль по БУ равна 250 тыс. руб., убыток по НУ — 500 тыс. руб. Разница возникла в связи со списанием «Калейдоскопом» амортизационной премии по новому основному средству — 350 тыс. руб. (ОНО). Также ООО «Калейдоскоп» получило безвозмездно оборудование от учредителя — физлица, которое имеет долю в уставном капитале, равную 70%. Стоимость оборудования составила 400 тыс. руб. В БУ это поступление отражено как прочие доходы, в НУ оно не признается облагаемым доходом (подп. 11 п. 1 ст. 251 НК РФ). В бухучете ООО «Калейдоскоп» сделаны проводки:

| Дт | Кт | Сумма, тыс. руб. | Описание |

| 68 | 77 | 70 (350 × 20%) | Показано ОНО по амортизационной премии |

| 68 | 99 | 80 (400 × 20%) | Показан ПНД по безвозмездно полученному оборудованию |

| 90.9 (91.9) | 99 | 250 | Определена прибыль по данным БУ |

| 99 | 68 | 50 (250 × 20%) | Определен условный расход по НП |

| 09 | 68 | 100 (500 × 20%) | Определен ОНА по налоговому убытку |

На счете 68 в конце периода образуется нулевое сальдо, что соответствует значению НП по данным НУ, ведь там получился убыток. Соответственно, налог равен 0.

О том, должен ли волноваться бухгалтер, ожидая проверок налоговиков, если в налоговой декларации показан убыток, читайте в статье «Какие последствия отражения убытка в декларации по налогу на прибыль?».

Если налоговая запросила у вас пояснения по убытку в отчетности, воспользуйтесь образцом пояснений от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Следующая ситуация предполагает, что в БУ расходы были больше или доходы меньше, чем в НУ, поэтому убыток на этот раз образовался в БУ, а прибыль — в НУ.

Убыток в БУ, прибыль в НУ

В данной ситуации в текущем периоде имели место вычитаемые временные разницы, которые привели к отражению ОНА, и/или постоянные разницы, вследствие которых было показано постоянный налоговый расход (ПНР). Рассмотрим пример.

Пример

В ООО «Карусель» прибыль по НУ равняется 150 тыс. руб., убыток по БУ — 300 тыс. руб. Ранее организация признала ОНА по перенесенному на будущее убытку; сумма перенесенного убытка равна 400 тыс. руб. В текущем налоговом периоде ООО «Карусель» может погасить часть убытка в размере 150 тыс. руб. за счет полученной в НУ прибыли. Кроме того, в текущем году в учете ООО «Карусель» возникла временная разница в связи с превышением сумм амортизации по БУ сумм амортизации по НУ на 450 тыс. руб. В бухучете ООО «Карусель» сделаны проводки:

| Дт | Кт | Сумма, тыс. руб. | Описание |

| 09 | 68 | 90 (450 × 0,2) | Показан ОНА на разницу по суммам амортизации |

| 68 | 09 | 30 (150 × 0,2) | Списан ОНА по погашенному убытку |

| 99 | 90.9 (91.9) | 300 | Определен убыток по данным БУ |

| 68 | 99 | 60 (300 × 20%) | Определен условный доход по НП |

Таким образом, оборот по дебету счета 68 равен 90 тыс. руб. и по кредиту — 90 тыс. руб., то есть текущий НП равен 0 руб. По данным декларации по НП сумма налога за год также равна 0, так как налоговая прибыль была обнулена за счет погашения убытка прошлых лет.

Когда убытки учесть нельзя

Нельзя учесть убытки, которые были получены при использовании других налоговых режимов. Уменьшить налогооблагаемую базу по прибыли могут только убытки, рассчитанные по правилам главы 25 НК РФ (п. ст. 283 НК РФ).

Если компания на УСН в 2022 году получила убыток, а в 2022 году перешла на ОСНО и по итогам года зафиксирована прибыль, она не может списать убытки 2022 года (письмо Минфина РФ от 25.09.2009 № 03-03-06/1/617).

Нельзя учесть убытки от продажи акций, облигаций, инвестиционных паев или долей в уставном капитале компании (п. ст. 283 НК РФ, письмо Минфина России от 24.11.2017 № 03-03-06/2/77738).

Нельзя учесть убыток от участия в инвестиционном товариществе, если он был получен в год присоединения налогоплательщика к другим участникам инвестиционного договора (п. ст. 283 НК РФ).

Нельзя учесть убыток, если компания использует ставку налога на прибыль 0 % и при этом является медицинской или образовательной организацией, сельхозпроизводителем или рыболовецким хозяйством, региональным оператором по обращению с твердыми бытовыми отходами, занимается социальным обслуживанием граждан (письмо Минфина России от 26.06.2012 № 03-03-06/1/320).

Пройти курс по финанализу, чтобы наладить в компании управленческий учет и работать без кассовых разрывов

Как возникает убыток

Он возникает по-разному в трех видах учета: бухгалтерском, налоговом и управленческом (УУ). Чем отличается отражение операций:

- Моментом отражения операций. В БУ, как правило, применяется метод начисления, т.е. операции проводятся в момент их совершения независимо от реального поступления денежных средств, но изредка используется кассовый метод. Это возможно в соответствии с последним абзацем пункта 12 ПБУ 9/99 и абзацем два пункта 18 ПБУ 10/99, если компания вправе применять упрощенные способы учета.

В НУ могут использоваться оба метода в зависимости от системы налогообложения. На ОСНО традиционно – метод начисления, на УСН – всегда кассовый.

Управленческий учет отражает все реальные расходы, включая те, которые по каким-то причинам не попали в официальные отчеты.

- Целями. Бухгалтерский учет ведется в отношении всех документально подтвержденных операций, его данные формируют отчетность, представляющую интерес для ФНС, аудиторов, учредителей, акционеров, инвесторов, т.е. внешних и внутренних пользователей.

Налоговый создает базу для подготовки деклараций, расчетов по страховым взносам и т.д. Он определяет суммы налогов к начислению и уплате в бюджет.

Управленческий необходим для внутреннего пользования, для представления о реальной картине расходов и доходов, для внешних пользователей бесполезен, т.к. не всегда может быть документально подкреплен и обоснован.

- Использованием. Данные бухгалтерского учета используются при инвентаризации, сверке расчетов, анализе складских остатков, расчетах с работниками, участниками, другими контрагентами. При полном, прозрачном бухучете его сведения лягут в основу планирования и стратегического развития предприятия.

НУ передает информацию государственным органам – ФНС, ПФР, ФСС, на основе которых делаются выводы о финансовом состоянии организации, сокращениях отдельных видов затрат или, наоборот, об их увеличении, сопоставляются данные из разных отчетов для выявления недостоверных или искаженных данных.

УУ служит инструментом планирования, если бухучет неполноценно показывает реальные затраты и ресурсы.

Исходя из вышесказанного, убыток возникает в каждом виде учета по-разному. В НУ появляется только на некоторых системах налогообложения, при формировании налогооблагаемой базы:

- ОСНО по налогу на прибыль.

- УСН «доходы минус расходы» по единому налогу.

- ЕСХН по единому сельхозналогу.

В УУ выводится почти аналогично бухгалтерскому, ведущемуся кассовым методом. Если в общем, то формула несложная: остаток средств на счетах (в кассе организации) на начало периода минус фактические затраты плюс поступления. Иногда добавляются еще прогнозные показатели.

Бухгалтерский учет

В бухучете убыток возникает, если создается одна из следующих ситуаций:

- Проведена инвентаризация и выявлены недостачи, в т. ч. денежных средств. В результате списание происходит за счет норм естественной убыли (это относится, например, к продуктам – свежие овощи, фрукты и т.п.), виновных лиц (кладовщик, кассир, продавец).

В остальных случаях, когда невозможно установить виновного или в результате судебного разбирательства вынесено решение не в пользу организации, операции проводятся с участием счета 94 таким образом:

- Д 20, 25, 23, 44… К 94 – отражено списание недостачи.

- Д 90.2 К 20, 25, 23, 44… – при закрытии периода списаны затраты в себестоимость.

- Д 90.9 К 90.2 – формируется сальдо.

- Д 99 К 90.9 – списывается убыток на финансовые результаты.

Или Дебет 91.2 Кредит 94, Дебет 91.9 Кредит 91.2, Дебет 99 Кредит 91.9 – в зависимости от вида недостачи.

- Прирост расходов при одновременном сохранении прежнего уровня доходов. Увеличение затрат связано с такими ситуациями, как: установка новых основных средств, когда оборудование запущено, амортизация включается в расходы, а производимая продукция еще не реализуется, или снято офисное помещение для обособленного подразделения, аренда начисляется, а доходов новый офис пока не приносит. Соответственно, статьи затрат (счета 20, 44, 25, 26 и другие) прирастают, а выручка (счет 90.1) нет.

- Сохраняется прежний уровень расходов, но падают продажи. Реализации упали или их вовсе нет, как в 2022 году из-за пандемии коронавируса многие организации в сфере торговли, общественного питания, туризма, перевозок вынуждены были приостановить работу. Причинами могут стать плохая маркетинговая или кадровая политика: неэффективная реклама, ошибки в продвижении, неправильный подбор персонала, отток высокопрофессиональных кадров и т. д. Счета те же, что выше, только затраты не растут, а вот выручка уменьшается.

- Списана дебиторская задолженность. Контрагент был ликвидирован, по решению суда вам отказано во взыскании задолженности или прошел срок для подачи иска – в этих случаях необходимо списать долг в бухгалтерском учете. Организации должны формировать на этот случай резерв, но его не всегда достаточно, и тогда оставшаяся часть списывается проводкой Д 91.2 К 62, 60, 76…, увеличивая затраты.

- Новая организация. Старт бизнеса всегда связан со значительными вложениями, при этом появления первых реализаций и денег можно ждать долго. В результате расходы есть, а выручки еще нет. Такое положение нормально для недавно зарегистрированной компании и не является поводом для интереса даже со стороны ФНС.

- Недействующая организация. Таких на самом деле много. Казалось бы, не работаешь, значит, нужно закрываться, но иногда организация оказывается в периоде «простоя» по объективным причинам: Собственник принял решение временно прекратить деятельность, но сохранить юридическое лицо (срок существования компании важен, и учредителю не хочется открывать в будущем новую).

- Организация обладает статусом, который сложно будет восстановить. Например, имеет членство в СРО, действующую лицензию, свидетельство на право производства каких-либо работ, контракт на долгосрочную аренду государственной собственности и т. п.

- Активы компании низкорентабельны в данный момент, но станут высокорентабельными в будущем. Допустим, сейчас реализовать целое заводское здание невозможно, т.к. оно находится в труднодоступном районе, но в течение нескольких лет рядом с ним будет построена новая дорога, что улучшит инфраструктуру и позволит продать здание гораздо дороже.

Обратите внимание! Использование более быстрого списания амортизации приводит к возрастанию риска убытков. Например, если вы купили оборудование, относящееся к шестой амортизационной группе со сроком полезного использования от 10 до 15 лет и установили минимальный СПИ 10 лет.

Важно! В БУ обязательно должен создаваться резерв по сомнительным долгам (п. 70 Положения по бухгалтерскому учету, утвержденному Приказом 34-н), исключений не предусмотрено.

При этом даже у неработающей организации есть расходы: зарплата сторожа, аренда, земельный налог и т. д. Некоторые сохраняют счет в банке и платят за обслуживание.

- Новая компания, старающаяся завоевать свою нишу, занижает цену, чтобы привлечь покупателя.

Наверное, самый распространенный вопрос, который слышит главный бухгалтер от собственника по окончании очередного года и подведения итогов – «Почему деньги на счете есть, а прибыли нет и дивиденды я получить не могу?» Пункты выше зачастую и есть ответ.

Как подтвердить свое право на перенос убытков

Списать убытки прошлых лет за счет текущей прибыли можно только в том случае, если сохранились все первичные бухгалтерские документы, которые подтверждают факт и размер полученного убытка (п. ст. 283 НК РФ, ст. 313 НК РФ, письмо Минфина РФ от 03.04.2007 № 03-03-06/1/206).

Пока убыток не перенесен полностью, необходимо хранить всю «первичку». Если нет первичных документов, учитывать расходы прошлых лет в налогооблагаемой базе нельзя, даже если они отражены в актах выездных налоговых проверок (п. ст. 252 НК РФ, п. ст. 270 НК РФ).

Хранить документы удобнее в электронном виде. В Диадоке это бесплатно

Период, в течение которого разрешено уменьшать налоговую базу на суммы ранее полученных убытков, значительно больше сроков хранения бухгалтерских документов. Зная это, инспекторы ФНС нередко запрашивают подтверждающие документы в рамках камеральных проверок деклараций на прибыль, где налоговая база уменьшена за счет убытков прошлых лет.

Погашение перенесенного на будущее убытка

В предыдущем примере мы увидели, что происходит с ОНА, начисленным на сумму налогового убытка, который организация решает перенести на будущее. Если организация в НУ получает прибыль, то она имеет право погасить перенесенный на будущее убыток на сумму этой прибыли. Погашение может быть сделано частями в разных периодах или полностью. При этом списывается ОНА по такому убытку: Дт 68 Кт 09.

ОБРАТИТЕ ВНИМАНИЕ! Налоговый убыток переносится на будущее согласно нормам ст. 283 НК РФ и с учетом ограничения.

Как отразить убытки прошлых лет в декларации

Уменьшать налоговую базу по прибыли на ранее полученные убытки можно не только при расчете налога за год, но и при определении авансовых платежей.

Для этого в декларации предусмотрено приложение № 4 к листу 02. Его нужно заполнять только в декларациях за год и за I квартал. Далее убыток, который уменьшает прибыль текущего периода, переносят в строку 110 листа 02. Аналогично показывают прошлый убыток в декларациях за 6 и 9 месяцев.

Например, по итогам 2022 года получен убыток 700 000 рублей. В 2021 году зафиксирована прибыль 1 200 000 рублей. Убыток 2022 года превышает 50 % налогооблагаемой базы 2022 года. Поэтому списать можно только 600 000 рублей. Остаток убытка 100 000 рублей остается не учтенным.

В приложении № 4 к листу 02 декларации делаем следующие записи:

- строка 010 приложения № 4 к листу 02 — 700 000 рублей;

- строка 040 приложения № 4 к листу 02 — 700 000 рублей;

- строка 140 приложения № 4 к листу 02 — 1 200 000 рублей;

- строка 150 приложения № 4 к листу 02 — 600 000 рублей;

- строка 160 приложения № 4 к листу 02 — 100 000 рублей.

Вот как это выглядит в самой декларации:

Отражаем убытки прошлых лет в декларации по налогу на прибыль

Проводки по уменьшению прошлогодних убытков

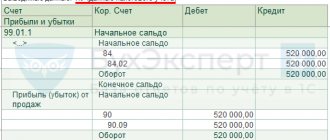

Для уменьшения потерь прошлых лет нужна контировка Дт 99.01.1 Кт 68.12 – запись отражает начисление налога с уменьшением по результатам года. Тогда расчет проводится на основании снижения налоговой базы на размер списанного убытка.

Для подтверждения данной операции можно составить справку с расчетом налога, в которой будет представлена:

- Максимальная величина убытка, на которую дозволено снизить налоговую базу

- Размер учтенного убытка

- Остаток непогашенных потерь, которые предстоит закрыть в последующие периоды

Эти данные также прописываются в приложении №4 листа 02 декларации.

Как учесть убытки прошлых лет, которые выявлены в текущем периоде

Иногда убытки (расходы) прошлых лет выявляют в текущем периоде. Такое может случиться, если документы, которые подтверждают расходы, «дошли» до бухгалтерии уже после окончания налогового периода. Или другая распространенная ситуация: в прошлом году компания поставила покупателям некачественный товар, и деньги пришлось вернуть (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

При расчете текущего налога на прибыль такие суммы можно включить в состав внереализационных расходов (пп. п. 2 ст. 265 НК РФ, абз. п. 1 ст. 54 НК РФ). Но сделать это можно только в течение трех лет. Минфин и ФНС считают, что учет таких расходов (убытков) тесно связан с положениями о возврате и зачете переплаты по налогам, а значит, не может превышать 3 года.

Например, в III квартале 2022 года компания перечислила покупателю 10 000 рублей за некачественные двери, поставленные во II квартале 2022 года. Если в 2022 году не было иных внереализационных расходов, а по итогам года получена прибыль, то в декларации по налогу на прибыль нужно будет записать:

- строка 300 приложения № 2 к листу 02 — 10 000 рублей;

- строка 301 приложения № 2 к листу 02 — 10 000 рублей;

- строка 040 лист 02 — 10 000 рублей.

Отражаем в декларации по налогу на прибыль убытки прошлых лет, которые выявлены в текущем периоде. Заполняем строку 040 листа 02. Отражаем в декларации по налогу на прибыль убытки прошлых лет, которые выявлены в текущем периоде. Заполняем строки 300 и 301 приложения 2 к листу 02.