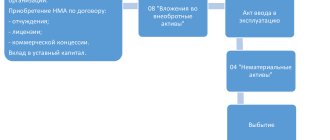

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

Основные средства отражают в бухгалтерском учете по первоначальной стоимости. Первоначальная стоимость основного средства – это сумма фактических затрат на его приобретение или создание. В балансе указывают лишь их остаточную стоимость (первоначальная стоимость за вычетом начисленной по ним амортизации).

Нормативное регулирование ввода в эксплуатацию

Федеральный закон от 06.12.2011 N 402-ФЗ определяет ведение учета

Постановление Госкомстата РФ от 21.01.2003 N 7 устанавливает унифицированные документы

Приказ Минфина России от 29.07.1998 N 34н утверждает Положение по ведению учета и отчетности в РФ

Приказ Минфина России от 30.03.2001 N 26н ПБУ 6/01

Приказом Минфина РФ от 31.10.2000 N 94н утвержден план счетов

Приказ Минфина РФ от 13.10.2003 N 91н регулирует ведение учета посредством методических указаний

Постановление Правительства РФ от 01.01.2002 N 1 приводит классификацию основных средств для цели амортизационных отчислений

НК РФ ч.2 определяет первоначальную стоимость более 100000 рублей в целях налогообложения

Как отражать хозяйственные операции по капитальному ремонту, который ведется подрядным способом?

Ремонт — это устранение неисправности ОС для поддержания его в рабочем состоянии (см. п. 16 письма Госкомстата России от 09.04.2001 № МС-1-23/1480). Капитальный ремонт отличается от текущего ремонта стоимостью и длительностью мероприятий. При капитальном ремонте выполняется смена неисправных, поврежденных или изношенных конструкций и деталей объекта, в том числе замена их на более прочные и экономичные (положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МД 13-14.2000, утв. постановлением Госстроя СССР от 29.12.1973 № 279, п. 14.2 ст. 1 Градостроительного кодекса РФ).

Затраты на ремонт объектов ОС признаются расходами по обычным видам деятельности отчетного периода (п. 27 ПБУ 6/01, п. 7 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н, далее — ПБУ 10/99) и отражаются проводкой (п. 67 Методических указаний по бухучету ОС, утв. приказом Минфина России от 13.10.2003 № 91н, далее — Методические указания по бухучету ОС; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, далее — План счетов):

Дебет 20 (44, 26) Кредит 60 (10, 70, 69, 23)

— на сумму произведенных затрат.

Расходы на ремонт основных средств рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ). В «1С:Бухгалтерии 8» редакции 3.0 расходы на ремонт ОС, осуществленные подрядным способом, отражаются стандартным документом учетной системы Поступление (акт, накладная) с видом операции Услуги (рис. 2).

Рис. 2. Отражение работ по ремонту ОС, выполненных подрядчиком

Во избежание споров с контролирующими органами налогоплательщик должен четко понимать разницу между понятиями «ремонт» и «модернизация (реконструкция)».

Если в процессе капитального ремонта происходит улучшение (повышение) первоначально принятых нормативных показателей функционирования объектов основных средств, например срока полезного использования, мощности, качества применения (см. п. 27 ПБУ 6/01), то такой ремонт с большой долей вероятности будет переквалифицирован в модернизацию или реконструкцию.

Определение достройки, дооборудования, модернизации, реконструкции и технического перевооружения приводится в статье 257 НК РФ. Понятие модернизации и реконструкции объекта капитального строительства также можно найти и в статье 1 ГрК РФ.

В обновлениях программы «1С:Бухгалтерия 8» редакции 3.0 не только поддерживаются изменения законодательства, но и расширяются сервисные возможности, повышается уровень автоматизации. Об изменениях в работе со справочниками и отчетами читайте в статье «Изменения в справочниках и стандартных отчетах в «1С:Бухгалтерии 8».

Затраты на модернизацию и реконструкцию (а также на достройку, дооборудование и техническое перевооружение) ОС увеличивают первоначальную стоимость объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ), а затем списываются через амортизацию.

Данные затраты учитываются в бухгалтерском учете следующим образом:

Дебет 08.3 Кредит 60 (10, 70, 69, 23) Дебет 01.01 Кредит 08.03

— на сумму произведенных затрат (п. 70 Методических указаний по бухучету ОС, План счетов).

Для отражения расходов на модернизацию и реконструкцию, осуществленных подрядным способом, в «1С:Бухгалтерии 8» редакции 3.0 также используется документ Поступление (акт, накладная) с видом операции Услуги. Но, в отличие от расходов на ремонт, в поле Счета учета нужно указать не счет затрат (26, 20 или 44), а счет 08.03 «Строительство объектов основных средств» и соответствующую аналитику (Объект строительства; Статью затрат; Способ строительства). Увеличение первоначальной стоимости объекта на стоимость произведенной модернизации регистрируется в программе с помощью документа Модернизация ОС (раздел ОС и НМА).

Основание для ввода в эксплуатацию

Согласно п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, кроме НДС и иных возмещаемых налогов.

Эксперт службы Правового консалтинга ГАРАНТ Е. Лазукова

Ввод в эксплуатацию должен быть оформлен первичными документами, что говорит о готовности к его использованию. С 01.01.2013 года не обязательно применять формы первичных документов из альбомов унифицированных форм. Ввод в эксплуатацию можно оформить имеющимися формами:

- ОС-1 – для 1 объекта (кроме построек)

- ОС-1а – для зданий и сооружений

- ОС-1б – для групп объектов (кроме построек)

Если документ разрабатывается самостоятельно, то необходимо иметь ввиду, что форма утверждается учетной политикой и содержит обязательные реквизиты (ч.2 ст.9 Закона 402-ФЗ):

- наименование

- дату составления

- наименование составляющей документ организации

- отражает факт деятельности

- натуральный и денежный измеритель (с указанием единиц измерения)

- должности лиц, ответственных за оформление

- подписи с расшифровкой для идентификации ответственных лиц

Важно! При приобретении, изготовлении или постройке основного средства в одном месяце, а отражение на счете 01 в другом, необходимо оформить документами, отражающими неготовность его к использованию.

Готовность объекта к эксплуатации может определить специальная комиссия по приему приобретенных основных средств, сделав заключение, которое указывается в акте ввода.

На основное средство должна быть оформлена инвентарная карточка или книга (зависит от применяемого учета). При этом можно использовать такие формы: № ОС-6, ОС-6а, ОС-6б.

Можно предотвратить частые ошибки в учете основных средств

Лектор семинара: О. А. Букина, А. Б. Погребс, Л. А. Котова, Т. А. Новикова, Е. В. Воробьева, Я. В. Калинин, А. А. Ефремова

План семинара:

1. Для признания объекта основным средством момент фактического ввода в эксплуатацию не является определяющим.

2. Реклассификация позволит составить достоверную бухгалтерскую отчетность.

3. В учетной политике полезно закреплять порядок формирования первоначальной стоимости приобретаемого имущества.

4. Земельный участок и здание под снос, приобретенные вместе, учитываются отдельно.

5. Проценты по кредиту включаются в стоимость только инвестиционных активов.

Грамотный учет основных средств компании позволит избежать доначислений по налогу на прибыль, НДС и налогу на имущество. Сегодня я расскажу об ошибках, которые чаще всего допускают компании как в бухгалтерском, так и в налоговом учете при учете основных средств.

Капитальные вложения и оборудование на складе не всегда основные средства.

Начнем с главного: что такое основные средства и как их отличить от других активов. Этот вопрос регулирует ПБУ 6/01 «Учет основных средств». В нем есть два тонких момента, на которые я хочу обратить внимание.

Первое – это основные средства в запасе. Многие почему — то считают, что объект является основным средством, когда он введен в эксплуатацию. А если он не введен в эксплуатацию и находится на складе, то он должен отражаться как капитальные вложения на счете 08. Это одно из серьезных бухгалтерских заблуждений. Дело в том, что основное средство – это объект, который предназначен для эксплуатации в работе компании. Если объект находится на складе, потому что для него просто нет пользователя, то его нужно учитывать на счете 01. Это также справедливо для случаев, когда объект приобретен в качестве резерва или избыточного основного средства. Например, компьютер на складе.

Отговорка о том, что компания не оформила форму ОС — 1 и акт ввода в эксплуатацию, в данном случае не работает. Известно, что первичный документ составляется непосредственно в момент совершения операции. Если это невозможно – сразу после ее завершения. И не через год, когда руки дойдут ввести объект в эксплуатацию и оформить его принятие к учету в качестве основного средства.

Если речь идет об объекте, который требует монтажа, то его нужно учитывать на счете 07. А в процессе монтажа объект числится уже на счете 08 до завершения мероприятий по его установке.

Но это правило работает не всегда. Допустим, компания формирует новое производственное подразделение – целый производственный объект. Его комплектуют определенным оборудованием. В таком случае это оборудование вводится в состав основных средств одновременно со всем объектом. Даже если по отдельности это оборудование уже пригодно к эксплуатации. Например, лифты, системы пожаротушения и видеонаблюдения – это самостоятельные объекты. Но вводятся они в состав основных средств только вместе со всем зданием в целом. До этого момента они числятся на счете 08.

Второе – это капитальные вложения в арендованные основные средства. Какая здесь частая ошибка. Известно, что если компания произвела некоторые вложения в арендованный объект, то она принимает их на учет в качестве ОС. Конечно, при согласии арендодателя и условии, что он эти затраты не компенсирует.

Все помнят, основные средства служат не менее 12 месяцев. Но если договор аренды заключен на 12 месяцев или на срок меньше одного года, то объекты капитальных вложений на счет 01 не попадут. Потому что они служат менее 12 месяцев. В этом случае компания признает их в качестве расходов будущих периодов. Других вариантов нет: что в налоговом, что в бухгалтерском учете.

Реклассификация основного средства позволит составить достоверную бухгалтерскую отчетность.

Теперь остановимся на реклассификации активов. Это понятие применяется в следующей ситуации. Компания приобретает объект и вводит его в эксплуатацию в качестве основного средства. Но потом руководитель решает, что этот объект будет предназначен для продажи. Очень часто это бывает с недвижимостью и оборудованием. Особенно, если компания хочет прекратить один из видов деятельности. Тогда со счета 01 такой объект по остаточной стоимости переводится на счет 41. Это и есть реклассификация, или рекласс.

Поскольку объект перестает эксплуатироваться, то налоговую и бухгалтерскую амортизацию по нему больше не начисляют. А в бухгалтерском учете его еще консервируют. Дальше этот объект можно отражать в составе второго раздела баланса как оборотный актив.

Но такой порядок могут применять только те компании, которые приняли для себя такую учетную политику. Это нужно для сближения с международными стандартами, чтобы отличия в балансах были минимальными.

РИСКИ

Но тем компаниям, которые уже закрепили порядок реклассификации в учетной политике, стоит подумать о рисках по налогу на имущество. К сожалению, в российской системе бухучета порядка реклассификации нет. Ни в одном ПБУ не сказано, что если мы поменяли классификацию объекта, то мы можем изменить его принадлежность к тем или иным активам. Специалисты Минфина России в письме от 2 марта 2010 г. № 03 — 05 — 05 — 01/04 сказали, что, если вы родились основным средством, вы им и умрете: никаких трансформаций в процессе жизни не предполагается. И до момента списания основных средств с баланса компания начисляет на них налог на имущество. А списать с баланса основное средство можно только по причине ликвидации, демонтажа или продажи.

РЕШЕНИЕ ПРОБЛЕМЫ

Для того чтобы избежать претензий налоговиков, компании, производящие рекласс, поступают так. Они настраивают свою бухгалтерскую программу таким образом, чтобы эта часть счета 41 попадала в базу по налогу на имущество. В этом случае объекты попадают в нужную строку бухгалтерского баланса и риски придирок со стороны инспекции сводятся к минимуму.

Более осторожные компании продолжают отражать объекты на счете 01. Хотя эти «основные средства» предназначены для продажи. То есть формально основными средствами уже не являются. Часто их просто консервируют и не начисляют амортизацию. А налог на имущество платят в общеустановленном порядке.

Что касается доходных вложений. Если компания приобретает объект сразу для сдачи в аренду, то он принимается к учету на счет 03. Это считается доходными вложениями в материальные ценности.

А если приобретенный объект сначала эксплуатировали, а потом решили сдавать его только в аренду, то многие компании спешат делать реклассификацию. Суммы большие, и на отчетность такие операции серьезно влияют. Позиция Минфина здесь такая же: рекласс не предусмотрен. Но на практике компании в этом случае все же ресклассифицируют. Для них важнее достоверность отчетности, а не следование разъяснениям.

Объекты переносятся со счета 01 на 03. Конечно, не по остаточной, а по первоначальной стоимости. Амортизация остается на своем счете 02 и ее не закрывают. Единственное, что не нужно забывать, – эта амортизация для формирования баланса должна вычитаться из строки 135 – доходные вложения. А не из строки 130 – основные средства.

Если основное средство еще не ввели в эксплуатацию, то его лучше законсервировать.

Допустим, объект полностью готов к эксплуатации, находится на складе и не введен в эксплуатацию. Как я уже говорила, он уже должен числиться как основное средство на счете 01. Возникает вопрос, амортизировать его или нет.

Для целей налогового учета он не амортизируется. Поскольку его еще не ввели в эксплуатацию. Поэтому для целей бухгалтерского учета рекомендуется эти объекты ставить на консервацию прямо на складе. Тогда амортизация и остаточная стоимость в бухгалтерском и налоговом учете будут одинаковыми.

Но может возникнуть ситуация, когда консервация невозможна. Например, если компания предполагает затребовать эти объекты со склада менее чем через три месяца. Тогда придется начислять бухгалтерскую амортизацию. В таком случае возникнут временные разницы в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Это дополнительная работа для бухгалтера. Поэтому советую постараться законсервировать такие объекты.

Хочу обратить внимание на то, что консервация доживает последние годы. Это связано с тем, что в МСФО понятие консервации не предусмотрено. А наша система бухгалтерского учета постепенно сближается с международными стандартами. (Подробнее об особенностях применения МСФО читайте на стр 71)

Правильная классификация поможет определиться с первичными документами.

Правильно классифицировать объект нужно не только для того, чтобы определиться со счетами бухгалтерского учета. Это также необходимо, чтобы использовать соответствующие первичные документы. Если компания имеет дело с основными средствами, значит, используется «первичка» с кодировкой «ОС».

ОБРАТИТЕ ВНИМАНИЕ

Здесь рекомендую обратить внимание на акт ОС — 14. Это акт принятия к учету оборудования, требующего монтажа. О нем компании на практике часто забывают. Это как раз тот документ, которым на склад принимается оборудование и ставится к учету по счету 01. Налоговая обязательно потребует его при проверке.

А если мы относим активы к МПЗ, то здесь используются другие документы – с кодировкой «М».

В учете не возникнет сложностей, если приобретенное здание вводится в эксплуатацию в момент подачи документов на госрегистрацию.

Перейдем к сложностям, которые возникают при формировании первоначальной стоимости тех основных средств, которые компании покупают, а не получают безвозмездно или по бартеру.

НЕДВИЖИМОСТЬ

Сначала рассмотрим недвижимость. Здесь возможны две принципиально разные ситуации: недвижимость строится или покупается.

СТРОИМ

Если компания строит сама, то она изначально собственник такого объекта. А если покупает, то до момента регистрации сделки собственник объекта другой. И этот объект учитывается на балансе продавца.

ПОКУПЕМ

В сделке приобретения недвижимости важно выделить три даты. Подписание акта приема -передачи, подача документов на госрегистрацию и получение свидетельства о праве собственности на объект. Во времени они всегда идут именно в такой последовательности. Хотя подписание акта и подача документов на регистрацию могут совпадать по дате. Но рассматривать их будем отдельно.

В соответствии с ПБУ 6/01 компания вправе принять к учету объект только в момент получения на него права собственности.

Но можно ввести объект в эксплуатацию и раньше. А именно в случае, если он уже передан по акту предыдущим собственником и документы поданы на госрегистрацию. Тогда объект вводится в состав ОС в момент подачи документов.

Проблемы могут возникнуть только у компаний, которые подали документы, но им отказали в регистрации прав собственности. Возможные причины – это некомплектные документы, оспоримая сделка, что — то не так оформлено и т. д. В этом случае компании придется исправить бухгалтерскую ошибку. Не снять со счета 01, не показать выбытие, а сторнировать данную операцию. Если объект числился на счете 08, то он должен там и остаться.

«УТОЧНЕНКА»

Забегая вперед, скажу, что в налоговом учете в этом случае необходимо подать уточненные декларации. Ведь компания не имела права амортизировать такой объект.

Но на практике компании очень часто начинают принимать к счету 01 объекты в момент подписания акта приема -передачи. То есть до подачи документов на госрегистрацию. Просто есть уверенность в том, что в течение какого — то небольшого периода времени компания доберет необходимые юридические документы и подаст заявление на регистрацию. Поэтому она правомерно эксплуатирует данный объект.

После подписания акта объект в отдельных случаях можно ремонтировать. Правомерность таких действий зависит от будущего предназначения ремонтируемого объекта. Этот момент нужно закрепить в учетной политике. Правда, нормативными документами такой порядок учета не предусмотрен.

Но на практике аудиторы смотрят на него положительно. Дело в том, что МСФО принимает к учету объекты по принципу контроля, а не по юридической ситуации. А здесь контроль есть: объект получен. Если вдруг выяснится, что объект передан компании по недействительной сделке, то придется исправлять бухгалтерскую ошибку.

НАЛОГОВЫЙ УЧЕТ

В целях исчисления налога на прибыль важен момент подачи документов на госрегистрацию. Поэтому если в бухучете компания ввела объект в эксплуатацию и начала его амортизировать в момент подписания акта, могут возникнуть сложности. За этот период времени, пока объект амортизируется для целей бухгалтерского учета, он не может амортизироваться для целей налогового учета.

Подводя итог, еще раз отмечу: амортизация бухгалтерская – с момента ввода здания в эксплуатацию, налоговая – с момента подачи документов на госрегистрацию. Оптимально, когда эти моменты совпадают.

Не всегда дополнительные затраты по установке ОС можно включить в их стоимость.

Важно также понимать разницу в учетных политиках, когда мы решаем с определенного момента учитывать основное средство на счете 08 или на счете 01.

Минфин России допускает налоговую амортизацию незавершенных вложений в объекты основных средств – письмо Минфина России от 29 мая 2006 г. № 03 — 06 — 01-04/107. То есть амортизация может начисляться, когда объект учитывается и на счете 01, и на счете 08. Это касается только бухгалтерского учета.

Но чтобы начать амортизировать основное средство, нужно сначала сформировать его первоначальную стоимость. А при приобретении основных средств могут возникнуть и дополнительные затраты. Допустим, объект учитывается на счете 08. И до момента перевода его на счет 01 компания потратилась на его транспортировку и установку. Такие затраты включаются в его первоначальную стоимость.

Если же компания уже поставила объект на счет 01, то все дополнительные затраты рассматриваются как текущие. Первоначальную стоимость увеличивать уже нельзя. По крайней мере бухгалтерскую. Ведь такие затраты не являются реконструкцией, модернизацией или дооборудование. А других случаев увеличения стоимости нет.

Поэтому компания должна сделать правильный выбор. Если затраты ожидаются существенные, то учетную политику надо принимать в пользу счета 08. Но так как учетная политика – вещь очень консервативная, нужно заглянуть и далеко вперед. Важно понять, как будет выгодно учитывать объекты и формировать их стоимость в далекой перспективе, а не только сегодня.

Стоимость здания, приобретенного под снос, можно включить в первоначальную стоимость нового объекта.

Следующая ситуация. Очень часто приобретается земля с объектом недвижимости. При этом сам объект предназначен для сноса.

ЗЕМЕЛЬНЫЙ УЧАСТОК

С учетом земли ситуация простая. Поскольку земля имеет самостоятельную оценку, она выделяется отдельной строкой в договоре. Землю принимают в качестве самостоятельного инвентарного объекта. Ее стоимость не включается в первоначальную стоимость здания или сооружения. Земля не является амортизируемым имуществом.

ОБЪЕКТ ПОД СНОС

Но не ясно, что делать с объектами под снос, которые стоят на этом участке. Компания однозначно не собирается вводить их в эксплуатацию. И не собирается использовать эти объекты в течение срока более года. Поэтому ставить их на счет 01 нет смысла. Нормативные документы практически никак не регулируют эту ситуацию. Поэтому компаниям приходится фантазировать.

НА ПРАКТИКЕ

Что происходит на практике: приобретают объекты под снос и ставят на счет 08. Они не амортизируются, с них не платится налог на имущество, они не вводятся в эксплуатацию. В момент сноса эти вложения в основные средства ликвидируются. То есть списываются со счета 08 на счет 91.

Часто компании пытаются включить вот эту остаточную стоимость снесенного объекта со счета 08 в стоимость нового строящегося объекта. То есть перенести стоимость такого объекта на счет 01. Позиция здесь следующая.

Если компания приобрела объект специально с целью сноса, то он уже числится в органах технической инвентаризации как объект, предназначенный для сноса. Если есть документы, подтверждающие это, то действия компании правомерны. Если же таких документов нет, то придется списывать этот объект со счета 08 на счет 91.

На практике бывает, что объект совсем уже развалился, но в документах числится как нормальный. Тогда его также стоит списать на счет 91. Аналогично списывается объект под снос, если он, по мнению компании, просто морально устарел. То есть он не ветхий, не аварийный и его можно эксплуатировать, но по каким — то причинам он для этого не подходит.

В этих случаях налоговой не удастся доказать, что земельный участок с этим зданием изначально приобретали только для строительства на нем нового объекта недвижимости.

Но есть и другая проблема учета приобретенных под снос объектов. Минфин России в письме от 19 апреля 2010 г. № 03 — 03 — 06/1/277 отметил следующее. Полезные возвраты, полученные при демонтаже и ликвидации основных средств под снос, учитываются по стоимости внереализационных доходов. Делается это проводкой Д10 – К91 по рыночной стоимости и включается в налоговую базу по налогу на прибыль. Но налоговой стоимости при списании со счета 10 эти объекты не имеют. То есть в бухгалтерском учете будет кредит счета 10 в виде расхода, а в налоговом учете не будет. Потому что был демонтаж не основного средства, как указано в Налоговом кодексе, а именно объекта незавершенного строительства.

Обращаю внимание на то, что если компания выделит налоговую стоимость этих объектов в налоговом учете, то при проверке возможен конфликт с налоговиками.

НОВАЯ ОЦЕНКА

Напомню, что полезные возвраты, которые выявляются при демонтаже, включаются в расходы по рыночной стоимости сравнительно недавно. С 1 января текущего года. А до этого они в налоговом учете принимались как сумма уплаченного налога. То есть если рыночная стоимость какого — нибудь полезного возврата 100 руб., налог на прибыль – 20 руб. И в налоговом учете такой актив принимался по стоимости только 20 руб. Сейчас принимаются все 100 руб.

Расходы на командировку в отдельных случаях увеличивают первоначальную стоимость основного средства.

Теперь небольшое отступление по командировкам. Затраты на командировки также могут включаться в первоначальную стоимость основного средства. Но только в том случае, если командировочное задание целиком связано с приобретением основного средства.

Допустим, водитель поехал, чтобы пригнать приобретенный автомобиль. Все затраты по авансовому отчету будут включены в стоимость приобретенного автомобиля. А это суточные, стоимость проезда до места получения автомобиля, проживания в этом месте. А также стоимость ГСМ, необходимых для того, чтобы привезти автомобиль с места продажи.

Если же командировка имеет смешанный характер, то командировочные расходы даже не разбиваются. Например, посетить компьютерную выставку и приобрести там несколько компьютеров. Либо встретиться с поставщиками и заодно проконтролировать погрузку основного средства на ж/д платформу. В этом случае все затраты целиком идут на текущие расходы того подразделения, работник которого ездил в данную командировку.

В бухучете проценты за кредит учитываются только в стоимости инвестиционных активов.

НАЛОГОВЫЙ УЧЕТ

Следующий момент – это проценты за кредит. В налоговом учете они не попадают в первоначальную стоимость объекта ни при каких условиях. Это всегда внереализационные расходы. Но в Налоговом кодексе много нюансов учета процентов.

БУХУЧЕТ

Что касается бухгалтерского учета, то проценты за кредит попадают в первоначальную стоимость объектов, если они классифицируются как инвестиционные активы. То есть когда компания покупает автомобили, компьютеры, станки – не инвестиционные активы. В этом случае проценты за кредит в стоимость не попадают. Даже если компания берет кредит на приобретение автомобиля по лизингу. Инвестиционным активом является объект, который требует длительного времени и затрат на его сооружение. Либо на доведение его до состояния, пригодного к использованию. К инвестиционным активам относятся объекты капитального строительства. А также объекты нематериальных активов, создаваемых своими силами, и объекты НИОКР.

В стоимость инвестиционных активов проценты за кредит включаются по правилам, предусмотренным ПБУ15/2008 «Учет расходов по кредитам и займам».

Отмечу, что нельзя включать проценты за кредит в первоначальную стоимость объекта, если его строительство фактически еще не начато. Если компания купила землю и собирается на ней строить, то проценты за кредит включить в счет 08 нельзя. Это необоснованное завышение капитальных вложений.

Статья напечатана в журнале «Семинар для бухгалтера» № 7, 2010

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Документы, необходимые для ввода в эксплуатацию недвижимости

Для ввода построенной недвижимости застройщику обязан оформить специальное разрешение, выдаваемое учреждением, разрешившим строительство (согласно п. 2 ст. 55 Градостроительного кодекса РФ). Для получения разрешения необходимы такие документы:

- документы, предоставляющие право на участок

- градостроительный план

- разрешение

- акт приемки объекта

- заключение Госстройнадзора

- технический план

Ввод в эксплуатацию и его оприходование должны совпадать.

Установление срока полезного использования (СПИ)

Комиссией по приему к учету основного средства устанавливается СПИ, необходимый для начисления амортизации со следующего за постановкой на учет месяца. Срок, в период которого списывают первоначальную стоимость, устанавливается исходя из амортизационной группы, соответственно и СПИ, т.е. времени использования его для извлечения доходов, режима, количества смен и условий эксплуатации, проведение ремонта и других ограничений (например, срока аренды). СПИ должен быть оформлен приказом руководителя (в произвольной форме), и который может быть пересмотрен в результате реконструкции, дооборудования и т.д. основного средства.

Важно! СПИ для целей бухгалтерского и налогового учета лучше установить одинаковыми, чтобы не отражать временные разницы.

СПИ важен для налогообложения налогом на имущество: чем он больше для целей бухучета, тем дольше организация платит налог на имущество. Но это нужно обосновать в приказе.

Как отразить модернизацию полностью самортизированного ОС в бухгалтерском и налоговом учете?

Имущество с истекшим сроком полезного использования (СПИ) и нулевой остаточной стоимостью вполне может применяться в деятельности, приносящей доход. Организация может модернизировать или реконструировать такое имущество, чтобы вернуть ему полезные свойства.

Затраты на модернизацию основного средства увеличивают его первоначальную стоимость как в бухгалтерском учете (п. 27 ПБУ 6/01), так и для целей налогообложения прибыли (п. 2 ст. 257 НК РФ), а затем списываются через амортизацию. Однако порядок амортизации модернизированного ОС в бухгалтерском и налоговом учете различается.

В бухгалтерском учете годовая сумма амортизационных отчислений для модернизированного основного средства определяется из расчета его остаточной стоимости и оставшегося срока полезного использования, который может быть пересмотрен организацией в сторону увеличения (п. 60 Методических указаний по бухучету ОС).

В результате модернизации полностью самортизированного объекта ОС его остаточная стоимость будет соответствовать затратам на модернизацию. Но срок полезного использования такого объекта уже истек. Поэтому, чтобы погасить затраты на модернизацию, организация вынуждена увеличить СПИ, иначе начисление амортизации невозможно.

В налоговом учете часть затрат на модернизацию ОС можно учесть в расходах единовременно, в месяце окончания работ по модернизации, применив амортизационную премию (п. 9 ст. 258 НК РФ). После модернизации срок полезного использования может увеличиться или остаться неизменным (п. 1. ст. 258 НК РФ).

Что касается расчета суммы ежемесячной амортизации модернизированного объекта ОС при применении линейного метода, то данный вопрос законодательством не урегулирован.

Согласно позиции Минфина России (см., например, письмо от 16.11.2016 № 03-03-06/1/67358), начиная с месяца, следующего за месяцем ввода модернизированного основного средства в эксплуатацию, амортизация по нему начисляется, исходя из следующих показателей:

- первоначальной стоимости ОС, увеличенной на сумму модернизации;

- той нормы амортизации, которая изначально применялась к ОС при введении его в эксплуатацию. Если после модернизации ОС средства срок полезного использования объекта увеличился, то организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового СПИ. Но срок можно увеличить только в тех пределах, которые установлены для амортизационной группы данного ОС.

Аналогичный подход применяется, если организация осуществила модернизацию ОС, которое полностью самортизировано, и остаточная стоимость которого равна нулю (письмо Минфина России от 25.10.2016 № 03-03-06/1/62131).

Существует и иная точка зрения (см., например, постановление Арбитражного суда Восточно-Сибирского округа от 04.06.2015 № Ф02-1262/2015, Ф02-1612/2015 по делу № А19-9978/2014), согласно которой сумму амортизационных отчислений полностью самортизированного ОС следует рассчитывать исходя из:

- суммы модернизации (реконструкции);

- новой нормы амортизации, которую необходимо определить исходя из пересмотренного срока полезного использования, поскольку срок полезного использования до модернизации истек.

В «1С:Бухгалтерии 8» редакции 3.0 поддерживается позиция «осторожного» налогоплательщика, поэтому модернизация основного средства в налоговом учете рассчитывается в соответствии с рекомендациями Минфина.

Пример 1

| Организация ООО «Комфорт-сервис» применяет общую систему налогообложения (ОСНО) и положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н). В апреле 2022 года ООО «Комфорт-сервис» принимает решение модернизировать деревообрабатывающий станок, отнесенный ко второй амортизационной группе, который полностью самортизирован в бухгалтерском и налоговом учете. Первоначальная стоимость станка составляет 180 000,00 руб. При принятии к учету ОС был установлен срок полезного использования 36 месяцев. Сумма затрат на модернизацию без учета НДС составила 90 000,00 руб. Амортизационная премия не применяется. Согласно учетной политике ООО «Комфорт-сервис» применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете. |

Зарегистрируем факт модернизации ОС одноименным документом. На закладке Объект строительства нужно указать суммы затрат на модернизацию, накопленные по данному объекту (90 000, 00 руб.). Их можно заполнить автоматически по кнопке Рассчитать суммы.

На закладке Основные средства нужно заполнить список модернизируемых объектов ОС (кнопка Добавить). По условиям Примера 1 — это один объект (деревообрабатывающий станок).

В поле Срок использ. автоматически проставляется срок полезного использования, установленный при принятии к учету ОС для целей бухгалтерского и налогового учета. Поскольку объект полностью самортизирован, то для целей бухгалтерского учета необходимо указать новый СПИ, например, 51 месяц. Для целей налогового учета указан максимальный срок для данной амортизационной группы, поэтому его изменять нельзя. При нажатии на кнопку Распределить суммы затрат на модернизацию распределяются равными долями по всем указанным в табличной части основным средствам.

После проведения документа Модернизация ОС формируется бухгалтерская проводка:

Дебет 01.01 Кредит 08.03 — на увеличение первоначальной стоимости основного средства (90 000,00 руб.).

Для целей налогового учета указанная сумма также фиксируются в специальных ресурсах регистра бухгалтерии:

Сумма НУ Дт 01.01 и Сумма НУ Кт 08.03

Помимо движений по бухгалтерскому и налоговому учету также формируются записи в периодические регистры сведений, отражающие информацию об основном средстве.

Для модернизированных ОС, по которым истек срок полезного использования, параметры амортизации нужно уточнить с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА — Параметры амортизации ОС). Если этого не сделать, то в следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа прервет обработку и выдаст сообщение об ошибке.

При вводе документа Изменение параметров амортизации ОС в шапке следует указать следующие реквизиты (см. рис. 3):

- наименование события в «жизни» основного средства, которое отражается данным документом;

- установить флаги Отражать в бухгалтерском учете и Отражать в налоговом учете.

Рис. 3. Изменение параметров амортизации

В табличном поле указываются:

- основное средство, у которого изменяются параметры начисления амортизации;

- в поле Срок использ. (БУ) — новый СПИ основного средства в бухучете в месяцах (51 месяц);

- в поле Срок для аморт. (БУ) — срок полезного использования для начисления амортизации в бухгалтерском учете, то есть разницу между новым и прежним сроком полезного использования в месяцах (15 месяцев);

- в поле Стоимость для вычисления аморт. (БУ) — стоимость модернизации основного средства для начисления амортизации в бухгалтерском учете (90 000,00 руб.);

- в поле Срок использ. (НУ) — новый срок полезного использования в месяцах для начисления амортизации в налоговом учете. Если срок полезного использования не изменяется, в этой колонке указывается прежний срок полезного использования (36 месяцев).

В следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа будет рассчитывать амортизацию согласно уточненным параметрам и в соответствии с рекомендациями Минфина.

Сумма амортизации модернизированного станка составит:

- в бухгалтерском учете — 6 000,00 руб. (90 000,00 руб. / 15 месяцев);

- в налоговом учете — 7 500,00 руб. ( (180 000,00 руб. + 90 000,00 руб.) / 36 месяцев).

Бухгалтерский учет ввода в эксплуатацию

В бухучете первоначальной стоимостью купленных основных средств, является сумма всех затрат организации, кроме НДС и других возмещаемых налогов.

Стоимость этих средств возмещается за счет начисления амортизации на основании СПИ, т.е. чем больше СПИ, тем медленнее снижается его стоимость.

В бухучете (не в налоговом) можно установить любой срок и при его определении можно, но не обязательно руководствоваться Классификацией. Но этот срок должен быть обоснован представленными показателями, документацией и т.д.

Бухгалтерский учет ввода основных фондов

Учет затрат по вводу основного средства должен быть осуществлен в порядке, установленном организацией.

| Операция | Дебет | Кредит |

| Получение от учредителей | ||

| Задолженность учредителей | 75-1 | 80 |

| Поступление в счет вклада в уставный капитал | 08 | 75-1 |

| Построение подрядным способом (сторонней организацией) | ||

| Формирование стоимости подрядных работ | 08 | 60 |

| Построение хозяйственным способом (самой организацией) | ||

| Списание материалов на строительство | 08 | 10 |

| Начисление сотрудникам (строителям) зарплаты | 08 | 70 |

| Приобретение (без монтажа) | ||

| Начисление поставщику сумм выплат | 08 | 60 |

| Учет доставки | 08 | 76,60,23… |

| Приобретение (с монтажом) | ||

| Начисление поставщику сумм выплат за оборудование | 07 | 60 |

| Передача оборудования в монтаж | 08 | 07 |

| Списание затрат на монтаж | 08 | 10,70,69… |

| Получение безвозмездно | ||

| Принятие к учету основных средств (счет 91) | 01 | 91 |

| Введение объекта в эксплуатацию | 01 | 08 |

При этом, НДС является возмещаемым налогом и не учитывается в первоначальной стоимости.

Принятие к учету ОС в 1С: Бухгалтерия 8 (редакции 2.1)

продолжает цикл обучающих видео по работе в 1С:Бухгалтерия на нашем YouTube-канале!

Новое видео станет для вас пошаговой инструкцией по учету основных средств в 1С 8.3.

Смотрите новое видео Принятие к учету ОС (основных средств) для 1С: Бухгалтерия 8 редакции 2.1.

Начнем с того, что весь блок документов, справочников и отчетов по учету ОС сосредоточен в разделе «Основные средства и НМА»

.

Поступление оборудования

в программе отражается документом

«Поступление оборудования»

— это тот же документ «Поступление товаров и услуг» просто с заранее выбранным видом операции «Оборудование». Здесь основное средство приходуется на склад на счет 08.1.1. На вкладке «Оборудование» в поле «Номенклатура» выбирается элемент из справочника «Номенклатуры», указывается количество, цена, % НДС и счета учета.

После проведения будет сформирована бухгалтерская запись Дт 08.1.1 Кт 60.1

Если были понесены дополнительные расходы, которые должны увеличить стоимость оборудования, то для их отображения можно воспользоваться документом «Поступление доп. расходов».

Если есть необходимость доукомплектовать

оборудование какими-то комплектующими, то для этого может быть использован документ

«Комплектация номенклатуры»

вид операции Комплектация. Сами комплектующие могут как уже числиться на складе, так и быть оприходованы с помощью документа «Поступление товаров и .

Далее основное средство необходимо принять к учету. Для этого предусмотрен документ «Принятие к учету ОС» вид операции «Оборудование»

. Принятие основных средств к учету означает, что формирование стоимости основного средства окончено. Как правило, это происходит одновременно с вводом основного средства в эксплуатацию.

Заполнение документа «Принятие к учету ОС»:

— на вкладке Основные средства

в шапке необходимо указать счет, оборудование и склад на котором учитывается оборудование.

— в табличной части Основные средства

необходимо выбрать объект ОС из справочника, его можно предварительно создать или создать непосредственно в документе «Принятие к учету ОС».

В карточке основного средства необходимо заполнить данные только на первой вкладке «Основные сведения», данные на остальных вкладках будут заполнены по данным документа Принятие к учету ОС после его проведения.

В табличной части для ОС в колонке Инв. №

автоматически присваивается номер, равный коду основного средства, при необходимости его можно изменить.

Продолжим заполнение нашего документа.

— в табличной части «Драгметаллы»

можно указать состав драгоценных металлов и их количество для основного средства, если их (драгметаллов) состав можно определить исходя из сопроводительных документов. Если количество драгметаллов на момент принятия к учету основных средств неизвестно, тогда при принятии к учету в табличной части Драгметаллы:

* можно указать виды металлом и в колонке «Способ определения» указать значение «Комиссионно»

* если ничего неизвестно о видах металлов и о их количестве, то просто пропустить заполнение этой табличной части.

Тогда содержание драг металлов будет установлено комиссией при списании и отражено в документе «Списание ОС».

На вкладке «Бухгалтерский учет»

необходимо выбрать порядок учета: начисление амортизации или стоимость не погашается. Указать:

* МОЛ, на котором будет числиться ОС;

*Способ поступления

* Счет учета (по умолчанию проставляется 01.1);

* Счет начисления амортизации (износа): (по умолчанию это счет 02.1);

* проставить флаг Начислять амортизацию, если амортизация по этому ОС должна начисляться с месяца следующего за месяцев ввода в эксплуатацию; * Способ начисления амортизации (как правило линейный);

Но в зависимости от применяемого способа начисления амортизации дополнительно заполняются следующие реквизиты:

- При применении способа уменьшаемого остатка

в поле Коэффициент ускорения указывается применяемый при начислении амортизации коэффициент ускорения. - При применении способа начисления амортизации пропорционально объему продукции (работ)

:

o Параметр выработки — наименование характеристики, объем которой используется для начисления амортизации.

o Предполагаемый объем выработки — предполагаемый объем продукции (работ), исходя из которого будет начисляться амортизация. Объем указывается в единицах измерения параметра выработки.

· При применении способа начисления амортизации линейный – СПИ в месяцах.

* График амортизации по году — не заполняется, если амортизация начисляется ежемесячно, используется только в организациях с сезонным характером производства.

На вкладке Налоговый учет

заполнение данных происходит аналогичным образом. Одна особенность – это наличие флага Включить инвестиционный вычет в состав расходов. Флаг устанавливается, если по основным средствам предполагается начисление инвестиционного вычета. Если он установлен, дополнительно указывается размер инвестиционного вычета (в процентах), а также счет затрат и соответствующая ему аналитика для включения инвестиционного вычета в состав расходов.

На вкладке Дополнительно

можно указать членов комиссии, которые должны отразиться в печатных формах к документу. Это можно сделать вручную по кнопке «Добавить» или предварительно создать документ «Комиссия организации», в котором для вида документа «Принятие к учету ОС» указать состав комиссии, которая будет автоматически попадать в документ.

При проведении документ сформирует бухгалтерскую запись по принятию к учету объекта ОС: Д 01.1 К 08.1.1

.

Теперь основное средство считается принятым к учету. Амортизация по нему будет начисляться в конце месяца с помощью «Закрытия месяца», а именно регламентной операцией Амортизация основных средств

.

Подписывайтесь на наш YouTube-канал, смотрите наши обучающие видео и работайте в 1С:Бухгалтерия легко!

Пример проводок при приобретении основного фонда

ООО «Альфа и омега» приобрело у ООО «Бета и гамма» объект основного средства 236000 руб. (в том числе НДС 36000 руб.) для использования в производственной деятельности. Обе организации являются плательщиками НДС. В учете операции будут отражены такими проводками:

| Операция | Дебет | Кредит | Сумма | Основание |

| Поступило основное средство | 08 | 60 | 200000 | Акт приема |

| Отражен НДС по основному средству | 19 (субсчет НДС) | 60 | 36000 | Счет-фактура |

| Оплата за основное средство (с НДС) | 60 | 51 | 236000 | Платежное поручение |

| Предъявление НДС к вычету | 68 | 19(субсчет НДС) | 36000 | Книга покупок |

| Ввод в эксплуатацию | 01 | 08 | 200000 | Акт ОС-1 |

Налоговый учет введенного основного средства

Порядок расчета первоначальной стоимости вводимого основного средства не зависит от того новые основные средства вводятся или бывшие в эксплуатации и учитывается вся сумма расходов на приобретение (изготовление), доставку, ремонт (модернизацию) за вычетом НДС и акцизов, но при покупке основного средства, уже использованного продавцом, не должно учитываться отражение остаточной стоимости по документам поставщика и уже начисленной амортизации.

При вводе в эксплуатацию необходимо установить срок использования как и в бухучете, определяемый на дату ввода в эксплуатацию самостоятельно с учетом классификации. Но по бывшим в употреблении основные средства норма амортизации должна учитывать СПИ, при эксплуатации предыдущими владельцами на основании срока полезного использования:

- по классификации (также касается приобретения имущества у физлиц – не ИП)

- установленного по классификации и уменьшенного на срок использования бывшими владельцами по факту

- установленного прежним собственником и уменьшенного на срок использования предыдущими собственниками по факту

Момент включения актива в состав основных средств

Начисление налога на имущество связывается с фактом отражения имущества в бухгалтерском учете в качестве основного средства. Однако законодательство о бухгалтерском учете (ПБУ 6/01) не дает точного ответа, в какой момент следует признать имущество основным средством.

В статье на основе анализа судебной практики рассматриваются различные подходы к определению момента включения объекта капитального строительства в состав основных средств.

Недвижимое имущество вводится в эксплуатацию с даты получения разрешения на ввод объекта в эксплуатацию

В соответствии с п. 1, 2 ст. 55 Градостроительного кодекса РФ разрешение на ввод объекта в эксплуатацию представляет собой документ, который удостоверяет выполнение строительства […] в полном объеме в соответствии с разрешением на строительство, соответствие построенного […] объекта капитального строительства градостроительному плану земельного участка и проектной документации и является основанием для ввода объекта в эксплуатацию.

Следовательно, в целях соблюдения требований градостроительного законодательства моментом окончания строительства и моментом ввода объекта в эксплуатацию является дата получения разрешения на ввод объекта в эксплуатацию. Именно после указанной даты разрешается эксплуатировать объект в соответствии с нормами градостроительного законодательства.

Анализ налогового и бухгалтерского законодательства, судебной практики подтверждает, что, по общему правилу, именно получение разрешения на ввод объекта недвижимости в эксплуатацию является основанием для включения стоимости основного средства в налоговую базу по налогу на имущество.

В соответствии со ст. 374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое […] учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

В Положении по бухгалтерскому учету основных средств (ПБУ 6/01) предусмотрены 4 условия для включения актива в состав основных средств (п. 4 ПБУ 6/01):

- Предназначение актива для использования в деятельности организации (производство продукции или передачи в аренду);

- Эксплуатация в течение срока, превышающего 12 месяцев;

- Предназначение актива для получения организацией экономической выгоды в будущем;

- Организация не планирует продажу актива.

Как видно из приведенных условий, основным содержательным критерием для включения актива в состав основных средств является его предназначение для использования в производстве или передачи во временное пользование (в аренду).

Обычно здание, сооружение, законченное строительством, предназначено для использования по своему назначению только после получения разрешения на ввод в эксплуатацию, поскольку эксплуатация здания без разрешения не допускается.

Указанной логикой руководствуются суды, рассматривая вопрос о моменте включения актива в состав основных средств и, следовательно, в базу по налогу на имущество.

Так, например, ФАС Северо-Западного округа в Постановлении от 17.12.2008 г. по делу № А21-1145/2008 рассмотрел следующую ситуацию.

30.09.2005 г. между налогоплательщиком и арендатором был заключен договор аренды недвижимого имущества, акт приемочной комиссии был подписан в ноябре 2005 года. Налогоплательщик включил недвижимое имущество в состав основных средств, начиная с 01.12.2005 г., с этой же даты начал исчислять налог на имущество. Налоговая инспекция посчитала, что необходимо начинать уплачивать налог с октября 2005 г., т.е. после заключения договора аренды. Суд признал позицию налогоплательщика правомерной, указав следующее:

«Здания могут быть зачислены в состав основных средств только после их приемки в эксплуатацию в установленном порядке. Согласно пункту 8 постановления Совета министров СССР от 23.01.1981 N 105 «О приемке в эксплуатацию законченных строительством объектов» датой ввода объекта в эксплуатацию считается дата подписания акта государственной приемочной комиссией. Таким образом, Общество передавало в аренду объекты, которые правомерно учитывались на счете 01 после оформления и утверждения акта от 10.11.2005» [1].

Аналогичный вывод можно сделать из анализа Методических рекомендаций по бухгалтерскому учету основных средств (утв. Приказом Минфина РФ от 13.10.2003 г. № 91н).

В соответствии с п. 23 Методических рекомендаций основные средства принимаются к учету по первоначальной стоимости. В первоначальную стоимость включаются затраты, связанные с приведением актива в состояние, пригодное для использования (п. 32 Методических рекомендаций).

Поэтому пока не будут выполнены мероприятия, связанные с приведением актива в состояние, пригодное для использования, перевод его в состав основных средств не будет являться правомерным, поскольку не сформирована первоначальная стоимость. В частности, к таким мероприятиям должно относиться получение всех разрешений, устраняющих юридические препятствия для использования объекта основных средств.

***

Однако дата получения разрешения на ввод объекта в эксплуатацию не является безусловным основанием для возникновения налоговых последствий.

Анализ судебной практики показывает, что включение здания в состав основных средств в момент получения разрешения на ввод в эксплуатацию является лишь юридической презумпцией [2] определения момента ввода в эксплуатацию (и начисления налога на имущество).

Как показывает судебная практика, эта презумпция может быть опровергнута в двух случаях:

- если объект начал фактически использоваться до даты получения разрешения на ввод в эксплуатацию, или

- если объект не может использоваться по своему назначению после получения разрешения на эксплуатацию.

Фактический момент ввода в эксплуатацию возникает до получения разрешения

Судебная практика применения налогового законодательства исходит из принципа автономности налогового законодательства [3] и концепции приоритета существа над формой.

Ни налоговое, ни бухгалтерское законодательство не связывают перевод актива на 01 счет (включение в состав основных средств) с тем, были ли соблюдены требования отраслевого законодательства (например, в сфере строительства). Единственный содержательный критерий перевода актива в состав основных средств, как указывалось выше, — это его готовность (предназначение) для использования в деятельности организации. Если актив начал эксплуатироваться до даты получения разрешения на ввод в эксплуатацию, то, очевидно, что этот актив готов для использования в деятельности организации.

Поэтому, с точки зрения бухгалтерского и налогового законодательства, в рассмотренной ситуации именно дата фактического ввода должна иметь правовое значение для начисления налога на имущество.

Поскольку такой вывод (о фактической эксплуатации объекта до получения разрешения на его эксплуатацию) указывает на нарушение налогоплательщиком норм градостроительного законодательства, то факт эксплуатации объекта до даты получения разрешения должен доказывать налоговый орган.

В некоторых случаях это не составит для инспекции особого труда. Например, в ситуации, когда организация, созданная только с целью эксплуатации актива, начинает отражать выручку от реализации товаров (услуг), произведенных при помощи этого актива.

В этой ситуации, по нашему мнению, дополнительным аргументом в пользу того, что актив не является основным средством, будет выступать документально подтвержденный довод о том, что актив используется в пуско-наладочных работах, связанных с опробованием под нагрузкой, например, несущих конструкций, фундамента, оборудования. В этом случае не происходит фактического использования актива в качестве основного средства, а ведутся работы по доведению актива до состояния, необходимого для использования.

Фактический момент ввода в эксплуатацию возникает после получения разрешения

По общему правилу, обязанность по уплате налога на имущество не может зависеть от усмотрения налогоплательщика по вопросу, когда именно начинать фактическую эксплуатацию объекта недвижимости.

Однако возможны ситуации, когда получение разрешения на ввод объекта в эксплуатацию не свидетельствует об объективной возможности использовать актив в целях, указанных в подп. 1 п. 4 ПБУ 6/01. В частности, если после получения разрешения на ввод объекта в эксплуатацию объект недвижимого имущества не может использоваться по назначению.

Указанной ситуации была дана оценка Президиумом ВАС РФ в Постановлении от 16.11.2010 г. № ВАС-4451/10.

Из обстоятельств дела следует, что налогоплательщиком было получено разрешение на ввод объекта в эксплуатацию и зарегистрировано право собственности ан гостинично-административный комплекс. Однако после получения разрешения (и регистрации права собственности) здание требовало существенных капитальных вложений (в отделку помещений). В связи с этим налогоплательщик считал, что здание объективно не способно использоваться в деятельности организации, поскольку не соответствует своему предназначению.

Суд первой инстанции удовлетворил требования налогоплательщика, указав следующее:

«Строительство корпуса здания и последующая его внутренняя отделка должны рассматриваться как единый процесс создания гостинично-административного комплекса, по завершению которого и возникает объект, отвечающий признакам основного средства».

Однако ФАС СЗО посчитал правомерным доначисление налога на имущество с момента регистрации права собственности на объект недвижимого имущества в июле 2007 г.

Президиум ВАС РФ в результате рассмотрения настоящего дела поддержал выводы, изложенные в Решении Арбитражного суда первой инстанции.

[1] К аналогичному выводу пришел ФАС Уральского округа в Постановлении от 30.09.2009 г. № Ф09-7348/09-С3

[2] Т.е. предположением о наличии какого-либо факта (в нашем случае – факта ввода объекта в эксплуатацию) при доказанности другого факта (в нашем случае – факта выдачи разрешения

[3] Например, этот принцип был положен в основу Постановления Президиума ВАС РФ по делу № 5600/07 от 18.09.2007 г., принятому в пользу налогоплательщика

Ответы на распространенные вопросы

Вопрос №1: При покупке у физического лица можно ли принять к учету на основании договора купли-продажи и акта приема-передачи?

Ответ: У продавца-физлица нет обязанности предоставить формы ОС-1 (ОС-1а), поэтому для принятия имущества к учету достаточно актов приема-передачи в произвольной форме, но с обязательным указанием реквизитов, в соответствии с 402-ФЗ для первичной документации.

Вопрос №2: Нужно ли вводить в эксплуатацию, которое планируется сдавать в аренду (лизинг)?

Ответ: Для того, чтобы начать его использование в качестве используемого для аренды (для извлечения дохода), его нужно ввести в эксплуатацию на счет 03: Д03 К08.