18.02.2019

Обзор подготовлен на релизе 3.0.67.74, но уже как минимум год конфигурация начисляет и выплачивает зарплату и НДФЛ именно таким способом. Поэтому с помощью этих секретов я исправила уже несколько баз за 2022 год для того, чтобы в 2022 году автоматически формировать 6-НДФЛ из 1С:Бухгалтерия 8, ред 3 и проверить вручную подготовленную отчетность за 2022 год.

В 1С:Бухгалтерия 8, редакция 3 правильный отчет 6-НДФЛ можно сформировать в автоматическом режиме.

Если не хотите тратить много времени на создание 6-НДФЛ и, затем 2-НДФЛ, то готовьтесь к этому отчету всякий раз при выплате зарплаты, а это 2 раза в месяц , в соответствии с российским законодательством.

Рецепт простой. Выполняйте правила по которым работает подсистема учета НДФЛ в 1С:Бухгалтерия 8, ред.3 и каждый раз при выплате зарплаты проверяете отчет «Подготовка к 6-НДФЛ». Каждая строка отчета соответствует строке в регламентированном отчете 6-НДФЛ с удобным дополнением-расшифровкой по сотрудникам.

Я подготовила сводные правила на что обращать внимание при начислении и выплаты зарплаты, чтобы отчет 6-НДФЛ получился правильным.

Методика выплаты

1. При выплате межрасчетных начислений до аванса — отпуска, больничные. Указываем что документ — Выплата зарплаты за текущий месяц и по кнопке Заполнить должна заполнится правильная сумма.

2.При выплате отпускных или больничных после аванса нужно явно Добавить сотрудника и убрать строчку, связанную с выплатой аванса.

3.Помним последовательность проведения и заполнения документов Начисление (зарплаты, отпуска, больничного)-Ведомость к выплате-Выписка или РКО.

4.При выплате авансом всей суммы, начисленной за текущий месяц руками вносим в ведомость к выплате документ начисления зарплаты и налог.

5.При одновременной выплате одному сотруднику за месяц через банк и кассу суммы налога нужно корректировать вручную, так как программа не увидит правильного распределения сумм.

7. Не копируйте документы выплаты, а создавайте новые.

8. Если в документе Выплата зарплаты на аванс точка стоит на авансе, а все равно выходят ошибки, то переставьте точку на Выплата зарплаты, удалите налог НФДЛ (он должен удерживаться только при выплате зарплаты), уберите ссылку на документ начисления зарплаты и после этого верните точку на «аванс».

9. Сначала ведомость на выплату, затем Выписка по банку или Расходный кассовый ордер. если захотите переделать-отмените проведение списания денег, после этого заполняйте Ведомость на выплату.

10. Если вы исправляете предыдущий период- отменяйте все до сегодняшнего дня документы выплаты. И проводите последовательно, хоть за весь прошедший год, ведомость на выплату, документ списания денег, ведомость на выплату, документ списания денег и т.д.

11. Начисленный НДФЛ формируется документом начисление зарплаты и если все правильно начислилось, то не нужно его перепроводить при исправлениях. Проверяйте как начисляется НДФЛ с премий — если начисление премии пошло двумя строчками — откорректируйте, чтобы было одной строчкой.

12. Удержанный НДФЛ формируется с помощью документа Ведомость к выплате+ Выписка или РКО

13. Перечисленный НДФЛ формируется с помощью документа Списание с расчетного счета с видом операции Перечисление налог и с выбранным налогом «НДФЛ при исполнении обязанностей налогового агента». Нужно чтобы этот налог был в программе автоматически установленный, не нужно его создавать самим. Иначе будут ошибки. На картинке ниже будет показано как узнать что правильно оформляете Перечисление НДЛФ. В документе можно руками указать чей налог перечисляется или автоматически при проведении.

14. Если налога начислено не было, то при перечислении НДФЛ в бюджет автоматически НЕ сработает распределение по сотрудникам. Исправьте вручную через гиперссылку «Разбить по сотрудникам».

Заполнение формы 6-НДФЛ с 2022 в 1С ЗУП 3.1

Содержание

Что изменилось?

С 2022 года форма 2-НДФЛ интегрируется в состав формы 6-НДФЛ на основании нового федерального закона, принятого 19 сентября 2019 года, который утверждает правки в НК. Закон № 325-ФЗ «О внесении изменений в части I и II НК РФ».

Приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected] утверждена новая форма 6-НДФЛ и уже за 1 квартал 2022 года отчитываться нужно будет по ней.

Состав новой формы 6-НДФЛ

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента» Данные аналогичны Разделу 2 предыдущей формы.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» Данные аналогичный разделу 1 предыдущей формы 6-НДФЛ.

- Приложение № 1 «Справка о доходах и суммах налога физического лица» Это мигрировавшие справки 2-НДФЛ, заполняются раз в год при заполнение годовой отчетности.

Обзор и заполнение 6-НДФЛ в 1С

Новая форма в конфигурации 1С Зарплата и Управление персоналом появилась в релизе номер 3.1.16.133, для сдачи отчета по новой форме проверьте, чтобы Ваш релиз соответствовал этому или был новее.

Для того, чтобы посмотреть и заполнить новую форму откроем ее в разделе Отчетность, справки – 1С-Отчетность

В открывшемся окне, кликаем по кнопке Создать, в открывшемся списке раскрываем папку Отчетность по физлицам и выбираем 6-НДФЛ (с 2022 года), кликаем дважды по строке.

Перед нами откроется окно выбора периода отчетности, попробуем заполнить отчет 6-НДФЛ за 1 квартал 2022 года.

Кликаем по кнопке Создать, перед нами откроется форма отчета.

По кнопке Заполнить, попробуем сформировать отчет.

Заполнение первого раздела 6-НДФЛ

Раздел 1 аналогичен Разделу 2 предыдущей версии отчета, главное отличие это появление кода КБК, по которому заполняется перечисленный НДФЛ, при перечислении НДФЛ по 15 % ставке отчет формируется по двум КБК, КБК 18210102010011000110 для ставки 13% и КБК 18210102080011000110 для ставки 15%

В поле 020 приводится обобщенная по всем физлицам сумма НДФЛ, удержанная за три последних месяца отчетного периода:

В поле 021 заполняется дата, не позднее которой необходимо уплатить удержанный НДФЛ. Указывается планируемая дата перечисления НДФЛ.

В поле 022 указана сумма подлежащая перечислению в указанную дату.

В поле 030 указывается сумма возвращенная организацией физическим лицам сумма НДФЛ согласно ст. 231 НК РФ. Возврат НДФЛ теперь отражается только в Разделе 1 новой формы 6-НДФЛ.

В поле 031 указывается дата возврата налога согласно ст. 231 НК РФ

В поле 032 указывается сумма налога возвращенная физлицам.

Заполнение второго раздела 6-НДФЛ

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год и полностью копирует применяющуюся сейчас 2-НДФЛ.

Новая форма применяется с представления расчета 6-НДФЛ за первый квартал 2022 года.

Нулевая отчетность по 6-НДФЛ

Порядок заполнения формы 6-НДФЛ подразумевает, что представлять ее необходимо только в том случае, когда налогоплательщик начисляет доход в пользу физического лица.

Если же организация или индивидуальный предприниматель не начисляет в пользу физических лиц доходы, они не являются налоговыми агентами, а, следовательно, у них отсутствует обязанность по представлению «нулевой» налоговой отчетности по форме 6-НДФЛ.

Подробнее на сайте налоговой.

На что обращать внимание в картинках

Перечисленный НДФЛ

Ведомость на выплату и удержанный НДФЛ

Формирование 6-НДФЛ в «1С: ЗУП» («Зарплата и управление персоналом»)

Специалисты — разработчики «1С» оперативно отреагировали на изменения в законодательстве и дополнили релизы новой формой отчетности. Как и все остальные формы налоговых отчетов в «1С», по истечении отчетного периода 6-НДФЛ можно заполнить автоматически, программными средствами. Рассмотрим этот процесс на примере «1С: ЗУП» (3.0).

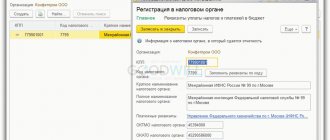

Для формирования 6-НДФЛ в 1С: ЗУП в главном меню «Отчетность. Справки» следует выбрать «1С — Отчетность», затем пункт «Создать» и в выпадающем меню «6-НДФЛ».

В появившемся окне для заполнения 6-НДФЛ следует выбрать организацию и указать период, за который формируется отчет.

ОБРАТИТЕ ВНИМАНИЕ! Под заполняемыми полями в окне 6-НДФЛ будет видна информация о редакции формы, которую заполнит программа. В дальнейшем в случае изменений для создания корректного отчета нужно будет отслеживать и правильную редакцию формы.

Нажимаем Enter и попадаем на страницу формы. Проверяем данные (помимо информации об организации и периода, будут видны также тип отчета (первичный или корректирующий), дата подписания и т. п.). Затем нажимаем «Заполнить», и «1С» переносит данные из регистров начисления НДФЛ за отчетный период в форму. Проект отчета готов!

Осталось его проверить. Вручную это можно сделать, сформировав в той же «1С» расчетную ведомость за тот же период. При корректном заполнении отчета показатели строк 110 «Сумма начисленного дохода» и 140 «Сумма исчисленного налога» в 6-НДФЛ должны совпадать с итогами по графам «Всего начислено» и «Всего удержано» в расчетных ведомостях за тот же период.

Исправление ошибок для формирования 6-НДФЛ — это отдельный обширный вопрос. В этой статье мы не будем останавливаться на нем подробно. Отметим только, что если при сверке с расчетной ведомостью обнаружены расхождения, то в проекте 6-НДФЛ доступна функция расшифровки строк. Для этого ставим курсор на нужную строку (например, 110) и либо дважды кликаем на нее левой кнопкой мыши, либо 1 раз нажимаем правую кнопку мыши и в выпадающем меню выбираем «Расшифровать». Получившуюся расшифровку удобно сверять с расчетной ведомостью на предмет выявления отличий.

Об отправке отчета в ФНС по электронным каналам связи читайте в статье «Можно ли заполнить форму 6-НДФЛ онлайн?».

Когда это не ошибка

«Незарплатные» доходы, учитываемые по дате выплаты, такие как отпуска, больничные, премии могут не попадать в отчет, потому что относятся не к тому периоду, когда они начислены, а к тому, когда выплачены.

Например, пособие по временной нетрудоспособности, начисленное в сентябре, но выплаченное в октябре, включается в 6-НДФЛ по дате получения дохода, которая относится к октябрю, т.е. к отчетному периоду «год», а не «9 месяцев». Следовательно, в отчет за 9 месяцев это пособие включено не будет, и это не является ошибкой!

Для наглядности примера пусть в ООО Лютик за 9 месяцев начисления произведены только в сентябре и только одной сотруднице Тюльпановой Л.Л.

Начисленная за сентябрь оплата по окладу и больничный выплачены в полной сумме 5 октября:

При формировании отчета 6-НДФЛ за 9 месяцев, в Раздел 1 в строку 020 попадает только оплата по окладу, сумма начислений по больничному попадет в годовой отчет, потому что по дате получения дохода относится к Октябрю:

Зарплата за декабрь выдана в январе 2022 года

Такую зарплату в расчете за 2022 год:

- В разделе 1 не показывайте — в декабре вы не удержали с нее НДФЛ.

- В разделе 2 включите в показатели полей 110, 112, 115, 130, 140 и 142, но не показывайте в строке 160 (налог еще не удержан) и в строке 170 (вы удержите его в следующем месяце).

Обращаем внимание, что согласно последним разъяснениям ФНС, зарплату не следует включать в 6-НДФЛ (в т. ч. в справки о доходах), если на дату сдачи расчета она еще не выплачена. Поэтому отчитываться лучше после установленного у работодателя срока выплаты зарплаты за последний месяц отчетного периода. Иначе потребуется уточненка.

В 6-НДФЛ за 1-й квартал 2022 года зарплату за декабрь, выданную в январе, и НДФЛ с нее отразите:

- в разделе 1 в полях 020, 021, 022; при этом в поле 021 укажите рабочий день, следующий за днем выплаты зарплаты;

- в разделе 2 — только в поле 160.

Такой порядок подтвердила ФНС в письме от 11.02.2022 № БС-3-11/[email protected]

Только на прошлой неделе закончилась кампания по сдаче годовой отчетности за 2015 г, но контролирующие органы не дремлют. С 1 квартала 2016 года нас ждет много интересного в этом направлении. Не буду рассматривать, какие изменения коснулись уже привычных для нас отчетов, например, формы 4-ФСС. Гораздо интереснее поговорить о совершенно новых формах отчетности. Сегодня я вам постараюсь рассказать о заполнении 6-НДФЛ в программе 1С ЗУП 2.5.

Несколько дней я примеривалась, с чего начать. Читала статьи на разных сайтах, форумы, слушала вебинары. И вот вчера утром решила рассмотреть наиболее распространенные ситуации, которые возникают в процессе работы в программе 1С ЗУП 2.5.

В большинстве случаев я прочитала, что в программе 1С ЗУП форма 6-НДФЛ заполняется автоматически, по кнопочке «Заполнить». Ну что ж, посмотрим J

Не буду рассказывать, что означает каждая строка в форме 6-НДФЛ и мучить ссылками на статьи законов. Это все вы можете прочитать в интернете. Я рассмотрю небольшой и конкретный пример с основными документами по начислению зарплаты в течение квартала. Ситуацию, когда зарплата начисляется в конце месяца один раз, никто не болеет и не ходит в отпуск и получает каждый месяц один и тот же оклад мы рассматривать не будем. Там действительно все происходит по кнопочке «Заполнить» J

Итак, в организации ООО «Инком плюс» в первом квартале 2016 года работало 10 человек. Люди брали беспроцентный заем, болели, уходили в отпуск и увольнялись. Что же из этого вышло?

Сначала рассмотрим настройки параметров учета, которые влияют на заполнение формы 6-НДФЛ.

Для наиболее точного отражения фактов выплаты доходов сотрудникам и срока перечисления НДФЛ в настройках параметров учета рекомендуется снять флажок «При исчислении НДФЛ принимать исчисленный налог к учету как удержанный»

На что же влияет эта настройка? В соответствии с п. 4 ст. 226 НК РФ

удержать начисленную сумму НДФЛ надо непосредственно из доходов налогоплательщика в момент их выплаты. Если флажок в настройке УСТАНОВЛЕН, то НДФЛ удерживается из доходов в момент начисления зарплаты, т.е. документом «Начисление зарплаты работникам» и в 6-НДФЛ раздел 2 будет выглядеть вот так:

Однако, как правило мы начисляем зарплату последним днем месяца, а выплачиваем в начале следующего. Т.е. фактически НДФЛ надо удержать уже в феврале и срок перечисления налога должен быть другим!

Т.е., решать конечно вам, менять эту настройку или нет, но если налоговики будут выставлять пени за каждый день просрочки платежа НДФЛ в бюджет, то дата по строке 120 имеет огромное значение.

ВНИМАНИЕ! Если до этого у вас в настройке параметров учета флажок «При исчислении НДФЛ принимать исчисленный налог к учету как удержанный» был установлен, а теперь вы решили его снять, то вам придется «перепровести» все документы начисления и выплаты зарплаты за 1 квартал. Делать это надо очень внимательно и аккуратно, т.к. перепроведение документов на выплату зарплаты с релиза 101.2 стало проблематичным.

Ну а теперь рассмотрим заполнение отчета 6-НДФЛ за 1 квартал 2016 года. При этом в январе один сотрудник болел, в феврале один сотрудник уволился и в марте один сотрудник был в отпуске, а для чистоты эксперимента зарплата за март полностью выплачена 3 марта J

Открываем форму 6-НДФЛ. Она находится в регламентированных отчетах в разделе «Отчетность по физлицам»

Открываем отчет и заполняем его по кнопочке «Заполнить»

Теперь сформируем отчет по НДФЛ за 1 квартал 2016 года и сравним данные с заполненным разделом 1:

Сравнив показатели в отчете с заполненным разделом 1, я понимаю, что все четко, понятно и правильно. Переходим теперь к анализу раздела 2:

Итак, в январе все четко: в строку 130 попадает начисление за январь без пособий по уходу за ребенком плюс доходы в натуральной форме:

483637,18-100+400,73=483937,91

Напоминаю, что там был больничный. Человек болел с 18 по 24 января. Сумма больничного отражена в своде начислений и удержаний:

Теперь посмотрим на февраль. За февраль выплаты производились дважды, что отражено в разделе 2 формы 6-НДФЛ двумя блоками. Напомню, в середине февраля был уволен один сотрудник. 15 февраля ему был выплачен полностью расчет: компенсация за отпуск и отработанные дни в феврале:

Вот тут у меня и возникли вопросы J.

За февраль в целом была начислена сумма 526662,12 из них компенсация уволенному сотруднику составила 53543,37. Путем нехитрых манипуляций с калькулятором я прихожу к выводу, что за февраль в разделе 2 по всем строкам 130 отражена сумма доходов равная всего 498636,32=53543,37+445092,95.

Что же эта за сумма дохода, которая не попала в раздел 2? Посчитаем:

526662,12-100+522,95-498636,32=28448,75

Оказывается это зарплата уволенного сотрудника, которую мы выплатили 15 февраля:

«Поигравшись» с документами, я пришла к неутешительному выводу: если выплату провести 29 февраля, то 6-НДФЛ будет выглядеть так как нам надо:

Но ведь человек уволен в середине месяца. И рассчитать мы его должны полностью в день увольнения, а не в последний день месяца.

Э-ххх. Давайте посмотрим на март.

Ну в марте хоть проблем нет. Но для чистоты эксперимента я все же переделала отпуск сотруднику с 21 марта на 14 дней. Т.е. полный расчет отпускных и зарплата за месяц должны быть сделаны 18 марта. Я думаю вы уже догадались, что результат тот же что и с уволенным. Суммы отпускных в строку 130 попадает, а расчет зарплаты нет L

Т.о. я пришла к выводу, что если зарплата выплачивается в последний день месяца или в начале следующего, то все суммы доходов хорошо ложатся по строкам 130, а вот если ведомость на выплату зарплаты за текущий месяц сделана раньше, то тогда эти доходы не попадают во второй раздел формы 6-НДФЛ вообще.

Справедливости ради стоит заметить, что я проверяла отчет в разных проверочных программа. И ошибок нигде не обнаружено. Т.е. получается, что сумма всех строк 130 может быть и меньше реально выплаченной и это не является ошибкой. Но зачем тогда вообще заполнять эти сведения?

В итоге, я написала письмо в фирму 1С за помощью. Возможно я что-то упускаю или делаю не так. Будем ждать ответа.

Честно говоря, не знаю даже как тогда заполняется отчет в программе 1С Бухгалтерия?

«Поиграюсь» с понедельника J

Спасибо, за то, что дочитали до конца.

Буду рада, если статья оказалась полезной.

Продолжение читаем здесь.

| Руководитель службы заботы Буданова Виктория |

Социальные кнопки для Joomla

Когда это ошибка

Иногда в ведомостях на выплату заработной платы может возникать «пересортица» по документам основаниям. Причиной появления такой пересортицы может быть ручная корректировка в ведомости общей суммы к выплате по сотруднику либо перерасчет документов начислений.

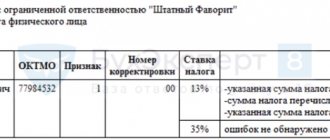

При выплате зарплаты за Сентябрь сотруднице Тюльпановой Т.М. появляется надпись «в т.ч. за август», при расшифровке сумм к выплате видно, что возникла пересортица по документам основаниям, хотя общая сумма по строкам за Август равна нулю:

В рассматриваемом примере «пересортица» произошла по документам Начисление зарплаты и взносов, которым был начислен «зарплатный» доход и Премия, которым была начислена премия, учитываемая для целей НДФЛ по дате выплаты. В результате проведения ведомости часть дохода в виде премии для целей учета НДФЛ была отнесена по дате выплаты к Октябрю.

Сумма начисленной в августе премии 3 500 руб.

В результате в 6-НДФЛ за 9 месяцев попадет только часть начисленной премии, что является ошибкой:

Для устранения подобной ошибки нужно вернуться в исходную ведомость за Август и перезаполнить ее, либо вручную скорректировать суммы к выплате по документам основаниям, чтобы устранить пересортицу.

Подробный ответ – см. в видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно