Кто и на что возражает

В числе прав налоговых органов (по ст. 31 НК РФ) присутствует проведение налоговых проверок (НП) — совокупности процедур, контролирующих верность подсчёта, а также полноту и своевременность оплаты обязательных платежей. Контролировать могут камерально или на выезде. В первом случае сотрудники ИФНС анализируют информацию, которую предоставило проверяемое лицо, плюс имеющиеся у них данные, в своих служебных кабинетах. Во втором случае указанный анализ производят там, где находится проверяемое лицо. Проверять могут:

- налогоплательщиков;

- плательщиков сборов и страховых взносов;

- налоговых агентов.

Результаты проверки (наличие нарушений либо их отсутствие) отражаются в акте, его форму определяет Приложение N 23 к приказу ФНС России от 08.05.2015 N ММВ-7-2/[email protected] Выявленные проверкой нарушения чаще всего и становятся поводом для документально оформленных возражений. Причем подать их можно как относительно всего перечня выявленных нарушений, так и его части.

Как рассчитать дату завершения срока на подачу письменных возражений на акт?

По правилам ст.6.1 НК РФ сроки, исчисляемые месяцами истекают в соответствующие месяц и число последнего месяца срока. Статья содержит две оговорки по дате окончания сроков:

1) Если в месяце истечения срока отсутствует соответствующая дата (например, 31 число, или «числа конца февраля», в таком месяце срок исчисляемый в месяцах оканчивается в последний день месяца.

2) Если последний день срока приходится на выходной, не рабочий, или праздничный день, днем окончания срока считается следующий за ними первый рабочий день.

С учетом правил ч.6 ст.100 НК РФ подать возражения на акт налоговой проверки возможно в течение одного месяца, следовательно, срок возражений на акт налоговой проверки истекает в следующем месяце в календарную дату, следующую после даты месяца вручения акта.

Например:

Акт камеральной налоговой проверки вручен налогоплательщику 28 декабря 2022г., с учетом приведенных правил статей 6.1 и 100 НК РФ срок возражений на акт истекает 29 января 2022г.

Если Акт камеральной налоговой проверки вручен налогоплательщику 29 января 2022г., с учетом приведенных правил статей 6.1 и 100 НК РФ срок возражений на акт истекает 01 марта 2022г. (Срок должен истечь 29 февраля 2022г., но эта дата в 2022 отсутствует, следовательно, месячный срок истекает в первый следующий за ним рабочий день).

Сроки подготовки спорного документа

Сроки изготовления акта зависят от вида проверки и варьируются следующим образом:

- десятидневный срок после завершения (речь всегда о рабочих днях, если не указано иное) — при камеральной;

- в течение двух месяцев со дня составления справки о проведении — при выездной;

- в течение трех месяцев со дня составления справки о проведении — при выездной, относительно консолидированной группы налогоплательщиков (Гл. 3.1 НК).

Акт НП в пятидневный срок с его даты вручают лицу, которое проверяли (либо его представителю под расписку). Данный документ могут передать другим способом, который свидетельствует о дате его получения.

Уклонение от получения документа фиксируется в нем, после чего он направляется по почте заказным письмом в место нахождения организации (обособленного подразделения) или место жительства физического лица. Датой вручения при таком развитии событий считается шестой день после отправки заказного письма.

Если проверяли консолидированную группу налогоплательщиков, акт (в десятидневный срок с его даты) вручают ответственному участнику указанной группы.

Для иностранной организации, у которой нет обособленного подразделения на территории РФ (за вычетом международной организации, диппредставительства, иностранной организации, которую ставят на налоговый учёт по п. 4.6 ст. 83 НК), акт НП направляется почтой (заказным письмом) по адресу из единого государственного реестра налогоплательщиков. При этом 20-й день после отправки заказного письма будет датой вручения документа.

Как подавать возражения?

Подать возражения можно в инспекцию, которая составила акт, следующим способом:

- лично или через представителя. Для этого оформляем два экземпляра, чтобы на одном из них сотрудник инспекции поставил отметку о приёме возражений;

- направить по почте в адрес инспекции. Вариант не всегда работает, так как к моменту рассмотрения акта возражения могут ещё не дойти, тогда инспекция не учтёт их. Но если их направить почтой, то нужно отправлять с запасом (6–10 рабочих дней до даты рассмотрения акта). Лучше всего направлять возражения ценным письмом с описью вложения. Так можно отследить его доставку и получить доказательство, что отправлены именно возражения, а не какой-то другой документ.

Возражения налоговый орган обязан исследовать и при наличии оснований учесть при рассмотрении материалов налоговой проверки (п. 4 ст. 101 НК РФ).

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Как и в какие сроки подать письменные возражения

Подача возражений на акты налоговых проверок (лично или через представителя) происходит одним из следующих способов:

- через почту;

- через канцелярию либо окно приема документов налоговой.

Напомним: при несогласии с фактами, отмеченными в акте НП, а также с выводами и предложениями налоговиков лицо, которое проверяли (его представитель), вправе предоставить в налоговый орган, который проводил проверку, письменные возражения по документу целиком или частично.

На это дается месяц со дня получения документа. Причем указанную бумагу можно дополнить документами (их заверенными копиями), подтверждающими обоснованность протеста.

Как подготовить возражения?

Можно представить свои возражения в устной или письменной форме. Лучше сделать это письменно, а при рассмотрении материалов проверки можно дополнить возражения устно. Это закреплено в п. 6 ст. 100 НК РФ, а также в Информации ФНС России «Подача возражений на акты налоговых проверок», размещённой на официальном сайте.

Здесь же ФНС России приводит рекомендуемую форму возражений на акт налоговой проверки. Но так как обязательных требований к письменным возражениям нет, то можно составить их в форме или воспользоваться образцами документов, размещёнными в справочно-правовой системе КонсультантПлюс.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Структура возражений может иметь следующие части.

Вводная часть, в которой указываются:

- наименование и адрес налоговой инспекции;

- наименование, адрес, ИНН/КПП организации;

- номер и дата акта выездной или камеральной проверки.

Описательная часть должна содержать:

- факты и выводы из акта проверки, с которыми не согласны, и обоснование, почему вы с ними не согласны;

- ссылки на нормативно-правовые акты в редакции, действовавшей в спорный период;

- ссылки на официальные разъяснения Минфина России, ФНС России или регионального Управления ФНС России. Если ваша инспекция давала письменные разъяснения по спорным вопросам, рекомендуем сослаться и на них;

- ссылки на судебную практику, которая подтверждает ваши выводы. Рекомендуем в первую очередь использовать решения высших судов, а также судебную практику по вашему судебному округу или по другим округам;

- если вы считаете, что есть обстоятельства, смягчающие ответственность, а также обстоятельства, исключающие привлечение к ответственности, укажите их;

(Смягчающие обстоятельства можно не включать в возражения, а заявить их отдельно. Для этого составляем и направляем в инспекцию ходатайство об уменьшении штрафа.)

- ссылки на документы, которые подтверждают обоснованность возражений. Эти документы (их заверенные копии) приложите к возражениям.

Результативная (итоговая) часть:

- подводим итог всему сказанному выше. Например, что недоимки не возникло, поэтому нет оснований для начисления штрафа и пеней за несвоевременную уплату налога;

- указываем на то, что просим вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения;

- перечисляем подтверждающие документы, которые прикладываем в качестве обоснования своих доводов.

Как оформляют и что отмечают в возражениях

Документ оформляется письменно, с соблюдением следующей структуры (из трех частей):

- Вводная — информирует о самой проверке, ее основаниях, фактическом времени проведения, составе проверяющих, номере и дате документа, с которым спорят.

- Описательная — здесь проверяемый вправе подробно и последовательно, с максимальным обоснованием изложить все свои аргументы и доводы (и бесспорные, и сомнительные).

- Резолютивная (итоговая) — где могут быть указаны как суммарное доначисление платежей, с которым проверяемое лицо не согласно (с разбивкой по периодам и суммам), так и сумма налога, которую отказываются возмещать.

Акты налогового органа

Результаты определенных действий (налоговые проверки, обнаружение фактов налоговых правонарушений) налоговый орган сопровождает оформлением акта, который вручается налогоплательщику.

Вид налогового контроля

Камеральная налоговая проверка (КНП)

Оформление результатов (примечание)

Акт налоговой проверки (составляется только в случае, если проверяющими выявлены нарушения, — п. 5 ст. 88 НК РФ)

Сроки для оформления результатов налогового контроля

10 рабочих дней со дня окончания проверки (абз. 2п. 1 ст. 100 НК РФ)

Вид налогового контроля

Выездная налоговая проверка (ВНП)

Оформление результатов (примечание)

Акт налоговой проверки (составляется вне зависимости от результатов проверки)

Сроки для оформления результатов налогового контроля

Два месяца со дня составления справки о выездной налоговой проверке (абз. 1п. 1 ст. 100 НК РФ).

Вид налогового контроля

Обнаружение фактов, свидетельствующих о нарушениях законодательства о налогах и сборах, ответственность за которые установлена НК РФ

Оформление результатов (примечание)

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях

Сроки для оформления результатов налогового контроля

10 дней со дня выявления указанного нарушения (п. 1 ст. 101.4 НК РФ)

Что будет после подачи письменных возражений

Руководитель проверявшего органа или его заместитель рассматривает письменные возражения на итоги проверки. Это может происходить как в присутствии возражающего лица, так и без него. В любом случае указанное лицо извещается о времени и месте такого рассмотрения. При ненадлежащем извещении об этом либо при отсутствии проверяемого лица, когда его явка обязательна, рассмотрение будет отложено. При явке на рассмотрение можно (и устно, и документально) пояснять ситуацию.

Результат разбора — это конкретное решение, которое появляется через десять дней после окончания месяца на обжалование. Рассматривать соответствующие материалы и выносить итоговое решение могут и дольше, максимум на месяц.

Итоговым решением может быть:

- проведение таких дополнительных контрольных мероприятий, как истребование документов, допрос свидетеля, экспертиза;

- привлечение к ответственности за налоговое нарушение;

- отказ в этом.

Образец возражения на акт выездной проверки

Приведем образец возражения на акт выездной проверки, проведенной налоговыми органами.

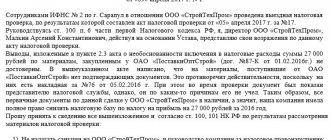

В Межрайонную ИФНС № 46 по г. Москве

125373, Москва, Походный проезд, домовладение 3, строение 2

25.08.2020

Возражения на акт выездной налоговой проверки

ООО «Электротех» № 452-52/3 от 18.08.2020

Межрайонной ИФНС № 46 по г. Москве в период с 10.05.2020 по 09.07.2020 была проведена выездная налоговая проверка общества с ограниченной ответственностью «Электротех» (далее — Общество) по вопросам соблюдения законодательства РФ в области налогов и сборов за 2017–2019 годы.

По результатам указанной проверки Обществом 20.08.2020 был получен акт № 452-52/3 от 07.08.2020 (далее — Акт).

Общество ознакомилось с актом и выражает свое несогласие с фактами, изложенными в нем, а также с выводами и предложениями налоговых инспекторов.

В соответствии с п. 6 ст. 100 Налогового кодекса Российской Федерации Общество направляет свои возражения по акту выездной налоговой проверки.

Налоговым органом в п. 2.2.3 акта был установлен факт нарушения налогового законодательства путем незаконного возмещения из бюджета налога на добавленную стоимость в размере 350 528,40 руб. (трехсот пятидесяти тысяч пятисот двадцати восьми рублей 40 копеек) в 4 квартале 2022 года.

Обществу было предложено уплатить налог на добавленную стоимость в сумме 350 528,40 руб. и пени в размере 15 358,03 руб.

Налоговым органом был сделан вывод о том, что при приобретении оборудования производственного назначения на общую сумму 2 297 908,40 руб. у общества с ограниченной ответственностью «Тристан» Обществом не были предприняты меры для установления добросовестности контрагента, которым за 4 квартал 2022 года были сданы нулевые декларации по налогу на добавленную стоимость.

Однако мы считаем такой вывод неправомерным, поскольку:

- При заключении договора ООО «Тристан» представило выписку из Единого государственного реестра юридических лиц, в котором указывалось, что ООО «Тристан» было зарегистрировано в 2012 году и осуществляет деятельность по оптовой торговле электротехническим оборудованием (копия выписки из ЕГРЮЛ прилагается).

- ООО «Тристан» представило заверенную копию свидетельства о постановке на учет в качестве плательщика НДС (копия свидетельства прилагается).

- Общество не знало и не могло знать о том, что ООО «Тристан» допускает какие-либо нарушения при исчислении налогов и сдаче налоговых деклараций.

- Оборудование, приобретенное у ООО «Тристан», было полностью оплачено в течение 3 и 4 кварталов 2022 года и введено в эксплуатацию 01.12.2019 (платежные поручения № 358 от 10.09.2019, № 402 от 15.10.2019 и акт ввода в эксплуатацию от 01.12.2019 прилагаются).

Учитывая изложенное, в соответствии со ст. 100, 101 Налогового кодекса РФ просим по результатам рассмотрения материалов выездной налоговой проверки ООО «Электротех» вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

Приложение: по тексту.

Директор Комиссаров Ю. В.

Главный бухгалтер Юсупова И. Н.

Каким образом проходит процедура рассмотрения возражений налогоплательщика подробно рассмотрено в Информации ФНС. Получите пробный доступ к КонсультантПлюс и ознакомьтесь с доводами налоговиков бесплатно.