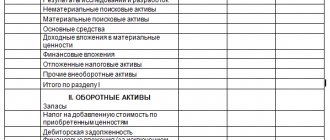

Состав и структура внеоборотных активов

Состав внеоборотных активов предприятия разными документами Минфина России РФ детализирован по-разному:

- приказом от 06.07.1999 № 43н, утвердившим ПБУ 4/99, посвященное методике составления бухотчетности, в числе внеоборотных активов выделены НМА, ОС (с включением в них НЗС), доходные вложения в матценности и финвложения;

- приказом от 31.10.2000 № 94н, утвердившим план счетов бухучета, внеоборотные активы разбиты на ОС (с выделением доходных вложений), НМА, амортизацию ОС и НМА, капвложения в них (с выделением оборудования, требующего установки) и ОНА;

- приказом от 02.07.2010 № 66н, содержащим последнюю рекомендованную для применения форму бухбаланса, эти активы разделены на 9 статей: НМА, НИОКР, нематериальные и материальные поисковые активы, ОС, доходные вложения в матценности, финвложения, ОНА и прочие внеоборотные активы.

Противоречий между ними нет, но понятие внеоборотных активов для целей его отражения в балансе все-таки следует уточнить. Внеоборотные активы в балансе — это собственное имущество предприятия, которое в течение длительного времени (больше года) используется в его основной деятельности с целью получения дохода. Составляющими внеоборотных активов являются:

- НМА;

- ОС;

- незаконченные вложения в их создание;

- финвложения;

- ОНА.

ОНА (счет 09), представляющие собой временные разницы в налоге на прибыль, возникающие из-за несовпадения бухгалтерских и налоговых данных, — явление для внеоборотных активов достаточно случайное. Они не соответствуют смыслу внеоборотного актива ни по сути (это не имущество, а некая расчетная величина налога), ни по сроку существования (могут быть и не долгосрочными). Используют их далеко не все организации, и в составе внеоборотных активов они, как правило, не играют существенной роли, поэтому мы на них останавливаться не будем.

О том, как и когда формируются временные разницы, читайте в статье «Что такое отложенный налог на прибыль и как его учитывать?»

Понятие прочих оборотных активов

Оборотные активы представляют собой хозяйственные средства организации, потребляемые в течение года или производственного цикла. В ходе коммерческой деятельности предприятия их стоимость полностью переносится на изготовленную продукцию или полученные денежные средства.

Информация об оборотных активах фиксируется во 2-м разделе бухгалтерского баланса с подразделением на основные группы. Суммы, не подходящие под эту группировку, учитываются обособленно в строке 1260 в качестве прочих оборотных активов.

ВАЖНО! Согласно абз. 3 п. 11 ПБУ 4/99 информация об отдельных видах активов может отражаться общей суммой с пояснениями к балансу, если сумма каждого показателя несущественна для оценки результатов финансовой деятельности.

Для детализации показателей прочих оборотных активов в балансе предусмотрена отдельная строка 12605 «Расходы будущих периодов».

Подробнее ознакомиться со статьями баланса, их значением и содержанием можно в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Из чего состоят НМА организации

К НМА согласно ПБУ 14/2007, утвержденному приказом Минфина России от 27.12.2007 № 153н, относятся документально оформленные права на уникальные невещественные объекты, например права на произведения, образцы, технологии, марки (знаки), репутацию.

В бухбалансе они разделены:

- на НМА;

- НИОКР;

- нематериальные поисковые активы, которые возникают только у организаций, занятых освоением природных ресурсов, и могут амортизироваться еще в процессе их создания.

Стоимость эксплуатируемых НМА согласно п. 35 ПБУ 4/99 в бухбалансе показывают за вычетом амортизации по ним. Т.е. данные по НМА во внеоборотных активах состоят из уменьшенных на суммы амортизации (счет 05) остатков по счетам 04 и 08 (по нематериальным поисковым активам). Если данные по НМА, числящиеся на счете 08, не соответствуют выделенной в бухбалансе аналитике, то они могут быть:

- присоединены к остаткам используемых НМА при несущественности (до 5%) их суммы по сравнению с остаточной стоимостью НМА;

- выделены в дополнительно введенную отдельную строку во внеоборотных активах;

- показаны по строке «Прочие внеоборотные активы».

В упрощенной отчетности (приложение 5 к приказу № 66н) допускается отражать по 1 строке и остаточную стоимость эксплуатируемых НМА, и имеющиеся незавершенные вложения в них.

Определение

Прочие внеоборотные активы 1190 — это активы, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса. К ним могут относиться:

- оборудование, требующее монтажа — оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, и комплекты запасных частей такого оборудования;

- Вложения во внеоборотные активы — затраты организации в объекты, которые впоследствии будут приняты к учету как объекты НМА или ОС, и затраты, связанные с выполнением незавершенных НИОКР;

- Расходы будущих периодов — расходы на освоение природных ресурсов, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации и т.п.;

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Наличие таких активов повышает ресурсный потенциал предприятия.

Что относится к ОС предприятия

В соответствии с ПБУ 6/01, утвержденными приказом Минфина России от 30.03.2001 № 26н, ОС представляют собой набор собственного имущества, задействованного в работе предприятия, — от земли и зданий до инвентаря. Сюда также входят объекты, взятые в лизинг с условием учета на балансе лизингополучателя.

В бухбалансе они разделены:

- на материальные поисковые активы, которые возникают только у организаций, занятых освоением природных ресурсов, и могут амортизироваться еще в процессе их создания;

- ОС;

- доходные вложения в матценности, представляющие собой ОС, принадлежащие предприятию, но не эксплуатируемые им в собственном производстве, а передаваемые для этого на сторону.

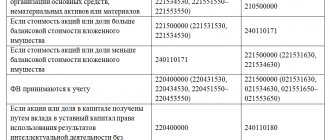

Согласно п. 35 ПБУ 4/99 стоимость эксплуатируемых ОС показывается в бухбалансе за вычетом амортизации по ним. Т.е. данные по ОС во внеоборотных активах состоят из уменьшенных на суммы амортизации (счет 02) остатков по счетам 01, 03 и 08 (по материальным поисковым активам). Если данные по ОС, числящиеся на счете 08, не соответствуют выделенной в бухбалансе аналитике, то они могут быть:

- присоединены к остаткам используемых ОС при несущественности (до 5%) их суммы по сравнению с остаточной стоимостью ОС;

- выделены в дополнительно введенную отдельную строку во внеоборотных активах;

- показаны по строке «Прочие внеоборотные активы».

Совместно с остатками по счету 08 для вложений в ОС учитывают остатки по счету 07.

В упрощенной отчетности (приложение 5 к приказу № 66н) допускается отражать по 1 строке и остаточную стоимость эксплуатируемых ОС, и имеющиеся незавершенные вложения в них.

Прочие внеоборотные активы. Строка 1190.

По данной строке отражается информация о прочих, не перечисленных выше, активах, срок обращения которых превышает 12 месяцев или продолжительность операционного цикла, если он составляет более 12 месяцев (п. 19 ПБУ 4/99). При этом необходимо учитывать, что внеоборотные активы организации, информация о которых является существенной, должны отражаться в разд. I Бухгалтерского баланса обособленно. Следовательно, существенные показатели не должны формировать показатель строки 1190 (абз. 2 п. 11 ПБУ 4/99, Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Что относится к прочим внеоборотным активам?

К прочим внеоборотным активам организации могут относиться (при условии несущественности соответствующих показателей):

- Вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели по строкам 1110 «Нематериальные активы», 1120 «Результаты исследований и разработок», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» (Инструкция по применению Плана счетов, п. 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 5, абз. 4 п. 16 ПБУ 17/02).

- Оборудование, требующее монтажа, под которым понимают оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования, если организация не отражает такие активы по строкам 1120 «Результаты исследований и разработок», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности». Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости его приобретения, включая расходы на доставку и т.п. (п. 3.1.3 Положения по бухгалтерскому учету долгосрочных инвестиций, Инструкция по применению Плана счетов).

Поступление оборудования к установке может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей». В этом случае остаток по счету 15 на конец месяца показывает стоимость оборудования к установке в пути (Инструкция по применению Плана счетов, Методические рекомендации по применению Плана счетов предприятий и организаций агропромышленного комплекса, Методические рекомендации по корреспонденции счетов в сельскохозяйственных организациях).

- Ряд расходов, относящихся к будущим отчетным периодам и учитываемых на счете 97 «Расходы будущих периодов» (например, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации). В разд. I Бухгалтерского баланса данные расходы отражаются при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, абз. 2 п. 39 ПБУ 14/2007, п. 16 ПБУ 2/2008, см. также Письма Минфина России от 27.01.2012 N 07-02-18/01, от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

Вопрос: Какие расходы могут учитываться в составе расходов будущих периодов?

Ответ: Согласно действующей редакции п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности существенно сузился перечень сумм, которые могут учитываться в качестве расходов будущих периодов. Такой вид активов, как расходы будущих периодов, теперь упоминается только в абз. 2 п. 39 ПБУ 14/2007, п. 16 ПБУ 2/2008.

Тем не менее Минфин России в Письме от 12.01.2012 N 07-02-06/5 разъяснил, что затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся. Таким образом, при наличии у организации расходов, относящихся к следующим отчетным периодам, она, как и ранее, вправе учитывать их в составе расходов будущих периодов. Например, в составе расходов будущих периодов может учитываться единовременно уплачиваемая страховая премия, вознаграждение банка за выдачу банковской гарантии, плата за право аренды земельного участка и тому подобные расходы.

- Стоимость многолетних насаждений, не достигших эксплуатационного возраста, учитываемая на счете 01 «Основные средства», субсчет 01-5 «Многолетние насаждения» (аналитический счет «Молодые насаждения»), если организация не показывает ее по строке 1150 «Основные средства» (п. 7 разд. 2 Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций, Методические рекомендации по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса, п. 4 ПБУ 6/01, Письма Минфина России от 14.08.2006 N 03-06-01-02/33, от 20.07.2006 N 07-05-08/279).

- Суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Какие данные бухучета используются при заполнении строки 1190 «Прочие внеоборотные активы»

Из вышесказанного следует, что при заполнении строки 1190 «Прочие внеоборотные активы» могут использоваться данные о сальдо на отчетную дату по счетам 08, 07, 15 и 16 (в части, относящейся к оборудованию к установке), 97 (аналитический счет учета расходов со сроком списания свыше 12 месяцев), 60 (в части авансов и предоплаты работ и услуг, приобретаемых для строительства ОС), а также счету 01, субсчет 01-5, аналитический счет «Молодые насаждения». Сальдо по указанным счетам формируют показатель строки 1190 только при условии несущественности данной информации. Внеоборотные активы организации, информация о которых является существенной, должны отражаться в разд. I Бухгалтерского баланса обособленно (абз. 2 п. 11 ПБУ 4/99, Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Строка 1190 «Прочие внеоборотные активы» = Дебетовое сальдо по счету 08 + Дебетовое сальдо по счету 07 + Дебетовое сальдо по счету 15, в части относящейся к оборудованию к установке +/- Сальдо по счету 16, в части относящейся к оборудованию к установке + Дебетовое сальдо по счету 97 (аналитический счет учета расходов со сроком списания свыше 12 месяцев) + Дебетовое сальдо по субсчету 01/5 (аналитический счет «Молодые насаждения») + Дебетовое сальдо по счету 60 в части авансов и предоплаты за работы, услуги, связанные со строительством объектов ОС)

При условии, что величина незавершенных капитальных вложений не включается организацией в показатели строк 1110 «Нематериальные активы», 1120 «Результаты исследований и разработок», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности».

В общем случае показатели строки 1190 «Прочие внеоборотные активы» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год.

В графе «Пояснения» приводится указание на раскрытие данного показателя.

Пример заполнения строки 1190 «Прочие внеоборотные активы»

Организацией принято решение об обособленном отражении незавершенных капитальных вложений по отдельной самостоятельно введенной строке в разд. I «Внеоборотные активы», а в случае несущественности показателей — по строке 1190.

Показатели по счетам 08, 07 и 97 в бухгалтерском учете (показатели по счету 01, субсчет 01-5, аналитический счет «Молодые насаждения», по счетам 15 и 16 в части, относящейся к оборудованию к установке, а также по счету 60 в части авансов и предоплат за работы и услуги, связанные со строительством объектов ОС, отсутствуют): руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. Сальдо по дебету счета 08, субсчета 08-3 и 08-4 | 5 939 100 |

| 2. Сальдо по дебету счета 08, субсчет 08-8 | 860 900 |

| 3. Сальдо по дебету счета 07 (стоимость оборудования, впоследствии подлежащего принятию к учету на счете 01) | 860 000 |

| 4. Сальдо по дебету счета 97, аналитические счета учета расходов со сроком списания свыше 12 месяцев (паушальные платежи) | 586 806 |

Фрагмент Бухгалтерского баланса за 2013 г.

| Пояснения | Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.2 | Незавершенные капитальные вложения в объекты основных средств | 1185 | 3012 | 1604 | — |

| 1.5 | Прочие внеоборотные активы | 1190 | 2127 | 4890 | — |

Решение

Стоимость незавершенных капитальных вложений в объекты основных средств составляет:

на 31 декабря 2014 г. — 6799 тыс. руб. (5 939 100 руб. + 860 000 руб.);

на 31 декабря 2013 г. — 3012 тыс. руб.;

на 31 декабря 2012 г. — 1604 тыс. руб.

Стоимость прочих внеоборотных активов составляет:

на 31 декабря 2014 г. — 1448 тыс. руб. (860 900 руб. + 586 806 руб.);

на 31 декабря 2013 г. — 2127 тыс. руб.;

на 31 декабря 2012 г. — 4890 тыс. руб.

Фрагмент Бухгалтерского баланса в примере 1.9 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.2 | Незавершенные капитальные вложения в объекты основных средств | 1185 | 6799 | 3012 | 1604 |

| 1.5 | Прочие внеоборотные активы | 1190 | 1448 | 2127 | 4890 |

Что включают в финвложения

Состав финвложений определен в ПБУ 19/02, утвержденном приказом Минфина России от 10.12.2002 № 126н. Это ценные бумаги, вклады в УК, выданные займы, депозиты и приобретенная по договору уступки дебиторская задолженность.

Из финвложений к внеоборотным активам относят только те, срок погашения которых превышает 1 год. С учетом этого требования для включения во внеоборотные активы отбираются остатки по счетам 55, 58 и 73. Сальдо по счету 58 уменьшается на сумму резерва, образованного по таким вложениям и числящегося на счете 59.

Классификация активов

Основные активы имеют свою классификацию. Для удобства сгруппируем данные в виде таблицы:

| № п/п | Классификационный признак | Наименование | Сущность | Пример |

| 1 | По скорости оборачиваемости АП | Внеоборотные | Совокупная ценность имущественных ресурсов организации, которые неоднократно участвуют в этапах хозяйственной жизни компании. Срок использования — более одного года. | Основные средства (здания, транспорт, станки, объекты лизинга). |

| Оборотные | Имущественные ценности предприятия, которые обеспечивают хозяйственные и производственные процессы предприятия. Срок использования — до одного года. | Материальные запасы и сырье, топливо и ГСМ, товары, дебиторская задолженность и деньги. | ||

| 2 | По степени ликвидности | Абсолютно ликвидные | Имущество организации, представляющее собой готовое средство для осуществления платежей и расчетов. Не требуют реализации. | Деньги наличные, в валюте, электронные. |

| Высоколиквидные | Объекты, которые можно реализовать в кратчайшие сроки (до одного календарного месяца), причем без ощутимых финансовых потерь. | Дебиторская задолженность, финвложения краткосрочные. | ||

| Среднеликвидные | Имущественные ресурсы компании, предназначенные для реализации в срок от одного до шести месяцев без финансовых затрат и потерь. | Дебиторка, запасы готового товара (произведенной продукции), предназначенного для реализации. | ||

| Слаболиквидные | Ценности и собственность предприятия, которая может быть реализована по рыночной цене без значительных затрат (потерь). Срок реализации таких объектов велик (от полугода до 12 месяцев). | Основные средства, запасы сырья и материалов, НМА, долгосрочные финвложения. | ||

| Неликвидные | Вид АП, которые не могут быть реализованы как самостоятельные объекты, а только в группе или совокупности с другими АП. | Безнадежная дебиторка, расходы будущих периодов. | ||

| 3 | По праву собственности | Собственные | Объекты имущественных и финансовых ресурсов и ценностей, которые принадлежат исключительно экономическому субъекту. | АП, приобретенные за счет собственных средств. |

| Арендованные | Имущество и денежные средства, полученные по договорам аренды, лизинга или займа. | Арендованные или заемные объекты. | ||

| Полученные безвозмездно | Ресурсы, переданные в собственность предприятия на безвозмездной основе. | Вклады, пожертвования, целевое финансирование на безвозмездной основе. | ||

| 4 | По привлечению средств заемщиков | Инвестиционные | Инвестиционный актив — это имущественные ценности, приобретенные за счет средств, полученных по кредитным, заемным и ссудным договорам. | Например, оборудование, приобретенное в кредит. |

| 5 | По использованию финансовых инструментов | Базовые | Базовый актив — это объект, на котором основывается производный финансовый инструмент. Цена такого АП является основой для расчетов по исполнению срочного договора. | Ценные бумаги, товары, валюта. |

| По степени важности | Основные | Объекты, без которых осуществление хоздеятельности компании затруднительно или невозможно. | Здания, транспорт, оборудование, сырье. | |

| Прочие | Прочие активы — это имущественные ресурсы, которые не играют ключевой роли в деятельности предприятия. | Расходы будущих периодов, законсервированное оборудование, станки, готовые к установке, и прочее. |

Прочие внеоборотные активы — что это?

Строка «Прочие внеоборотные активы» предназначена для отражения в ней данных в одном из 2 случаев:

- Они по каким-либо причинам не могут быть включены ни в одну из строк, выделенных во внеоборотных активах в рекомендованной форме бухбаланса.

- Они существенны для того, чтобы быть объединенными с одной из выделенных в балансе строк. Чаще всего в ней показываются внеоборотные активы, образованные большими остатками по счету 08 (например, НЗС).

О том, как будет выглядеть раздел, посвященный внеоборотным активам, в бухбалансе, читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.