Страховых взносы в 2022 г. перешли под ведомство ФНС. Теперь работодатели будут исчислять страховые взносы по новым правилам и сдавать отчетность по новым формам и в другие сроки, нежели это было в 2016 г.

Нет времени читать? Шпаргалка по содержанию статьи:

- Изменения в страховых взносах в 2022 году

- Какие взносы в 2022 перейдут ФНС, а какие останутся у ПФР и ФСС

- Пени и штрафы по взносам: кому платить в 2017

- Уплата страховых взносов обособленными подразделениями

- Страховые взносы по командировочным в 2022 году

- Тарифы страховых взносов в 2022: увеличение налогооблагаемой базы

- Расчет по страховым взносам в ФНС

- Изменения в отчетности для ПФР и ФСС

Изменения 2022 года

С 1 января 2022 г. введена глава 34 НК РФ, регламентирующая правила начисления и уплаты страховых взносов. В ведомство ФНС РФ переходят:

- страховые взносы на обязательное пенсионное страхование, в том числе страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников угольной промышленности и страховые взносы, уплачиваемые по дополнительным тарифам;

- страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством;

- страховые взносы на обязательное медицинское страхование.

При этом Федеральный закон от 24.07.2009 № 212-ФЗ полностью утратил силу 1 января 2022 г.

За ФСС остается закрепленным администрирование страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Взносы ФСС НС и ПЗ в 2022 г. также будут регламентироваться Федеральным законом от 24.07.1998 № 125-ФЗ.

Кто платит взносы при дополнительных процентных ставках?

Уплачивать страховые взносы на ОПС с применением дополнительных ставок обязаны:

1. В соответствии со ст. 428 НК РФ:

- работодатели с «вредными» рабочими местами (для них установлена ставка в 9%);

- работодатели с «тяжелыми» рабочими местами (для них установлена ставка в 6%).

При этом определение рабочих мест с вредными или тяжелыми условиями определяется исходя из критериев, установленных законодательно, — то есть если спецоценка условий труда в фирме не проведена.

В свою очередь, если спецоценка проведена и по ее итогам в или «опасные» рабочие места с подклассами не ниже 3,1 (по вредности), то в этом случае работодатели платят дополнительные взносы по ставкам исходя из соответствующих подклассов. Минимальная величина таких ставок — 2% (для подкласса 3,1 вредных условий труда), максимальная — 8% (для подкласса 4 опасных условий труда).

2. В соответствии с положениями ст. 429 НК РФ:

- фирмы, которые являются работодателями для экипажей самолетов и вертолетов (для них установлена дополнительная ставка взносов на ОСС в 14%).

- фирмы, которые являются работодателями в сфере угольной промышленности (для них установлена ставка на ОСС в 6,7%).

В обоих случаях страховые платежи по приведенным ставкам переводятся в ФНС в рамках начислений по дополнительному социальному страхованию. То, какие конкретно работодатели обязаны их перечислять, определено положениями закона «О дополнительном обеспечении летных экипажей» от 27.11.2001 № 155-ФЗ и закона «О дополнительном обеспечении работников угольной промышленности» от 10.05.2010 № 84-ФЗ.

Разграничение полномочий между фондами и ФНС

Рассмотрим разграничение полномочий между ФНС и фондами при передаче администрирования страховых взносов.

За органами ПФР и ФСС остается обязанность приема от плательщиков страховых взносов, расчетов (уточненных расчетов) по страховым взносам за отчетные (расчетные) периоды, истекшие до 1 января 2022 г. То есть отчетность в фонды, 4-ФСС и РСВ-1 за отчетный период 2016 г. будет предоставляться по тем же формам и форматам, которые действовали ранее при представлении отчетности в государственные внебюджетные фонды.

Такие контрольные мероприятия, как камеральные и выездные проверки по страховым взносам за отчетные периоды, начиная с 2010 г. по 2016 г. включительно, будут проводиться государственными внебюджетными фондами.

Контроль за правильностью исчисления, полнотой и своевременностью уплаты страховых взносов в соответствии с положениями НК РФ, а также прием от плательщиков страховых взносов расчетов по страховым взносам передается в ФНС, начиная с представления Расчета по страховым взносам за отчетный период — I квартал 2022 г.

В 2022 г. уплата страховых взносов также будет происходить до 15 числа каждого месяца. Если же срок уплаты будет совпадать с праздничным или выходным днем – он будет перенесен на первый рабочий день.

Обратите внимание,

что с 2022 г. взносы будут перечисляться не в фонды, а в ФНС. Соответственно, КБК по уплате страховых взносов, пеней и штрафов будут изменены (КБК с 392 главой для ПФР и ФОМС и с 393 главой для ФСС будут заменены на главу 182). Поэтому если взносы, исчисленные за декабрь, работодатели намереваются заплатить в 2022 г., это необходимо будет сделать на новые КБК.

Перечисление недоимки по страховым взносам в 2022 г. необходимо также оплачивать на коды бюджетной классификации, открытые для ФНС с 182 главой.

КБК для страховых взносов ФСС от несчастных случаев на производстве и профессиональных заболеваний за работников (по взносам на травматизм) с 1 января 2022 г. не поменялся и остался прежним, так как взносы по травматизму уплачиваются в органы ФСС.

Администрировать взносы «на травматизм» по-прежнему будет ФСС

Со следующего года контролировать уплату взносов на страхование от несчастных случаев на производстве и профзаболеваний будут, как и сейчас, органы ФСС РФ.

Законодательство о взносах «на травматизм» содержит отсылочные положения на Закон № 212-ФЗ. Поскольку последний со следующего года перестает действовать, Федеральный закон от 24.07.1998 № 125-ФЗ (далее — Закон № 125-ФЗ) дополнен нормами из Закона № 212-ФЗ, которые регулируют, в частности:

- расчетный и отчетный периоды по взносам;

- порядок предоставления отсрочки и рассрочки по взносам;

- обеспечение исполнения обязанности по уплате взносов (взыскание недоимки по взносам, зачет и возврат излишне уплаченных либо взысканных взносов);

- проведение камеральных и выездных проверок;

- условия привлечения к ответственности.

К чему приведут перечисленные нововведения для страхователей? Расскажем об этом подробнее.

Пени и штрафы

Возвраты излишне уплаченных или взысканных сумм взносов, пеней и штрафов, образовавшихся в прошлые периоды до 1 января 2022 г., будут осуществляться по написанному страхователем во внебюджетные фонды заявлению о возврате переплаты (ч. 1 ст. 21 Закона № 250-ФЗ). Если после подачи заявления страхователем ПФР или ФСС примет по нему положительное решение, эти данные перенаправят в налоговую, и непосредственный возврат денежных сумм страхователю должен будет произвести налоговый орган.

Информация о суммах недоимки, пеней и штрафов по взносам, образовавшихся за отчетные периоды до 1 января 2022 г., органы ПФР и ФСС РФ передадут в налоговые органы. Если задолженность невозможно будет взыскать по какой-либо причине, то она будет списана с плательщика страховых взносов (ч. 2, 3 ст. 4 Закона №243-ФЗ).

Подлежат списанию (то есть не могут быть взысканы со страхователя) недоимки, пени, штрафы по взносам (ч. 3 ст. 19 Закона № 250-ФЗ):

- которые невозможно взыскать по основаниям, перечисленным в ст. 23 Закона №212-ФЗ, и которые возникли до 01.01.2017;

- срок взыскания которых органами фондов истечет по состоянию на 01.01.2017.

За органами ФСС РФ сохранены функции по проверке расходов, понесенных плательщиками (кто не является участниками пилотного проекта) на цели социального страхования в связи с временной нетрудоспособностью и возмещение сумм превышения понесенных расходов над начислениями.

За органами ПФР сохранены функции по ведению персонифицированного учета и контроля за уплатой страховых взносов по добровольному пенсионному страхованию.

К каким последствиям привело администрирование взносов по правилам НК РФ?

Следствием отнесения страховых взносов к разряду платежей, подчиняющихся правилам НК РФ, стало создание для них тех же условий, что и для налогов, в отношении:

- оформления документов на оплату;

- представления отчетности;

- процедур проведения камеральных и выездных проверок;

- истребования данных, подтверждающих информацию, внесенную в отчетность;

- принятия мер по обеспечению поступления платежей. Так, в настоящее время готовятся поправки в ст. 76 НК РФ, согласно которым непредставление расчета по взносам официально станет основанием для блокировки счетов страхователя;

- возврата излишне уплаченных сумм;

- применения наказаний за нарушения.

С 01.01.2017 платежи по взносам (по-прежнему осуществляемые раздельно в части каждого вида страхования) стали оформляться так же, как и налоговые перечисления, и приобрели КБК, отвечающие шифрам бюджетных платежей. Причем введенными в обращение оказались 2 типа КБК:

- переходные, применяемые для взносов, начисленных до 2022 года, но оплаченных уже в 2022 году;

- окончательные, действующие для взносов, начисляемых после 01.01.2017.

Подробнее об этих КБК читайте в статье «Расшифровка КБК в 2022 году — 18210102010011000110 и др.».

Сроки оплаты взносов не поменялись (п. 3 ст. 431, п. 2 ст. 432 НК РФ). Но изменились возможности осуществления оплаты за счет распространения на взносы правила, допускающего уплату за 3-е лицо (п. 1 ст. 45 НК РФ).

Платежи по взносам, поступившие в бюджет, в дальнейшем перечисляются на счета каждого из фондов. Поэтому и возврат излишне уплаченных взносов будет происходить, хоть и по правилам НК РФ, но за счет средств фонда. ПФР в этой связи предоставлено право не делать возврат, если соответствующие суммы, согласно представленной отчетности, уже учтены на индивидуальных счетах застрахованных лиц (п. 6.1 ст. 78 НК РФ).

Передача взносов в ведение налоговой службы не избавила плательщиков от контроля со стороны внебюджетных фондов, хотя и привела к сокращению объема этих проверок:

- со стороны ПФР остался контроль за сведениями о стаже;

- ФСС продолжает контролировать расходы по социальному страхованию в части выплат по нетрудоспособности и материнству.

Проверки правильности начисления и уплаты взносов, назначенные после 01.01.2017, за периоды до 2022 года проведут фонды, но наказывать по итогам этих проверок будут уже налоговые органы, применяя для этого правила НК РФ, установленные ст. 119, 119.1, 120, 122, 126.

Осталось право наказания и у фондов:

1. У ПФР (ст. 17 закона от 01.04.1996 № 27-ФЗ):

- за неподачу сведений о стаже по застрахованному лицу (500 руб.);

- за несоблюдение электронного формата представления отчетности (1000 руб.).

2. У ФСС — в отношении «несчастных» взносов (ст. 26.29–26.31 закона от 24.07.1998 № 125-ФЗ).

О том, как разграничены функции налоговых органов и фондов, читайте в материале «Внимание — памятка для плательщиков взносов от ФНС».

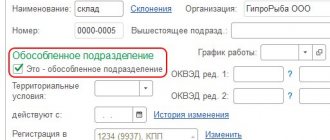

Обособленные подразделения

Важным изменением стало то, что с 1 января 2022 г. все обособленные подразделения (включая филиалы и представительства), которые начисляют выплаты и вознаграждения физическим лицам, будут обязаны самостоятельно рассчитывать и уплачивать страховые взносы, а также представлять в ИФНС расчеты по ним.

Поэтому головные организации обязаны уведомить ИФНС по месту своего нахождения о том, что их обособленные подразделения начиная с 1 января 2022 г. получили право по начислению выплат и вознаграждений физическим лицам или лишились полномочий по начислению выплат и вознаграждений физическим лицам. Это правило действует для созданных обособленных подразделений только с 01.01.2017 г. (подп. 7 п.3.4 ст.23 НК РФ). Передавать данные об обособленных подразделениях, которые начисляли выплаты и вознаграждения до 1 января 2022 г. не нужно. Эти данные внебюджетные фонды передадут самостоятельно в органы ИФНС.

О создании обособленных подразделений нужно уведомить налоговый орган

Со следующего года организации обязаны уведомлять налоговые инспекции по месту своего нахождения обо всех случаях создания на территории России обособленных подразделений, которые осуществляют выплаты физлицам. Сделать это необходимо в течение одного месяца с момента создания подразделения (пп. «б» п. 17 ст. 1 Закона № 243-ФЗ). Данное требование распространяется на те подразделения, которые будут образованы после 01.01.2017 (ч. 2 ст. 5 Закона № 243-ФЗ).

Отметим, что сейчас в органы фондов организации подобную информацию не представляют. Обязанность сообщать о создании и закрытии обособленных подразделений отменена с 01.01.2015 (пп. «в» п. 17 ст. 5 Федерального закона от 28.06.2014 № 188-ФЗ). Поправки в НК РФ частично вернули такую обязанность.

Командировочные

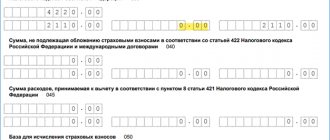

Было закреплено положение о том, что суточные при оплате командированных расходов не облагаются страховыми взносами в пределах норм, установленных для целей НДФЛ (п. 2 ст. 422 НК РФ).

Обратите внимание, что НДФЛ не удерживается с суточных в размере не более (п. 3 ст. 217 НК РФ):

- 700 руб. – при командировках по России;

- 2 500 руб. – при загранкомандировках.

Ранее суточные в полном объеме были освобождены от обложения страховыми взносами в соответствии ч. 2 ст. 9 Закона № 212-ФЗ.

Дополнительные взносы в ПФР

Если работники трудятся на вредном, опасном или ином производстве, дающем право на досрочную пенсию, с доходов, начисляемых таким сотрудникам, уплачиваются дополнительные суммы на пенсионное страхование. Размер страховых взносов в ПФР в 2022 году для таких плательщиков не менялся, величина тарифа зависит от класса опасности, установленного в результате спецоценки (ст. 428 НК РФ).

Таблица 4. Размер дополнительных тарифов

| Установленный класс опасности | Подкласс условий труда | Ставка допвзносов в ПФР, % |

| Опасный (класс 4) | 4 | 8 |

| Вредный (класс 3) | 3.4 | 7 |

| 3.3 | 6 | |

| 3.2 | 4 | |

| 3.1. | 2 | |

| Допустимый (класс 2) | 2 | 0 |

| Оптимальный (класс 1) | 1 | 0 |

При отсутствии спецоценки ставки будут выше:

- 6% — для работ, перечисленых в п. 2-18 ч.1 ст. 30 закона № 400-ФЗ от 28.12.2013 (Список № 2, «малые» списки);

- 9% — для работ, перечисленных в п. 1 ч.1 ст. 30 закона № 400-ФЗ от 28.12.2013 (Список № 1).

Тарифы

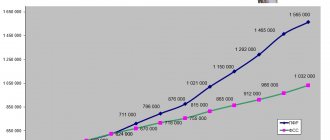

Тарифы страховых взносов в 2022 г. не претерпели изменений. Были лишь увеличены пределы взносооблагаемой базы:

- На ОПС: 22% в пределах установленной величины взносооблагаемой базы (в 2016 г. – 796 000 руб., в 2022 г. – 876 000 руб.); 10% сверх предельной величины;

- На ОСС на случай временной нетрудоспособности и в связи с материнством: 2,9% с сумм выплат в пределах установленной величины взносооблагаемой базы (в 2016 г. – 718 000 руб., в 2022 г. – 755 000 руб.); 1,8% с выплат в пользу иностранных граждан, временно пребывающих в РФ, в пределах взносооблагаемой базы;

- На ОМС: 5,1% со всех выплат в год независимо от их размера.

Что будет с периодами до 2022 года:

Отчетность за 2016 год будет представляться по старым правилам и формам, т.е. в ФСС и Пенсионный фонд.

Контроль за правильностью исчислений взносов за периоды до 1 января 2022 года остается за фондами, однако взыскивать доначисления они уже не смогут (за некоторыми исключениями). Все данные по имеющимся недоимкам будут переданы в налоговые органы. Информация о вновь выявленных в ходе проверок недоимках так же будет передаваться в ФНС для взыскания

Так же не смогут фонды и возвращать (зачитывать) переплаты. Решение о возврате (зачете) будут выносить они, но передаваться это решение будет в налоговые органы.

Отчетность в ФНС

В 2022 г. остались прежними:

- Форма СЗВ-М (предоставляется в органы ПФР) – сведения индивидуального персонифицированного учета, которая будет сдаваться также, как и в 2016 г., ежемесячно;

- Форма ДСВ-3 (предоставляется в органы ПФР) – сведения, предоставляемые страхователем, перечисляющим дополнительные страховые взносы на накопительную пенсию работника – ежеквартально;

- Форма СПВ-3 (предоставляется в органы ПФР) — форма, которую страхователь представляет в течение трех календарных дней со дня обращения при выходе на пенсию.

Однако формы РСВ-1 (ежеквартально), РСВ-2 (ежегодно), РВ-3 (ежеквартально) и 4-ФСС (ежеквартально) были видоизменены в отчетную форму Расчет по страховым взносам, утвержденный приказом ФНС РФ от 10.10.2016 № ММВ – 7 -11/55.

Данный приказ начинает действовать с 1 января 2022 г., первый расчет по форме необходимо буде сдать за I квартал 2022 г. Срок представления ежеквартального отчета в ФНС – не позднее 30 числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ). Этот срок единый для всех страхователей и не зависит от формы сдачи отчетности – на бумажном носителе или в электронном виде. За I квартал 2022 г. форма представляется не позднее 2 мая 2017 г. (30 апреля 2022 г. – это суббота). Организации, у которых за предшествующий год среднесписочная численность сотрудников превышает 25 человек, обязаны представлять отчетность только в электронном виде.

Изменились ли правила для расчета взносов на обязательное социальное страхование?

Принципиальных изменений в правилах начисления взносов нет. Новшества свелись к следующему:

- ограничены суммы суточных, не подлежащих обложению взносами, величинами, применяемыми для аналогичных целей по НДФЛ: 700 руб. в день по РФ и 2 500 руб. за границей (п. 2 ст. 422 НК РФ);

- база по доходам, выданным в натуральной форме, стала определяться от рыночной стоимости выданного с включением в нее НДС (п. 7 ст. 421 НК РФ);

- возникла обязанность по уплате взносов и подаче отчетности по ним у обособленных структур плательщика, самостоятельно осуществляющих начисление и выплату доходов физлицам (п. 11 ст. 431 НК РФ), а также обязанность сообщать о возложении/утрате таких полномочий (подп. 7 п. 3.4 ст. 23 НК РФ);

- ИП-плательщики взносов при установлении величины дохода, определяющего окончательную формулу расчета платежей по взносам, получили возможность уменьшать этот доход на профессиональные вычеты (письмо ФНС России от 10.02.2017 № БС-4-11/[email protected]);

- физлица — не ИП, зарабатывающие уходом за нуждающимися в этом лицами, репетиторством, уборкой и ведением домашнего хозяйства, в период 2017–2018 годов могут воспользоваться освобождением от уплаты взносов (подп. 3 п. 3 ст. 422 НК РФ).

В остальных аспектах порядок начисления взносов сохранен как для лиц, производящих выплаты наемным работником (ст. 421 НК РФ), так и для лиц, таких выплат не делающих (ст. 430 НК РФ).

Расчет страховых взносов

Рассмотрим структуру отчета Расчет страховых взносов. Расчет состоит из трех разделов:

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»

– данный раздел заполняют плательщики взносов, которые производят выплаты физлицам. В нем указываются сводные данные о суммах взносов, подлежащих уплате (по каждому виду взносов).

В отдельных приложениях данного раздела отражаются расчеты сумм взносов на обязательное пенсионное, медицинское и социальное страхование (количество застрахованных лиц, сумма начисленных выплат, сумма выплат, не облагаемых взносами, база по взносам).

В отдельном подразделе также необходимо отражать данные о взносах на дополнительное социальное обеспечение – ранее эти данные подавались в отчетной форме РВ-3 ПФР.

Также в отдельных приложениях Расчета отражается информация о соответствии условиям применения пониженных тарифов взносов.

Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»

содержит расчет сумм страховых взносов за главу и членов КФХ.

Раздел 3 «Персонифицированные сведения о застрахованных лицах»

содержит сведения о начисленных страховых взносах на обязательное пенсионное страхование по каждому застрахованному лицу (ранее в расчете РСВ-1 Раздел 6).

Разделы 1 и 3 заполняются плательщиками страховых взносов, производящими выплаты физическим лицам, и представляется ежеквартально. Раздел 2 заполняется плательщиками страховых взносов – главами крестьянских (фермерских) хозяйств ежегодно.

Обратите внимание, в отчетную форму «Расчет страховых взносов» не вошли:

- разделы расчетов с фондами – данных об уплате страховых взносов и задолженности/переплате в отчете не будет;

- раздел перерасчета страховых взносов;

- разделы сведений о стаже и расчеты по взносам на НС и ПЗ.

Однако в данную форму были добавлены:

- кадровые данные застрахованных лиц;

- суммы начисленных взносов по «вредным» доптарифам для каждого застрахованного лица;

- суммы начисленных взносов в ФСС по иностранцам для каждого застрахованного лица.

Теперь первичный отчет Расчета по страховым взносам не будет содержать корректирующих персонифицированных сведений прошлых периодов.

Корректирующие персонифицированные сведения будут включены в корректирующие расчеты, содержащие такой же набор данных, что и исходные данные. Теперь корректировки отчета будут сдаваться отдельно от исходных данных Расчета по страховым взносам.

Расчет будет считаться непредставленным в том случае, если:

- Сведения о совокупной сумме страховых взносов на обязательно пенсионное страхование не соответствует сведениям о сумме исчисленных страховых взносов по каждому застрахованному лицу за указанный период: Строка 061 по графам 3,4,5 приложения 1 Раздела 1 Расчета должна совпадать с суммами строк 240 Раздела 3 Расчета за каждый месяц соответственно.

- Указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц: ФИО – СНИЛС – ИНН (при наличии).

Что будет с отчетностью:

Отчетность по страховым взносам, за исключением взносов от несчастных случаев на производстве и профессиональных заболеваний, будет представляться каждый квартал в налоговые органы не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Плательщики взносов со среднесписочной численностью свыше 25 человек, обязаны представлять расчет только в электронном виде через ТКС.

Обратите внимание на появление в кодексе абсолютно нового повода для непринятия расчетов:

«В случае, если в представляемом расчете сведения о совокупной сумме страховых взносов на обязательное пенсионное страхование, исчисленных плательщиком за расчетный (отчетный) период, не соответствуют указанной в данном расчете сумме исчисленных страховых взносов на обязательное пенсионное страхование по каждому застрахованному физическому лицу, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем представления расчета, направляется соответствующее уведомление.»

В Пенсионный фонд данные о стаже застрахованных лиц будут передаваться раз в год – в срок не позднее 1 марта года, следующего за отчетным (за исключением некоторых ситуаций).

Ежемесячная отчетность в виде СЗВ-М сохраняется, ее все так же надо будет представлять в отделения Пенсионного фонда, однако изменился срок сдачи – вместо 10 числа стало 15 число месяца, следующего за отчетным.

Однако в части персонифицированной отчетности еще могут быть изменения, поскольку в Госдуме лежит законопроект, который был подготовлен Минтрудом до внесения на рассмотрение депутатам проекта передачи администрирования взносов ФНС. В этом проекте, кроме замены карточек СНИЛС на электронный вариант, значится и ежемесячная отчетность в виде РСВ-1 в Пенсионный фонд. Эту ежемесячную отчетность министерство и ПФ уже несколько лет пытаются ввести, поэтому не исключен вариант, что они таки добьются своего.

Останется отчетность в ФСС, в урезанном виде, только по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Срок ее представления не меняется.